जल तथा ऊर्जा आयोगको एक अध्ययनअनुसार नेपालमा जलविद्युत् उत्पादनको करिब १ लाख २० हजार ६ सय ९३ मेगावाट (नदी प्रवाही ७२ हजार ५ सय ४४ मेगावाट र जलाशययुक्त ४८ हजार १ सय ४९ मेगावाट) सम्भावना छ । यसैगरी, एशियाली विकास बैंकको अर्को अध्ययनले करिब ३० हजार मेगावाट सौर्य ऊर्जाको सम्भावना पनि देखाएको छ ।

ऊर्जा विकासको वर्तमान अवस्था

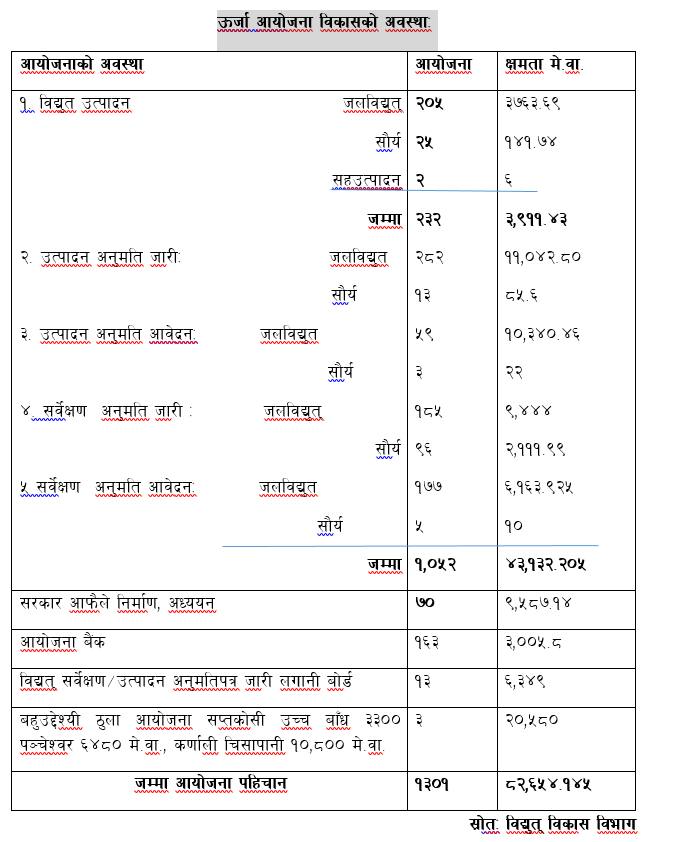

अहिले २०५ वटा जलविद्युत् आयोजनाबाट ३,७६३.७ मे.वा., २५ वटा सौर्य आयोजनाबाट १४१.७४ मे.वा. र उद्योगको सह–उत्पादनबाट ६ मे.वा. गरी जम्मा ३,९११.४३ मे.वा. क्षमताका आयोजनाहरूले विद्युत् उत्पादन गरिरहेका छन् । यसैगरी (८,२२१.२५ मे.वा.जलविद्युत् र २५८.२ मे.वा. सौर्य) गरि जम्मा ८,४७९.४५ मे.वा. निर्माणाधीन र विद्युत् खरिद सम्झौता (पिपिए) सम्पन्न गरेर निर्माणमा जान लागेका (२,०४६.६४ मे.वा.जलविद्युत् र ६४४.३१ मे.वा. सौर्य) आयोजनाहरुको क्षमता २,८१३.५५ मे.वा. छ ।

यसरी हेर्दा सञ्चलानमा रहेका ३,९११.४३ मे.वा. र निर्माणाधीन तथा निर्माणमा जान लागेका सहित ११,२९३ गरी जमा १५,२०४.४३ मे.वा.को विद्युत् खरिद सम्झौता सम्पन्न भएको छ । यसबाहेक कनेक्सन एग्रिमेन्ट सम्पन्न भएका आयोजनाहरुको क्षमता ६,६९८.८७२ भने ८,४२५.८७ मे.वा. क्षमताका विद्युत आयोजनाले सर्भेक्षण सम्पन्न गरेर विद्युत् खरिद सम्झौताका लागि विद्युत् प्राधिकरणमा आवेदन दिएका छन् । यसरी हेर्दा तत्कालै विद्युत् खरिद सम्झौताका गर्न १५,१२५.७४२ मे.वा. तयारी अवस्थामा छन् ।

माथि उल्लेखितमध्ये विद्युत् प्राधिकरणले २०८१ चैत ३१ गते सार्वजनिक सूचनामार्फत् विद्युत् खरिद सम्झौताका लागि ३० दिन भित्र सम्पर्कमा आउन भनेका ४ हजार ९ सय ६६ मेगावाट बराबरका जलविद्युत् आयोजनाको विद्युत् खरिद सम्झौता आव २०८२/८३ भित्र सम्पन्न गरेर निजी क्षेत्र र नेविप्राबीच विद्युत खरिद–बिक्री सम्झौता सम्पन्न आयोजनाहरूको कुल जडित क्षमता २० हजार १ सय ७० मेवा पुग्ने देखिन्छ ।

सरकारले अध्ययन गरेका ७० वटा आयोजनाको क्षमता ९ हजार ५ सय ८८ मे.वा. मध्ये करिब ६ सय ५ मेगावाटका २२ वटा आयोजना निजी क्षेत्रलाई दिने प्रक्रियामा छ भने नेपाल विद्युत् प्राधिकरणले कर्णाली चिसापानी १० हजार ८०० मे.वा. अगाडी बढाउने भएको छ । र बहुउद्देश्यीय ठूला आयोजनाहरूमा नेपाल–भारत सरकारले संयुक्त रूपमा सप्तकोसी उच्च बाँध (३,३०० मेगावाट) र पञ्चेश्वर (६,४८० मेगावाट) अध्यायनको क्रममा छन् ।

सरकारी घोषणा र कार्यान्वयनको अवस्था

जलस्रोतको उपयोगबाट जलविद्युत् उत्पादन गरी राष्ट्रको द्रुत विकास गर्न सकिन्छ भन्ने अवधारणाका साथ ‘जलविद्युत् विकास नीति, २०५८’ घोषणा गरियो । यो नीति लागू भएको २४ वर्ष बितिसक्दा पनि जलविद्युत् उत्पादनका क्षेत्रमा अपेक्षित विकास हुन सकेको छैन । १५औं योजना (आ.व.२०८०/८१) मा पनि ‘जलविद्युत्को दिगो र भरपर्दो विकासमार्फत् मुलुकको समृद्धिमा योगदान गर्ने’ लक्ष्यसहित आ.व. २०८५/८६ सम्ममा १५ हजार मेगावाट विद्युत् उत्पादन गर्ने घोषणा गरिएको छ । तर, यो पनि पुराहुने छाँटकाँट देखिँदैन ।

तत्कालीन जलस्रोत मन्त्री ज्ञानेन्द्रबहादुर कार्कीले वि.सं. २०६४ सालमा १० वर्षमा ५ हजार मेगावाट विद्युत् उत्पादन गर्ने कार्यक्रम ल्याए, तर त्यो कार्यान्वयन भएन । त्यसपछि २०६५ सालमा जलस्रोत मन्त्री विष्णु पौडेलले १० वर्षमा १० हजार मेगावाट, २०६६ सालमा ऊर्जा मन्त्री प्रकाशशरण महतले २० वर्षमा २५ हजार मेगावाट र २०७३÷०७४ को बजेटमा ऊर्जा मन्त्री टोपबहादुर रायमाझीले १० वर्षभित्र १० हजार मेगावाट उत्पादन गर्ने घोषणा गरे । तर, यी कुनै पनि घोषणा कार्यान्वयन हुन सकेनन् ।

यसैगरी, २०७४ सालमा ऊर्जा मन्त्री जनार्दन शर्माले ७ वर्षमा १७ हजार मेगावाट (८ हजार मेगावाट जलाशययुक्त र ९ हजार मेगावाट रन–अफ–रिभर र पीकिङ–रन–अफ–रिभर) विद्युत् उत्पादन गर्ने योजना ल्याए पनि त्यो पनि पूरा भएन । त्यसैगरी छोटो समयका लागि ऊर्जा मन्त्री बनेका भरतमोहन अधिकारीले वि.सं. २०६८ मा ‘ऊर्जा संकटकाल’ घोषणा गरेका थिए, तर उनीपछि तुरुन्तै ऊर्जा मन्त्री बनेका गोकर्ण विष्टले त्यसलाई निरन्तरता नदिँदा त्यो कार्यान्वयन भएन ।

देशमा उपलब्ध श्रोतको उपयोग गरी विद्युत् उत्पादन गरेर आर्थिक समृद्धि हासिल गर्न नेपाल सरकारले वि.स. २०८१ पुस १६ गतेको मन्त्रिपरिषद्को ४९ औं बैठकबाट ‘ऊर्जा विकास मार्गचित्र तथा कार्ययोजना–२०८१’ स्वीकृत गरेको छ । सो कार्ययोजनामा सन् २०३५ सम्ममा नेपालको विद्युत् उत्पादनको कुल जडित क्षमता २८ हजार ५ सय मेगावाट पु¥याउने लक्ष्य राखेर सो प्राप्तिका लागि ८१ बुँदे कार्ययोजनासमेत तयार गरेको छ ।

उर्जा विकास मार्गचीत्र २०८१ कार्यान्वयन भए

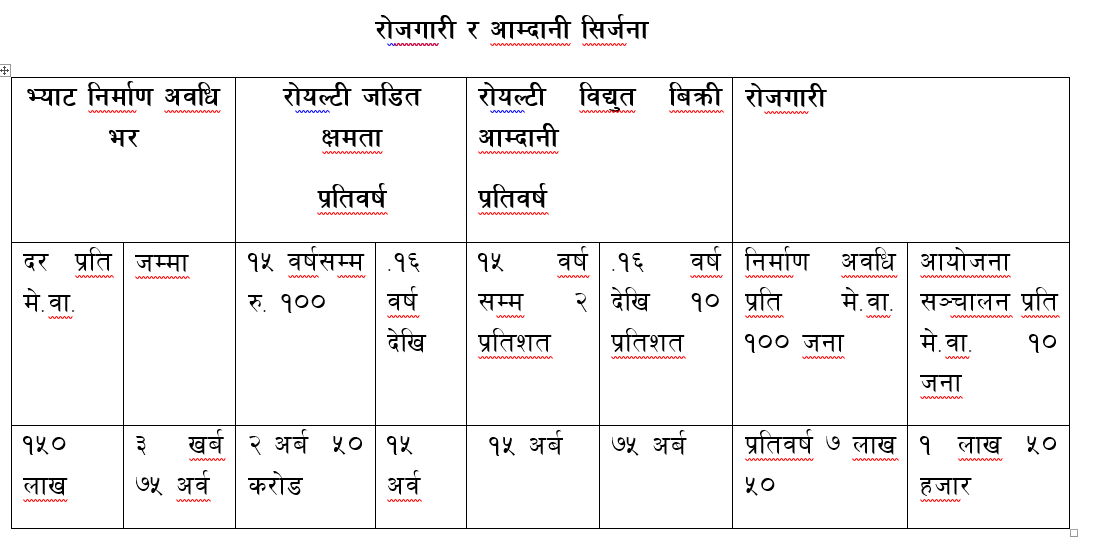

सरकारले ऊर्जा विकास मार्ग चित्रमा उल्लेख गरेको सन् २०३५ सम्ममा २८ हजार ५ सय मेगावाट विद्युत् उत्पादनको लक्ष्य प्राप्तिका लागि आगामी १० वर्षमा २५ हजार मेगावाट विद्युत् उत्पादन गर्नुपर्ने हुन्छ । यसका लागि आगामी १० वर्षमा ऊर्जा क्षेत्रमा ६५ खर्ब लगानी गर्नुपर्नेछ, जुन हरेक वर्ष ६ खर्ब ५० अर्ब रुपैयाँ पूर्वाधार विकासमा खर्च हुनु हो । यो रकम सरकारले प्रत्येक वर्ष गर्ने करिब २ खर्ब २५ अर्बको पुँजीगत खर्चको ३ गुणाभन्दा बढी हो ।

त्यसैले अर्थतन्त्रमा लामो समयदेखि देखिएका बढ्दो व्यापार घाटा, घट्दो भुक्तानी सन्तुलन, रोजगारीको अभाव र बढ्दो मुद्रास्फीतिजस्ता समस्याहरूको सम्बोधन ऊर्जा क्षेत्रबाटै सम्भव छ भन्ने आगामी १० वर्षमा २५ हजार मेगावाट विद्युत् उत्पादन भएमा रोजगारी र आम्दानी सिर्जनाको आँकलनले देखाउँछ ।

आयोजना निर्माण अवधिमा सरकारले मूल्य अभिवृद्धि करबापत् मात्रै ३ खर्ब ७५ अर्ब, रोयल्टीबापत वार्षिक २ अर्ब ५० करोड र राजस्वबापत् ८८ अर्ब प्राप्त गर्नेछ भने आयोजना निर्माणमा प्रतिवर्ष ७ लाख ५० हजार र आयोजना सञ्चालन अवधिभर १ लाख ५० हजारले दीर्घकालीन रोजगारी पाउनेछन् ।

यसबाहेक आयोजना निर्माणका क्रममा लाग्ने प्रत्यक्ष र अप्रत्यक्ष कर, गैर–कर राजस्व, भन्सार शुल्क, आयकर, जग्गा नामसारी दस्तुरजस्ता शीर्षकमा ठूलो रकम सरकारलाई भुक्तानी हुनेछ भने धितोपत्र बजारमा विद्युत् कम्पनीहरूको संख्या वृद्धि भएपछि त्यसको सेयर कारोबारमा लाग्ने कर, आयोजनाको मर्मतसम्भार र यन्त्र उपकरण खरिदमा लाग्ने भन्सारबाट पनि सरकारलाई ठूलै आम्दानी प्राप्त हुनेछ ।

विद्युत् खपत करिब २ हजार २०० सय मे.वा. रहेको वर्तमान अवस्थामा १० वर्षमा १३ हजार ५०० मेगावाट विद्युत् खपत गर्ने योजनाले अहिले वार्षिक करिब ३ खर्ब बराबरको पेट्रोलियम पदार्थको आयातमा ५० प्रतिशत कटौती गरी करिब १ खर्ब ५० अर्ब रुपैयाँ विदेशी मुद्रा बचत हुनेछ ।

नेपाल र भारत सरकारबीच आगामी १० वर्षमा भारतले नेपालबाट १० हजार मेगावाट विद्युत् खरिद गर्ने सहमति भएसँगै अहिले भारतमा वर्षायाममा १२०० मे.वा. विद्युत् निर्यात भइरहेको छ भने भारतीय प्रसारण लाइन उपयोग गरी बंगलादेशमा ६० मेगावाट विद्युत् निर्यात भइरहेको छ ।

मार्गचित्रमा उल्लेख भएअनुसार, आगामी १० वर्षमा भारतमा १० हजार र बंगलादेशमा ५ हजार मेगावाट विद्युत् निर्यात गर्न सकेमा वार्षिक १२ खर्ब रुपैयाँ विदेशी मुद्रा आर्जन हुनेछ । यो रकम आ.व. ०८१/८२ को करिब १८ खर्ब ४ अर्बको व्यापार घाटाको ६६ प्रतिशत बराबर हुन आउँछ । तर, विगतलाई फर्केर हेर्दा, मन्त्रीपिच्छे फरक–फरक घोषणा गर्ने र कार्यान्वयन नहुने परम्परा भएकोले ऊर्जा विकास मार्गचित्र तथा कार्ययोजना–२०८१ पनि घोषणामै सिमित त हुनेहोइन भन्ने आशंका पनि छ ।

उर्जा क्षेत्रमा सरकारी रबैयाले निम्त्याएको संकट

सरकारले आगामी १० वर्षमा २८ हजार मेगावाट विद्युत उत्पादन गर्ने र १० हजार मेगावाट छिमेकी मुलुक भारतमा र बङ्गलादेशमा ५ हजार मेगावाट निर्यात गर्ने महत्वाकांक्षी लक्ष्य राखे पछिका घटनाक्रमहरूलाई हेर्ने हो भने नीतिगत अस्थिरता, कानुनी झमेला र सरकारी निकायबीचको समन्वय अभावले उर्जा क्षेत्र थलापर्ने अवस्थामा पुगेको छ ।

१. तत्कालिन केपी शर्मा ओली नेतृत्वको सरकारका अर्थमन्त्री विष्णु पौडेलले बजेटमार्फत विद्युत खरिदबिक्रीमा ल्याएको ‘टेक एण्ड पे’ (लेऊ र तिर) नीतिका कारण समग्र ऊर्जा उद्यमीहरू आन्दोलित हुनुपरेको छ । चौतर्फी दबाबपछि सरकारले यो नीति फिर्ता लिएको घोषणा त ग¥यो, तर व्यवहारमा कार्यान्वयन नहुँदा करिब ५००० मेगावाट क्षमताका आयोजनाहरूको विद्युत खरिद सम्झौता अझै अन्योलमा छ । पीपीए नखुल्दा ती आयोजनाहरूले वित्तीय व्यवस्थापन गर्न कठीनाइ भोग्नु परेको छ ।

२. वन ऐन, वातावरण ऐन, राष्ट्रिय निकुञ्ज तथा वन्यजन्तु संरक्षण ऐन, हिमाली राष्ट्रिय निकुञ्ज, मध्यवर्ती क्षेत्र ऐन र यससँग सम्बन्धित नियमावली तथा कार्यविधिहरू ऊर्जा र विकासमैत्री छैनन् । लगानी सम्मेलन २०८१ को पूर्वार्धमा भएको राष्ट्रिय निकुञ्ज तथा वन्यजन्तु संरक्षण ऐनको संशोधन कार्यान्वयन हुन नपाउँदै सम्मानित सर्वोच्च अदालतको संवैधानिक इजलासको अन्तरिम आदेशका कारण करिब १९,००० मेगावाट क्षमताका २१७ आयोजनाहरू जोखिममा परेका छन् ।

कानुनी स्पष्टता र नीतिगत स्थायित्वको अभावले गर्दा अर्बौँ रुपैयाँ बराबरको तथा वर्षौंदेखि अध्ययन र तयारीमा लगानी गरिसकेका यी आयोजनाहरूको लगानी डुब्ने अवस्था सिर्जना भएको छ । कानुनी सुरक्षा नभएसम्म विदेशी वा स्वदेशी कुनै पनि लगानीकर्ताले जलविद्युतमा हात हाल्न डराउनुपर्ने स्थिति सिर्जना भएको छ ।

३. बाढी–पहिरो, वन मन्त्रालयका प्रक्रियागत झन्झट र अनुमतिमा ढिलाइका कारण आयोजना निर्माण समयमै सम्पन्न हुन सकेन, यस्तो अवस्थामा निजी क्षेत्रले माग गर्दै आएको रिक्वायर्ड कमर्सियल अपरेसन डेट (आरसीओडी) थपको मागलाई विद्युत प्राधिकरणले बेवास्ता गर्नुले समस्या झनै चर्किएको छ । प्राकृतिक प्रकोपको जोखिम र सरकारी ढिलासुस्तीले पर्ने सबै असर निजी क्षेत्रले एक्लै वहन गर्नुपर्ने अवस्था न्यायोचित होइन ।

४. जलविद्युत आयोजनाहरूका लागि पुँजी जुटाउने प्रमुख माध्यम आईपीओ हो । तर, धितोपत्र बोर्डले लामो समयदेखि जलविद्युतका आईपीओ निष्कासनमा अवरोध खडा गरेको छ । धितोपत्र बोर्डबाट जलविद्युत् आयोजनाको आईपीओ निष्कासन अवरुद्ध हुँदा प्रवद्र्धक, लगानीकर्ता र सर्वसाधारण सबै प्रभावित भएका छन् । यस विषयमा व्यवसायी आन्दोलनमा उत्रिँदा समेत सरकारले समस्या सम्बोधनमा चासो दिएन र, समस्या जस्ताको त्यस्तै नै रहेको छ ।

५. संस्थागत र सर्वसाधरण लगानीकर्ताका लागि अलग–अलग आईजीन नम्बरको विवादस्पद निर्णयले सेयर संरचना, कारोबार र पारदर्शितामै प्रश्न उठाएको छ । यसले जलविद्युत् सेयर बजारप्रति आम लगानीकर्ताको विश्वास कमजोर बनाई लगानीकर्तामा त्रास फैलाएको छ । यो व्यवस्थाले दोस्रो बजारमा जलविद्युतको सेयरलाई विभेदकारी बनाउने काम गरेको छ, जसको असर समग्र पुँजी बजारमा देखिएको छ ।

६. वर्षायाममा उत्पादित विद्युत विक्री नभएर खेर जाने समस्या भयावह छ । उत्पादन भएको विद्युत् कन्टिजेन्सी तथा प्रसारण पूर्वाधार अभावका कारण विक्रीहुन नसक्ने पुरानै समस्या जस्ताको तस्तै रहेको छ । विगत ३ वर्षदेखि ऊर्जा खेर जाने अवस्था निरन्तर रहँदा पनि सरकारले नत दीर्घकालीन भण्डारण, निर्यात वा आन्तरिक खपत विस्तारतर्फ ठोस पहल ग¥यो, नत निजी क्षेत्रलाई विद्युत व्यापारको अनुमति दिएर तिमिहरु नै विक्री वितरण गर भन्न सक्यो । सरकारले प्रसारण लाइन निर्माणमा देखाएको ढिलासुस्तीको सजाय निजी क्षेत्रले निरन्तर भोग्नु परिरहेको छ ।

७. जेन–जी आन्दोलनपछि जलविद्युत् आयोजनामा निःशुल्क सेयरलगायतका नयाँ–नयाँ माग राख्दै अवरोध बढ्नुले परियोजना सञ्चालन थप जटिल बनाएको छ । स्थानीय सरोकारवालालाई समेट्नु आवश्यक भएपनि अराजक माग राख्ने समूह र त्यस्ता समूहलाई राजनीतिक संरक्षण दिने परिपाटीले लगानी वातावरणलाई नकारात्मक सन्देश दिएको छ । यस्ले निर्माण कार्यको लागत र समय दुवै बढेको छ । स्थानीय प्रशासनले यस्ता अराजक गतिविधिलाई नियन्त्रणगर्न नसक्नु नकै दुखद छ ।

८. सरकारले संरक्षण क्षेत्र तथा राष्ट्रिय निकुञ्जभित्र २०८१ आषाढ २४ गतेसम्म लाइसेन्स पाएका आयोजनाको काम अगाडि बढाउने निर्णय गरेपनि कार्यान्वयन नहुनु/नगरिनु अर्को निराशाजनक पक्ष छ । कागजमा मात्र सीमित निर्णयले समस्या समाधान हुँदैन भन्ने कुरा यसले प्रस्ट पारेको छ ।

९. निजी क्षेत्रलाई विद्युत व्यापारको अनुमति दिने भनी सरकारले नीतिगत निर्णय गरेर पनि निजी क्षेत्रलाई अनुमति नदिनुले सरकारको नियतमाथि थप शंका उब्जाएको छ ।

१०. बजेटपछि १० मेगावाटभन्दा साना आयोजनामा पिपिए कोटा लागु हुने कि नहुने भन्ने अन्योल कायम रहँदा साना तथा मध्यम जलविद्युत् परियोजनाहरुमा लगानी गर्ने साना लगानीकर्ताहरु थप मारमा परेका छन् ।

यी घटनाक्रमले नेपालको जलविद्युत् क्षेत्रका कमजोर नीति सँगै सरकार–निजी क्षेत्र बीच विश्वासको संकट रहेको देखाउँछ । उर्जा विकास मार्गचीत्र २०८१ घोषणा पछि देखिएका तमाम समस्याहरूले के संकेत गर्छन् भने सरकार एकातिर ‘ऊर्जा दशक’ घोषणा गर्छ, अर्कोतिर निजी क्षेत्रका खुट्टा बाँधेर बहादुरी प्रदर्शन गरिरहेको छ ।

सरकारले तत्काल गर्नुपर्ने काम

जलविद्युत् आयोजना निर्माण र यसको लागानी दीर्घकालीन प्रकृतीको हुने भएकोले अनुमति पत्र प्राप्ति र सम्झौता भएको बखतमा रहेका ऐन, कानुन, नियम, विनियम र कार्यविधिमा स्थायित्व ल्याउन सरकारले तत्कालै यि काम गर्न पर्दछ ।

१. सर्वेक्षण कार्य सम्पन्न गरी नेपाल विद्युत् प्राधिकरणमा विद्युत् खरिद सम्झौताका लागि आवेदन दिएका सम्पूर्ण जलविद्युत् आयोजनाहरूको विद्युत् खरिद सम्झौता खुला गर्नुपर्छ ।

२. बाढी, पहिरो, बन, बैंक र स्थानीय समस्या तथा विस्फोटक पदार्थको अभावजस्ता कारणले आयोजना निर्माणमा ढिलाइ भएकोले व्यावसायिक सञ्चालन मिति एकमुष्ट रूपमा २ वर्ष थप गर्नुपर्दछ ।

३. स्वीकृत प्रारम्भिक वातावरणीय परीक्षण (आईईइ) र वातावरणीय प्रभाव मूल्याङ्कन (ईआईए) मा उल्लेख भएको सरकारी जग्गाको उपयोग तथा त्यसमा रहेका रुख कटानका लागि जिल्ला बन कार्यालय वा सम्बन्धित संरक्षण क्षेत्र वा राष्ट्रिय निकुञ्जले लगत कायम गरी रुख कटान वा जग्गा भोगाधिकारको स्वीकृति दिन सक्ने व्यवस्था गर्नुपर्छ ।

४. स्विकृत प्रारम्भिक वातावरणीय परीक्षण तथा वातावरणीय प्रभाव मूल्याङ्कनमा उल्लेख भएकोभन्दा २० प्रतिशतसम्म जग्गा वा रुख घटीबढी भएमा पूरक प्रारम्भिक वातावरणीय परीक्षण तथा वातावरणीय प्रभाव मूल्याङ्कन गर्नुपर्ने व्यवस्थालाई हटाउनुपर्छ ।

५. प्रसारण लाइनको अभावमा विद्युत् खेर गइरहेको समस्याको पहिचान भएकाले प्रसारण लाइन निर्माणका लागि आवश्यक बजेट व्यवस्था गर्नुपर्छ । प्रसारण लाइन निर्माणको जिम्मा निजी क्षेत्रलाईसमेत दिनुपर्छ ।

६. प्रसारण लाइनका लागि आवश्यक स्वीकृत प्रारम्भिक वातावरणीय परीक्षण तथा वातावरणीय प्रभाव मूल्याङ्कन सारको जग्गाको उपयोग तथा रुख कटानका लागि प्रसारण मार्गको जग्गाको शतप्रतिशत मुआब्जा दिनुपर्ने प्रावधान हटाउनुपर्छ ।

७. निजी क्षेत्रलाई आन्तरिक तथा बाह्य बजारमा विद्युत् व्यापारको अनुमति दिनका साथै पुँजीबजारबाट पुँजी परिचालन गर्नका लागि ऊर्जा आयोजनामा प्रारम्भिक सार्वजनिक निष्कासन (आईपिओ) तथा हकप्रद सेयर निष्कासनका लागि सहज बनाउनुपर्छ । साथै, जलविद्युत् कम्पनीलाई खुद सम्पत्ति मूल्य (नेटवर्थ) को व्यवस्था पनि हटाउन जरुरी छ ।

८. ऊर्जा आयोजनामा सहकारी वित्तीय (क्राउड फाइनान्सिङ) को माध्यमबाट स्वपुँजी परिचालन सहज बनाउन आधारभूत सेयरधनी र कम्पनीका सञ्चालक बाहेकको सेयर आयोजनाबाट विद्युत् उत्पादन सुरु भएपछि निश्चित अवधि (लकइन) को व्यवस्था हटाउनुपर्छ ।

९. बैंक तथा वित्तीय संस्थाले हरेक वर्ष २ प्रतिशतका दरले ऊर्जा क्षेत्रमा ऋण लगानी बढाउँदै १० वर्षभित्र २० प्रतिशत पु¥याउनुपर्छ ।

१०. सरकारले २८ हजार ५०० मेगावाट विद्युत् उत्पादनको मार्गचित्र सफलतापूर्वक कार्यान्वयन गर्न सबैभन्दा पहिले विद्युत् ऐन, २०४९ का प्रावधानहरूको निरन्तरता दिँदै विद्युत् उत्पादन अनुमति पत्रको अवधि ५० वर्ष कायम गरि सो पछि स्वदेशी लगानीका आयोजनाहरूको स्वामित्व सरकारलाई हस्तान्तरण नभई सोही कम्पनीलाई आयोजना सञ्चालनगर्न दिने व्यवस्था गर्नुपर्छ ।

ऊर्जा विकास संकटकाल

सरकारले समय समयमा ल्याएका ऊर्जा उत्पादनका लक्ष्यहरू पूरा नहुनुको मुख्य कारण उर्जा क्षेत्रलाई प्रभाव पर्ने (विद्युत्, वन, बातावरण, भूमि, धितोपत्र, कम्पनी, उद्योग, बैक ऋण लगानी, विदेशी लगानी लगायत) ऐन र कानुनबीच सामञ्जस्यतासँगै निजी क्षेत्रमैत्री कानुन निर्माण र कार्यान्वयन नहुनु हो ।

त्यसैले सरकारले ऊर्जा क्षेत्रलाई आर्थिक विकासको मेरुदण्ड मानेर देशमा आर्थिक समृद्धि हासिल गर्ने, रोजगारी सिर्जना गर्ने र विदेशी मुद्रा आर्जन गर्ने लक्ष्य प्राप्त गर्न सरकारले ऊर्जा विकासमा रहेका विद्यमान अवरोधहरूको पहिचान गरि सोको निराकरण गर्न वन, वातावरण, भूमिसम्बन्धी कतियप विकास विरोधी कानुनहरूको निलम्बन वा संशोधन गर्न सरकारले तत्काल ‘समयबद्ध कानुन’ (सनसेट ल) बनाई लागू गर्न ‘ऊर्जा विकास दशक’ पारित गरि ‘ऊर्जा विकास संकटकाल’ घोषणा गर्न जरुरी छ ।

प्रतिक्रिया