काठमाडौं । केही वर्ष अघिसम्म नेपालको वित्तीय बजारमा भुक्तानीको निर्विकल्प र शक्तिशाली माध्यम थियो, चेक । घरजग्गा किनबेचदेखि ठूला व्यापारिक कारोबार र सरकारी भुक्तानीसम्म चेककै बोलवाला थियो ।

तर, समयक्रमसँगै प्रविधिले फड्को मार्यो र चेक अहिले ‘सोलुसन’ भन्दा बढी ‘प्रब्लम’ बन्न थालेको छ । चेकको बढ्दो दुरुपयोग र यसकै कारण सर्वसाधारण कालोसूचीमा पर्ने क्रम डरलाग्दो गरी बढेपछि नेपाल राष्ट्र बैंकले अब चेकको विद्यमान व्यवस्थालाई नै पूर्ण रूपमा हटाउने वा व्यापक फेरबदल गर्ने गरी नीतिगत तयारी थालेको छ ।

कालोसूचीको भयावह स्थिति र चेक बाउन्सको भूमिका

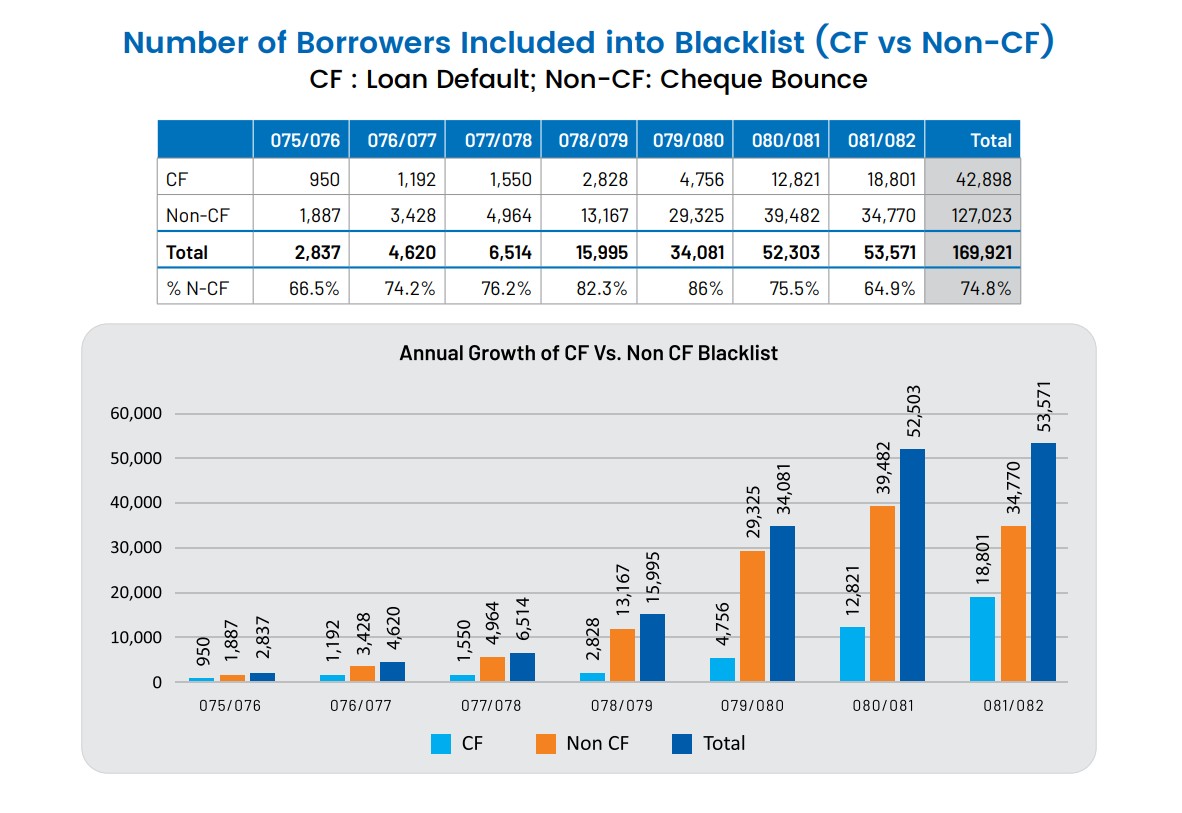

हाल नेपालमा वित्तीय अनुशासन उल्लंघनका कारण कर्जा सूचना केन्द्रको कालोसूचीमा पर्नेहरूको संख्या करिब पौने २ लाख (१ लाख ७० हजार ६ सयभन्दा बढी) पुगेको छ । यो संख्या नेपालको कुल जनसंख्याको करिब ०.६ प्रतिशत हो । कालोसूचीमा परेकै कारण यति ठूलो संख्यामा रहेका नागरिकहरू बैंकबाट कर्जा लिन मात्र होइन, कतिपय सरकारी सेवा सुविधाबाट समेत वञ्चित हुनुपर्ने अवस्था छ ।

केन्द्रको तथ्यांक अनुसार कालोसूचीमा रहेकामध्ये करिब २७ हजार ७ सय लघुवित्तका ऋणी हुन् भने बाँकी १ लाख ४२ हजार ९ सयभन्दा बढी बैंक तथा वित्तीय संस्थाबाट ऋण लिएर नतिर्ने र मुख्यगरी खातामा पैसा नभई चेक जारी गर्ने (चेक बाउन्स) हरू छन् । कर्जा सूचना केन्द्रको प्रतिवेदनले त कालोसूचीमा पर्नेहरूमध्ये करिब ६५ देखि ७० प्रतिशत त चेक बाउन्सकै कारण सूचीकृत भएको देखाउँछ ।

कर्जा सूचना केन्द्रको वार्षिक प्रतिवेदनका अनुसार आव २०८१/८२ अन्त्यसम्म कुल १ लाख २९ हजार ९७४ जना कालोसूचीमा परेकामा ७४.८ प्रतिशत अर्थात् १ लाख २७ हजार २३ जना कालोसूचीमा पर्नुको कारण चेक बाउन्स नै हो ।

यो तथ्यांकले के पुष्टि गर्छ भने नेपालमा चेक भुक्तानीको साधनभन्दा बढी मानिसलाई अपराधी र कालोसूचीमा धकेल्ने अस्त्र बनेको छ ।

चेकको प्रयोग भुक्तानीको माध्यमका रूपमा मात्र हुनुपर्ने हो । तर, यो जमानत र ग्यारेन्टीको रूपमा पनि प्रयोग भइरहेको छ । खासगरी चेक बाउन्सका कारण कालोसूचीमा पर्ने संख्या बढेको विषय पहिल्याउँदै जाँदा यस्तो पाइएपछि राष्ट्र बैंकले बियरर र एकाउन्ट पेयी चेकबारे पुनर्विचार गर्न लागेको हो । गुड फर पेमेन्ट चेक भने यथावतै राख्नुपर्ने सोचमा राष्ट्र बैंक छ ।

चेकलाई ग्यारेन्टीका रूपमा प्रयोग गर्नाले भुक्तानीमा सुनिश्चितता हुने भए तापनि सुनिश्चितता भन्दा बढी विकृति मौलाएपछि यसबारे पुनर्विचार गर्न लागिएको हो । राष्ट्र बैंक स्रोत भन्छ, ‘भविष्यको मिति समेत लेखेर चेक काटिने गरेको पाइन्छ । यसो गर्नाले भुक्तानी पाइहाल्छु, नभए कानुनी बाटो छँदै छ नि, बाउन्स गरौंला, पुलिस लगाऔंला मेरो पैसा जसरी भए पनि उठाऔंला भन्ने जस्ता भावना सर्वसाधारणमा विकास भएको पाइएको छ ।’ त्यसको सट्टा ग्यारेन्टीका लागि अन्य कुनै प्रणालीबारे केन्द्रीय बैंकले सोचिरहेको छ ।

नेपालको कानुन अनुसार चेक बाउन्स हुनुलाई बैंकिङ कसुर मानिन्छ । यदि कसैको चेक खातामा पैसा नभएर फिर्ता भयो र सोही चेक लगातार ३ पटकसम्म बाउन्स भयो भने मात्र कानुनी प्रक्रिया अघि बढ्छ ।

बैंकिङ कसुर तथा सजाय ऐन अनुसार दोषी देखिएमा चेकमा उल्लेख भएको रकम र सोको ब्याज समेत तिर्नुपर्ने, तीन महिनासम्मको कैद वा ३,००० रुपैयाँ जरिवाना वा दुवै सजाय हुन सक्ने, कसुरदारलाई कर्जा सूचना केन्द्रको कालोसूचीमा राखिने, जसका कारण उसको भविष्यको वित्तीय कारोबार ठप्प हुन्छ ।

राष्ट्र बैंककै रिपोर्टले भन्छः चेकमा वित्तीय जोखिम छ

राष्ट्र बैंकले हालै सार्वजनिक गरेको विवरण र सुपरिवेक्षण रिपोर्टहरूलाई आधार मान्ने हो भने, नेपालमा चेकको प्रयोग केवल भुक्तानीको माध्यममा मात्र सीमित नभई एउटा घातक कानुनी हतियारका रूपमा समेत प्रयोग हुन थालेको छ । राष्ट्र बैंकको पछिल्लो सुपरिवेक्षण रिपोर्टले चेकलाई ‘भुक्तानीको साधन’ भन्दा पनि ‘जोखिमको स्रोत’ का रूपमा चित्रण गरेको देखिन्छ । विशेषगरी म्यानुअल प्रक्रिया, सुरक्षामा लापरबाही र चेक बाउन्सको बढ्दो दरले बैंकिङ क्षेत्रको स्थायित्वमा चुनौती थपेको रिपोर्टको सार छ ।

बैंकहरूले ‘गुड फर पेमेन्ट’ चेक जारी गर्दा अझै पनि म्यानुअल स्टाम्प प्रयोग गर्ने गरेको पाइएको छ । यसो गर्दा सिस्टमबाट प्रिन्टेड प्रमाण ग्राहकलाई नदिने गरेको सुपरीवेक्षणले देखाएको छ । म्यानुअल स्टाम्पको दुरुपयोग गरी अनधिकृत व्यक्तिले चेक प्रमाणित गर्न सक्ने र यसले बैंकिङ ठगी वा जालसाजीको जोखिम बढाउने रिपोर्टको निष्कर्ष छ ।

यस्तै, एनसीएचएल–ईसीसीमार्फत चेक क्लियरिङ गर्दा बैंकहरूले पटक–पटक ‘सेसन एक्सटेन्सन’ को माग गर्ने गरेको निरीक्षणको क्रममा भेटिएको छ । यस्तो समस्या बारम्बार हुँदा पनि बैंकहरूले यसको समाधानका लागि कुनै ठोस कदम नचालेको रिपोर्टमा उल्लेख छ । यसले चेक भुक्तानी प्रक्रियामा ढिलाइ र प्रणालीगत जोखिम निम्त्याउँछ ।

कतिपय बैंकका शाखामा चेकबुक र एटीएम कार्डहरू ‘सिंगल लक’ (एउटै साँचोको भरमा) राखिएको पाइएको छ । बैंकिङ नियम अनुसार यस्ता संवेदनशील सामग्रीहरू ‘डुअल कन्ट्रोल’ (दुई जना व्यक्तिको साँचो लाग्ने प्रणाली) मा हुनुपर्छ । नियन्त्रण कमजोर हुँदा बैंकभित्रकै कर्मचारी वा बाहिरका व्यक्तिको पहुँच चेकबुकसम्म पुग्न सक्ने र चेकको दुरुपयोग हुने खतरा रहन्छ ।

साथै, ऋण स्वीकृत हुनेबित्तिकै चेक वा अन्य माध्यमबाट उक्त रकम तुरुन्तै डाइरेक्टर वा सम्बन्धित व्यक्तिको खातामा सारेको पाइएको छ । ऋण जुन प्रयोजनका लागि लिइएको हो, त्यसमा चेक काटिएको छ कि छैन भन्ने ‘पोस्ट-डिस्बर्समेन्ट मनिटरिङ’ बैंकहरूले प्रभावकारी रूपमा नगरेको सुपरिवेक्षणको ठहर छ ।

खातामा मौज्दात नभएर चेक बाउन्स हुने दर बढेपछि राष्ट्र बैंकले ‘चेक अनादर प्रमाणित गर्ने सम्बन्धी कार्यविधि, २०८०’ जारी गरेको छ । रिपोर्टले चेक बाउन्सलाई केवल कानुनी कारबाहीको विषय मात्र नभई यसलाई बैंकिङ कसुरका रूपमा कडा रूपमा लिइनुपर्ने र बैंकहरूले चेक बाउन्सको तथ्याङ्कलाई गम्भीरतापूर्वक विश्लेषण गर्नुपर्ने बताएको छ ।

चेक जारी गर्ने वा ऋण लिने व्यक्तिको विवरण (नाम, प्यान नम्बर, ग्राहक आइडी) सुपरिवेक्षण सूचना प्रणालीमा पठाउँदा बैंकहरूले गलत वा अधुरो विवरण पठाउने गरेको स्थलगत निरीक्षणको क्रममा पाइएको छ । यसले ‘सिंगल अब्लिगर लिमिट’ ट्रयाक गर्न र चेकको दुरुपयोग रोक्न कठिन बनाएको छ ।

वाणिज्य बैंक, विकास बैंक र वित्त कम्पनीहरूबाट ऋणले लिएर नतिर्ने वा खातामा पर्याप्त मौज्दात नहुँदाहुँदै चेक जारी गर्ने साढे एक लाख व्यक्ति छन् । कर्जा सूचना केन्द्रका अनुसार, यसरी कालोसूचीमा पर्नेहरूमध्ये अधिकांश केवल चेक बाउन्सकै कारण सूचीकृत भएका हुन् ।

धेरैजसो बैंकहरूमा चेक बाउन्सको रेकर्ड राख्न र त्यसको प्रमाणीकरण गर्न ठूलो जनशक्ति र समय खर्च भइरहेको छ । सुपरिवेक्षण रिपोर्टहरूका अनुसार चेक जारी गर्दा हस्ताक्षर नमिल्ने, मिति केरमेट हुने र भविष्यको मितिको चेकका कारण हुने विवादले बैंकिङ कसुरका मुद्दाहरूको चाप बढाएको छ ।

चेक जारी गर्दाका मुख्य जोखिमहरूमा हस्ताक्षर किर्ते, चेक चोरी हुने डर र बाउन्सका कारण हुने कानुनी झन्झट हुन् । पछिल्लो समय डिजिटल वालेट र मोबाइल बैंकिङ सुरक्षित र छिटो हुँदाहुँदै पनि पुरानै ढर्राको चेकमा भर पर्दा आर्थिक ठगी र व्यापारिक विवाद झाँगिएको छ । यही विकृतिलाई जरैदेखि उखेल्न र वित्तीय अनुशासन कायम गर्न केन्द्रीय बैंकले अब परम्परागत चेक व्यवस्थालाई नै विस्थापित गर्ने वा आमूल परिवर्तन गर्ने गरी गृहकार्य अगाडि बढाएको स्रोत बताउँछ ।

भुक्तानीको साधन कि कपाली तमसुक ?

विनिमय अधिकारपत्र ऐन र नेपाल राष्ट्र बैंक ऐनले चेकलाई माग्नासाथ भुक्तानी हुने विनिमयपत्रका रूपमा परिभाषित गरेको छ । तर, व्यवहारमा यसको प्रयोग पूर्णतः विकृत बनेको छ । मानिसहरूले लेनदेनमा विश्वास जगाउनका लागि खातामा पैसा नहुँदा नहुँदै पनि ‘ब्ल्याङ्क चेक’ वा भविष्यको मिति राखेर चेक दिने गरेका छन् ।

यसलाई राष्ट्र बैंकका अधिकारीहरूले ‘कपाली तमसुक’को आधुनिक स्वरूपको संज्ञा दिएका छन् । पैसा उधारो दिनेले पनि सुरक्षित हुनका लागि चेक लिने र पैसा नउठेपछि त्यही चेकलाई बाउन्स गराएर प्रहरीमार्फत दबाब दिने प्रवृत्ति मौलाएको छ । यसले गर्दा बैंकिङ क्षेत्रमा प्रशासनिक झन्झट मात्र थपिएको छैन, सिंगो वित्तीय प्रणालीप्रतिको विश्वासमै संकट पैदा गरेको छ ।

केन्द्रीय बैंकको नयाँ योजनाः फोर्स लोनदेखि चेक जारीमा कडाइसम्म

चेकको यो विकृति रोक्न राष्ट्र बैंकले अब चेक जारी गर्ने प्रक्रियालाई नै नियन्त्रण गर्ने सोच बनाएको छ । राष्ट्र बैंक स्रोतका अनुसार केन्द्रीय बैंकले यसबारे नयाँ गाइडलाइन नै जारी गर्ने तयारी गरिरहेको छ ।

चेकको गलत प्रयोग भएपछि राष्ट्र बैंकले समाधानको पाटो खोजेको उच्च अधिकारी बताउँछन् । ‘चेकको प्रयोग वास्तवमा भुक्तानीको माध्यमका रूपमा मात्र हुनुपर्ने हो । तर, नेपालमा यो जमानत र ग्यारेन्टीको रूपमा पनि प्रयोग भइरहेको छ । बियरर, अर्डर र एकाउन्ट पेयी चेकबारे पुनर्विचार गर्न खोजेका हौं,’ स्रोत भन्छ । गुड फर पेमेन्ट चेक भने यथावतै राख्नुपर्ने सोचमा राष्ट्र बैंक छ । ती अधिकारीका अनुसार चेकलाई भुक्तानीको सुनिश्चितताका लागि भन्दा पनि कसैलाई फसाउन वा दबाब दिन प्रयोग गरिने प्रवृत्ति बढेको छ ।

राष्ट्र बैंक स्रोतका अनुसार चेक जारी गर्ने सम्बन्धी कडा र नयाँ नीति ल्याएर यो समस्या समाधान गर्न खोजिएको हो । केन्द्रीय बैंकले अब यस्तो व्यवस्था गर्ने सोच बनाएको छ, जसमा खातामा पैसा नभएपछि बैंकले भुक्तानी दिनेछ । तर, त्यसरी दिइएको भुक्तानीलाई बैंकले सम्बन्धित खातावालाको नाममा फोर्स लोन अर्थात् बाध्यकारी कर्जाका रूपमा बुक गर्नेछ ।

यसरी सिर्जना भएको ऋणलाई बैंकले पछि धितो लिलाम गरेर वा खातावालाबाट किस्ताबन्दीमा असुल गर्ने प्रक्रिया अघि बढाउनेछ । यसो गर्दा चेक लिने व्यक्तिले आफ्नो भुक्तानी तुरुन्तै पाउनेछ भने चेक काट्ने व्यक्ति सिधै कालोसूचीमा परेर सामाजिक र कानुनी रूपमा बहिष्कृत हुनुपर्ने स्थिति रहने छैन ।

साथै खातावाहकको इतिहास, कारोबार सीमा, अवधि, कर्जा लिएको भए समयमा तिरे नतिरेको विवरण, तलबी खातावाहक भए मासिक आम्दानी, व्यवसाय भए मासिक वा वार्षिक कारोबार जस्ता विवरण हेरेर आवश्यकताअनुसार संख्या र कारोबार सीमासहितको चेक जारी गर्न सकिन्छ ।

राष्ट्र बैंकको यो योजना कार्यान्वयनमा आएमा चेक काट्नका लागि पनि निश्चित सर्तहरू तोकिनेछन् । केन्द्रीय बैंकले चेकको प्रयोगबारे विस्तृत गाइडलाइन नै जारी गर्ने तयारी गरेको छ । जसमा व्यावसायिक फर्म र व्यक्तिका लागि चेक जारी गर्ने छुट्टाछुट्टै सीमा निर्धारण गरिनेछ । कसैले चेक काट्नका लागि उसको खातामा अनिवार्य रूपमा हुनुपर्ने न्यूनतम मौज्दातको सीमा पनि तोकिने सम्भावना छ ।

विशेषगरी व्यक्तिको हकमा उसको ‘क्रेडिट हिस्ट्री’ अर्थात् कर्जा इतिहास कस्तो छ र यदि तलब खाता हो भने उसको मासिक आम्दानी र खर्चको अनुपात कस्तो छ भन्ने आधारमा मात्र चेकको सीमा निर्धारण गरिनेछ । साथै, चेक जारी गर्नका लागि खातामा निश्चित न्यूनतम रकम अनिवार्य मौज्दात रहनुपर्ने सर्तसमेत राख्ने तयारी छ ।

राष्ट्र बैंकले चेक व्यवस्था हटाउन चाहनुको अर्को बलियो आधार डिजिटल भुक्तानीको विस्तार हो । हाल नेपालमा कनेक्ट आईपीएस, क्यूआर कोड र मोबाइल बैंकिङ जस्ता माध्यमबाट अर्बौंको कारोबार सेकेन्डभरमै सम्पन्न हुन्छ । महिनामै १ खर्ब २९ अर्बको कारोबार क्यूआरबाटै हुनुले पनि चेकको सान्दर्भिकता घट्दै गएको पुष्टि गर्छ ।

यद्यपि, नेपाल जस्तो देशमा रातारात चेक हटाउनु चुनौतीपूर्ण छ । डिजिटल साक्षरताको कमी, ग्रामीण क्षेत्रमा इन्टरनेटको पहुँचको अभाव र ठूला कारोबारमा अनलाइन भुक्तानीको सीमा बाधकका रूपमा देखिएका छन् । सिंगापुर जस्ता विकसित देशले कर्पोरेट चेक बन्द गरिसकेका छन् भने युरोप र अमेरिकामा पनि यसको प्रयोग नगण्य छ ।

यसैबिच नेपाल राष्ट्र बैंकले आगामी आर्थिक वर्ष २०८३/८४ को मौद्रिक नीतिमार्फत् बैंकले चेक अनादरका कारण कालोसूचीमा परी बैंकिङ सेवाको पहुँचमा बाधा पर्ने अवस्था कम गर्न सहजता प्रदान गर्ने घोषणा गरेको छ । राष्ट्र बैंकले चेक अनादरका कारण कालोसूचीमा परी बैंकिङ सेवाको पहुँचमा बाधा पर्ने अवस्था कम गर्न विशेष नीतिगत व्यवस्था गरिने घोषणा गरेको हो ।

‘कर्जाको सुरक्षण स्वरुप व्यक्तिगत जमानीबाट असिमित दायित्व सिर्जना हुने अवस्था हटाउन, चेक अनादरका कारण कालोसूचीमा परी बैंकिङ सेवाको पहुँचमा बाधा पर्ने अवस्था कम गर्न विशेष नीतिगत व्यवस्था गरिनेछ,’ मौद्रिक नीतिमा भनिएको छ ।

प्रतिक्रिया