वित्तीय प्रतिवेदनमा एकरूपता र पारदर्शिता ल्याउने उद्देश्यले विश्वव्यापी रूपमा लागू गरिएको अन्तर्राष्ट्रिय लेखांकन मापदण्ड एनएफआरएस १७ ले बिमा क्षेत्रको वित्तीय संरचना, जोखिम व्यवस्थापन र नाफाको पहिचानमा परिवर्तन ल्याएको छ । यो मापदण्डले अन्तरिम आईएफआरएस ४ लाई विस्थापन गर्दै, बिमालेखको मूल्यांकन, आम्दानी पहिचान र जोखिम व्यवस्थापनलाई वैज्ञानिक, पारदर्शी र तुलनात्मक ढाँचामा प्रस्तुत गर्न मार्गदर्शन गर्दछ ।

एनएफआरएस १७ बिमा सम्झौताहरूका लागि लागू गरिने लेखांकन मापदण्ड हो जसले बिमा कम्पनीहरूले भविष्यमा भुक्तानी गर्नुपर्ने दायित्वलाई हालको अनुमानअनुसार मूल्यांकन गर्नुपर्ने व्यवस्था गर्छ । यसले बिमा कम्पनीको वित्तीय विवरणमा एकरूपता ल्याई विश्वभरका बिमा कम्पनीको तुलनात्मक विश्लेषण सम्भव बनाउँछ ।

आईएफआरएस ४ अनुसार बिमा कम्पनीहरू आफ्नै देशको विधि अपनाएर वित्तीय विवरण बनाउँथे, जसले विश्वस्तरीय तुलनामा अस्पष्टता ल्याउँथ्यो । तर एनएफआरएस १७ आएपछि सबै कम्पनीले एउटै सिद्धान्तअनुसार बिमा सम्झौताको मूल्यांकन गर्नुपर्नेछ ।

प्रमुख अवधारणा र दायरा

एनएफआरएस १७ को प्रमुख उद्देश्य बिमालेखको लेखापरीक्षणमा एकरूपता, पारदर्शिता र तुलनीयता ल्याउनु हो । यस मापदण्डले अघिल्लो आईएफआरएस ४ अन्तर्गत रहेको विविध अभ्यासलाई हटाएर एकै किसिमको मापन र प्रस्तुतिकरण नियम लागू गरेको छ । यसको आधारभूत अवधारणा भनेको फुल्फिलमेन्ट क्यास फ्लो (भविष्यका नगद प्रवाहको हालको मूल्य), जोखिम समायोजन र कन्ट्र्याक्चुअल सर्भिस मार्जिन (सीएसएम) हो । यी सबै कम्पोनेन्टको संयोजनले बिमा कम्पनीको दायित्वको वर्तमान मूल्य निर्धारण हुन्छ।

एनएफआरएस १७ मा बिमालेखको दायरा स्पष्ट रूपमा परिभाषित गरिएको छ । एनएफआरएस १७ ले जीवन बिमा, सामान्य बिमा, स्वास्थ्य बिमा, पुनर्बिमा तथा लगानी सम्झौतासम्म लाई समेट्छ । बैंक वा अन्य गैरबिमा संस्थाहरूले बिमाजस्तो जोखिम रहेको प्रोडक्ट ल्याएका छन् भने ती कम्पनीमा एनएफआरएस १७ लागू हुन्छ । यसले बिमा कम्पनी मात्र होइन, सरकारी बिमा कोष तथा वा विशेष ग्यारेन्टी दिने संस्थालाई पनि समेट्छ ।

एनएफआरएस १७ को प्रमुख अवधारणामध्ये एक फुल्फिलमेन्ट क्यास फ्लो (एफसीएफ) भनेको बिमालेख पूरा गर्न आवश्यक भविष्यका नगद प्रवाहको निष्पक्ष र सम्भाव्य अनुमान हो, जसलाई डिस्काउन्ट गरेर हालको मूल्यमा ल्याइन्छ । यसमा दाबी, लाभ, खर्च तथा विकल्प वा ग्यारेन्टीजस्ता अतिरिक्त जोखिमको लागत पनि समावेश हुन्छ । फुल्फिलमेन्ट क्यास फ्लोमा जोखिम समायोजन थपेर अनिश्चितताको मूल्य देखाइन्छ । यदी बिमालेख नाफामूलक छ भने, त्यो नाफा तुरुन्तै देखाइँदैन, बरु कन्ट्र्याक्चुअल सर्भिस मार्जिनमार्फत क्रमशः आम्दानीमा बदलिन्छ ।

एनएफआरएस १७ मा जोखिम समायोजन (रिस्क एड्जस्टमेन्ट) र कन्ट्र्याक्चुअल सर्भिस मार्जिनको महत्व विशेष छ । रिस्क एड्जस्टमेन्टले दायित्वमा रहेको गैर–वित्तीय जोखिमको अनिश्चिततालाई मूल्याङ्कन गर्छ, जसको आकार कम्पनीको जोखिम लिने क्षमतामा निर्भर हुन्छ । कन्ट्र्याक्चुअल सर्भिस मार्जिन भने नाफा स्थगन गर्ने संयन्त्र हो, जसले नाफा बिमालेखको अवधि भरी विस्तारै रिलिज गर्छ । घाटा हुने बिमालेख (वानरस कन्ट्र्याक्ट) मा कन्ट्र्याक्चुअल सर्भिस मार्जिन राखिँदैन, बरु तत्काल नोक्सानीलाई लस कम्पोनेन्ट मार्फत नाफा–नोक्सानमा देखाइन्छ । यसरी एनएफआरएस १७ ले नाफा–नोक्सानीको समयगत प्रोफाइललाई नियन्त्रित र पारदर्शी बनाउँछ ।

बिमा कम्पनीहरूका लागि एनएफआरएस १७ लागू गर्नु केवल लेखा प्रणाली परिवर्तन मात्र होइन, सम्पूर्ण डेटा प्रणाली, मूल्यांकन मोडेल, व्यवस्थापन निर्णय प्रक्रिया र वित्तीय प्रदर्शन सूचकहरूमा पुनः संरचना गर्नु हो । एनएफआरएस १७ अन्तर्गत इन्स्योरेन्स आम्दानीले अब बिमा सेवाबाट दिइने सेवा मूल्यलाई प्रतिनिधित्व गर्छ, न कि केवल प्रिमियमलाई । बिमालेखको म्यादभित्र दिइएको सेवाको मूल्य मात्र आम्दानी मानिन्छ । त्यस्तै, बिमा सेवा खर्चहरूमा दाबी, खर्च, जोखिम समायोजन रिलिज र वानरस कन्ट्रयाक्ट्सको क्षति पनि पर्दछन् ।

एनएफआरएस १७ अनुसार नाफा पहिचानको ढाँचा बदलिएको छ । पहिले नयाँ पोलिसीबाट हुने मुनाफा तुरुन्तै देखिन्थ्यो, अब भने त्यो समयक्रमसँगै देखिन्छ । यसैगरी सेयरधनीको इक्विटीमा परिवर्तनका कारण एनएफआरएस १७ अपनाएको सुरुआती दिनमा धेरै कम्पनीहरूमा इक्विटीमा गिरावट आएको देखिएको छ, किनभने नाफाको मान्यता पछि सारिएको छ । यता नयाँ संकेतकहरू विकास भएको छ । जस्तै कम्बाइन्ड रेसियो, लस रेसियो आदि परम्परागत तरिकाबाट फरक ढंगले गणना गर्नुपर्ने आवश्यकता देखिएको छ ।

फुलफिलमेन्ट क्यास फ्लो (एफसीएफ): बिमा सम्झौताबाट भविष्यमा आउने भुक्तानी र प्राप्तिको हालको समयानुकूल मूल्यांकन हो, जसमा जोखिम समायोजन पनि समावेश हुन्छ ।

रिस्क एड्जस्टमेन्ट: बिमा दावीको अनिश्चिततालाई समेट्न बिमालेखमा थपिने सुरक्षा मार्जिन हो । यसले भविष्यको जोखिमलाई प्रतिबिम्बित गर्छ ।

कन्ट्रयाक्चुल सर्भिस मार्जिन : बिमालेखहरूबाट प्राप्त हुने नाफा अग्रिम रूपमा पहिचान गर्न नपाई, सेवा प्रदान भएसँगै विस्तारै आम्दानीमा परिणत गरिन्छ । यसले मुनाफाको ‘समयबद्ध पहिचान’ सुनिश्चित गर्छ ।

लायबिलिटी फर रिमेनिङ कभरेज र लायबिलिटी फर इन्कर्ड क्लेम्स: यी दुईले क्रमशः भविष्यमा दिने सेवा र भइसकेका दावीहरूप्रतिको दायित्वलाई दर्शाउँछन् ।

वानरस कन्ट्रयाक्ट: जुन बिमालेखहरूबाट घाटा हुने निश्चित देखिन्छ, ती ‘वानरस’ समूहमा राखिन्छन् र तत्काल घाटाको रुपमा पहिचान गरिन्छ ।

एनएफआरएस १७ अन्तर्गत मूल्यांकनको दृष्टिकोण

एनएफआरएस १७ अन्तर्गत मूल्यांकनको दृष्टिकोण भनेको बिमालेखको वित्तीय मूल्य निर्धारण गर्ने प्रक्रिया हो, जसले भविष्यमा हुने नगद प्रवाहलाई हालको मूल्यमा परिणत गरेर पारदर्शी र तुलनात्मक परिणाम प्रदान गर्छ । यसको उद्देश्य बिमा दायित्वलाई बजार–आधारित धारणासँग मिलाएर यथार्थपरक रूपमा देखाउनु हो । यसका लागि एनएफआरएस १७ ले तीनवटा विधि प्रदान गरेको छ, जनरल मेजरमेन्ट मोडल, प्रिमियम एलोकेसन एप्रोच र भेरियबल फि एप्रोच । यी एप्रोचको प्रयोग बिमालेखको प्रकृति, अवधि र जोखिम प्रोफाइलमा निर्भर हुन्छ ।

जनरल मेजरमेन्ट मोडल लाई एनएफआरएस १७ को आधारभूत मोडल मानिन्छ । यो दीर्घकालीन वा जटिल संरचनाका बिमालेखको मूल्याङ्कनमा प्रयोग हुन्छ । यसमा फुल्फिलमेन्ट क्यास फ्लोलाई डिस्काउन्ट गरेर जोखिम समायोजन थपिन्छ । यदि बिमालेख नाफामुलक छ भने कन्ट्र्याक्चुअल सर्भिस मार्जिन (सीएसएम) राखिन्छ । कन्ट्र्याक्चुअल सर्भिस मार्जिन क्रमशः बिमालेखको अवधि भरि रिलिज हुँदै आम्दानीमा परिणत हुन्छ । यसरी, नाफा तुरुन्तै देखाउने होइन, बरु सेवाको आपूर्तिसँगै देखाउने व्यवस्था हुन्छ ।

प्रिमियम एलोकेसन एप्रोच भनेको छोटो अवधिका (साधारणतया एक वर्ष वा कम) बिमालेखको लागि प्रयोग हुने सरल विधि हो । यो आईएफआरएस ४ अन्तर्गतको अर्न्ड प्रिमियम रिजर्भ जस्तै देखिन्छ, तर एनएफआरएस १७ को पारदर्शिता र डिस्क्लोजर रिक्वायरमेन्टसँग मेल खान्छ । प्रिमियम एलोकेसन एप्रोच मा भविष्यका नगद प्रवाहको विस्तृत डिस्काउन्टिङ र कन्ट्र्याक्चुअल सर्भिस मार्जिन गणना आवश्यक पर्दैन, जसले यसलाई सामान्य बिमा जस्ता छोटो अवधिका उत्पादनका लागि कम लागतको बनाउँछ । तर, यदि बिमालेख घाटामूलक देखिन्छ भने तत्काल लस कम्पोनेन्ट मार्फत घाटा नाफा–नोक्सानमा देखाइन्छ ।

भेरियबल फि एप्रोच भनेको त्यस्ता बिमालेखका लागि हो जसमा बिमितलाई आधारभूत लगानी पोर्टफोलियोको प्रत्यक्ष नतिजामा हिस्सा दिने व्यवस्था हुन्छ, जस्तै युनिट लिंक्ड वा पार्टिसिपेटिङ कन्ट्र्याक्ट । भेरियबल फि एप्रोच अन्तर्गत कन्ट्र्याक्चुअल सर्भिस मार्जिनलाई बजारमा भएको आधारभूत सम्पत्तिको मूल्य परिवर्तनअनुसार समायोजन गरिन्छ, जसले नाफा–नोक्सानलाई बिमितको लाभांश वा वितरणसँग मिलाएर प्रस्तुत गर्छ । यस दृष्टिकोणले बिमा कम्पनीको भूमिका लगानी सेवा प्रदायकको रूपमा पनि उजागर गर्छ ।

जोखिम समायोजनको प्रयोग

जोखिम समायोजन भनेको बिमाको मूल्यांकन र वित्तीय रिपोर्टिङ प्रक्रियामा जोखिमलाई उपयुक्त रूपमा समेट्ने तरिका हो । यसले कम्पनीलाई आफ्नो जोखिम स्तर र सम्भावित नोक्सानीको मूल्याङ्कन गर्न सहयोग पुर्याउँछ । बिमा कम्पनीले भविष्यमा भोग्न सक्ने अनिश्चितता र जोखिमलाई वित्तीय विवरणमा सही तरिकाले प्रतिबिम्बित गर्न आवश्यक छ, जसले लगानीकर्तालाई बिमा कम्पनीको वास्तविक आर्थिक अवस्था बुझ्न जोखिम समायोजनले सजिलो बनाउँछ ।

जोखिम समायोजनको प्रक्रिया एनएफआरएस १७ अन्तर्गत अनिवार्य गरिएको छ । यसले बिमा कम्पनीलाई आफ्नो बिमा दायित्व मूल्यांकन गर्दा जोखिमलाई समायोजित गर्न निर्देशन दिन्छ । यसले बिमा दायित्व मूल्यांकन गर्दा जोखिमको मात्रालाई मात्र होइन, जोखिमको प्रकृति र त्यसको प्रभावलाई पनि ध्यानमा राख्न आवश्यक ठान्छ । यसरी जोखिम समायोजनले बिमा कम्पनीको वित्तीय रिपोर्टिङमा पारदर्शिता र विश्वसनीयता बढाउँछ ।

जोखिम समायोजनको गणना गर्दा जोखिम-समायोजित मूल्यांकन विधि प्रयोग गरिन्छ जसले जोखिमलाई मापन गरी भविष्यका नगद प्रवाह (क्यास फ्लो)को वर्तमान मूल्य निर्धारण गर्छ । यसले बिमा कम्पनीलाई भविष्यमा भोग्न सक्ने जोखिम र अनिश्चितता अनुसार आफ्नो दायित्वको सही मूल्यांकन गर्न मद्दत गर्छ । यसरी मूल्यांकन गर्दा जोखिम कम भएमा दायित्व कम देखिन्छ भने जोखिम बढी भएमा दायित्व बढेको देखिन्छ ।

जोखिम समायोजनले बिमा कम्पनीको वित्तीय अवस्था मात्र होइन, व्यापार रणनीति र जोखिम व्यवस्थापन प्रक्रियामा पनि महत्त्वपूर्ण भूमिका खेल्दछ । कम्पनीहरूले जोखिम समायोजनबाट प्राप्त तथ्यांकलाई आफ्नो पुँजी आवश्यकताको निर्धारण, प्रिमियम निर्धारण र पुनर्बिमा नीति बनाउन प्रयोग गर्छन् । यसले कम्पनीलाई दीगो र स्थिर व्यापार सञ्चालन गर्न सक्षम बनाउँछ ।

डिस्काउन्ट रेट र फाइनान्सियल रिजल्ट

एनएफआरएस १७ अन्तर्गत डिस्काउन्ट रेट भन्नाले भविष्यमा हुने बिमा सम्बन्धी नगद प्रवाहलाई हालको मूल्यमा रूपान्तरण गर्न प्रयोग गरिने ब्याजदरलाई जनाउँछ । यस दरले बिमालेखको मुद्रा, नगद प्रवाहको समय अवधि र तिनको तरलता स्तरलाई प्रतिबिम्बित गर्नुपर्छ । डिस्काउन्ट रेट निर्धारण गर्न दुई प्रमुख विधि छन् । ती हुन्, बटम–अप जसमा जोखिम–मुक्त ब्याजदरमा तरलता प्रिमियम थपिन्छ र टप–डाउन जसमा सन्दर्भित लगानी पोर्टफोलियोको कम्पोनेन्टबाट क्रेडिट जोखिम जस्ता अवान्छित तत्व घटाइन्छ । यी दुवै विधिले अन्ततः एउटै अर्थ दिन्छन् । तर कम्पनीको लगानी संरचना, बजार डाटा र नियामक मार्गदर्शनअनुसार छनोट फरक पर्न सक्छ ।

डिस्काउन्ट रेटको स्तरले बिमा दायित्वको हालको मूल्यमा प्रत्यक्ष प्रभाव पार्छ । ब्याजदर उच्च हुँदा भविष्यका नगद प्रवाहको वर्तमान मूल्य कम हुन्छ, जसले दायित्व घटाउँछ र कम्पनीको प्रारम्भिक नाफा बढ्न सक्छ । उल्टो, ब्याजदर घट्दा दायित्व बढ्छ र नाफा घट्ने सम्भावना रहन्छ । यसैले, ब्याजदरको उतारचढाव कम्पनीको वित्तीय विवरणमा महत्त्वपूर्ण उतारचढाव ल्याउने कारक हो । एनएफआरएस १७ अन्तर्गत यी परिवर्तनलाई इन्स्योरेन्स फाइनान्स इन्कम अर एक्स्पेन्समा देखाइन्छ । कम्पनीले चाहेको खण्डमा यसलाई अदर कम्प्रिहेन्सिभ इन्कम मार्फत पनि प्रस्तुत गर्न सक्छ ।

वित्तीय विवरणमा डिस्काउन्ट रेटको प्रभाव विशेष गरी लामो समयसम्म दाबी भुक्तानी हुने बिमालेखहरूमा देखिन्छ । उच्च ब्याजदरको वातावरणमा लामो समयका दायित्वको वर्तमान मूल्य उल्लेखनीय रूपमा घट्छ, जसले कम्बाइन्ड रेसियो जस्ता प्रदर्शन सूचक सुधारिएको देखाउँछ । तर, ब्याजदर अचानक घट्दा यसको उल्टो असर पर्छ, दीर्घकालीन दायित्व बढ्छ र नाफामा दबाब पुग्छ । छोटो अवधिका बिमालेखमा भने यसको असर न्यून हुन्छ । एनएफआरएस १७ ले एक वर्षभित्र भुक्तानी हुने दायित्वमा डिस्काउन्ट नगर्ने सुविधा पनि दिन्छ ।

एनएफआरएस १७ ले डिस्काउन्ट रेट निर्धारणमा पारदर्शिता ल्याउन कम्पनीलाई आफ्नो दर निर्धारणको आधार र प्रयोग भएको तरिका स्पष्ट खुलासा गर्न अनिवार्य गरेको छ । यसले लगानीकर्ता, नियामक र अन्य सरोकारवालालाई कम्पनीको ब्याजदर जोखिम र दायित्वको संवेदनशीलता बुझ्न मद्दत पुर्याउँछ । साथै, यस पारदर्शिताले बिमा कम्पनीहरूबीच तुलना गर्न सजिलो बनाउँछ । किनकि आईएफआरएस ४ अन्तर्गत यस्ता दर र प्रभावहरू डिस्क्लोजर नगर्ने विकल्प थियो ।

डिस्काउन्ट रेट एनएफआरएस १७ अन्तर्गत केवल प्रविधिक गणना मात्र होइन, कम्पनीको वित्तीय स्वास्थ्य र बजारको जोखिम प्रोफाइलको सूचक पनि हो । यसको उतारचढावले नाफा–नोक्सानमा ठूलो प्रभाव पार्ने भएकाले, बिमा कम्पनीहरूले ब्याजदर जोखिम व्यवस्थापनलाई आफ्नो वित्तीय रणनीतिको महत्त्वपूर्ण अंश बनाउनुपर्ने हुन्छ । सही र यथार्थपरक डिस्काउन्ट रेट निर्धारणले कम्पनीलाई नाफा स्थिर राख्न, जोखिम नियन्त्रण गर्न र वित्तीय विवरणको भरपर्दोपन कायम राख्न सहयोग पुर्याउँछ ।

बीमालेख, इन्कर्ड क्लेम र अनुपात

बिमालेख भन्नाले त्यस्तो सम्झौतालाई जनाउँछ जसमा बिमा कम्पनीले बिमितबाट प्रिमियम लिएर भविष्यमा अनिश्चित घटनाबाट हुने क्षतिपूर्तिको जिम्मेवारी लिन्छ । यो सम्झौताले बिमितलाई निश्चित अवधिको लागि बिमा सुरक्षा दिन्छ, जसलाई कभरेज पिरियड भनिन्छ । एनएफआरएस १७ ले यी सम्झौतालाई समान जोखिम प्रोफाइलका आधारमा समूहमा विभाजन गर्ने व्यवस्था गरेको छ । ती समूह हुन्, नाफामूलक, वानरस (नोक्सानीमूलक) र ‘नो सिग्निफिकेन्ट पसिबिलिटी अफ बिकमिङ वानरस’ जस्ता कम जोखिम भएका । यसले नोक्सानी गर्ने समूहको असर नाफा गर्ने समूहमा मिसिन नदिने गरी पारदर्शिता कायम गर्छ ।

इन्कर्ड क्लेम भनेको सो वित्तीय अवधिमा घटेका र भविष्यमा भुक्तानी गर्नुपर्ने दाबीको मूल्य हो । यसमा भुक्तानी भइसकेका रकम मात्र नभई अझै भुक्तानी हुन बाँकी दाबी समेत समावेश हुन्छ । एनएफआरएस १७ मा यी दायित्वलाई हालको मूल्यमा ल्याउन डिस्काउन्ट र जोखिम समायोजन लागू गरिन्छ, जसले दाबिमा रहेको अनिश्चितताको मूल्यांकन गर्छ । लामो अवधिका दाबीहरूमा ब्याजदर परिवर्तनको असर ठूलो हुन्छ, जबकि छोटो अवधिका दाबीहरूमा यसको प्रभाव नगण्य रहन्छ ।

एनएफआरएस १७ अन्तर्गत बिमा आम्दानी आईएफआरएस ४ भन्दा फरक ढङ्गले गणना हुन्छ । आम्दानी बिमा सेवाको आपूर्ति (कभरेज युनिट) को आधारमा क्रमिक रूपमा बुझेको प्रिमियमबाट बनाइन्छ । यसरी, प्रिमियम प्राप्त भएको समयमै सम्पूर्ण राजस्व देखाउने होइन, बिमा सेवा दिँदै जाँदा मात्र क्रमशः आम्दानीमा मान्यता पाउँछ । इन्कर्ड क्लेम र अन्य बिमा सेवा खर्च घटाएपछि बाँकी रकम इन्स्योरेन्स सर्भिस रिजल्ट हुन्छ, जुन कम्पनीको अन्डरराइटिङ दक्षताको मुख्य मापन हो ।

लस रेसियो र कम्बाइन्ड रेसियो जस्ता अनुपातहरू बिमा कम्पनीका प्रमुख पर्फर्मेन्स इन्डिकेटर हुन् । एनएफआरएस १७ ले यस्ता अनुपात गणना गर्ने गरिका अद्यावधिक गरेको छ । लस रेसियो अब बिमा आम्दानीका आधारमा अनडिस्काउन्टेड इन्कर्ड क्लेम्स प्रयोग गरेर निकालिन्छ, ताकि अघिल्ला वर्षहरूसँग तुलना गर्न सकियोस् । यसैगरी लस रेसियोमा खर्च अनुपात थपेर कम्बाइन्ड रेसियो निकालिन्छ । यसमा दाबी बाहेकका बिमा सेवा खर्चहरू (जस्तै प्रशासनिक खर्च, वितरण खर्च, दाबी ह्यान्डलिङ खर्च) समावेश हुन्छन् ।

एनएफआरएस १७ र पुनर्बिमा

एनएफआरएस १७ अनुसार पुनर्बिमा भन्नाले बिमा कम्पनीले आफ्नो जोखिमको केही हिस्सा अर्को बिमा कम्पनी (पुनर्बिमाकर्ता) लाई हस्तान्तरण गर्ने प्रक्रिया हो । यसले मूल बिमा कम्पनीलाई ठूलो वा असामान्य दाबीहरूबाट जोगाउने र पुँजीको एफिसियन्सी प्रयोग गर्न मद्दत गर्छ । एनएफआरएस १७ मा पुनर्बिमा सम्झौतालाई रिइन्स्योरेन्स कन्ट्र्याक्ट हेल्डको रूपमा छुट्टै लेखापरीक्षण गर्नुपर्छ, जसमा मूल बिमा दायित्वसँग सम्बन्धित जोखिम, नगद प्रवाहको समय र पुनर्बिमा सर्तहरू स्पष्ट रूपमा समावेश हुन्छन् । यसबाट पुनर्बिमा सम्पत्ति र दायित्वलाई मूल बिमा दायित्वबाट अलग देखाएर पारदर्शिता बढाउँछ ।

पुनर्बिमामा एनएफआरएस १७ ले मूल बिमा जस्तै समान मापन मोडल प्रयोग गर्न निर्देशन दिन्छ, तर यसको गणना केही फरक हुन्छ । पुनर्बिमा सम्पत्तिको मूल्याङ्कन गर्दा भविष्यमा पुनर्बिमाबाट पाउन सकिने भुक्तानी (रिकभरी)को हालको मूल्य गणना गरिन्छ, जसमा पनि डिस्काउन्ट र जोखिम समायोजन लागू हुन्छ ।

एनएफआरएस १७ मा पुनर्बिमा सम्झौताको नाफा वा नोक्सानी मापन मूल बिमा भन्दा फरक समयमा हुन सक्छ । उदाहरणका लागि, यदी मूल बिमा समूह वानरस छ भने सो घाटा तुरुन्तै नाफा–नोक्सानमा देखाइन्छ, तर पुनर्बिमाबाट आउने क्षतिपूर्तिको नाफा चाहिँ पुनर्बिमा सेवाको अवधिभर मान्यता पाउँछ । यसले नाफा–नोक्सानको समयगत असमानता ल्याउन सक्छ, जसका कारण एनएफआरएस १७ ले विस्तृत डिस्क्लोजर माग्छ ता कि प्रयोगकर्ताले मूल बिमा र पुनर्बिमाको समयगत प्रभाव बुझ्न सकून् ।

पुनर्बिमा अन्तर्गत लस कम्पोनेन्टको अवधारणा पनि लागू हुन्छ । यदी मूल बिमा समूह नोक्सानीमूलक छ भने पुनर्बिमाबाट प्राप्त हुने क्षतिपूर्ति अनुसार पुनर्बिमा सम्पत्तिको मूल्य समायोजन हुन्छ । एनएफआरएस १७ ले पुनर्बिमा प्रभावलाई मात्र होइन, मूल बिमा घाटा न्यूनीकरणको असरलाई पनि व्यवस्थित रूपमा ट्र्याक गर्न अनुमति दिन्छ । साथै, पुनर्बिमा सम्पत्तिमा पनि नोक्सानी व्यवस्था गर्नुपर्छ । यदि पुनर्बिमाकर्ताबाट भुक्तानी नपाउने जोखिम छ भने, त्यसको मूल्य घटाउनुपर्छ ।

निष्कर्ष

नेपालमा बिमा कम्पनीहरू पनि अन्तर्राष्ट्रिय मापदण्डमा वित्तीय प्रतिवेदन दिन बाध्य हुँदै गएका छन् । एनएफआरएस १७ को प्रभाव नेपालमा पनि व्यापक हुनेछ । नेपाल बिमा प्राधिकरणको को मार्गनिर्देशन अनुसार कम्पनीहरूले आवश्यक सुधारहरू गरिरहेका छन् । डाटा प्रणाली, ऐन-नियम, कार्यविधि र प्राविधिक जनशक्ति सबैको तालमेलमा एनएफआरएस १७ लागू गर्नुपर्नेछ ।

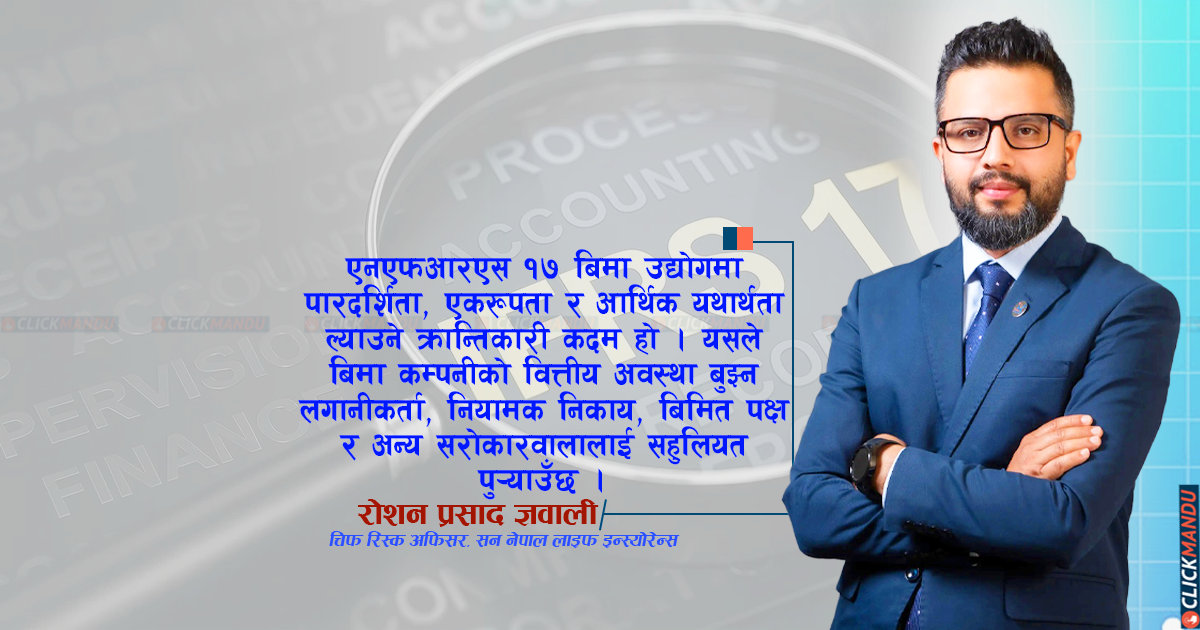

एनएफआरएस १७ बिमा उद्योगमा पारदर्शिता, एकरूपता र आर्थिक यथार्थता ल्याउने क्रान्तिकारी कदम हो । यसले बिमा कम्पनीको वित्तीय अवस्था बुझ्न लगानीकर्ता, नियामक निकाय, बिमित पक्ष र अन्य सरोकारवालालाई सहुलियत पुर्याउँछ । यद्यपि यसको सफल कार्यान्वयनका लागि प्राविधिक तयारी, नेतृत्वको दृढ संकल्प र पर्याप्त स्रोत साधन अनिवार्य छन् । दीर्घकालीन रूपमा यसले बिमा क्षेत्रको स्थायित्व, विश्वसनीयता र अन्तर्राष्ट्रिय प्रतिस्पर्धा क्षमतामा वृद्धि गर्नेछ ।

(पार्ट क्वालिफाइड एक्चुअरी ज्ञवाली सन नेपाल लाइफ इन्स्योरेन्स कम्पनीमा चिफ रिक्स अफिसरका रुपमा कार्यरत छन्।)

प्रतिक्रिया