काठमाडौं । बैंकहरूले पैसाको व्यापार गर्छन् । सर्वसाधारणबाट निक्षेप उठाउँछन् र व्यापार-व्यवसाय गर्नेलाई ऋण लगानी गर्छन् ।

सर्वसाधारणको निक्षेपको संरक्षण गर्ने ‘ट्रस्टी’ समेत रहेको बैंकिङ व्यवसाय राज्यबाट संरक्षित व्यवसाय पनि हो । वित्तीय स्रोतको मध्यस्तता गर्ने र उक्त मध्यस्ताबाट निश्चित शुल्क लिने अथवा पैसाको व्यापार नै बैंकको मुख्य काम हो ।

पैसाको व्यापार गर्ने भएकाले बैंकिङ व्यवसाय अन्य व्यवसायभन्दा धेरै नै संवेदनशील छ । बैंकिङ क्षेत्रले ठूलो जोखिम लिएको हुन्छ । जसकारण बैंकहरूले जोखिम व्यवस्थापनमा बढीभन्दा बढी ध्यान दिनुपर्ने हुन्छ । बैंकमा लगानीकर्ताको इक्वीटी करिब १० प्रतिशत हुन्छ भने ९० प्रतिशत सर्वसाधारणको निक्षेप हुन्छ ।

बैंक डुब्यो भने आम सर्वसाधारणको निक्षेप पनि डुब्ने खतरा भएकाले संसारभर नै बैंकिङका नियमहरू निकै कडा हुन्छन् । बैंकिङ क्षेत्रमा सशक्त नियमन हुँदै आएको छ ।

बासेल-३ ले जोखिममा आधारित पुँजी (रिस्क बेस क्यापिटल)को परिकल्पना गरेर संसारभरको बैंकिङ प्रणालीमा लागू भएको छ। सन् २००८ को विश्वव्यापी वित्तीय संकटपछि वित्तीय क्षेत्रको जोखिम न्यूनीकरण गर्न विभिन्न व्यवस्थाहरु भएका छन् ।जसलाई बासेल-३ को रुपमा चिनिन्छ ।

पैसाको व्यापार गर्ने भएकाले बैंकिङमा विभिन्न प्रकारका जोखिम रहेको हुन्छ । जसमध्ये क्रेडिट, मार्केट, अपरेसन र तरलता जोखिमको लागि पुँजीको व्यवस्था गर्नुपर्ने हुन्छ ।

बैंकमा सबैभन्दा धेरै क्रेडिट रिस्क हुन्छ । बैंकहरुले लगानी गरेको कर्जामा निहित हुने जोखिम नै क्रेडिट रिस्क हो । यसका लागि बैंकहरुले लगानी गरेको आधारमा राष्ट्र बैंकले तोकेको जोखिम भारबाट जोखिम भारित सम्पत्ति गणान गर्ने गर्दछन्, जसलाई क्रेडिट रिस्क भनिन्छ ।

यस्तै राष्ट्र बैंकले सञ्चालन जोखिम र बजार जोखिम समेत थप गरेर जोखिम भारित सम्पत्ति गणना गर्दै आएको छ । तर, नेपाल राष्ट्र बैंकले बैंकहरूले यसरी गणना गर्ने जोखिममा नियामकीय निरीक्षण तथा समग्र जोखिम अवस्थाको विश्लेषण गरी थप पुँजी व्यवस्था गर्न लगाउँछ ।

नियामकीय दृष्टिकोणमा धेरै जोखिम देखिएको बैंकमा बढी पुँजी चार्ज गर्छ भने कम जोखिम देखेमा न्यून पुँजी चार्ज गर्छ । राष्ट्र बैंकले नियामकीय सुपरीवेक्षणमा देखिको जोखिमको आधारमा लगानी अधिरिक्त पुँजीलाई ‘क्यापिटल चार्ज’ भनिन्छ । यसको अर्थ के हो भने बैंकहरुले जति बढी जोखिम लिन्छन्, त्यति नै बढी पुँजीको आवश्यक पर्छ ।

बैंक तथा वित्तीय संस्थाको नियमन, सुपरीवेक्षण तथा निरीक्षण गर्छ । नियमन तथा सुपरीवेक्षणका क्रममा देखिएका कमजोरीलाई जोखिम मापन गरी राष्ट्र बैंकले पुँजीगत शुल्क (क्यापिटल चार्ज) लगाउने गर्दछ । राष्ट्र बैंकले जारी गरेका नीति निर्देशनको पूर्णपालना नगर्दा बैंकहरुमा जोखिमको आधारमा केन्द्रीय बैंकले क्यापिटल चार्ज लगाउँदै आएको छ ।

बैंक तथा वित्तीय संस्थाले निक्षेपकर्ताको पैसालाई ऋणका रुपमा चलाउँदा अहिले भइरहेको वा भविष्यमा हुन सक्ने जोखिमको परिपूर्ति सेयरधनीको पुँजीमार्फत् गर्नुपर्ने भन्ने मान्यता अनुसार नै जोखिमको आधारमा थप पुँजी व्यवस्था गर्न केन्द्रीय बैंकले निर्दशन दिन्छ । जसलाई ‘क्यापिटल चार्ज’ भन्ने गरिन्छ ।

विश्वभरका बैंकिङ क्षेत्रको नियमन, सुपरीवेक्षण र जोखिम व्यवस्थापनमा एकरुपता कायम गर्न ‘बासेल कमिटी अन बैंकिङ सुपरिभिजन’ (बिसिबिएस) द्वारा जारी दस्तावेजलाई बासेल भनिन्छ । २००८ को विश्वव्यापी बैंकिङ संकटपछि त्यसलाई थप परिस्कृत गरेको नयाँ स्वरुप बासेल-३ अहिले प्रयोगमा छ । नेपालमा पनि २०७३ देखि आशिंकरुपमा कार्यान्वयनमा आएको बसेल–३ अब पूर्ण कार्यान्वयन हुने चरणमा पुगेको छ ।

राष्ट्र बैंकले बासेल-३ को मापदण्डमा रहेर बैंकहरूको अनुगमनमा कडाइ गर्ने र अनुशासनमा राख्ने गरिरहेको छ । यसमा बैंकहरूको पुँजी पर्याप्तता, जोखिम बहन क्षमता र तरलता व्यवस्थापनका लागि अन्तर्राष्ट्रियस्तरको मापदण्डको ‘क्यापिटल एडुक्वेसी फ्रेमवर्क’ जारी गरेको छ र त्यसैका आधारमा बैंकहरूको स्थलगत निरीक्षण सुपरीवेक्षण पनि हुने गर्छ ।

क्यापिटल एडुक्वेसी फ्रेमवर्क २०१५ अनुसार बैंकहरूले प्राथमिक पुँजीकोष ८.५ प्रतिशत र पूरक पुँजी २.५ प्रतिशत गरी ११ प्रतिशत कायम गर्नुपर्छ । त्यसका लागि हरेक कर्जाको व्यवसायको जोखिमका आधारमा जोखिम भार छुट्टयाउनुपर्छ ।

बैंकहरूमा देखिएको जोखिम र भविष्यमा आउन सक्ने सम्भावित जोखिमको मूल्यांकन गर्दै राष्ट्र बैंकले विभिन्न शीर्षकमा ‘क्यापिटल चार्ज’ लगाउँछ । जसमा क्रेडिट रिस्क, अप्रेसन रिस्क, मार्केट रिस्क र ओभरअल रिस्क मुख्य हुन् ।

राष्ट्र बैंकको नियमित स्थलगत निरीक्षण, गैरस्थलगत निरीक्षण, सूक्ष्म निरीक्षण र विशेष निरीक्षणका क्रममा बैंकहरूले ‘क्यापिटल एडुक्वेसी फ्रेमवर्क, २०१५’ अनुसार पुँजीकोष, जोखिम भारित सम्पत्तिको गणना, कर्जा नोक्सानी व्यवस्था, बजार, तरलता र सञ्चालन जोखिम न्यूनीकरणमा गरेको प्रयास र अभ्यास समेतको आधारमा केन्द्रीय बैंकले निरीक्षण गर्छ भने केन्द्रीय बैंकले देखेको जोखिमको आधारमा थप क्यापिटल चार्ज समेत लगाउँदै आएको छ ।

कानुनले राष्ट्र बैंकलाई बैंक तथा वित्तीय संस्थाहरुको हकमा इजाजत पत्र जारी गर्ने; काम–कारबाहीका सम्बन्धमा नियमन, निर्देशन, आवधिक सुपरीवेक्षण तथा अनुगमन गर्ने र कुनै संस्था विविध कारणले आवश्यक छैन भन्ने निष्कर्षमा पुगे इजाजत पत्र खारेजीसमेत गर्न सक्ने अधिकार प्रदान गरेको छ ।

राष्ट्र बैंकले सामान्यतः वर्षमा एकचोटी बैंकहरुको स्थलगत निरीक्षण गर्छ । निरीक्षणका क्रममा नीतिगत विषयका अलावा कार्यसम्पादन प्रणाली, ग्राहकका फाइल, ग्राहकका उद्योगधन्दा, ग्राहक सेवा, नीतिनियमको पालना, संस्थागत सुशासन लगायतका विषयको अध्ययन गर्छ । स्थलगत निरीक्षणका साथै बैंकहरुले आवधिक (दैनिक, पाक्षिक, मासिक, त्रैमासिक, वार्षिक) रुपमा पेस गरेका विभिन्न विवरणको पनि राष्ट्र बैंकले अध्ययन गरिरहेको हुन्छ ।

यसरी गर्ने निरीक्षणको आधारमा केन्द्रीय बैंकले कुन बैंकमा कति जोखिम छ भन्ने विश्लेषण समेत गरिरहेको हुन्छ । बैंकहरुको समग्र पक्षको अध्ययनपश्चात् राष्ट्र बैंकले विविध पक्षमा देखेका कमजोरीका आधारमा जोखिमको तह निर्धारण गरी निक्षेपकर्ताको हित संरक्षणका लागि न्यूनतम पुँजीकोषका अलावा बैंकहरुलाई थप पुँजी राख्न निर्देशन दिन्छ ।

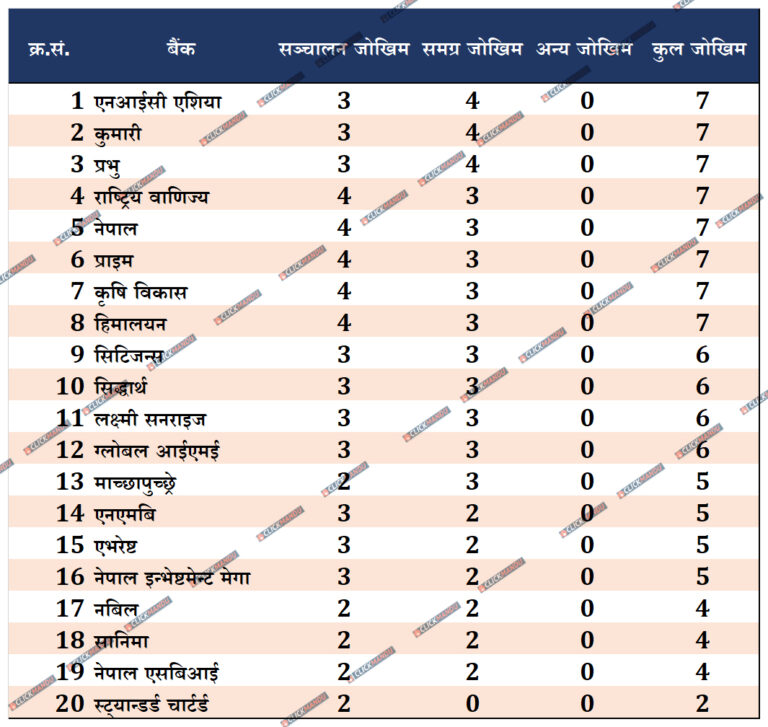

राष्ट्र बैंकले १० विविध शीर्षकमा भएका कमजोरीका आधारमा पुँजी सम्बन्धी निर्देशन दिनसक्ने भए पनि केन्द्रीय बैंकले मुख्य गरी सञ्चालन जोखिम, समग्र जोखिम र अन्य जोखिम भनेर थप पुँजी लगाउँदै आएको छ । चालु आर्थिक वर्षको तेस्रो त्रैमासमम्म हेर्न हो भने, २० वटा वाणिज्य बैंकमध्ये २० वटैमा सञ्चालन जोखिम र समग्र जोखिमको मात्रै थप पुँजी लगाएको देखिन्छ ।

व्यक्ति, बाह्य घटना, प्रक्रिया र प्रणालीका कारण हुन सक्ने क्षतिलाई सञ्चालन जोखिम भनिन्छ । राष्ट्र बैंकलाई कुनै बैंकको सञ्चालन जोखिम व्यवस्थापन कमजोर लागेमा कमजोरीको तहअनुरुप अघिल्लो वर्षको कुल आम्दानीको २ देखि ५ प्रतिशतसम्म थप पुँजी राख्न निर्देशन दिन्छ ।

सञ्चालन जोखिमबाहेक बैंकहरुमा अन्य विविध जोखिमहरु (बजार, तरलता, कर्जा) पनि निहीत हुन्छन् । राष्ट्र बैंकलाई कुनै बैंकको समग्र जोखिम व्यवस्थापन सम्बन्धी नीति तथा अभ्यासहरु कमजोर लागेमा कमजोरीको तहअनुसार कुल जोखिम भारित सम्पति नै ५ प्रतिशतसम्म बढाउन वा थप जोखिम भार कायम गर्न निर्देशन दिनसक्छ । जसलाई समग्र जोखिम भन्ने गरिन्छ ।

बैंकहरुको जोखिम भारित सम्पत्ति कुल कर्जाको जोखिमका साथै सञ्चालन जोखिम र बजार जोखिमसमेत जोडिएको हुन्छ । त्यसमा १ प्रतिशत चार्ज लगाउनु बैंकको कुल आम्दानीमा १ प्रतिशत थप गर्नुभन्दा धेरै गुणा बढी हुने गर्छ । राष्ट्र बैंकले समग्र जोखिम व्यवस्थापन नीति र अभ्यास कमजोर लागेर जोखिम भार थप गर्न गर्न लगाएमा त्यसले बैंकको पुँजी कोषमा बढी दवाब पार्न गर्छ ।

बैंकहरुको समग्र पक्षको अध्ययनपश्चात् जोखिम व्यवस्थापनको स्तर निर्धारण गरी राष्ट्र बैंकले बैंकहरुलाई सोही अनुसार थप पुँजी राख्न निर्देशन दिने गरेको छ ।

राष्ट्र बैंकले सञ्चालन जोखिममा अघिल्लो वर्षको कुल आम्दानीसँग सम्बन्धित रहेर तोकिएको प्रतिशत पुँजी थप राख्न निर्देशन दिन्छ । समग्र जोखिममा भने सोही मितिको कुल जोखिम भारित सम्पत्तिसँग तोकिएको प्रतिशत थप पुँजी कायम गर्नुपर्छ ।

समग्र जोखिमा राष्ट्र बैंकले जति प्रतिशत चार्ज लगाउँछ उक्त बैंकलाई बढी पुँजी आवश्कय पर्छ । बैंकहरुले थप धेरै पुँजी राख्नुपर्छ त्यति व्यवसाय गर्ने क्षमतामा ह्रास आउँछ । जसले बैंंकको प्रतिफलमा समेत नकारात्मक असर गर्ने पर्छ । अझै पछिल्लो समय प्राथमिक पुँजीकोषमा बढेको दबाबका कारण बैंकहरुको कर्जा लगानी क्षमता कमजोर छ । यस्तोमा नियामकले जोखिम देखाउँदै थप पुँजी लगाउँदा बैंकहरुको लगानी क्षमता कमजोर बन्छ ।

राष्ट्र बैंकको नजरमा कुन बैंक कति जोखिममा ?

गत आर्थिक वर्ष २०८१/८२ को तेस्रो त्रैमाससम्मको तथ्यांक विश्लेषण गर्दा राष्ट्र बैंकले सरकारी बैंकमा सञ्चालन जोखिम बढी देखेको छ । यता निजी क्षेत्रका बैंकहरु जो सञ्चित नोक्सानीमा छन् ति बैंकहरुमा समग्र जोखिम उच्च रहेको केन्द्रीय बैंकको विश्लेषण देखिन्छ ।

राष्ट्र बैंकलाई समग्र जोखिम बढी लागेकोले एनआईसी एशिया, कुमारी र प्रभु बैंकलाई जोखिम भारित सम्पत्तिको थप ४ प्रतिशत पुँजी कायम गर्न निर्देशन दिएको छ । यी ३ वटै बैंकलाई सञ्चालन जोखिममा ३ प्रतिशत ‘क्यापिटल चार्ज’ लगाएको छ ।

निजी क्षेत्रको हिमालयन र प्राइम बैंकमा भने केन्द्रीय बैंकले सञ्चालन जोखिम बढी देखेको छ । बैंकलाई अघिल्लो आर्थिक वर्षका कुल आम्दानीको ४ प्रतिशत थप पुँजी कायम गर्नुपर्ने व्यवस्था गरेको छ । यस्तै सहकारी लगानीमा राष्ट्रिय वाणिज्य बैंक, कृषि विकास बैंक र नेपाल बैंकमा पनि सञ्चालन जोखिम उच्च देख्दै केन्द्रीय बैंकले अघिल्लो आर्थिक वर्षका कुल आम्दानीको ४ प्रतिशत थप पुँजी कायम गर्न निर्देशन दिएको छ ।

प्राइम र हिमालयनसहित, राष्ट्रिय वाणिज्य, कृषि विकास र नेपाल बैंकमा समग्र जोखिम ४ प्रतिशत सहित थप ७ प्रतिशत क्यापिटल चार्ज लगाएको हो । सरकारी ३ बैंक, हिमालयन, एनआईसी एशिया, कुमारी, प्राइम र प्रभु बैंक केन्द्रीय बैंकको नजरमा बढी जोखिममा रहेका छन् ।

सामान्यतः सरकारी बैंकहरु सुरक्षित छन् भनी सर्वसाधारणले ढुक्कसँग त्यहाँ पैसा राखेको पाइन्छ । हाल पुँजीकोषलगायत कतिपय शीर्षकमा ती बैंकहरू बलिया छन् पनि । तर, केन्द्रीय बैंककको नजरमा भने सरकारी बैंक नै बढी जोखिममा छन् । धेरै जोखिम भएका ७ बैंकमध्ये ३ सरकारी बैंक छन् ।

यता केन्द्रीय बैंकको नजरमा सबैभन्दा न्यून जोखिम स्ट्यान्डर्ड चार्टर्ड बैंकमा छ । स्ट्यान्डर्ड चार्टर्ड बैंक जोखिम मूल्यांकन र संस्थागत सुशासनमा अब्बल संस्थाको रुपमा चिनिन्छ । उक्त संस्थाले राष्ट्र बैंकका अलावा आफ्नो माउ कम्पनीको नियम पनि पालना गर्नुपर्छ । अन्तर्राष्ट्रिय बैंक भएकाले उसको माउ कम्पनीको नियम सामान्यतः नेपाल राष्ट्र बैंककोभन्दा बढी कडा छ भनेर ठानिन्छ । कतिपय बैंकिङ अभ्यास र नियम केन्द्रीय बैंकले स्ट्यान्डर्ड चार्टर्डबाट नै सिकेर बनाउने गरेको बताइन्छ । त्यस्तो कडा नियममा काम गर्ने बैंकको जोखिम व्यवस्थापन राष्ट्र बैंकले तोकेकोभन्दा राम्रो हुने अपेक्षा गरिएपछि केन्द्रीय बैंकले उक्त संस्थामा पनि जोखिम देखेको छ । राष्ट्र बैंकले स्ट्यान्डर्ड चार्टर्डमा पनि जोखिम व्यवस्थापनमा गल्ती/कमजोरी फेला पारेको कारण थप पुँजी कायम गर्न लगाएको छ । बैंकलाई गत आर्थिक वर्षमा केन्द्रीय बैंकले सञ्चालन जोखिममा थप २ प्रतिशत पुँजी कायम गर्न निर्देशन दिएको हो ।

बैंकमा समग्र जोखिम भने नभएको केन्द्रीय बैंकको विश्लेषण छ । स्ट्यान्डर्ड चार्टर्डसँगै नेपाल एसबिआई, सानिमा, नबिल र माच्छापुच्छ्रे बैंकमा पनि राष्ट्र बैंकले सञ्चालन जोखिम न्यून देखेकोले २ प्रतिशत नै थप पुँजी लगाएको छ । नेपाल एसविआई, सानिमा र नबिलमा समग्र जोखिमको लागि पनि थप २ प्रतिशत गरी ४ प्रतिशत थप पुँजी लगाएको छ ।

स्ट्यान्डर्ड चार्टर्डपछि राष्ट्र बैंकको नजरमा यी ३ बैंक कम जोखिममा छन् ।

माछापुच्छ्रे बैंकमा भने समग्र जोखिमका लागि ३ प्रतिशत थप पुँजी कायम गर्न निर्देशन दिएको देखिन्छ । समग्र जोखिममा नेपाल इन्भेष्टमेन्ट मेगा, एभरेष्ट र एनएमबि बैंकलाई २ प्रतिशत मात्रै थप पुँजी कायम गर्न निर्देशन दिएको छ । यता सञ्चालन जोखिममा यी ३ वटै बैंकलाई मध्यम जोखिम अर्थात् ३ प्रतिशत थप पूँजी कायम गर्न निर्देशन दिएको छ । माछापुच्छ्रे, नेपाल इन्भेष्टमेन्ट मेगा, एभरेष्ट र एनएमबि बैंकलाई ५ प्रतिशत थप पुँजी कायम गर्न निर्देशन दिएको छ ।

सिद्धार्थ, सिटिजन्स, लक्ष्मी सनराइज, र ग्लोबल आईएमईलाई भने सञ्चालन जोखिममा पनि ३ प्रतिशत र समग्र जोखिममा पनि ३ प्रतिशत गरी थप ६ प्रतिशत पुँजी कायम गर्न निर्देशन दिएको छ ।

राष्ट्र बैंकका अधिकारीहरुका अनुसार क्यापिटल चार्ज जति कम भयो उति कम जोखिम हो । सामान्यतया ५ प्रतिशतसम्म क्यापिटल चार्जलाई धेरै जोखिम भन्न नमिल्ने र ७ प्रतिशतभन्दा बढी क्यापिटल भएको संस्थामा जोखिम बढी छ भनेर विश्लेषण गर्नुपर्ने राष्ट्र बैंकका अधिकारीहरु बताउँछन् ।

‘राष्ट्र बैंकले विभिन्न किसिमका जोखिममा लगाएको क्यापिटल चार्ज ४/५ प्रतिशत हुनु भनेको राम्रो हो अर्थात् एकदमै कम जोखिम छ भनिएको हो तर त्योभन्दा बढी जोखिम हुनु भनेको राम्रो होइन, अर्थात निकै बढी जोखिम छ भनिएको हो,’ एक बैंकरले भने, ‘बढी जोखिम लिने बैंकलाई थप बिजनेश गर्न कठिन हुन्छ । थप बिजनेश गर्न नसकेपछि नाफा बढाउन सकिँदैन । अनि नाफा बढाउन नसकेपछि लगानीकर्तालाई दिने प्रतिफल पनि बढ्दैन ।’

कम प्रतिशत पुँजी थप्नुपर्यो भने सो बैंकको जोखिम व्यवस्थापन तुलनात्मक रुपमा राम्रो र बढी प्रतिशत पुँजी थप्नुपर्यो भने जोखिम व्यवस्थापन तुलनात्मक रुपमा नराम्रो भनेर मानिन्छ ।

‘जुन बैंकले थप पुँजी राख्नुपर्छ, त्यो बैंकको प्रतिफल दरमा नकारात्मक असर गर्छ । जति बढी थप पुँजी राख्नुपर्छ, त्यति बढी बैंकको प्रतिफल दरमा नकारात्मक असर गर्छ,’ पूर्वबैंकर भुवन दहाल भन्छन्, ‘जोखिम व्यवस्थापनमा धेरै कमजोर भएका बैंकलाई धेरै पुँजी थप्न लगाएर राष्ट्र बैंकले निक्षेपकर्ताको हित संरक्षण गर्ने प्रयत्नलाई जारी राखे पनि सचेत निक्षेपकर्ताहरु स्वयं यस्ता बैंकमा कारोबार गर्न हिच्किचाउने सम्भावना प्रबल रहन्छ । संस्थागत सुशासनलगायत समग्र जोखिम व्यवस्थापनमा कमजोर बैंकमा काम गर्न असुरक्षित ठानेर राम्रा कर्मचारीले त्यस्ता संस्था छोडेका उदाहरण पनि हाम्रैसामु प्रशस्त छन् ।’

पूर्वबैंकर शोभनदेव पन्त बैंकको सुपरीवेक्षण गर्दा राष्ट्र बैंकले बैंकहरुको जोखिम व्यवस्थापन सम्बन्धी व्यवस्था पालन नभएको र जोखिम न्यूनीकरण भएको छैन भने बढी क्यापिटल चार्ज लगाउने बताउँछन् ।

‘समग्रमाभन्दा राष्ट्र बैंकले कुनै बैंक तथा वित्तीय संस्थामा लगाउने क्यापिटल चार्जले उक्त बैंकमा नियामकको नजरमा कति जोखिम छ भन्ने बुझाउँछ,’ पूर्वबैंकर पन्त भन्छन्, ‘राष्ट्र बैंकले जुन बैंकमा धेरै जोखिम देख्छ त्यसमा बढी र कम जोखिम देखेको बैंकमा कम क्यापिटल चार्ज लगाउँछ।’

राष्ट्र बैंकले क्यापिटल चार्ज लगाउनु भनेको जोखिम न्यूनीकरणमा प्रभावकारी काम गर्न सकेको छैन भनेर बैंकहरूलाई गरेको कारबाहीको रुपमा पनि बुझ्न सकिने पूर्वबैंकर पन्त बताउँछन् । जोखिम बढी देखेको बैंकमा क्यापिटल चार्ज लगाएर बैंकहरुलाई बढी पुँजी कायम गर भन्नेको र यसले बैंकहरूले थप कर्जा लगानी गर्ने क्षमतामा पनि ह्रास आउने उनले बताए ।

प्रतिक्रिया