विराटनगर । पूर्वका उद्योगी व्यवसायीले मुलुकको सुस्त आर्थिक अवस्था, गिर्दो व्यावसायिक चक्र र निराशाजनक उपभोगको अवस्थालाई चिर्दै रोजगारीका अवसर सिर्जना गर्न उद्दत मौद्रिक नीतिको आवश्यकता औंल्याएका छन् । आगामी आर्थिक वर्षको मौद्रिक नीति तर्जुमा हुँदैगर्दा पूर्वका व्यवसायीले नेपाल राष्ट्र बैंकबाट यस्तो अपेक्षा राखेका हुन् ।

विगतका वर्षमा वित्त नीति र मौद्रिक नीति अलग-अलग धारमा हिँड्दा अर्थतन्त्रको इकोसिस्टम ट्रयाकभन्दा बाहिर गुड्दा मुलुकको आर्थिक अवस्था सुस्ताउनुका साथै व्यावसायिक चक्र गिर्ने र उपभोगको अवस्था निराशाजनक रहेको उनीहरूको तर्क छ ।

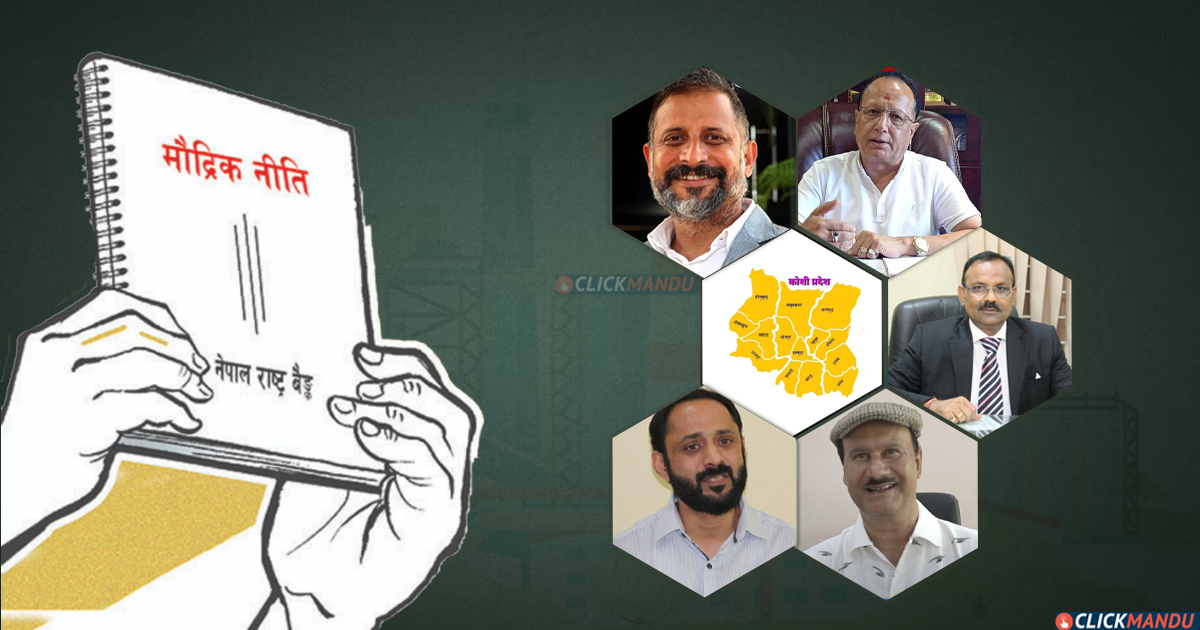

कसको कस्तो सुझाव ?

सुयश प्याकुरेल

उद्योग संगठन मोरङका पूर्वअध्यक्ष एवम् एमएम समूहका सञ्चालक

वित्त र मौद्रिक नीति एकले अर्कालाई छेक्दा विगतमा बजारको मागलाई सम्बोधन गर्न सकेको छैन । वित्त र मौद्रिक नीतिमा समन्वय गरेर अर्थतन्त्रको इकोसिस्टमलाई डोर्याउने मौद्रिक नीतिको जरुरी छ ।

निजी क्षेत्रले आशा र भरोसा गर्ने मौद्रिक नीति वित्त नीतिको सहायक मार्ग हो । तर विगतमा अर्थमन्त्री एकातिर र राष्ट्र बैंकका गभर्नर अर्कोतिर हिँड्दा अर्थतन्त्रको रथ नै गुड्न नसक्दा मुलुक आर्थिक दलदलमा फस्यो । अर्थतन्त्रको इकोसिस्टमलाई निर्देश गर्ने अस्त्रका रूपमा मौद्रिक नीति तय गरिनु पर्छ । हिजोको जस्तो नियन्त्रित र संकुचित नीतिले मुलुकको आर्थिक गतिविधि बढ्ने स्थिति छैन ।

हिजो सरकारी संयन्त्रमा सन्तुलन नहुँदा हिजो मात्र नभई अहिले पनि मुलुकलाई क्षति पुगिरहेको र हिजोको असन्तुलनले आज पनि असर गरिरहेको छ । विगतका कमजोरीलाई सच्याउँदै अब सरकारी नीति तथा कार्यक्रमलाई पूर्णता दिने र लगानीका क्षेत्र विस्तार गर्न निजी क्षेत्रलाई साथमा लिएर हिँड्ने मौद्रिक नीति अपरिहार्य छ ।

आर्थिक स्थायित्व कायम गर्न, तरल व्यवस्थापन गर्दै ऋण प्रवाह, सरकारको नीति तथा कार्यक्रमको सहयोगी, आर्थिक कार्यदिशा वृद्धिदर र मुद्रास्फीति दरलाई आत्मसात् गरी आर्थिक स्थायित्वमा प्रभाव नपर्ने गरी बैंक ब्याजदर, खुला बजार सञ्चालन र सञ्चिति आवश्यकतालाई ध्यानमा राखी अर्थतन्त्रलाई स्थिर बनाउन मौद्रिक नीतिले भूमिका खेल्न सक्नुपर्छ ।

राजेन्द्र राउत

नेपाल उद्योग वाणिज्य महासंघ कोशी प्रदेशका अध्यक्ष तथा शिवम् अर्गनाइजेसनका अध्यक्ष

मौद्रिक नीतिका निश्चित सीमा र दायरा हुने तर अर्थतन्त्रलाई चलायमान बनाउनुपर्छ । बाह्य क्षेत्र सन्तुलित हुँदा पनि अर्थतन्त्रमा सुधार हुन नसक्नुमा निजी क्षेत्रको न्यून मनोबलका कारण लगानी गर्न अनिच्छुक हो । यसका कारण ६ महिना भन्दा बढी समयदेखि ६ खर्ब रूपैयाँ भन्दा बढी रकम लगानी गर्न वित्तीय क्षेत्र तयार भए पनि रकम थन्किएर बसेको छ । आगामी मौद्रिक नीति निजी क्षेत्र प्रवर्द्धनमुखी हुन जरुरी छ ।’

वैदेशिक विनिमय सञ्चिति, रेमिट्यान्स र चालु खाता बचत समेत हरेक वर्ष रेकर्ड वृद्धि भइरहँदा पनि खराब कर्जा अनुपात, कर्जा नोक्सानी व्यवस्थापनमा भएको उल्लेख्य वृद्धिले वित्तीय क्षेत्र पनि जोखिमउन्मुख देखिएको छ । वाणिज्य बैंकहरूको औसत आधार दर ६.८० प्रतिशत हुँदा समेत कर्जा वृद्धि ८.२३ प्रतिशत मात्र रहेको र ऋण असुलीमा बढी केन्द्रित हुनुपरेको अवस्थामा न्यून गुणस्तरका पुराना कर्जाको व्यवस्थापन गरी नयाँ ऋण प्रवाह गर्न सक्ने वातावरणको जिम्मेवारी पनि आउँदो मौद्रिक नीतिले लिनुपर्छ ।

बजार मागमा आएको सुस्ततालाई सम्बोधन गर्न आर्थिक गतिविधि बढाउने मौद्रिक नीति आउन जरुरी छ । यसैगरी आधार दर भन्दा कममा बैंकहरूले ऋण लगानी गर्न नपाउने व्यवस्था खारेज गरी बचत र मुद्दती निक्षेपमा हालको अधिकतम र न्यूनतम ब्याजदरको अन्तर मौद्रिक नीतिले घटाउनु पर्छ । यसले बजारमा आर्थिक गतिविधि बढ्छ । आर्थिक चलायमान नभएसम्म सरकारले लिएको ६ प्रतिशत आर्थिक वृद्धिदर हासिल हुनै सक्दैन ।

निर्यातमुखी उद्योगलाई विदेशी मुद्रा आम्दानीमा टेवा पुग्ने गरी लक्षित वर्ग कर्जा सुविधा र ब्याजमा अनुदानको व्यवस्था मौद्रिक नीतिले गरे आर्थिक गतिविधि बढ्छ ।

मौद्रिक नीतिले बैंक तथा वित्तीय संस्थाको ब्याजदरलाई स्पष्ट, पारदर्शी र पूर्वसूचित मापदण्डमा आधारित बनाउनुपर्छ । मौद्रिक नीतिले आयातमा निर्भर व्यवसाय, कच्चा पदार्थ एवं प्रविधिमा आधारित उद्योगका लागि विदेशी मुद्रा विनिमयमा सहजता प्रदान गर्नुपर्ने, डिजिटल भुक्तानी प्रणालीमा शुल्क कटौती तथा प्रविधिको पहुँच विस्तार गरी कोभिड लगायत विभिन्न संकटबाट प्रभावित उद्योगी व्यवसायीलाई राहत स्वरूप कर्जामा लचिलो व्यवस्था गरी पुनः तालिकीकरण गर्ने नीति ल्याउन जरुरी छ । यसले उद्योगको लागत घट्ने र उत्पादनमा वृद्धि भएर रोजगारीका अवसर सृजना हुनेछ ।

अनुपम राठी

मोरङ उद्योग व्यापार संघका अध्यक्ष

बैंकको ब्याज दर घटेपनि आर्थिक चलायमान हुन सकेन । बैंकमा तरलता बढेर औद्योगिक क्षेत्र र बजारमा आर्थिक प्रवाह हुन सकेको छैन । मौद्रिक नीतिले आर्थिक नीतिलाई सँगै डोहोर्याउन नसक्दा बैंकमा थुप्रिएको तरलता बजारमा प्रवाह हुन नसक्दा आर्थिक गतिविधि बढ्न सकेन ।

बैंक ब्याजदर घटेको तथा तरलता बढेको छ । बैंकहरूमा पर्याप्त रहेको तरलतालाई उत्पादनमूलक क्षेत्रमा प्रवाह गरी मुलुकको उत्पादकत्व बनाउन उत्पादनमूलक उद्योगहरूका लागि निर्धारित कारोबार रकमको ४० प्रतिशतको चालुपूँजी कर्जा सीमालाई ६० प्रतिशत कायम गर्ने मौद्रिक नीतिको आवश्यकता छ ।

पवनकुमार सारडा

सारडा समूहका सञ्चालक

आर्थिक वृद्धिका लागि दीगो आधारको रूपमा रहेको पुँजी बजारको समावेशी विकास गर्न अपरिहार्य छ । यस अवस्थामा व्यक्तिगत तथा पारिवारिक लगानीकर्ताको हकमा हाल सेयर धितो कर्जा सीमा १५ करोडको छ । त्यसलाई ३० करोड पुर्याउँदा बैंकको तरलता घट्ने भन्दै ले नेपाली पुँजी बजारमा आप्रवासीले पनि नियन्त्रित र प्रत्यक्ष तवरले प्रवेश गर्न सक्ने नीति तय गरिदा सहज आर्थिक लगानी बढ्नेछ ।

हाल घरजग्गाको हकमा मूल्याङ्कनको ५० प्रतिशत मात्र कर्जा दिने व्यवस्था रहेको तथा कारोबारको अवस्था न्यून रहेकोले सो सीमालाई ७० प्रतिशत कायम गरी घरजग्गा कारोबारलाई प्रोत्साहित गरिनु पर्छ । साना तथा मझौला उद्योग–व्यवसायको हकमा निर्धारित २ करोडको कर्जा सीमालाई ५ देखि १० करोड कायम गर्नुका साथै त्यस्तो कर्जाको पुनःसंरचना तथा पुनःतालिकीकरणको व्यवस्था गरिनु पर्छ । निरन्तर दुई वर्ष घाटामा देखिने उद्योग–व्यवसायको ऋण र ब्याजदरका सन्दर्भमा, उद्योग–व्यवसायहरूको ऋणलाई प्रोभिजन गर्दा बुकलस भन्दा क्यासलसलाई मान्यता दिनु पर्छ ।

नन्दकिशोर राठी

उद्योग संगठन मोरङका अध्यक्ष

कर्जाको पुनःतालिकीकरण सुविधा प्रदान, चालु पुँजी कर्जा, उधारो कारोबार नियमन, ऋण धितो अनुपात, व्यवसाय विकास सेवा संस्थागत प्रबन्ध गर्ने मौद्रिक नीति मुलुकलाई आवश्यक छ । बजार चलायमान हुन नसकेको वर्तमान अवस्था, वस्तु तथा सेवाको आन्तरिक मागमा आएको कमी लगायतका कारणले उद्योगधन्दाहरू पूर्ण क्षमतामा चल्न सकेका छैनन् । यसबाट समग्र व्यापार व्यवसाय संकुचित भएकोले ऋणीको ऋण तिर्ने क्षमतामा ह्रास आएको र धेरै ऋण निष्क्रिय कर्जामा वर्गिकरण हुन गएको अवस्थामा ऋणलाई पुनः तालिकीकरण–पुनःसंरचना गरिनु पर्नछ ।

उत्पादित वस्तु बजारमा बिक्री भई उधारो उठ्ने अवधि सामान्य अवस्थामा ६० देखि ९० दिन रहेकोमा हाल बजार संकुचन हुँदा उधारो उठ्ने अवधि १८० दिनभन्दा बढी छ । यसले समग्र उत्पादन चक्र नै प्रभावित भएकाले चालु पुँजीको हालको ४० देखि ५० प्रतिशतसम्मको सीमालाई ७० देखि ८० प्रतिशतसम्म पुर्याउन जरुरी छ ।

०००

हाल सम्पूर्ण उद्योग व्यापारको वैज्ञानिक वर्गीकरण नगरी एउटै मापदण्डमा राखेर चालुपूँजी कर्जा मूल्याङ्कन भइरहेकोमा उत्पादनमूलक उद्योगका लागि चालुपूँजी कर्जा वित्तीय रिपोर्टको अध्ययनका आधारमा निर्धारण गर्नुपर्ने उद्योगीहरूको सुझाव छ ।

उद्योगहरूका लागि निर्धारित चालु पुँजी कर्जाको ब्याजदर भन्दा स्थिर पुँजी कर्जाको ब्याजदर न्यून रहने व्यवस्था गरिनु पर्ने, स्टार्टअप व्यवसायका लागि बैंक कर्जा र पहुँचलाई सहज बनाउने व्यवस्था गरिनु उनीहरूको सुझाव छ ।

निजी क्षेत्रका उद्योग व्यवसायले गर्ने उधारो कारोबार र नियमन गर्ने कुनै पनि संयन्त्र नहुँदा उद्योगी व्यवसायीहरू प्रताडित हुँदै आएका छन् । यही अवस्था जारी रहे उद्योगी व्यवसायीहरूको लगानीमा जोखिम परी सर्वस्व गुमाउनु पर्ने अवस्था सिर्जना हुने स्थिति छ । उधारो कारोबारले आगामी दिनमा ल्याउन सक्ने व्यवसायिक जोखिमको पूर्व आँकलन गरी मौद्रिक नीतिले उपयुक्त विधि बनाई सम्बन्धित उद्योग व्यवसायले उधारो नतिर्ने समूहलाई कालोसूचिमा समावेश गर्न कर्जा सूचना केन्द्रलाई सिफारिस गर्न पाउने, वर्षको अन्तमा स्थानीय राजस्व कार्यालयमा अडिट रिपोर्ट बुझाएको लिस्ट विवरण समेत संलग्न गर्नुपर्ने बाध्यात्मक व्यवस्था गरिनु पर्ने उद्योगी व्यवसायीको सुझाव छ ।

उद्योग व्यवसायले आयात गर्दा लिएको टीआर कर्जाको भुक्तानी म्याद अवधि ९० दिन रहेकोमा वर्तमानको आर्थिक मन्दीले गर्दा उधारो खरिद बिक्रीको भुक्तानी गर्ने समय ६ महिना सामान्य भइसकेको अवस्थामा वर्तमानको अवस्थालाई मध्यनजर गरी ९० दिनलाई १८० दिन कायम गरिनु पर्ने पूर्वका उद्योगीको माग छ ।

बैंक तथा वित्तीय संस्थाहरूले धितोका आधारमा प्रवाह गर्ने ऋणको अनुपात सामान्यतया ५० प्रतिशत रहेको छ । व्यक्तिले आफ्नो जायजेथा धितोका रूपमा सुरक्षणका लागि राखेर माग गरिने ऋणमा बैंकहरूले स्वयं मूल्याङ्कन गरी ५० प्रतिशत रकम प्रवाह गर्दा व्यवसाय सञ्चालन एवं निरन्तरताका लागि आवश्यक थप वित्तीय व्यवस्थापनमा कठिनाई तथा चुनौती सिर्जना भएकाले हाल कायम रहेको ऋण–धितो अनुपातलाई ५० प्रतिशतबाट ८० प्रतिशत मौद्रिक नीतिले कायम गर्नुपर्ने उद्योगीहरूको माग छ ।

यसबाहेक सेयर धितो राखेर प्रवाह हुने कर्जाको हकमा सुरक्षण वापत राखिने सेयरको मूल्याङ्कन गर्दा स्टक एक्सचेन्जबाट पछिल्लो १८० कार्य दिनको मूल्यको औसत मूल्य वा सेयरको प्रचलित बजार मूल्यमध्ये जुन कम हुन्छ त्यसको बढीमा ७० प्रतिशत रकम मात्र सेयर धितो कर्जा प्रवाह गर्न सकिने प्रावधानलाई संशोधन गरी उक्त सीमा ८० प्रतिशत कायम गरिनु पर्ने उनीहरुले बताए ।

प्रतिक्रिया