कर्जा र निक्षेपको ब्याज महँगो भएको होइन, विदेशी मुद्राको सञ्चिति २०७३ सालभन्दा पनि कमजोर अवस्थामा पुगेपछि केन्द्रीय बैंकले जानेर बुझेरै ब्याजदर बढाउने नीति लिएको हो । यो नीतिले अर्थतन्त्र थप खराब हुनबाट जोगाएको छ । वित्त नीतिमार्फत् विदेशी मुद्रा कम खर्च हुने अर्थात् विदेशी मुद्रा आर्जन गर्ने नीति नलिएसम्म वित्तीय प्रणालीमा थप पैसा जम्मा नहुने भएकाले ठूलो अंकले ब्याजदर घट्ने सम्भावना छैन ।

काठमाडौं । गत चैत ७ गते प्रधानमन्त्री पुष्पकमल दाहाल सहभागी सार्वजनिक कार्यक्रममा तीन युवाले ‘बैंकको ब्याज मिनाहा गर, ब्याजले जनता मरिसके, ए सरकार ! म हात जोड्छु ब्याज मिनाहा गर’ भन्दै नाराबाजी गरे ।

उद्योगी व्यवसायीले पनि बैंकको ब्याज महँगो भएको भन्दै आन्दोलन गरिरहेका छन् ।

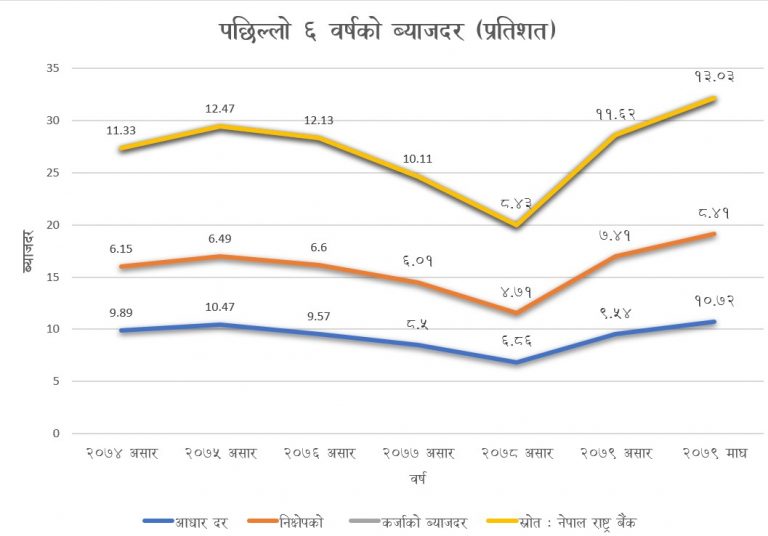

हुन पनि २०७८ माघमा १०.३१ प्रतिशत रहेको कर्जाको औसत ब्याजदर २०७९ माघ मसान्तमा १३.०३ प्रतिशत पुगेको छ । एक वर्षको अवधिमा ब्याजदर २६.३८ प्रतिशतले बढेको हो ।

सोही अवधिमा बैंकको लागत अर्थात् आधार दर पनि २५.६७ प्रतिशतले बढेको छ । गत वर्ष माघमा बैंकको आधार दर ८.५३ प्रतिशत थियो, यो वर्ष माघमा १०.७२ प्रतिशत पुगेको छ ।

असारसँग तुलना गर्दा पछिल्लो ७ महिनामा कर्जाको औसत ब्याजदर १२.१३ प्रतिशतले बढेको छ । असार मसान्तमा कर्जाको औसत ब्याजदर ११.६२ थियो । माघ मसान्तमा १३.०३ प्रतिशत पुगेको छ ।

राष्ट्र बैंकको नीतिले अर्थतन्त्र धराशयी भएको कयौं व्यवसायीको आरोप छ । हुन पनि केही वर्षयता वित्त नीति छायाँमा छ । मौद्रिक नीतिले अर्थतन्त्र चलाइरहेको छ । जबकि, मौद्रिक नीति वित्त नीतिको सहायक बन्नुपर्ने थियो ।

एक वाणिज्य बैंकका प्रमुख कार्यकारी अधिकृत मौद्रिक नीतिले कोरोना महामारीको समयमा ओभर रियाक्ट गर्दै धेरै छुट दिँदा र अहिले विदेशी मुद्रा जोगाउने नाममा ओभर रियाक्ट गर्दा समस्या देखिएको बताउँछन् ।

एक वर्षको तथ्यांक हेर्दा कर्जाको ब्याज उच्चदरमा बढेको देखिन्छ । केही व्यक्ति नेपालमा ब्याजदर दोब्बर भएको भाषण गरिरहेका छन् । कोरोना महामारीको तुलनामा ५५ प्रतिशतसम्मले ब्याजदर बढेको छ ।

ब्याजदर बढेको वा राष्ट्र बैंकले जानेर र बुझेरै बढाएको हो भन्ने विषयमा एक छिनमा चर्चा गर्नेछौं ।

सुरुमा, पछिल्लो ६ वर्षको कर्जा र निक्षेपको ब्याजदर र आधार दर हेरौं ।

२०७४ असार मसान्तमा आधार दर ९.८९ प्रतिशत हुँदा निक्षेपको ब्याजदर ६.१५ प्रतिशत र कर्जाको ब्याजदर ११.३३ प्रतिशत थियो । त्यस समयसँग तुलना गर्दा २०७९ माघ मसान्तमा कर्जाको ब्याज १५ प्रतिशतले बढेको छ । सोही अवधिमा बैंकको लागत अर्थात् आधार दर ८.३६ प्रतिशत र निक्षेपको ब्याजदर ३६.७५ प्रतिशतले बढेको छ ।

राष्ट्र बैंकको तथ्यांकअनुसार २०७५ असारमा बैंकको आधार दर १०.४७ प्रतिशत हुँदा निक्षेपको ब्याजदर ६.४९ प्रतिशत र कर्जाको ब्याजदर १२.४७ प्रतिशत थियो । २०७५ सालको तुलनामा हाल कर्जाको ब्याज ४.४९ प्रतिशतले मात्रै बढेको छ । सोही अवधिमा निक्षेपको ब्याज २९.५८ प्रतिशत र आधारदर २.३९ प्रतिशतले बढेको छ ।

कोरोना महामारी सुरु हुनुअघि २०७६ असारमा आधार दर ९.५७ प्रतिशत, निक्षेपको ब्याजदर ६.४९ प्रतिशत र कर्जाको ब्याजदर १२.४७ प्रतिशत थियो । त्यसबखतको तुलनामा हाल आधार दर १२.०२ प्रतिशत, निक्षेपको ब्याजदर २७.४२ प्रतिशत र कर्जाको ब्याजदर ७.४२ प्रतिशतले बढेको छ ।

कोरोना महामारीसँग तुलाना गर्दा भने हाल कर्जाको ब्याज उच्च दरमा बढेको देखिन्छ । कोरोना महामारीको समयमा २०७७ असारमा बैंकको आधार दर ८.५ प्रतिशत, निक्षेपको ब्याजदर ६.०१ प्रतिशत र कर्जाको ब्याजदर १०.११ प्रतिशत थियो ।

त्यसबखतको तुलनामा हाल कर्जाको ब्याजदर २८.८८ प्रतिशत, निक्षेपको ब्याजदर ३९.९३ प्रतिशत र आधार दर २६.१२ प्रतिशतले बढेको छ ।

२०७८ असारमा कर्जाको ब्याजदर ३० वर्षयताकै सस्तो थियो । कोरोना महामारीमा कर्जाको माग न्यून भएकाले २०७८ सालमा बैंकहरुले ८.४३ प्रतिशत ब्याजमा कर्जा लगानी गरेका थिए । त्यसवर्ष आधार दर ६.८६ प्रतिशत र निक्षेपको ब्याजदर ४.७१ प्रतिशत थियो ।

त्यस अवधिसँग तुलना गर्दा हाल कर्जाको ब्याजदर ५४.५७ प्रतिशत र निक्षेपको ब्याजदर ७८.५६ प्रतिशत र आधार दर ५६.२७ प्रतिशतले बढेको छ । जसलाई लिएर व्यवसायी ब्याजदर दोब्बर भएको बताइरहेका छन् ।

कोरोना महामारीका बेला बैंक तथा वित्तीय संस्थाले निक्षेपको ब्याजदर घटाए, राष्ट्र बैंकले बैंक दर ३ प्रतिशतमा झार्यो, हचुवाका आधारमा सस्तो ब्याजदरमा पुनर्कर्जा दियो र बैंकिङ उपकरणमार्फत बजारमा अधिक तरलता प्रवाह गर्यो । जसले गर्दा कर्जाको ब्याजदर ह्वात्तै घटेको थियो ।

कोरोना महामारीमा राहत दिने भन्दै २०७७ सालको मौद्रिक नीतिमार्फत् दिइएको सुविधा समयमै कटौती भएन । उल्टो केन्द्रीय बैंकले मौद्रिक उपकरणमार्फत् तरलता सहज बनाउने नीति लियो । जसले गर्दा आयात उच्च दरमा बढ्यो ।

क्लिकमान्डुले गत वर्ष चैत २७ गते ‘साउनमै आयात र कर्जा विस्तार रोकेको भए के अर्थतन्त्र अहिलेकै अवस्थामा आउँथ्यो ?’ भन्ने शीर्षकमा समाचार प्रकाशित गरेको थियो । केन्द्रीय बैंकले समयमै कोरोना महामारीका क्रममा दिइएको सुविधा हटाएको भए गत वर्ष ७ महिनामा कर्जा विस्तार २५ प्रतिशत आयात ४२ प्रतिशतले बढ्ने थिएन ।

चालू आर्थिक वर्षको मौद्रिक नीतिमार्फत् राष्ट्र बैंकले कोरोना महामारीका क्रममा दिएका सबै सहुलियत एकसाथ फिर्ता लिएपछि कर्जाको ब्याजदर फेरि पुरानै अवस्थामा फर्किएको हो ।

ब्याजदर बढाउने नीति किन लिइयो ?

केही व्यक्ति ब्याजदर महँगो भएको गुनासो गर्छन् । संसारभर ब्याजदर बढेकाले नेपालमा पनि बढ्नु स्वाभाविक भएको तर्क पनि केही विज्ञको हुने गर्छ ।

महँगी नियन्त्रण गर्न ब्याजदर बढाउनु स्वाभाविक भएको तर्क केही अर्थशास्त्रीको छ । नेपालमा पछिल्लो ३० वर्षको औसत महँगी ६.५ प्रतिशत छ । माघमा महँगी ७.८८ प्रतिशत पुगेको छ, जुन अस्वाभाविक होइन । त्यसैले महँगी नियन्त्रण गर्न ब्याजदर बढाएको भन्ने तर्कमा दम देखिँदैन ।

अहिले कर्जा र निक्षेपको ब्याजदर बढेको होइन, केन्द्रीय बैंकले जानेर र बुझेरै ब्याजदर बढाउने नीति लिएको हो ।

चालू आर्थिक वर्षको मौद्रिक नीतिमार्फत् नेपाल राष्ट्र बैंकले ७ प्रतिशत रहेको बैंक दरलाई ८.५ प्रतिशत र ५.५ प्रतिशत रहेको नीतिगत दरलाई ७ प्रतिशत बनायो । यस्तै, ३ प्रतिशत रहेको सीआरआरलाई पनि ४ प्रतिशत पुर्याएको थियो ।

राष्ट्र बैंकले बैंक दर र नीतिगत दर बढाएर बैंक तथा वित्तीय संस्थालाई ब्याजदर बढाउन सन्देश दिएको थियो, जसले गर्दा बैंक वित्तीय संस्थाले ब्याजदर बढाए ।

राष्ट्र बैंकले २०७८ फागुन ६ गते ५ प्रतिशत रहेको बैंक दरलाई बढाएर ७ प्रतिशत बनाउँदै ब्याजदर बढाउन सुरु गरेको थियो । राष्ट्र बैंकले नेपाल बैंकर्स संघ (एनबीए) का पदाधिकारीलाई बोलाएर ब्याजदर बढाउने नीति लिन निर्देशन दिएको थियो ।

त्यसपछि फागुन मसान्तमा बसेको एनबीए बैठकले कर्जा र निक्षेपको ब्याजदर १० प्रतिशतले बढाउने निर्णय गर्यो । त्यसयता बैंकर्स संघले पुससम्म निरन्तर कर्जाको ब्याजदर बढाउँदै आयो ।

राष्ट्र बैंकले ब्याजदर बढाउने गरी निर्देशन दिने अवस्था किन आयो ?

उक्त विषय बुझ्न यी तथ्यांकहरु हेरौं ।

२०७८ साउनदेखि माघ मसान्तसम्म ११ खर्ब ४७ अर्ब ४६ करोड रुपैयाँबराबरको आयात भएको थियो । ७ महिनाको अवधिमा अघिल्लो वर्षभन्दा ४२.८ प्रतिशतले आयात बढेको थियो ।

सोही अवधिमा बैंक तथा वित्तीय संस्थाको कर्जा लगानी २५.६ प्रतिशतले बढेको थियो । ७ महिनामा सरकारको राजस्व पनि २० प्रतिशतले बढेको थियो ।

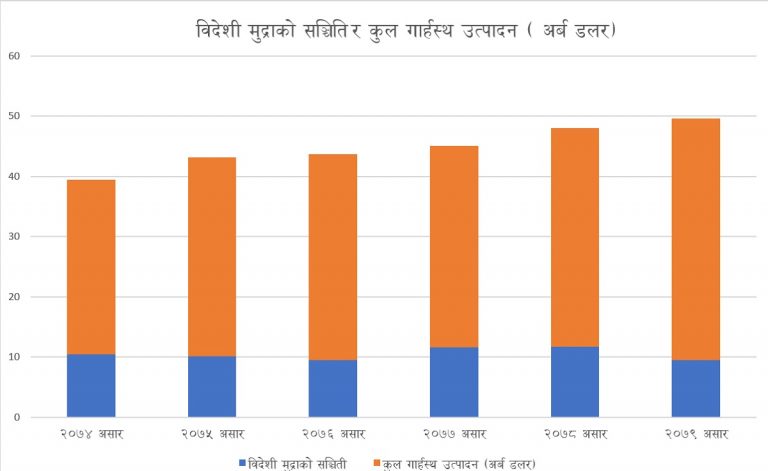

तर, त्यस अवधिमा शोधनान्तर स्थिति (देशमा भित्रिने र बाहिरिने विदेशी मुद्राको अन्तर) २४७ अर्ब ३ करोडले घाटामा थियो । यस्तै, २०७८ असार मसान्तमा ११ अर्ब ७५ करोड डलर रहेको विदेशी मुद्राको सञ्चिति ७ महिनामै १७ प्रतिशतले घटेर ९ अर्ब ७५ करोड डलरमा झरेको थियो ।

आर्थिक वर्ष २०७५/७६ मा पनि ६७ अर्ब ४० करोड रुपैयाँले शोधनान्तर स्थिति घाटामा थियो । तर, गत वर्ष जसरी ७ महिनामा १७ प्रतिशतले विदेशी मुद्राको सञ्चिति घटेको थिएन ।

बैंक वित्तीय संस्थाले सस्तो ब्याजदरमा कर्जा लगानी गरेकाले उपभोग बढेको थियो । जसले गर्दा उच्च दरमा बढिरहेको आयातले विदेशी मुद्राको सञ्चिति रफ्तारमा घटाउने जोखिम थियो । परिणामतः राष्ट्र बैंकले २०७८ फागुनदेखि उपभोग घटाउन ब्याजदर बढाउने नीति लियो ।

बैंकमा निक्षेप राखेका व्यक्तिले १२ प्रतिशतसम्म ब्याज पाउन थालेपछि उपभोग ह्वात्तै घट्यो । अर्कोतर्फ राष्ट्र बैंकको नीतिले कर्जाको ब्याजदर पनि महँगो भयो, जसले विलासी वस्तुको उपभोगका लागि ऋण लिने क्रम घट्यो ।

बजारमा उपभोग घटेको प्रभाव सरकारी वित्तमा निकै नकारात्मक देखिएको छ । चालू आर्थिक वर्षको ७ महिनामा राष्ट्र बैंकले लिएको नीतिले आयात २० प्रतिशतले मात्रै घटेको छैन, सरकारको राजस्व पनि १६ प्रतिशतले घटेको छ ।

गत वर्ष २५.६ प्रतिशतले कर्जा विस्तार हुँदा ४२ प्रतिशतले बढेको आयात चालू आर्थिक वर्षको सोही अवधिमा कर्जा विस्तार ३ प्रतिशतमा सीमित हुँदा आयात २० प्रतिशतले घटेको छ ।

आयात घट्दा सरकारलाई खर्च व्यवस्थापनको चाप परे पनि विदेशी मुद्राको सञ्चिति बढेकाले केन्द्रीय बैंक सफल भएको छ ।

गत वर्ष माघ मसान्तमा घाटामा रहेको शोधनान्तर स्थिति यो वर्ष सोही अवधिमा १ खर्ब ३३ अर्ब रुपैयाँले बचतमा छ । आयात घट्दा शोधनान्तर स्थिति मात्रै बचतमा छैन, चालू आर्थिक वर्षको ८ महिनामा विदेशी मुद्राको सञ्चिति असारको तुलनामा १०.२ प्रतिशतले वृद्धि भई १० अर्ब ५० करोड डलर पुगेको छ ।

गत वर्ष माघमा १०.३१ प्रतिशत रहेको कर्जाको ब्याजदर १३.०३ प्रतिशतले नपुगेको भए अर्थतन्त्र यस्तै अवस्थामा हुन्थ्यो ? एक वर्षको अवधिमा कर्जाको ब्याजदर २६.३८ प्रतिशतले नबढेको भए विदेशी मुद्राको सञ्चिति यो वर्ष १०.२ प्रतिशतले बढ्न सम्भव थियो ?

बैंकहरुले निक्षेपको ब्याजदर नबढाउँदासम्म कर्जाको ब्याज बढाउन सक्दैन थिए । किनभने औसतमा निक्षेप र कर्जा बीचको ब्याजदर अन्तर ४.४ प्रतिशत (असारपछि ४ प्रतिशत हुँदै) हुनुपर्छ । बैंकबाट महँगो ब्याज पाएपछि तत्कालै खर्च गर्नेभन्दा पनि बचत खातामा रहेको पैसा मुद्दतीमा सार्दै ब्याज कमाउने क्रम बढ्यो ।

गत वर्ष माघमा बैंकको कुल निक्षेपमध्ये ५४.७ प्रतिशत मात्रै मुद्दती खातामा जम्मा थियो । तर, चालू आर्थिक वर्षको माघ मसान्तमा मुद्दती खातामा पैसा जम्मा गर्नेको संख्या ६०.१ प्रतिशत पुगेको छ ।

एक वर्षमा मुद्दती खातामा पैसा राख्नेको संख्या ५.४ प्रतिशत विन्दुले बढेको छ । माघ मसान्तसम्म बैंकमा ५३ खर्ब ८४ अर्ब रुपैयाँ निक्षेप जम्मा छ । एक वर्षको अवधिमा बैंकले २८ अर्ब ९१ करोड रुपैयाँमा ५ प्रतिशत बढी ब्याज दिनुपरेको छ ।

निक्षेपको ब्याजदर बढ्दा उपभोग गर्नेभन्दा पनि ब्याज आम्दानी गर्ने प्रवृत्ति बढेको राष्ट्र बैंकका अधिकारी बताउँछन् । गत वर्ष फागुनदेखि राष्ट्र बैंकले ब्याजदर बढाउने नीति नलिएको भए बैंकमा निक्षेप जम्मा गरेका व्यक्तिको उपभोग बढ्ने थियो । र, त्यसले आयात बढाउने थियो ।

चालू आर्थिक वर्षमा गत वर्षबराबर अर्थात् १९ खर्ब २० अर्ब आयात धान्न पनि विदेशी मुद्राको अभाव हुने निश्चित थियो । किनभने १० खर्बमा २० प्रतिशतले रेमिट्यान्स बढ्दा पनि १२ खर्ब विदेशी मुद्रा कमाउने स्रोतले १९ खर्बको आयात धान्न सकिने अवस्था थिएन । जसले गर्दा केन्द्रीय बैंकले ब्याजदर बढाउँदै आयात नियन्त्रण गर्ने प्रयास गरेको थियो ।

ब्याजदरमार्फत् आयात नियन्त्रण नभएर गत वर्ष जसरी नै आयात बढेको भए सरकारको लक्ष्यअनुसार राजस्व संकलन हुने थियो । तर, विदेशी मुद्राको सञ्चिति घटेर ७ अर्ब डलरभन्दा कम हुँदै अन्तर्राष्ट्रिय व्यापार गर्न नसकिने अवस्था आउने जोखिम थियो । ब्याजदर घट्दा विदेशी मुद्राको सञ्चितिमा सुधार भए पनि अर्थतन्त्र भने सुधार हुने कुनै निश्चित छैन ।

समाधान होइन

ब्याजदर बढाउने राष्ट्र बैंकको नीतिले अर्थतन्त्र धराशयी भएको उद्योगी व्यवसायीको आरोप छ । तर, पछिल्लो ६ महिनामा १० प्रतिशतले बढेको विदेशी मुद्रा सञ्चिति हेर्ने हो भने ब्याजदर बढाउने नीतिले अर्थतन्त्रको बाह्य क्षेत्रको स्थायित्व कायम गर्न महत्वपूणर् भूमिका खेलेको देखिन्छ ।

अर्कोतर्फ बजारमा माग घटेर २० प्रतिशतले आयात घट्नुका साथै सरकारको राजस्व १६ प्रतिशतले घटेको छ । गत वर्ष ब्याजदर बढाउने नीति लिँदा नै केन्द्रीय बैंकले सार्वजनिक वित्तभन्दा पनि अर्थतन्त्रको बाह्य क्षेत्र प्राथमिकतामा रहेको बताएको थियो ।

राष्ट्र बैंकको नीतिले विदेशी मुद्राको सञ्चिति बढे पनि दिगो हुने सम्भावना भने छैन । किनभने, सरकारले सिर्जना गरेको नयाँ स्रोतभन्दा पनि आयात निरुत्साहित गर्ने नीतिले विदेशी मुद्राको सञ्चिति बढेको हो । मूल्यमा २० प्रतिशत र परिणाममा ४० प्रतिशतसम्मले आयात घट्दा बजार निकै सुस्त छ ।

व्यवसायीले बैंकबाट लिएको अर्बौं ऋण जोखिममा छ । ऋण जोखिम हुनु भनेको फेरि बैंकमा पैसा राख्ने सर्वसाधारणको पैसा जोखिममा हुनु हो । १९ खर्ब २० अर्बमा पुगेको आयात आन्तरिक उत्पादन नबढी एक्कासि घट्दा बजार सुस्त भएको छ ।

केन्द्रीय बैंकका अधिकारी सार्वजनिक वित्त र आन्तरिक अर्थतन्त्रभन्दा पनि बाह्य क्षेत्र महत्वपूणर् भएको बताउँदै आएका छन् ।

ब्याजदर बढाउने नीतिले शोधनान्तर स्थिति बचतमा आए पनि अर्थतन्त्र भने चलायमान बनाउन सक्दैन । सरकारले विदेशी मुद्रा आर्जन गर्ने स्रोत नखोज्दासम्म केन्द्रीय बैंकले ब्याजदर घटाउन र अर्थतन्त्र चलायमान बनाउन नसक्ने राष्ट्र बैंकका एक अधिकारी बताउँछन् ।

‘एक वर्षदेखि हामीले अर्थतन्त्र थप खराब हुन नदिन काम गरिरहेका छौं,’ राष्ट्र बैंकका एक अधिकारीले भने, ‘तर हाम्रो मात्रै प्रयासले अर्थतन्त्र चलायमान हुनसक्ने अवस्था छैन । वित्त नीतिले दिगो विदेशी मुद्रा आर्जन गर्ने स्रोत खोज्न सक्यो भने मात्र हामी सहज अवस्थामा फर्किन्छौं ।

ब्याजदर घट्दैन

प्रधानमन्त्री पुष्पकमल दाहालले ब्याजदर सस्तो बनाउने नीति लिन नेपाल राष्ट्र बैंकलाई निर्देशन दिएका छन् । प्रधानमन्त्रीले निर्देशन दिँदैमा विधायिकाबाट मौद्रिक नीति बनाउने अधिकार पाएको केन्द्रीय बैंकले ब्याजदर घटाउने नीति लिन्छ भन्ने कुनै निश्चित छैन ।

प्रधानमन्त्रीले तत्कालै ब्याजदर घटाउने निर्णय गर्न निर्देशन दिए पनि केन्द्रीय बैंकले ब्याजदरका विषयमा कुनै निर्णय गरेको छैन । राष्ट्र बैंकले ४.४ प्रतिशत रहेको स्प्रेड दर (बैंकले निक्षेपकर्तालाई दिने र ऋणीसँग लिने औसत ब्याजदरको अन्तर) ४ प्रतिशत बनाउन निर्देशन दिएको छ ।

यस्तै, बैंकर्स संघले दुई पटक निक्षेपको ब्याजदर घटाउने निर्णय गरेको छ । यी दुई निर्णयले १३.०३ प्रतिशत रहेको कर्जाको औसत ब्याजदर वैशाखदेखि १२.२५ प्रतिशतसम्म झर्न सक्छ ।

अहिले नेपालसँग २०७४ सालको बराबर पनि विदेशी मुद्राको सञ्चिति छैन । आर्थिक वर्ष २०७३/७४ मा ९ खर्ब ९० अर्ब रुपैयाँबराबर आयात भएको थियो । त्यस वर्षको अन्त्यमा १० अर्ब ५४ करोड अमेरिकी डलरबराबर विदेशी मुद्राको सञ्चिति थियो । यस्तै त्यस वर्ष नेपालको कुल गार्हस्थ्य उत्पादन (जीडीपी) २८ अर्ब ९७ करोड डलर थियो, अर्थात् विदेशी मुद्राको सञ्चिति जीडीपीको ३६ प्रतिशत थियो ।

गत आर्थिक वर्षमा १९ खर्ब २० अर्ब रुपैयाँको आयात हुँदा विदेशी मुद्राको सञ्चिति ९ खर्ब ५३ अर्बमा सीमित भयो । त्यो भनेको जीडीपीको २३.७४ प्रतिशत मात्रै हो ।

ब्याजदर बढाउने नीतिले विदेशी मुद्राको सञ्चिति १०.२ प्रतिशतले बढेको छ । चालू आर्थिक वर्षको ६ महिनामै १० खर्ब ५८ अर्ब अमेरिकी डलरको आयात हुँदा विदेशी मुद्राको सञ्चिति १० अर्ब ५० करोड अमेरिकी डलरमा सीमित छ ।

न्यून आन्तरिक उत्पादन र बढ्दो आयातले अहिले पनि विदेशी मुद्राको सञ्चिति जोखिममुक्त अवस्थामा छैन । रेमिट्यान्स नेपालको विदेशी मुद्राको प्रमुख स्रोत हो, जुन दिगो हुन सक्दैन । नेपाली श्रमिक कार्यरत कुनै पनि देशको अर्थतन्त्र कमजोर अवस्थामा पुगे तत्कालै नेपालमा आउने रेट्यिान्स घट्ने जोखिम हुन्छ ।

जसले गर्दा विदेशी मुद्राको आम्दानी बढाउने स्रोत खोज्न अर्थ मन्त्रालयको नेतृत्वले प्रयास नगर्दासम्म प्रधानमन्त्रीले जतिसुकै निर्देशन दिए पनि ब्याजदर घट्ने सम्भावना छैन ।

अहिले हामीले कति उपभोग वा कति आयात गर्ने भन्ने निर्णय आफूलाई मन लागेको आधारमा गर्न सक्दैनौं । किनभने, कुनै पनि आयात गर्न विदेशी मुद्रा भुक्तानी गर्नुपर्छ । हामी त्यति मात्रै उपभोग वा आयात गर्न सक्छौं, जति हाम्रो विदेशी मुद्राले थेग्छ ।

विदेशी मुद्राले थेग्नेभन्दा बढी माग भयो र ब्याजदर घटाएर बजार चलायमान बनाउने नीति लिइयो भने क्षणिक लाभ प्राप्त भए पनि केही महिनापछि अर्थतन्त्र थप समस्यामा पर्ने जोखिम छ ।

पैसा हराएको हो ?

गत आर्थिक वर्षमा शोधनान्तर स्थिति २ खर्ब ५५ अर्ब रुपैयाँले घाटामा थियो । त्यो भनेको देशमा भित्रिनेभन्दा बाहिरिने मुद्रा बढी थियो । अर्थात् देशको वित्तीय प्रणालीबाट २ खर्ब ५५ अर्ब रुपैयाँ घटेको थियो ।

चालू आर्थिक वर्षको ७ महिनामा शोधनान्तर स्थिति १ खर्ब ३३ अर्ब रुपैयाँले बचतमा छ । गत वर्ष बाहिरिएको रकमलाई यो वर्ष देशको प्रणालीमा थपिएको पैसासँग घटाउँदा अझै पनि गत वर्षभन्दा १ खर्ब २३ अर्ब रुपैयाँ वित्तीय प्रणालीमा कम छ ।

नेपालले गत वर्ष १० खर्ब रुपैयाँ रेमिट्यान्स आर्जन गर्दा १९ खर्ब २० अर्ब रुपैयाँको आयात गरेको थियो । २ खर्ब रुपैयाँको निर्यात घटाउँदा पनि ७ खर्ब २० अर्ब रुपैयाँको आयात भुक्तानी गर्न स्रोत अभाव थियो ।

विगतका वर्षहरुमा यस्तो समस्या ठूलो थिएन । किनभने रेमिट्यान्स आम्दानी आयातको भुक्तानी गर्न पर्याप्त हुन्थ्यो । नेपालमा गणतन्त्र आएको आर्थिक वर्ष २०६४/२०६५ मा २ खर्ब २१ अर्ब रुपैयाँको आयात हुँदा १ खर्ब ४२ अर्ब रेमिट्यान्स भित्रिएको थियो । त्यस वर्ष ५९ अर्ब २६ करोड रुपैयाँको निर्यात हुनुको साथै वैदेशिक ऋण र सहयोगबाट पनि विदेशी मुद्रा आर्जन भएकाले शोधनान्तर स्थिति २९ अर्ब ६७ करोड रुपैयाँले बचतमा थियो ।

त्यस वर्ष नेपालको विदेशी मुद्राको सञ्चिति २ अर्ब १२ करोड अमेरिकी डलर थियो । उक्त रकम २०७३ असार मसान्तमा १० अर्ब ३९ करोड डलर पुगेको थियो । त्यस बखत रेमिट्यान्स आप्रवाहले आयातको भुक्तानी गर्न पुगेको थियो । जसले गर्दा ८ वर्षको अवधिमा विदेशी मुद्राको सञ्चिति ३९० प्रतिशतले बढेको थियो ।

तर, त्यसयता विदेशी मुद्राको सञ्चिति १२ अर्ब ७७ करोड अमेरिकी डलरभन्दा माथि पुग्न सकेको सकेको छैन । कोरोना महामारीले आयात रोकिनुका साथै ह्वात्तै रेमिट्यान्स आप्रवाह बढ्दा २०७७ पुसमा विदेशी मुद्राको सञ्चिति १२ अर्ब ७७ करोड डलर पुगेको थियो, जुन अहिलेसम्मकै धेरै हो ।

२०७३ सालमा ८ खर्ब ४३ अर्ब रुपैयाँ रहेको आयात २०७९ असारमा १९ खर्ब २० अर्ब पुगेको छ । सोही अवधिमा आन्तरिक उत्पादन बढेको छैन । २०७३ असारमा १० खर्ब ३९ अर्ब डलर विदेशी मुद्राको सञ्चिति रहेकोमा २०७९ असारमा ९ अर्ब ५४ करोड डलर मात्रै थियो, जसले गर्दा आयात निरुत्साहितको नीति लिनुपरेको हो ।

यस्तै, बैंक तथा वित्तीय संस्थाले सस्तो ब्याजदरमा कर्जा लगानी गर्न सेकेका छैनन् । घरजग्गा र सेयर बजारबाट कमाइ बढेको छैन । सजिलै पैसा कमाउने बाटो बन्द भएकाले कयौं व्यक्ति अर्थतन्त्र खराब भएको तर्क गरिरहेका छन् ।

चालू पुँजी कर्जासम्बन्धी नीति कार्यान्वयनमा आएपछि सजिलै ऋण लिने क्रममा ब्रेक लागेको छ । यही बेला सरकारले अर्थात् वित्त नीतिले अर्थतन्त्र चलायमान बनाउने गरी खर्च गर्न सकेको छैन । विदेशी मुद्रा आर्जनको स्रोत पहिचान गर्न सकेको छैन । यस्तै कारणले ब्याजदर वृद्धिले गर्दा व्यवसायमा समस्या देखिएको हो ।

केही क्षेत्रमा बैंक तथा वित्तीय संस्थाले स्प्रेड दर मिलाउने नाममा ठूला ऋणीसँग कम ब्याज लिने र साना ऋणीसँग ६ प्रतिशतसम्म पनि प्रिमिएम लिएका थिए । यस्तो विकृति रोक्न केन्द्रीय बैंकले अधिकतम प्रिमियम लिन मिल्ने सीमा निर्धारण गर्नुपर्ने एक बैंकका प्रमुख कार्यकारी अधिकृत माग गर्छन् ।

‘बैंकको ब्याजदर घटाउने स्पेस छ भने छलफल गर्नुपर्छ । राष्ट्र बैंकले चाह्यो भने सजिलै ब्याज घट्न सक्छ,’ ती कार्यकारी अधिकृत भन्छन्, ‘प्रश्न केन्द्रीय बैंकले ब्याजदर घटाउन चाहेको छ वा छैन भन्ने हो ।’

प्रतिक्रिया