चैतको मध्य । तेस्माथि घट्दो सेयर बजार । र, बजार घटेको झोँकमा तातिएका लगानीकर्ता । यही समय नेपालको सबैन्दा धेरै नाफा कमाउने नविल बैंकका प्रमुख कार्यकारी अधिकृत अनिल शाहको एउटा भनाई, ‘एनआइसी एशिया बैंकले चमत्कार गर्यो, अब नविलको प्रतिस्पर्धा एनआइसी एशियासँग हो ।’

चैतको मध्य । तेस्माथि घट्दो सेयर बजार । र, बजार घटेको झोँकमा तातिएका लगानीकर्ता । यही समय नेपालको सबैन्दा धेरै नाफा कमाउने नविल बैंकका प्रमुख कार्यकारी अधिकृत अनिल शाहको एउटा भनाई, ‘एनआइसी एशिया बैंकले चमत्कार गर्यो, अब नविलको प्रतिस्पर्धा एनआइसी एशियासँग हो ।’

शंकै छैन । नविल बैंक नम्बर वान बैंक हो भने अनिल शाह ग्ल्यामर बैंकर । त्यतिमात्रै होइन, बैंकर शाह मोटिभेसनल स्पिकरको रुपमा युवा पुस्तामा चर्चित छन् ।

उनै शाहको एनआइसी एशिया नविल बैंकको प्रतिस्पर्धी बन्यो भन्ने भनाई सार्वजानिक भएपछि लगानीकर्ता र सेयर बजार थप तात्यो ।

यो भनाइ अनिल शाहको मात्रै भैदिएको भए यतिको टिकाटिप्पणी र महत्व पक्कै राख्दैनथ्यो । तर, निजी क्षेत्रमात्र होइन, बैकिङ क्षेत्रकै अग्रिणी नविल बैंकको सीइओले अर्को बैंकको बारेमा गरिएको टिप्पणीका कारण अनिल शाहको उक्त भनाइ बहसको विषय बनेको छ ।

कतिपयले यसलाई ‘म्याच फिक्सिङ’को रुपमा समेत व्याख्या गर्न भ्याए । कतिपयले भने एनआइसी एशियाको बारेमा सही टिप्पणी गरेको माने ।

अनिल शाहको भनाईलाई लिएर लगानीकर्ताहरु पक्ष र विपक्षमा चर्को बहसमा उत्रिँदै गर्दा एनआईसी एशिया बैंकको शेयर मूल्य उच्चदरमा बढ्न थाल्यो । शाहको भनाइ बाहिर आएको दिन चैत १४ गते ४०० रुपैयाँको हाराहारी रहेको एनआइसी एशियाको प्रतिसेयर मूल्य चैत २५ गते ४ सय ७८ पुगेर ४ सय ६६ रुपैयाँमा झरेको छ ।

त्यसो त यसबीचमा नेप्से परिसूचक पनि ११ सय ४४ बाट ११ सय ९१ विन्दु र बैकिङ उपसूचक ९ सय ८९ बाट १ हजार ५८ पुगेको छ । तर तुलनात्मक रुपमा एनआईसी एसिया बैंकको शेयरमा देखिएको उछाललाई धेरैले शाहको अभिव्यक्तिको प्रभावका रुपमा व्याख्या गर्ने प्रयास पनि गरे ।

अनिल प्रभाव नै हो त ?

विगत केही समयदेखि कारोवारका लागि निकै रुचाइएको एनआइसी एशिया बैंकको सेयरको मूल्यमा आएको उछाल शाहकै कारण हो वा कारोवारी र लगानीकर्ताको मनोविज्ञानका कारण त्यो समयले बताउला ।

प्रतिफल र आधारभूत पक्षहरुले नविललाई भेटाउन एनआइसी एशियाले निकै मेहेनत गर्नुपर्ने देखाउँदै गर्दा प्रतिफलको लागि लगानी गर्नेहरु र कम जोखिम लिन चाहनेहरुको रोजाइमा नविल पर्न सक्छ । तर वृद्धिदरको गहन अध्ययन गरी जोखिम लिन चाहने दीर्घकालीन लगानीकर्ताहरुले अहिलेदेखि एनआइसी एशियामा लगानी शुरु गर्नपनि सक्छन् ।

एनआइसीको वृद्धिदर र वासलातको आकारलाई पछ्याइरहेका लगानीकर्ता र कारोवारीहरुले पहिलेदेखि नै यो बैंक माथिल्लो वर्गमा छिर्ने र यसले बैंकिङ क्षेत्रमा हलचल ल्याउनेमा आसावादी हुँदै सूक्ष्म तरिकाले नियालिरहेका थिए । लगानीकर्ताहरुले उसको वित्तीय विवरण र वृद्धिदरलाई आधार बनाएर कारोवारको प्राथमिकतामा राख्न थालिसकेका थिए ।

गत पुसको वित्तीय विवरणले राष्ट्रिय बाणिज्य बैंक पछाडि केही सूचकमा एनआइसी एशियाले नेतृत्व गरेपछि एनआइसीप्रति झुकाव बढेकै थियो । यस आर्थिक वर्षको तेस्रो त्रैमास सकिन केही हप्ता बाँकी हुँदा बाहिरिएको अनिल शाहको भनाइ र बजारमा मूल्य वृद्धि केवल संयोग मात्रै पनि हुनसक्थ्यो ।

अझ नविल बैंकद्वारा प्रवर्धित नविल इक्विटी फण्डसँग एनआइसी एशियाको केही हजार कित्ता शेयर हुनु र नविलले नै नयाँ म्युचुअल फण्ड ल्याउन लागेको समयमा शाहको भनाइले ‘स्याल कराउनु र कुखुरा हराउनु’ वा ‘म्याच फिक्सिङ’ लाई मलजल गरेको पक्कै हो ।

यति हुँदा पनि अनिलकै कारण मात्र एनआइसीको शेयरको मूल्य बढेको वा घटेको भन्नु गलत हुनेछ । अहिलेको मुख्य प्रश्न चाहीँ अनिल शाहले आफ्नो बैंकको भन्दा अर्को बैंकको वकालत गर्नु हुन्थ्यो वा हुदैनथ्यो ? भन्ने पनि हो ।

अनिल र विवाद

विगतमा नविल बैंकको सिइओ रहेका अनिल शाह जगदेखि बैंकको काम गर्ने भन्दै मेगा बैंक नेपालको स्थापनादेखि सिइओको रुपमा काम गर्न पुगेका थिए । मेगाको स्थापना र व्यवसायीक विस्तारमा उनको व्यक्तित्वले निकै सकारात्मक पनि भूमिका खेलेको थियो । सफल र भाग्यमानी बैंकर र युवाहरुको समेत रोल मोडेल अनिल शाह विवादमुक्त भने हुन सकेनन् ।

मेगा बैंक नेपालको सिइओमा आफ्नो निरन्तरता नहुने अवस्थामा समकालीन सेञ्चुरी बैंकमा जान गरिएको हतारो र नियामक निकायको सिइओलाई कुलिङ पिरियड छल्न नविल बैंकको डेपुटी सिइओमा स्वीकारिएको नियुयक्तिले उनलाई पछिल्लो पटक विवादमा तानेको थियो ।

त्यसो भए एनआइसी एशिया माथिल्लो बैंकहरुलाई पछाडि छोड्दै निकै अगाडि बढेको हो त ? यसको तुलना र प्रतिस्पर्धा नविल बैंकसँग हुनसक्छ वा सक्दैन ? पैसाको व्यापारमा पहिलेदेखि नेतृत्व गर्दै आएको नविलको भन्दा व्यवसायको आकारमा एनआइसी एशिया केही अगाडि देखिएको पक्कै हो ।तर सँगसँगै व्यवसायको आधारभूत नतिजाको रुपमा रहने मुनाफा, प्रतिशेयर आय, नेटवर्थमा नविलको हाराहारी पुग्न एनआइसी एशियाले अहिले कै गतिमा वृद्धिदर कायम गरेको अवस्थामा समेत केही वर्ष लाग्ने निश्चित छ ।

अझ मेगा बैंकको सिइओ हुँदा नै मर्ज हुन आईरहेको टुरिजम विकास बैंकको सम्बन्धमा उनको टिप्पणीलाई धेरै अस्वभाविक मानेका थिए । बजारमा यतिसम्म हल्ला चल्थ्यो कि नियामकले सिइओसम्बन्धी बनाउने कतिपय नियमहरु अनिल शाहका कारण बन्छन् । समय समयमा विवादमा आइरहने अनिल शाहको एनआइसी एसिया सम्बन्धी टिप्पणीले अन्तत विवाद र बहस नै जन्मायो ।

यो उनको व्यक्तिगत विषय भएकाले यसमा यो भन्दा बढी लेख्नु उपयुक्त नहोला ।

एनआइसी एशिया बाहिरबाट नियाल्दा

यति हुँदाहुँदै पनि अनिलको पक्षमा वा विपक्षमा टिप्पणी गर्ने सबैले बैंकिङ क्षेत्रका साथै सेयर बाजरमा एनआइसी एशियाको बढ्दो प्रभावलाई भने चाहेर वा नचाहेरै पनि स्वीकार गरेको देखिन्छ । बैंकहरुको व्यवस्थापन मात्र होइन, संचालक र लगानीकर्ताहरु समेत एनआइसीको प्रगति र कार्यशैलीमा चियोचर्चा मात्र होइन, त्यसैको आधारमा तुलना र दवाव दिन समेत थालेका सुनिन आएको छ ।

मूलतः बैंकहरुको चुक्ता पूँजी ८ अर्ब पुर्याउने नेपाल राष्ट्र बैंकको निर्णयसँगै अरु बैंकहरु पूँजी व्यवस्थापनको लागि मर्ज वा अन्य विकल्प खोज्दै गर्दा एनआईसीले हकप्रद र बोनसबाट आवश्यक पूँजी पुर्याउँदै व्यवसाय विस्तारमा केन्द्रित भयो ।

नयाँ वा मध्यम वर्गका बैंकहरु मात्र होइन, माथिल्लो वर्गका बैंकका रुपमा परिचत बैंकहरु समेत पूँजी व्यवस्थापनको नियमित कार्यतालिकामा अल्झिरहेका थिए । यही मौकामा एनआइसी एसियाले आक्रमक बजार विस्तार रणनीतिलाई पछ्याउन थालेको थियो भने बजारमा आफनो दबदबा बढाउन अनेक हतकण्डाहरुको उपयोग गर्दै थियो ।

आधारभूत तथ्यांकलाई एकातिर छोडर एनआइसीको व्यवसायिक वृद्धिदर मात्र हेर्ने हो भने एनआइसी एशियाले नविल मात्र होइन सबै बैंकहरुभन्दा उत्कृष्ट हुनसक्छ । तर एनआइसी भर्खर मध्यम वर्गबाट माथि उठ्दै माथिल्लो वर्गमा छिरेर स्थापित हुने प्रयासमा रहेको बैंक हो भने नविल बैंकिग क्षेत्रमा खारिएको बैंक हो ।

यस क्रममा उसले कतिपय बैंकिङ क्षेत्रको प्रचलित विधि र प्रणालीलाई घोच्ने र मिच्ने काम मात्र गरेन । शाखा विस्तार, व्याजदर, डिबेन्चर निष्कासन, नीति निर्माण, आदि क्षेत्रमा डोर्याउने काम पनि गर्यो । यसरी धकेल्दै, उफ्रिँदै अगाडि बढ्दा उसले उपद्रो र अनैतिक बैंकिङ व्यवहार अपनाएको दोषमात्रै लिएन । बैंकिग क्षेत्रका दिग्गज व्यक्तित्व सशिन जोशी र उनी पछिका खारिएका बैंकर लक्ष्मण रिसाललाई समेत गुमाउन तयार भयो ।

तर परम्परागत बैंकरहरुलाई चुनौति दिँदै शाखा विस्तार र उच्चदरमा भएपनि निक्षेप संकलन गर्ने रणनीतिमा टसको मस भएन । जस्तोसुकै जोखिम लिन उ पछि परेन । जसको नतिजास्वरुप २/३ वर्षको अन्तरालमा निजी क्षेत्रका बैंकहरु मध्ये शाखा संजाल, निक्षेप र कर्जा तथा सापटमा पहिलो बन्न सफल भयो । उसको वार्षिक व्यवसायिक वृद्धिदर अन्य बैंकहरुका लागि चुनौतिका रुपमा देखिन पुग्यो । गत पुस मसान्तसम्मको वित्तीय विवरणलाई हेर्ने हो भने पनि उसको वृद्धिदर भ्यागुतो उफ्राइ नै देखिन्छ ।

त्यसो भए एनआइसी एशिया माथिल्लो बैंकहरुलाई पछाडि छोड्दै निकै अगाडि बढेको हो त ? यसको तुलना र प्रतिस्पर्धा नविल बैंकसँग हुनसक्छ वा सक्दैन ? पैसाको व्यापारमा पहिलेदेखि नेतृत्व गर्दै आएको नविल बैंकको भन्दा व्यवसायको आकारमा एनआइसी एसिया केही अगाडि देखिएको पक्कै हो ।

तर सँगसँगै व्यवसायको आधारभूत नतिजाको रुपमा रहने मुनाफा, प्रतिशेयर आय, नेटवर्थमा नविलको हाराहारी पुग्न एनआइसी एसियाले अहिले कै गतिमा वृद्धिदर कायम गरेको अवस्थामा समेत केही वर्ष लाग्ने निश्चित छ ।

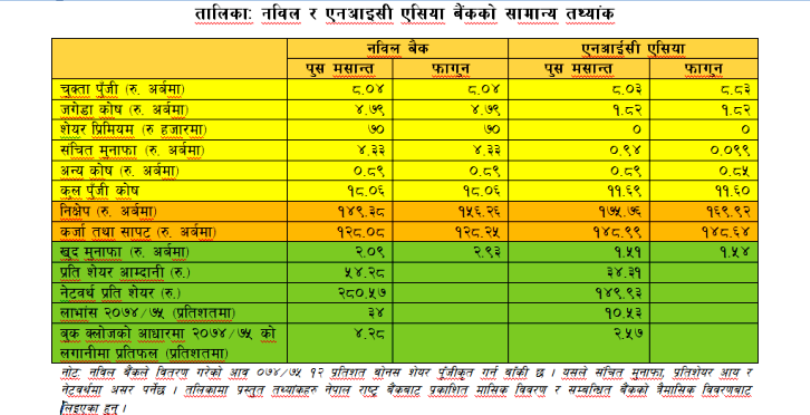

दुवै बैंकहरुको गत पुसमसान्त र फागुनको नतिजालाई सरसर्ति हेर्दा पनि पूँजी र अन्य कोषमा उस्तै देखिएता पनि वैधानिक जगेडा कोषमा नविलसँग एनआइसीको भन्दा ४ गुणा बढी रकम छ भने संचित मुनाफा पनि निकै बढी छ । पुँजी कोषमा नविलको १८ अर्ब हुँदा एनआइसीको केवल ११ अर्ब हाराहारी मात्र छ, जुन नविल त के अन्य माथिल्लो वर्गका बैंकहरुको भन्दा निकै कम हो ।

हो, निक्षेप र कर्जा तथा सापटमा एनआइसी एसिया बैंकले नविललाई पछाडि छोडेको छ । तर यहाँ एनआइसीको २ महिनामा करिव ६ अर्ब रुपैयाँले निक्षेप घटेका र नविलको ७ अर्बले बढेको पनि मनन गर्नुपर्छ । यस्तै मुनाफा, नेटवर्थ र प्रतिशेयर आयमा एनआइसी निकै पछाडि रहेको छ ।

तालिकाः नविल र एनआइसी एसिया बैंकको सामान्य तथ्यांक

एनआइसीका चुनौति र भविष्य

आधारभूत तथ्यांकलाई एकातिर छोडर एनआइसीको व्यवसायिक वृद्धिदर मात्र हेर्ने हो भने एनआइसी एशियाले नविल मात्र होइन सबै बैंकहरुभन्दा उत्कृष्ट हुनसक्छ । तर एनआइसी भर्खर मध्यम वर्गबाट माथि उठ्दै माथिल्लो वर्गमा छिरेर स्थापित हुने प्रयासमा रहेको बैंक हो भने नविल बैंकिग क्षेत्रमा खारिएको बैंक हो । बुढापाकाको भाषामा नविलले बैंकिङ क्षेत्रमा बढी नै चन्द्रमा देखेको छ । र, भोटो पनि बढी नै फटाएको छ ।

यससँगै आक्रमक व्यवसाय विस्तारको पहिलो खुड्किलो पार गर्दै दीगो बैंकिगका लागि अग्रसर हुने क्रममा रहेको एनआइसीको पहिलो चुनौति नै आफैंले स्थापित वृद्धिदरको निरन्तरता, मानव संसाधानको व्यवस्थापन, लागत व्यवस्थापन, ठूलो संगठन र संजालको प्रभावकारी व्यवस्थापन र व्यवसायलाई संस्थागत गर्नुमा हुनेछ ।

हालका सिईओको आडमा फैलाइएको व्यवसायिक संजाललाई संस्थागत गर्न नसकेको अवस्थामा आउनसक्ने जोखिम अहिले नै मूल्यांकन र टिप्पणी गर्नु हतारो नै हुनेछ । यसको साथै विस्तारित संजालको स्थायित्वका लागि मानव संसाधनको व्यवस्थापन र प्रणालीगत जोखिमको चतुर्याँइपूर्ण संवोधन हुन नसकेमा एनआइसीले नविलसँगको प्रतिस्पर्धा गर्न निकै कठिन हुनेछ ।

फैलिएको संजालले सिर्जना गर्ने व्यवसायिक अवसरहरुको उपयोग र चुनौतिको सामना गर्दै अगाडि बढ्ने संस्थागत संरचना बनाउन सकेमा एनआइसी एशियाले बैंकिङ क्षेत्रको नेतृत्व गर्ने मात्र होइन, राम्रो पाठ पनि सिकाउनेमा द्विविधा छैन ।

लगानी निर्णय

प्रतिफल र आधारभूत पक्षहरुले नविललाई भेटाउन एनआइसी एसियाले निकै मेहेनत गर्नुपर्ने देखाउँदै गर्दा प्रतिफलको लागि लगानी गर्नेहरु र कम जोखिम लिन चाहनेहरुको रोजाइमा नविल पर्न सक्छ ।

तर वृद्धिदरको गहन अध्ययन गरी जोखिम लिन चाहने दीर्घकालीन लगानीकर्ताहरुले अहिलेदेखि एनआइसी एसियामा लगानी शुरु गर्नपनि सक्छन् । तत्काल कारोबार गरेर पूँजीगत लाभका लागि लगानी गर्नेहरुको रोजाइमा केही समयदेखि रहँदै आएको एनआइसी एसियाको दवदवा अझै रहनसक्ने देखिन्छ ।

अनिल शाह, लेखक वा अन्यको टिप्पणीको आधारमा लगानी निर्णय नै गरेपनि त्यसको लाभहानीको अधिकार र जिम्मेवार स्वयं लगानीकर्ता हुनुपर्ने यथार्थता लागि विचार गरी आफ्नो लगानी रणनीति, जोखिम लिने क्षमता, अपेक्षित प्रतिफल (लाभांस वा पूँजीगत लाभ), लगानी रकमको स्रोत, लगानी अवधि आदिको मनन् गरेर नविल, एनआइसी वा अन्य धितोपत्रमा लगानी गर्ने वा नगर्ने निणर्य लिनु उपयुक्त हुनेछ ।

प्रतिक्रिया