सैद्धान्तिक अवधारणा

सामान्यतयाः केन्द्रीय बैंकको आफनो वासलातमा रहेको विदेशी मुद्रामा रहेको सम्पतिहरुको कुल योगांकलाई नै विदेशी मुद्रा सञ्चितिको मात्रा वा परिमाणलाई जनाउने गर्दछ । यसमा मुख्य गरी केन्द्रीय बैंकसँग रहेको कुल वैदेशिक सम्पति, बैंकिङ क्षेत्रसँग रहेको विदेशी मुद्राको परिमाणलाई समेट्ने गर्दछ ।

तर, अन्तर्राष्ट्रिय मुद्रा कोषको परिभाषा अन्तर्गत केन्द्रीय बैंकमा रहेको वैदेशिक मुद्रामा रहेको सम्पति (Foreign Currency Assets), केन्द्रीय बैंकसँग रहेको सुनको परिमाण (Gold Reserve), अन्तर्राष्ट्रिय मुद्रा कोषले आफ्ना सदस्य राष्ट्रका लागि छुट्टाइएको Special Drawing Rights (SDR), Reserve Tranche Position in IMF लाई समेत जनाउने गर्दछ । यसको समग्र स्वरुपलाई Official Reserve Account भन्ने गरिन्छ ।

आधिकारिक आरक्षित सम्पति (Official Reserve Assets) भन्नाले कुनै देशको केन्द्रीय बैंक वा मौद्रिक प्राधिकरणले अन्तर्राष्ट्रिय भुक्तानी सन्तुलन (Balance of Payments) कायम राख्न र विदेशी विनिमय बजारमा हस्तक्षेप गर्नका लागि राख्ने उच्च तरल (liquid) र अन्तर्राष्ट्रिय रूपमा स्वीकार्य सम्पत्तिहरूलाई जनाउँछ ।

यो अवधारणालाई विदेशी मुद्रा सञ्चिति भन्दा व्यापक तथा फराकिलो अर्थमा लिने गरिन्छ । विदेशी मुद्रामा भएको सम्पति अन्तर्गत केन्द्रीय बैंक तथा अन्य बैंकहरुमा रहेको विदेशी मुद्राको परिमाण, विदेशी वाणिज्य बैंकहरुमा स्वदेशी बैंकहरुको Nostro Account मा रहेको विदेशी मुद्राको मौज्दात, केन्द्रीय बैंकले अल्पकालिन निक्षेपमा गरेको लगानी, विदेशी केन्द्रीय बैंकले जारी गरेको ट्रेजरी बिल्समा गरेको लगानी, विदेशी सरकारले जारी गरेको ऋणपत्र तथा प्रत्याभूतिहरुमा गरिएको लगानी आदिलाई समेत जनाउने गर्दछ ।

नेपालको हकमा प्रत्येक महिना नेपाल राष्ट्र बैंकबाट प्रकाशित हुने वर्तमान आर्थिक परिसूचकमा बैंकिङ क्षेत्रको विदेशी विनिमय सञ्चितिको अवस्था र परिवर्तन प्रतिशतको तथ्याङ्क प्रकाशित हुने गर्दछ साथै, यही तथ्यांकको आधारमा नेपालको वस्तु, वस्तु तथा सेवा आयात गर्ने क्षमता (महिनामा) समेतको अनुमान गर्ने गरिन्छ ।

नेपालको सन्दर्भमा विदेशी विनिमय नियमित गर्ने ऐन, २०१९ अन्तर्गत विदेशी मुद्रा विनिमय तथा अन्य नीतिगत व्यवस्था सम्बन्धी नियमन र सुपरिवेक्षण गर्ने अधिकार नेपाल राष्ट्र बैंकलाई तोकिएको अनुसार विभिन्न २१ वटा देशका मुद्राहरुलाई परिवत्र्य विदेशी मुद्रा र भारतिय मुद्रालाई अपरिवत्र्य विदेशी मुद्रा तोकिएको छ, जस अनुसार नेपाल राष्ट्र बैंकबाट जारी परिपत्र, नीति नियमनको आधारमा खाता खोल्न, कारोबार गर्न पाउने तथा सटही सम्बन्धी व्यवस्था गरिएको छ ।

विदेशी विनिमय सञ्चिति आवश्यकता

विदेशी मुद्रा सञ्चितिको आवश्यकता मुख्य गरी बाह्य क्षेत्र स्थिरता कायम गर्न तथा अन्तर्राष्ट्रिय कारोबारका लागि सहज रुपमा गर्न आवश्यक पर्ने तरलता कायम गर्नु रहेको हुन्छ । यसले देशको आर्थिक सुरक्षा कवच (Economic Safety Shield) रुपमा वा Life Saving Blood को रुपमा कार्य गर्ने गर्दछ, जसले अन्तर्राष्ट्रिय कारोबार र आर्थिक स्थिरता कायम राख्न सहयोग गर्दछ । यसलाई देहाय बमोजिमको बुँदामा उल्लेख गरिएको छ ।

१. अन्तर्राष्ट्रिय भुक्तानी गर्नः आयात गरिएका वस्तु तथा सेवाको भुक्तानी गर्न, विदेशी ऋणको साँवा–ब्याज तिर्न पर्याप्त विदेशी मुद्रा आवश्यक पर्दछ । अन्तर्राष्ट्रिय कारोबार गर्न स्थानिय मुद्रा (Domestic Currency) प्रयोग गर्न नसकिने र त्यसका लागि अन्तर्राष्ट्रिय रुपमा सर्वमान्य मुद्रा आवश्यक पर्ने गर्दछ । यसकारण विना अवरोध अन्तर्राष्ट्रिय व्यापार (आयात) गर्न तथा कारोबारको सहज भुक्तानीका लागि समेत पर्याप्त विदेशी मुद्रा सञ्चिति आवश्यक छ ।

२. आयात–निर्यात सन्तुलन कायम गर्नः आयात बढी हुँदा आवश्यक विदेशी मुद्रा उपलब्ध गराउन तथा व्यापार घाटा व्यवस्थापन गर्नलाई सहजता प्रदान गर्न विदेशी मुद्रा सञ्चितिले कुशनको रुपमा कार्य गर्ने गर्दछ । कुनै पनि देशको प्रतिकुल परिस्थितिमा आर्थिक स्थायित्व कायम गराउन पर्याप्त विदेशी मुद्रा सञ्चिति आवश्यक रहने

गर्दछ ।

३. बाह्य आर्थिक संकट सामना गर्नः बाह्य झट्का (External Shock) जस्तै महामारी, युद्ध, वा विश्व आर्थिक संकटमा पार लगाउन, सोबाट सिर्जित नकरात्मक असरहरु (उच्च मुद्रास्फिति, बेरोजगारी, उत्पादन आदि) लाई समाधान गर्न चालिने सुधारका कार्यक्रमहरुलाई दिगो र प्रभावकारी बनाउन यसले क्याटलिष्टको भूमिका खेल्दछ ।

४. देशको विश्वसनीयता बढाउनः यदि पर्याप्त वैदेशिक मुद्रा सञ्चिती भएमा विदेशी लगानीकर्ताको विश्वास बढाउन, अन्तर्राष्ट्रिय ऋण लिन सजिलो बनाउन विदेशी सञ्चिति पर्याप्तता सूचकको रुपमा लिन सकिन्छ ।

५. मुद्रा विनिमय दर स्थिर राख्नः विदेशी मुद्रा सञ्चितिले मुख्य रूपमा आपूर्ति पक्ष (Supply Side) लाई निर्धारण गर्दछ, तर यसले अप्रत्यक्ष रूपमा माग पक्षलाई पनि प्रभाव पार्छ । नेपाल राष्ट्र बैंकले बजार हस्तक्षेप गरेर माँग उच्च भएका बखत विदेशी मुद्राको आपूर्ति बढाउने, त्यसका लागि स्वदेशी बैंकहरुलाई (USD, EURO आदि) बिक्री गरी नेपाली रुपैयाँको मूल्य स्थिर राख्न अर्थात विनिमय दरमा हुने अवमूल्यन कम गर्न र बजारमा अत्यधिक उतार–चढाव नियन्त्रण गर्न सहयोग पुग्दछ । अर्को तर्फ बजारमा विदेशी मुद्राको कमी हुँदा आयात भुक्तानी पूरा गर्न र विदेशी मुद्रा बजारमा अभाव हुँदा तरलता (liquidity) प्रदान गर्न सहयोग पुग्दछ । विनिमय दर स्थिरताको अपेक्षा नियन्त्रण गर्न, USD को लागि हुने डर र घबराहटजन्य माग (Panic demand) घटाउन, बैंकहरूको विदेशी मुद्रा सम्बन्धी व्यवहारलाई संकेत (Signal) दिई माग पक्षलाई पनि अप्रत्यक्ष रूपमा प्रभाव पार्ने गर्दछ ।

६. वित्तीय स्थिरता कायम राख्नः पर्याप्त विदेशी विनिमय सञ्चितीले आर्थिक संकटमा सुरक्षा कवच (Shock Absorber) को रुपमा, लगानीकर्ता विश्वस्त हुने आधार, देशको credit rating सुधारको आधार, बैंकहरूलाई आवश्यक विदेशी मुद्रा सहज उपलब्धता तथा forex liquidity संकटलाई कमी गराई बैंकिङ प्रणालीमा विश्वास कायम गरी वित्तीय संकट रोक्न महत्वपूर्ण भूमिका खेल्दछ ।

नेपालमा विदेशी विनिमय सञ्चितिको अवस्था

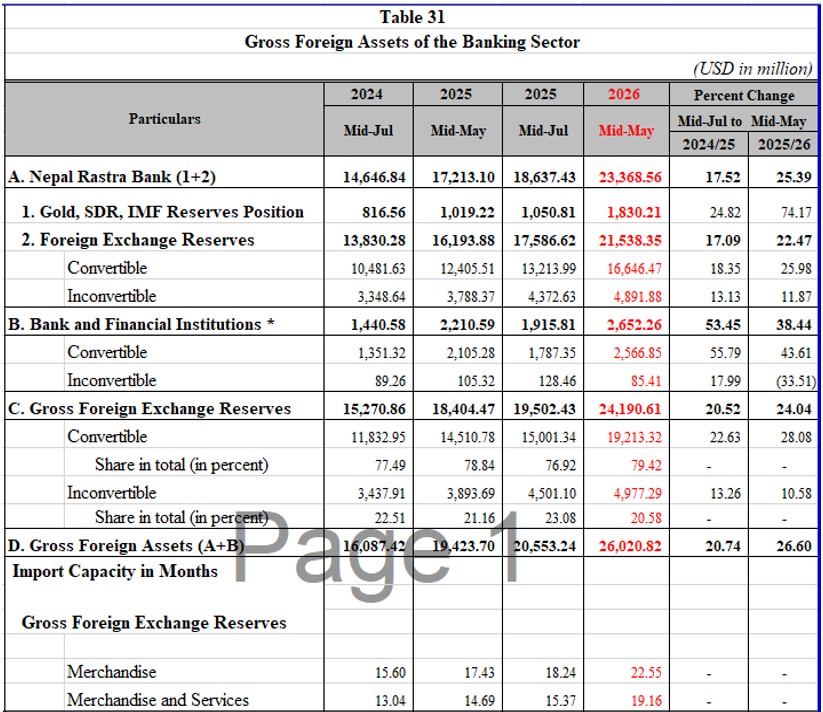

नेपाल राष्ट्र बैंकले प्रकाशित गरेको यस आर्थिक वर्षको दश महिनाको वर्तमान समष्टिगत आर्थिक तथा वित्तीय परिसूचकका अनुसार बैंकिङ क्षेत्रको (नेपाल राष्ट्र बैंकसँग र बैंक तथा वित्तीय संस्थाहरुसँग भएको) कुल विदेशी मुद्रा सञ्चिति (Gold Reserve, SDR, Reserve Tranche Position in IMF बाहेकका) २४,१९०.६१ मिलियन अमेरिकी डलर रहेको र सो मध्ये परिवत्र्य विदेशी मुद्रामा १९,२१३.३० मिलियन अमेरिकी डलर, अपरिवत्र्य विदेशी मुद्रामा ४,९७७.३० मिलियन अमेरिकी डलर रहेको छ । जस अनुसार परिवत्र्य विदेशी मुद्राको ७९.४२ प्रतिशत र अपरिवत्र्य विदेशी मुद्राको २०.५८ प्रतिशत हिस्सा रहेको देखिन्छ । विस्तृतमा देहायका तालिकामा प्रस्तुत गरिएको छ ।

माथिको तालिकाबाट mid-july, 2024 मा कुल विदेशी विनिमय सञ्चितिले १५.६ महिनासम्मको लागि वस्तुको आयात धान्ने क्षमताबाट mid-may, 2026 मा २२.५५ महिनासम्मको लागि वस्तुको आयात धान्ने क्षमता पुगेको देखिन्छ । यसैगरी mid-july, 2024 मा उक्त सञ्चितिले १३.०४ महिनासम्मको वस्तु तथा सेवाको आयात धान्ने देखिएकोमा mid-may, 2026 मा १९.१६ महिनासम्मको लागि वस्तु तथा सेवाको आयात धान्ने क्षमता पुगेको देखिन्छ । माथिको तथ्याङ्कलाई विश्लेषण गर्दा वर्तमान समयमा नेपालको विदेशी विनिमय सञ्चितिको अवस्था बलियो देखिए तापनि यसको स्रोत पक्षलाई हेर्दा मुख्य रुपमा विप्रेषण आप्रवाहको हिस्सा अधिक रहेको कारण एकातिर जोखिम र दिगोपनाको सवाल देखिएको छ भने अर्कोतिर कुल विदेशी सम्पति (Net Foreign Assets) बढ्न गई मुद्रा प्रदायमा समेत वृद्धि हुने देखिन्छ । यसप्रकार अधिक विनिमय सञ्चितिको परिणाम स्वरुप उत्पन्न अधिक मुद्रा प्रदायबाट सिर्जित हुने मुद्रास्फिति नियन्त्रण गर्न देशको केन्द्रिय बैंकले currency sterilization गर्नुपर्ने अवस्था सिर्जना हुने गर्दछ । यसैगरी सञ्चितिको वृद्धिदरलाई mid-july to mid may, 2024/25 मा २०.५२ प्रतिशत रहेकोमा mid-july to mid may, 2025/26 मा २४.०४ प्रतिशत पुगेको छ । यस अवधिमा विदेशी विनिमय सञ्चितिको परिमाण र वृद्धिदर उत्साहप्रद रहनुका प्रमुख कारणहरु आयातमा आएको परिवर्तन (Import Moderation), अर्थतन्त्रमा आएको सुस्तता (Sluggish Economy), विप्रेषण आप्रवाहमा आएको उल्लेख्य वृद्धि रहेका छन् ।

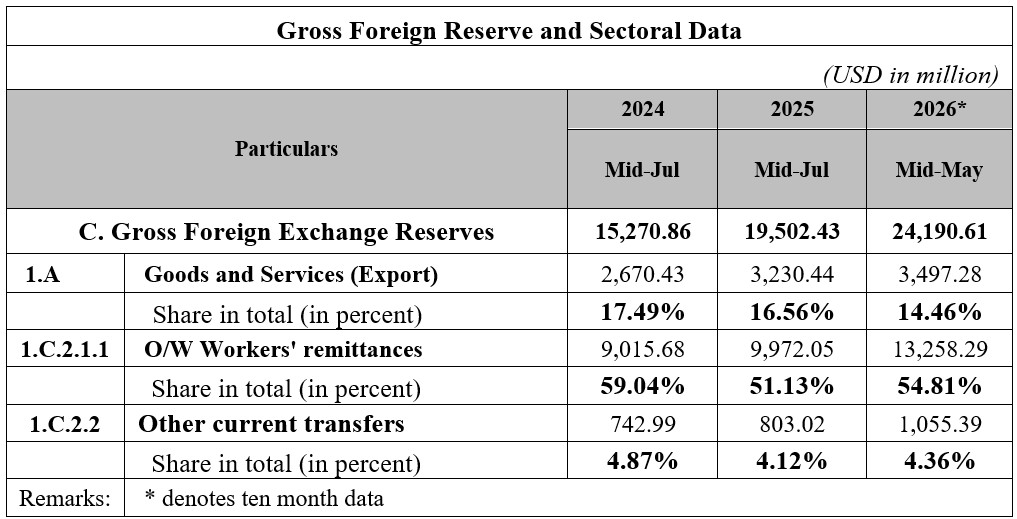

माथिको तालिकाबाट नेपालको बाह्य क्षेत्र स्थायित्व राख्न प्रमुख रुपमा वैदेशिक रोजगारीबाट प्राप्त हुने विप्रेषणको महत्वपूर्ण योगदान रहेको देखिन्छ । गत दुई वर्षको तथ्यांक हेर्दा औसतमा ५५ प्रतिशत विनिमय सञ्चितिमा विप्रेषणको हिस्सा रहेको छ भने यस चालु आर्थिक वर्षको १० महिनामा करीब ५४.८१ प्रतिशत हिस्सा रहेको देखिन्छ ।

यसबाट के प्रष्ट हुन्छ भने वैदेशिक रोजगारीको गन्तव्य मुलुकहरूको आर्थिक अवस्था र त्यहाँ कार्यरत नेपाली श्रमिकहरूको रोजगारी अवस्थासँग हाम्रो देशको विनिमय सञ्चिति निर्धारण भएको छ साथै वैदेशिक रोजगारीको प्रमुख गन्तव्य भएका मुलुकमा मुख्य गरी (मध्य पूर्व एसिया, दक्षिण एशिया) राजनैतिक तनाव तथा आर्थिक संकुचन भएमा यसले विप्रेषण आप्रवाहमा सिधै असर पार्ने र सोबाट विदेशी विनिमय सञ्चितिमा उल्लेख्य ह्रास आउने देखिन्छ ।

विप्रेषण बाहेकका अन्य क्षेत्रहरु हेर्दा निर्यातले विनिमय सञ्चितिमा औसत १६–१७ प्रतिशतमा हिस्सा रहेको कारण अर्थतन्त्र कमजोर साथै बाह्य क्षेत्र समेत थप जोखिमपूर्ण भएको देखिन्छ । यसैगरी अन्य चालु ट्रान्सफर अन्तर्गत विदेशमा रहेका सेना तथा अन्य कर्मचारीहरुले पाउने सामाजिक सुरक्षा अन्तर्गतको पेन्सन, केन्द्रीय बैंकसँग रहेको रिजर्भ सम्पति र सोको लगानीबाट प्राप्त आम्दानीले समेत विदेशी विनिमय सञ्चितिमा समेत योगदान रहेको देखिन्छ ।

विदेशी विनिमय सञ्चिति पर्याप्तता मापदण्ड र मापन विधि

आ.व.२०८२/८३ को मौद्रिक नीतिमा कम्तिमा ७ महिनाको वस्तु तथा सेवा आयात धान्न सक्ने विदेशी विनिमय सञ्चितिको लक्ष्य राखिएकोमा तेस्रो त्रयमासिक समिक्षामा २०८२ चैत मसान्तमा कायम विदेशी विनिमय सञ्चितिबाट १८.४ महिनाको वस्तु तथा सेवा आयात र २१.८ महिनाको वस्तुको आयात धान्न पर्याप्त रहेको विवरण सार्वजानिक भएको छ । विशेष गरी अर्थशास्त्रीहरू र केन्द्रीय बैंकहरूले लागि विदेशी मुद्रा सञ्चितिका सीमास्तर (Thresholds), सञ्चिति पर्याप्तता (Reserve Adequacy) र सोको स्रोत वा आधार (Sources) लाई विश्लेषण गरी नीतिगत सुझाव (Policy Prescription) र नीति निर्माण (Policy Formulation) गर्ने अभ्यास रहेको पाइएको छ ।

International Monetary Fund (IMF) जस्ता अन्तर्राष्ट्रिय संस्थाहरूले केही परम्परागत विधि Rule of Thumb र सो सम्बन्धी सूचकहरू तथा अन्य आधुनिक विधिहरू प्रयोग गर्न आफ्ना सदस्य राष्ट्रहरुलाई सुझाव तथा सिफारिस गर्ने सक्दछ । केन्द्रीय बैंकहरूले वित्तीय संकटको जोखिम नबढोस् भनेर विदेशी मुद्रा सञ्चितिको पर्याप्तता मूल्याङ्कन गर्दा आयात धान्ने क्षमता (Import Capacity), छोटो अवधिका बाह्य ऋणहरू तिर्न सक्ने पर्याप्तता (Short Term Debt Obligation), विनिमय दर प्रणाली (Exchange Rate System), मौद्रिक योगाङ्क (Monetary Aggregates: M2), सञ्चितिको अवसर लागत (Opportunity Cost of Reserve) जस्ता महत्त्वपूर्ण सीमास्तरहरू (Critical Thresholds) आधार लिइने गरिन्छ । जसलाई देहाय बमोजिम व्याख्या गरिएको छ ।

The Import Cover Rule (The 3-Month Threshold)

यो विदेशी मुद्रा सञ्चितिको पर्याप्तता मापन गर्ने सबैभन्दा पुरानो र परम्परागत सूचक हो । यसको उद्देश्य भनेको यदि निर्यात, पर्यटन, वैदेशिक लगानी जस्ता सबै विदेशी आम्दानी वा मुद्राको स्रोत अचानक बन्द भएमा देशले कति महिनासम्म आफ्नो आयात खर्च धान्न सक्छ भन्ने सीमा निर्धारण गर्नु हो ।

सुरक्षित सीमास्तर (The Safe Threshold): विकसित मुलुकका लागि कम्तीमा ३ महिनाको आयात कभर हुनुपर्छ । यो स्थिर अर्थतन्त्रका लागि न्यूनतम मानक मानिन्छ । विकासशील देशहरूले अझ सुरक्षित रहन कम्तिमा ६ महिनाको आयात धान्ने गरी विदेशी विनिमय सञ्चितिको लक्ष्य लिनुपर्ने अडान राखेको छ ।

जोखिम क्षेत्र (The Danger Zone): विदेशी सञ्चिति ३ महिनाभन्दा तल झर्यो भने त्यो गम्भीर चेतावनी संकेतको रुपमा लिईन्छ साथै यस्तो अवस्थामा देशले खाद्यान्न, इन्धन र औषधि जस्ता आधारभूत वस्तु आयात गर्न कठिनाइ भोग्न सक्छ, जसका कारण उच्च मुद्रास्फीति र आपूर्ति नियन्त्रण (Supply Rationing) निम्त्याउन सक्ने जोखिम सिर्जना गर्दछ ।

The Greenspan-Guidotti Rule (The 1-Year Debt Threshold)

पूर्व अमेरिकी फेडरल रिजर्भ अध्यक्ष Alan Greenspan र अर्थशास्त्री Pablo Guidotti ले प्रतिपादन गरेको Rule of Thumb अनुसार आकस्मिक वित्तीय संकट र व्यापार अवरोधका समयमा देशले आफ्नो बाह्य ऋण तिर्न सक्छ कि सक्दैन भन्ने मापदण्डको आधारमा विदेशी सञ्चितिको पर्याप्तता मापन गर्नुपर्ने तर्क अगाडी सारेका छन् ।

सुरक्षित सीमास्तर (The Danger Zone): विदेशी मुद्रा सञ्चितिले आगामी १२ महिनाभित्र तिर्नुपर्ने वा परिपक्व हुने सम्पूर्ण अल्पकालीन बाह्य ऋण ढाक्न सक्ने हुनुपर्दछ । अर्थात, सञ्चितिले कम्तिमा अल्पकालीन ऋण तिर्न सक्ने क्षमता बराबर हुनुपर्छ भन्ने व्याख्या गर्दछ ।

जोखिम क्षेत्र (The Danger Zone): यदि सञ्चिति आगामी १२ महिनाभित्र तिर्नुपर्ने वा परिपक्व हुने सम्पूर्ण अल्पकालीन बाह्य ऋण कम भयो भने सार्वभौम ऋण डिफल्ट (Sovereign Credit Default) को जोखिम बढ्ने साथै विदेशी लगानीकर्ता र ऋणदाताहरूले आफ्नो रकम फिर्ता नपाउने डरका कारण वैदेशिक लगानी निरुत्साहनको जोखिम बढाउने गर्दछ । यसले पूँजी पलायन (capital flight) को जोखिम बढाउने गर्दछ ।

The M2 Money Supply Rule (The 20% Threshold)

देशका आफ्नै नागरिक र घरेलु लगानीकर्ताबाट हुन सक्ने पूँजी पलायनको जोखिम मापन गर्न यो सूचक प्रयोग गरिन्छ । यो विदेशी मुद्रा सञ्चितिको पर्याप्तता (Reserve Adequacy) मापन गर्ने एउटा महत्वपूर्ण सूचक हो साथै, यसको उद्देश्य देशभित्रका नागरिक तथा व्यवसायहरूले स्थानीय मुद्रामा विश्वास गुमाएर ठूलो मात्रामा विदेशी मुद्रा किन्न खोज्दा केन्द्रीय बैंकसँग पर्याप्त विदेशी मुद्रा सञ्चिति छ कि छैन भन्ने जाँच गर्नु हो । यदि सर्वसाधारणले अचानक स्वदेशी मुद्रा बेचेर अमेरिकी डलर वा अन्य विदेशी मुद्रा किन्न थाले भने पर्याप्त सञ्चिति भएमा केन्द्रीय बैंकले बजारमा विदेशी मुद्रा आपूर्ति गरेर विनिमय दर स्थिर राख्न सफल हुन्छ । अन्यथा विनिमय दर स्थिर राख्न कठिनाई पर्ने गर्दछ ।

सुरक्षित सीमास्तर (The Safe Threshold): विदेशी मुद्रा सञ्चितिले M2 -Broad Money को सामान्यतया २०% सम्म कभर गर्न सक्नुपर्छ अर्थात कुनै पनि देशको केन्द्रीय बैंकले सो बराबरको विदेशी मुद्रा सञ्चिति कायम गर्नुपर्ने सीमा तोकिएको छ ।

जोखिम क्षेत्र (The Danger Zone): यदि विदेशी मुद्रा सञ्चिति M2 को धेरै सानो भाग मात्र भयो भने विदेशी मुद्राको माग बढ्दा केन्द्रीय बैंकले प्रभावकारी हस्तक्षेप गर्न नसक्ने अवस्था सिर्जना हुन्छ । यसबाट स्थानीय मुद्रा तीव्र रूपमा अवमूल्यन हुन सक्ने, मुद्रास्फीति बढ्न सक्ने, चरम अवस्थामा मुद्रा संकट (Currency Crisis) समेत आउन सक्ने जोखिम रहन्छ ।

अन्य कारकहरू (Others Factors)

१. विनिमय दर प्रणाली (Exchange Rate System): यदि कुनै देशले स्थिर विनिमय दर प्रणाली आवलम्बन गरेको अवस्थामा बाह्य झट्का झेल्नका लागि उच्च परिमाणमा विदेशी विनिमय संञ्चिति कायम राख्नुपर्ने हुन्छ भने परिर्वनशील विनिमय दर प्रणाली भएमा न्युन परिमाणमा विदेशी मुद्रा सञ्चिति कायम भए तापनि वित्तीय स्थिरता र मुद्रा संकट सम्बन्धी कम जोखिम सिर्जना हुने परिस्थिति सिर्जना हुन्छ । यसको मुख्य कारण बजारले मुद्राको माग र पूर्ति मार्फत विनिमय दर स्वतः समायोजन भई विदेशी मुद्रा सञ्चिति स्वचालित हुन जान्छ ।

२. रिजर्भको अवसर लागत (Opportunity Cost of Reserve): विदेशी विनिमय सञ्चितिको स्तरले अवसर लागत सिर्जना गर्दछ । यदि रिजर्भ बढ्दा मुद्रा प्रदाय बढ्न गई मुद्रास्फिति (Inflation) समेत बढ्ने र सो लाई कम गर्न मुद्रा निर्मलीकरण (Currency Sterilization) गर्नुपर्ने र सोबाट केन्द्रीय बैंकलाई ब्याज लागत (Interest Cost), Quasi-Fiscal Loss, अनावश्यक रुपमा केन्द्रीय बैंकमा अनावश्यक कोष जम्मा भई निष्क्रिय रहनाले विभिन्न किसिमका अवसर लागत सिर्जना हुने गर्दछ ।

The Modern Standard: The IMF ARA (Assessing Reserve Adequacy) Metric

अन्तर्राष्ट्रिय मुद्रा कोष (IMF) द्वारा विकसित गरिएको एक समग्र सूचक (Composite Index) हो, जसले कुनै देशको वैदेशिक विनिमय सञ्चिति, बाह्य आर्थिक झट्का तथा शोधनान्तर दबाब सामना गर्न पर्याप्त छ कि छैन भन्ने मुल्याङ्कन गर्दछ । यसले आयात धान्ने क्षमता र अल्पकालीन बाह्य ऋण धान्ने क्षमता जस्ता परम्परागत सूचकहरूलाई पूरक रूपमा सहयोग गर्दछ । सामान्यतया, कुनै देशको वैदेशिक विनिमय सञ्चिति ARA मेट्रिकको १००% देखि १५०% को बीचमा भएमा त्यसलाई पर्याप्त मानिन्छ ।

IMF ARA Metric = α(Short-term Debt:STD) + β(Other Portfolio Liabilities) + γ (Broad Money) + δ(Exports)

परिवर्तनीय विनिमय दर प्रणाली (Floating Exchange Rate System) भएका देशहरूको लागि प्रयोग हुने ARA Metric देहाय बमोजिम गणना गरिन्छ ।

ARA = 0.30(STD) + 0.15(Other Liabilities) + 0.05(Broad Money) + 0.05(Exports)

स्थिर विनिमय दर प्रणाली (Floating Exchange Rate System) भएका देशहरूको लागि लागि प्रयोग हुने ARA Metric बमोजिम गणना गरिन्छ ।

ARA = 0.30(STD) + 0.20(Other Liabilities) + 0.10(Broad Money) + 0.10(Exports)

यहाँ α, β, γ, र δ ले आईएमएफले तोकेका भारहरू (weights) जनाउने गर्दछन् ।

यस प्रकार माथिको सुत्रबाट प्राप्त भएको ARA Metric बाट निश्चित रकम गणना हुन्छ, जसलाई आवश्यक सञ्चिति (Required Reserves) भनिन्छ । त्यसपछि देशको वास्तविक विदेशी मुद्रा सञ्चितिलाई ARA Metric बाट प्राप्त नतिजासँग तुलना गरी पर्याप्तता प्रतिशत (Adequacy Ratio) गणना गरी अन्तिम निष्कर्ष निकालिन्छ ।

माथिको सुत्रबाट प्राप्त अनुपातलाई देहाय बमोजिम विश्लेषण गरिने गरिन्छ ।

१. १००% भन्दा कम (Adequacy Ratio) देशको विदेशी मुद्रा सञ्चिति अपर्याप्त छ र अर्थतन्त्र जोखिममा छ ।

२. १००% देखि १५०% सम्मलाई आईएमएफको आदर्श मापदण्डको रुपमा लिईन्छ र यसले देशको सञ्चिति पूर्ण रूपमा सुरक्षित र पर्याप्ततालाई इकित गर्दछ ।

३. १५०% भन्दा बढी (Over-accumulated) अर्थात देशले आवश्यकता भन्दा बढी विदेशी मुद्रा थुपारेर राखेको कुरालाई इकित गर्दछ ।

निष्कर्ष

शोधानान्तर स्थिति, विदेशी विनिमय सञ्चिति अवस्थालाई मात्र बाह्य क्षेत्रको मुख्य परिसूचकहरु मानी अर्थतन्त्रको विश्लेषण गर्दै जाने, नीतिगत रुपान्तरणमा ध्यान नदिने, उत्पादन र उत्पादकत्वलाई बढाउन नीतिगत, संरचनागत, प्रकृयागत सुधार नगर्ने हो भने श्रीलंकामा सन् २०२२ मा भएको गम्भीर आर्थिक संकट व्यहोर्नु परेझै नेपालले संकट व्यहोर्न धेरै समय कुर्न नपर्ने देखिन्छ ।

आफ्नो विदेशी ऋणको भुक्तानी गर्न नसकेपछि सार्वभौम ऋण डिफल्ट घोषणा भएको र यसबाट गम्भीर आर्थिक संकट निम्तिएको थियो । वर्तमान् अवस्थामा नेपालको बाह्य क्षेत्रसँग सम्बन्धित परिसूचकहरु शोधानान्तरण स्थिति, विदेशी विनिमय सञ्चिति अवस्था अनुकुल देखिए तापनि चालु खातासँग सम्बन्धित सूचकहरुको अवस्था कमजोर रहेको र अर्थतन्त्र धान्नलाई अधिक आयातमा भर परिरहन परेकाले अर्थतन्त्रको वास्तविक सुधार गर्न, गतिशिल र समृद्धिशाली बनाउन आन्तरिक उत्पादन बढाउने उपाय बाहेक अन्य उपायहरु काम नलाग्ने देखिन्छ ।

दीर्घकालीन रूपमा दिगो र सुदृढ विदेशी विनिमय सञ्चिति कायम गर्न वस्तु तथा सेवा निर्यात तथा चालु खातामा उल्लेखनीय वृद्धि आवश्यक हुन्छ । त्यसैले नेपालको विदेशी मुद्रा आर्जनको स्रोतलाई विविधीकरण गर्दै निर्यातमुखी अर्थतन्त्रको विकास गर्नु आवश्यक देखिन्छ ।

(नेपाल राष्ट्र बैंकको सम्पत्ति शुद्धीकरण निवारण सुपरीवेक्षण महाशाखामा कार्यरत सहायक निर्देशक राईका प्रस्तुत विचार निजी हुन् ।)

प्रतिक्रिया