पछिल्लो दुई वर्षदेखि नेपालको अर्थतन्त्र दीर्घकालसम्म प्रभाव कायम रहने गहिरो ‘लिक्विडिटी ट्रयाप’ को जटिल र असामान्य चक्रबाट गुज्रिरहेको छ ।

आधुनिक अर्थतन्त्रका स्थापित मान्यताहरूलाई नै चुनौती दिने गरी नेपालको आन्तरिक तथा बाह्य क्षेत्रका आर्थिक सूचकहरू एक-आपसमा विरोधाभासी अर्थात् नकारात्मक सहसम्बन्ध (नेगेटिभ कोरिलेसन) को रूपमा प्रकट भइरहेका छन्।

तरलता छ, तर कर्जाको माग छैन; ब्याजदर कम छ, तर लगानी छैन; ब्याजदर घट्दो क्रममा छ, तर मुद्रास्फीति झन् न्यून छ । बेरोजगारी व्याप्त छ, तर मुद्रास्फीति न्यून अवस्थामै छ ।

ब्याजदर कम छ, तर पुँजी पलायन छैन । रेमिट्यान्स र पुँजीको आप्रवाह झन् बढ्दो छ । विदेशी विनिमय सञ्चिति हालसम्मकै उच्च छ ।

यसले एउटा गम्भीर विरोधाभासपूर्ण अवस्था (अर्थात् प्याराडोक्सिकल स्टेट) लाई चित्रण गर्छ, जुन चित्रले नेपालको अर्थतन्त्र लिक्विडिटी ट्रयापको संकटमा फसेको स्पष्ट संकेत गर्छ ।

यस्तो अवस्थामा मौद्रिक नीतिमामार्फत जारी गरिने उपकरणहरूले काम गर्न सक्दैनन् भन्ने मान्यता छ र ती मौद्रिक औजारहरू यस्तो अवस्थामा मुख्यतः कमजोर र निष्प्रभावी हुने गर्छन् ।

नेपालको वर्तमान लिक्विडिटी ट्रयाप केवल एउटा चक्रीय मौद्रिक समस्या होइन; यो विश्वास, माग र संरचनागत कमजोरीसँग गाँसिएको विशेष समस्या हो ।

यो अर्थतन्त्रका लागि एक जटिल र दीर्घकालीन चुनौती हो । यो दीर्घकालीन सुस्तता (प्रोलंग्ड स्ट्याग्नेसन) देशका लागि एउटा गम्भीर समस्या हो ।

बैंक तथा वित्तीय संस्थाहरूमा प्रशस्त तरलता उपलब्ध भए तापनि निजी क्षेत्रको कर्जाको माग कमजोर रहँदा मौद्रिक नीतिको प्रभाव सीमित बनेको छ ।

नेपालको बैंकिङ प्रणालीमा कर्जा दिने क्षमता १२ खर्बभन्दा बढी छ । बजारको तरलता ९ खर्बभन्दा बढी छ ।

विगत साढे दुई वर्षमा निक्षेप १९ खर्बले बढ्दा, कर्जा भने निक्षेपको ४२% अर्थात् जम्मा ८ खर्बले मात्र बढेको देखिन्छ भने अर्थतन्त्रको वृद्धिदर सामान्य अवस्थामा रहेको छ ।

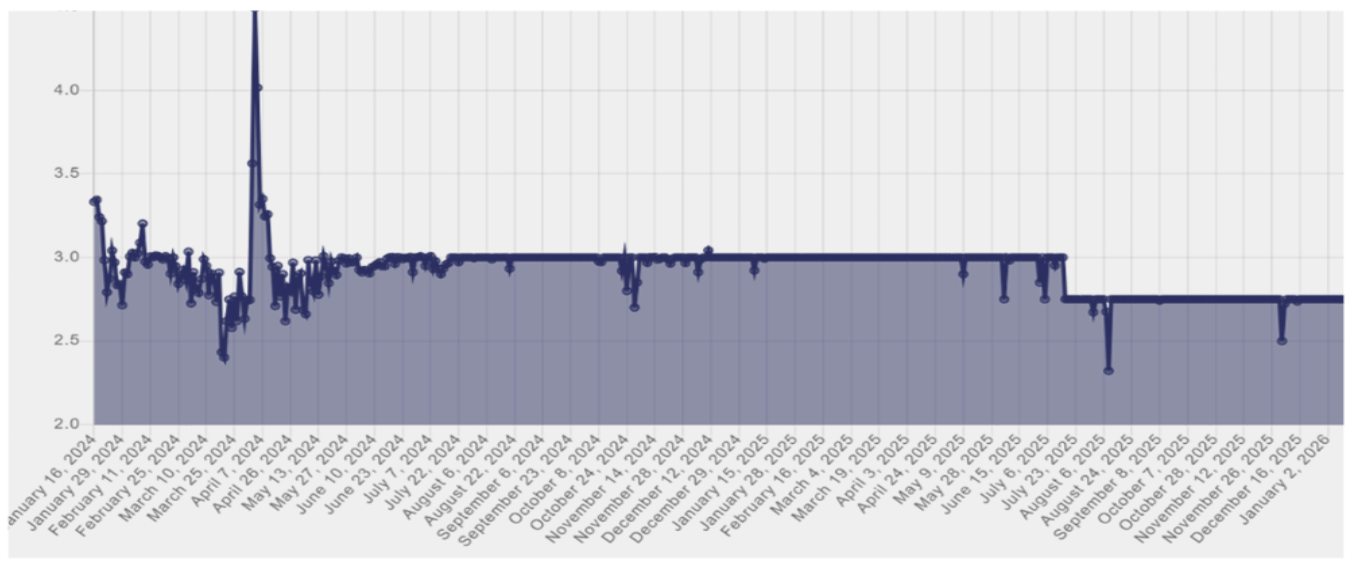

ब्याजदर करिडोरको तल्लो सीमा २.७५% को आडमा थामिएको बैंकिङ प्रणालीको ब्याजदर लामो समयदेखि न्यून बिन्दुमा ‘फ्ल्याट’ भएर बसेको छ ।

(स्रोत: नेपाल राष्ट्र बैंकबाट प्रकाशित दैनिक अन्तरबैंक ब्याजदर)

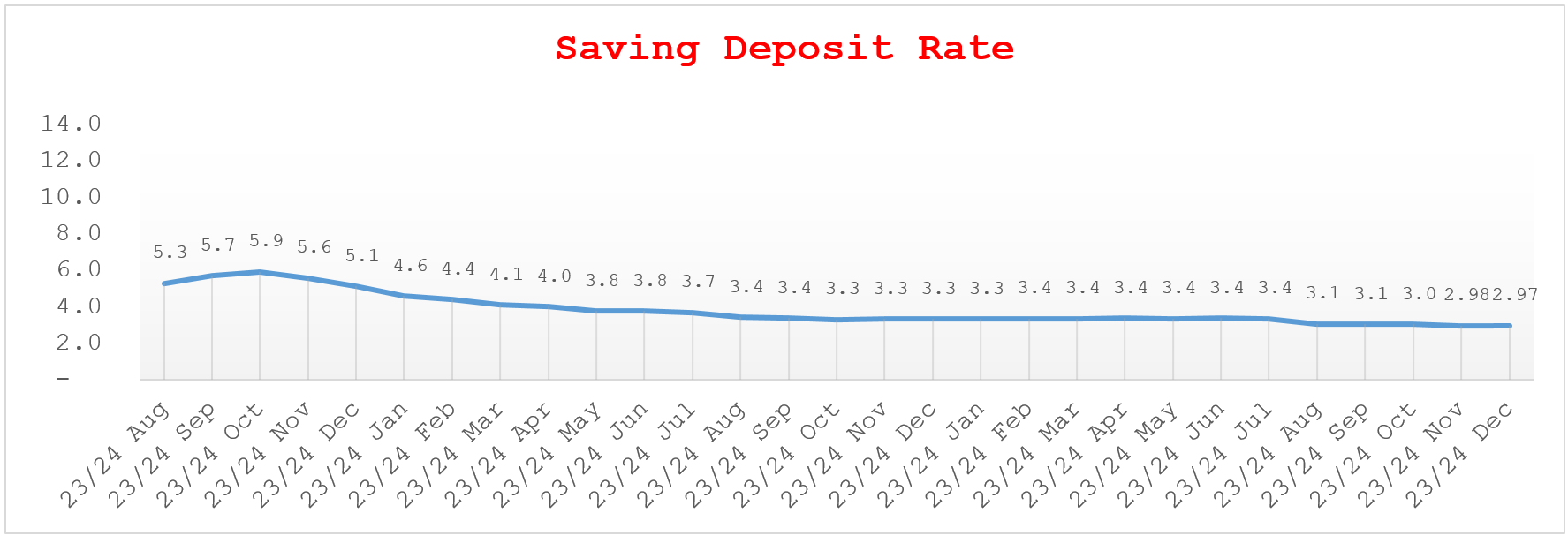

प्राकृतिक व्यक्तिहरूलाई दिइने बचतको ब्याजदर हालसम्मकै न्यून छ (जुन ग्राफमा पनि हेर्न सकिन्छ) । उच्च रेमिट्यान्स प्रवाह र वर्तमान निक्षेपको आपूर्ति तथा विगतको अवस्थाको विश्लेषण गर्दा, हाल बैंकिङ क्षेत्रको ब्याजदर ०.५% भन्दा तल पुग्नुपर्ने स्थिति हो । तर, नेपाल राष्ट्र बैंकले सतर्कतापूर्वक लिएको नीतिका कारण ब्याजदर २.७५% मा स्थिर भएर बसेको छ ।

(स्रोत: वाणिज्य बैंकहरूको बचतको औसत ब्याजदर)

आखिर कसरी पर्छ त अर्थतन्त्र लिक्विडिटी ट्रयापमा?

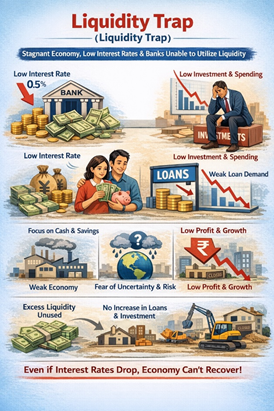

लिक्विडिटी ट्रयाप (तरलता पासो) त्यस्तो अवस्था हो, जहाँ ब्याजदर अत्यन्त न्यून स्तरमा झर्दा समेत अर्थतन्त्र चलायमान हुँदैन । प्रणालीमा प्रशस्त तरलताका बाबजुद पनि उपभोक्ता र व्यवसायहरूले कर्जा लिनु वा लगानी गर्नुभन्दा नगद वा निक्षेप राख्न रुचाउँछन् ।

कमजोर आर्थिक सम्भावना, अनिश्चितता तथा भविष्यको जोखिमको भयका कारण यस्तो प्रवृत्ति देखा पर्छ । लाभ र आर्थिक वृद्धिको आशा न्यून हुँदा ब्याजदर घटाइँदा पनि खर्च र लगानी वृद्धि हुन सक्दैन, जसका कारण कर्जाको माग स्थिर रहन्छ र बैंकहरूले उपलब्ध तरलता उत्पादनशील क्षेत्रमा प्रवाह गर्न सक्दैनन् ।

नेपाल राष्ट्र बैंकले ब्याजदर घटाउने, नीतिगत दरहरू खुकुलो बनाउने र ब्याजदर करिडोरको तल्लो सीमा न्यून स्तरमा ल्याउने प्रयास गरे तापनि कर्जा विस्तार उल्लेखनीय रूपमा बढ्न सकेको छैन । लगानीकर्ताहरूको कमजोर विश्वास, बजारमा मागको न्यून अवस्था, राजनीतिक तथा नीतिगत अनिश्चितताका कारण व्यवसायीहरू सस्तो कर्जा उपलब्ध हुँदाहुँदै पनि नयाँ लगानी गर्न इच्छुक देखिँदैनन् ।

यसले गर्दा बैंकिङ प्रणालीमा रहेको तरलता उत्पादनशील क्षेत्रमा प्रवाह हुन नसकी निष्क्रिय रूपमा थुप्रिन पुगेको छ ।

यस अवस्थालाई अर्थतन्त्रका संरचनागत, संस्थागत तथा मनोवैज्ञानिक कारणहरूले अझ गहिरो बनाउँछन् । निजी क्षेत्रको विश्वास कमजोर हुनु, लगानीयोग्य परियोजनाको अभाव, ऋणको उच्च बोझ तथा वित्तीय प्रणालीको कमजोर प्रसारण संयन्त्रले तरलता वास्तविक अर्थतन्त्रसम्म पुग्न दिँदैन । साथै, वैदेशिक रोजगारीबाट प्राप्त रेमिट्यान्सजस्ता स्रोतले बचत र निक्षेप वृद्धि गरे पनि लगानीका पर्याप्त अवसर नहुनुले तरलता निष्क्रिय अवस्थामा रहन्छ । यस्तो सन्दर्भमा मौद्रिक नीति मात्र पर्याप्त नहुँदा राज्यको वित्तीय हस्तक्षेप (फिस्कल इन्टरभेन्सन), संरचनागत सुधार तथा विश्वास अभिवृद्धिका उपायहरू अवलम्बन गर्नु अनिवार्य हुन्छ ।

लिक्विडिटी ट्रयापको दीर्घकालीन प्रभाव

दीर्घकालसम्म लिक्विडिटी ट्रयाप कायम रहँदा अर्थतन्त्रमा गहिरो र संरचनागत असरहरू पर्ने गर्छन् । बैंकिङ प्रणालीमा प्रशस्त तरलता हुँदाहुँदै पनि लगानी पुनः सक्रिय हुन नसक्दा आर्थिक वृद्धि लामो समयसम्म कमजोर रहन्छ, उत्पादकत्व घट्छ र दीर्घकालीन वृद्धिको सम्भावना संकुचित हुँदै अर्थतन्त्र न्यून-वृद्धिको अवस्थातर्फ धकेलिन्छ ।

निजी क्षेत्रको लगानी निरन्तर कमजोर रहँदा उद्योगको क्षमता विस्तार हुन सक्दैन, उद्यमशीलता निरुत्साहित हुन्छ, आयातमा निर्भरता बढ्छ र रोजगारी सिर्जना न्यून हुन्छ, जसका कारण रोजगारीविहीन वा कम गुणस्तरको आर्थिक वृद्धि देखापर्छ । यससँगै बैंकहरूले आफ्ना स्रोतहरू प्रभावकारी रूपमा परिचालन गर्न नसक्दा वित्तीय क्षेत्रको नाफा घट्छ र मौद्रिक नीतिको प्रभावकारिता कमजोर हुँदै ब्याजदरजस्ता परम्परागत उपकरणहरूले अर्थतन्त्रमा अपेक्षित असर पार्न छाड्छन् ।

निजी माग कमजोर भएपछि त्यसको क्षतिपूर्तिको रूपमा सरकारले खर्च बढाउनुपर्ने अवस्था आउँछ, जसले सार्वजनिक ऋण वृद्धि गरी आगामी दिनमा नीतिगत लचिलोपन घटाउँछ । समयसँगै तरलता ठूला संस्था र सम्पत्ति धनी वर्गमा केन्द्रित हुँदै जाँदा असमानता बढ्छ भने साना तथा अनौपचारिक क्षेत्र बढी प्रभावित हुन्छन् ।

यदि समयमै समाधान खोजिएन भने लिक्विडिटी ट्रयापले जोखिमबाट टाढा रहने प्रवृत्ति, संरचनागत अक्षमता र कमजोर विश्वासलाई जकड्याएर अर्थतन्त्रलाई दीर्घकालीन जडतामा फसाउने खतरा रहन्छ ।

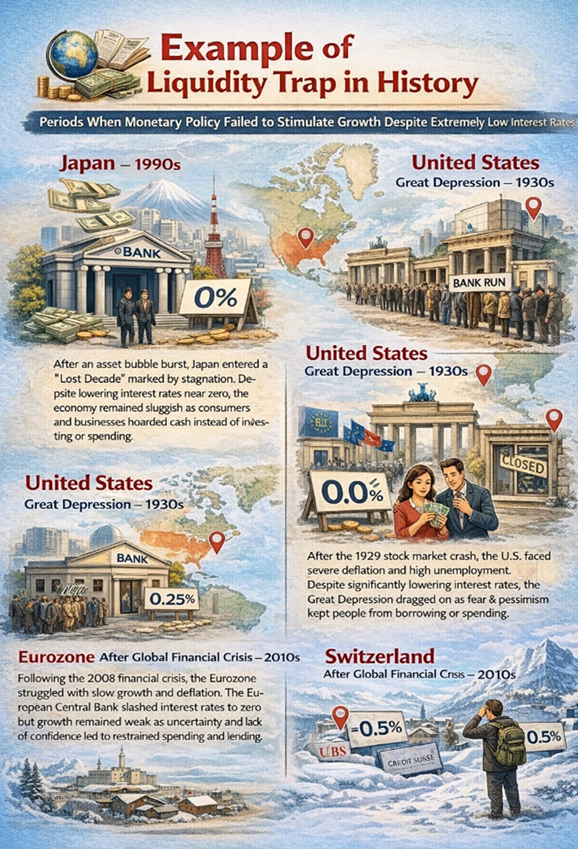

लिक्विडिटी ट्रयापका केही विश्वव्यापी उदाहरणहरू

विशेष गरी गहिरो मन्दी वा लामो समयसम्मको आर्थिक अनिश्चितता हुँदा विश्व इतिहासमा केही प्रसिद्ध घटनाहरूले लिक्विडिटी ट्रयापको स्पष्ट उदाहरण प्रस्तुत गर्छन् ।

सबैभन्दा चर्चित उदाहरणहरू अन्तर्गत संयुक्त राज्य अमेरिकाको ‘ग्रेट डिप्रेसन’ (१९३०) सबैभन्दा पुरानो उदाहरण मानिन्छ । यस समयमा ब्याजदर अत्यन्त कम थियो, बैंकहरूले अत्यधिक रिजर्भ राखे र व्यक्तिहरूले नगद राख्न रुचाए किनभने मुद्रा संकुचन र आर्थिक अनिश्चितता धेरै थियो । अमेरिकी फेडरल रिजर्भले मौद्रिक विस्तार गरे पनि लगानी र उपभोगमा कुनै उल्लेखनीय वृद्धि भएन । यसले गर्दा सरकारले ‘न्यु डिल’मार्फत ठूलो मात्रामा राजकोषीय खर्च गरेर अर्थतन्त्र पुनः सक्रिय गर्नुपर्यो ।

जापानको ‘लस्ट डिकेड’ (सन् १९९० देखि २००० प्रारम्भसम्म) आधुनिक समयको सबैभन्दा चर्चित उदाहरण हो । अचल सम्पत्ति र सेयर बजारको फोका (बबल) फुटेपछि जापानले ब्याजदरलाई शून्य नजिक पुर्यायो ।

तर कमजोर माग, मुद्रास्फीति न्यूनता, वृद्ध जनसङ्ख्या र जोखिमबाट टाढा रहने व्यावसायिक व्यवहारका कारण व्यवसाय र उपभोक्ताहरूले खर्च वा लगानी बढाएनन्, बरु बचत बढाए । यसले मौद्रिक नीतिलाई अप्रभावी बनायो र जापानले अनौपचारिक उपायहरू जस्तै ‘क्वान्टिटेटिभ इजिङ’ पर्यो ।

त्यसैगरी विश्वव्यापी वित्तीय संकट (सन् २००८–२०१५) पछि संयुक्त राज्य अमेरिका र युरोपका केही अर्थतन्त्रहरूले पनि लिक्विडिटी ट्रयापको संकेत देखाए । केन्द्रीय बैंकहरूले नीतिगत दरलाई शून्य नजिक पुर्याए र वित्तीय प्रणालीमा ठूलो तरलता प्रवाह गराए ।

तर, व्यवसायहरूले ऋण घटाउने र विश्वास कम भएको कारण कर्जा वृद्धि वर्षौंसम्म न्यून रह्यो । यस समयमा अनौपचारिक मौद्रिक उपायहरू र ठूलो स्तरको राजकोषीय प्रोत्साहन आवश्यक भयो ।

युरोजोन ऋण संकट (२०१०–२०१५) मा पनि केही सदस्य राष्ट्रहरू जस्तै ग्रीस, स्पेन र इटालीमा लिक्विडिटी ट्रयापको समस्या देखियो । युरोजोनभरि ब्याजदर कम रहँदा पनि निजी लगानी स्थिर रह्यो । युरोपेली केन्द्रीय बैंकको मौद्रिक सहजीकरणले मात्रै सीमित प्रभाव देखायो, थप सुधार र नीतिगत समन्वय आवश्यक रह्यो ।

लिक्विडिटी ट्रयापबाट कसरी निस्कने ?

लगानी वातावरण कमजोर रहुञ्जेल केवल ब्याजदर घटेर वा घटाएर अर्थतन्त्र चलायमान बन्न नसक्ने रहेछ भन्ने नेपालको अहिलेको लिक्विडिटी ट्रयाप एउटा ज्वलन्त उदाहरण हो । यसबाट बाहिर निस्कनका लागि सरकारको वित्त नीति (फिस्कल पोलिसी) मार्फत राजकोषीय हस्तक्षेप, अनौपचारिक मौद्रिक उपायहरू, संरचनागत सुधार र व्यवसाय तथा उपभोक्ताको विश्वास अभिवृद्धि आवश्यक हुन्छ ।

दीर्घकालीन दृष्टिले, यदि यस्तो अवस्था अनियन्त्रित रह्यो वा लामो समयसम्म रह्यो भने आर्थिक वृद्धि सुस्त, लगानी न्यून, रोजगारी सीमित र सामाजिक असमानता बढ्ने खतरा रहन्छ । त्यसैले, नेपालजस्ता अर्थतन्त्रले लिक्विडिटी ट्रयापबाट मुक्त हुन समानुपातिक, समन्वित र दीर्घकालीन नीति तथा उपायहरू अपनाउनुपर्ने हुन्छ, जसले निष्क्रिय तरलतालाई उत्पादनशील क्षेत्रमा प्रवाह गरी दिगो आर्थिक वृद्धिलाई सुनिश्चित गर्छ ।

निजी क्षेत्रको विश्वास बढाउनु पनि अत्यावश्यक छ, जसका लागि राजनीतिक र नीतिगत अनिश्चितता घटाउनु, वित्तीय स्थायित्व सुनिश्चित गर्नु र लगानीयोग्य अवसरहरू प्रवर्द्धन गर्नु आवश्यक हुन्छ । संरचनागत सुधारहरू, जस्तै श्रम र पुँजी बजारको विश्वास र दक्षता सुधार, प्रशासनिक बाधाहरू घटाउनु र पूर्वाधार बलियो बनाउनु आवश्यक छ, जसले लगानीलाई बढी उत्पादनशील बनाउँछ र सम्भावित प्रतिफल बढाउँछ; साथै कर्जा र लगानी बढाउन प्रोत्साहित गर्छ ।

घरेलु उपभोग प्रवर्द्धन गर्ने नीतिहरू, अस्थायी कर छुट, नगद हस्तान्तरण वा दिगो उपभोक्ता सामग्री र स्वदेशी वस्तुको उपभोगमा प्रोत्साहनले माग पुनःस्थापित गर्न सक्छ ।

अत्यधिक ऋणभार भएका व्यवसायका लागि ऋण राहत वा पुनर्संरचना गर्न सकिन्छ । अन्ततः लिक्विडिटी ट्रयापबाट बाहिर निस्कनका लागि समन्वित दृष्टिकोण आवश्यक छ-राजकोषीय प्रोत्साहन (फिस्कल स्टिमुलस), अनौपचारिक मौद्रिक नीतिहरू, संरचनागत सुधार र विश्वास अभिवृद्धि गरी निष्क्रिय तरलतालाई उत्पादनशील अर्थतन्त्रमा प्रवाह गराउनुपर्दछ ।

राज्यले तरलता व्यवस्थापनबाट एक कदम माथि उठेर विश्वास पुनर्निर्माण, कर्जा पुनर्जीवन, वास्तविक अर्थतन्त्रको संरचनागत परिवर्तन र ‘बिग-पुस’ अर्थात् ठूलो आर्थिक धक्कामार्फत हालको लिक्विडिटी ट्रयापको संकटबाट पार पाउनु अपरिहार्य आवश्यकता बनेको छ ।

(जमरकटेल माछापुच्छ्रे बैंकका नायब महाप्रबन्धक हुन् ।)

प्रतिक्रिया