कर राजस्व कुनै पनि सरकारको आम्दानीको प्रमुख स्रोत हो । लोकतान्त्रिक शासन व्यवस्थामा सार्वजनिक विमर्शपछि जनताका चुनिएका प्रतिनिधिहरूको स्वीकृतिबाट मात्र सरकारले कर संकलन गर्छ । यस्तो स्वीकृति कानुनमा लिपिबद्ध गरिएको हुन्छ । यो प्रक्रिया इतिहासको विभिन्न कालखण्डमा समाजका विभिन्न राजनीतिक, सामाजिक र आर्थिक शक्तिहरुबिचको अन्तरक्रियाको लामो इतिहासपछि विकसित भएको हो ।

सरकारले आफ्ना नागरिकहरूको आम्दानीको केही हिस्सा करका रूपमा संकलन र खर्च गर्नु समाजका विभिन्न पक्षहरूबीचको एक अन्तर्निहित सम्झौता हो । जसअन्तर्गत नागरिकहरू सुमधुर सामाजिक सह-अस्तित्वको लाभका लागि आफ्नो आम्दानी र सम्पत्तिको केही अंश तिर्न सहमत हुन्छन् । सो मध्यको मुख्य लाभ भनेको नागरिकको जीवन र सम्पत्तिको सुरक्षाको जिम्मा सरकारले लिनु हो।

इतिहासक्रम सँगै नैतिक र राजनीतिक चेतनाको वृद्धिको साथसाथै सरकारको भुमिकाको बुझाइमा समेत बदलाव आएको छ । सरकारले स्वास्थ्य, शिक्षा र सबै नागरिकलाई न्यूनतम आय जस्ता आधारभूत आवश्यकता उपलब्ध गराउने भूमिका पनि निर्वाह गर्न थालेको छ ।

तसर्थ, कर प्रणाली अर्थशास्त्रको मात्र नभई राजनीति र न्यायको विषय पनि बनेको छ ।

करका सिद्धान्तहरू यस्ता हुनुपर्छ जुन समग्र समाजका लागि स्वीकार्य होस् ताकि कर लगाउनु न्यायोचित देखियोस् र बिना कुनै अनुचित दबाब पालना गरियोस् । यही मुख्य कारण हो कि संसारभरका देशहरूले प्रगतिशील कर प्रणाली (प्रग्रेसिभ ट्याक्सेसन) को मूल्यमा जोड दिन्छन् ।

प्रगतिशील कर प्रणाली त्यो हो जहाँ उच्च आम्दानी गर्ने र समाजका सबैभन्दा सम्पन्न सदस्यहरूले आफ्नो आम्दानीको ठूलो हिस्सा करको रूपमा तिर्छन् । व्यक्तिगत आयमा आधारित ‘स्ल्याब-दर’ यसको परिचित उदाहरण हो, जहाँ आम्दानीको स्ल्याब बढ्दै जाँदा करको दर पनि बढ्दै जान्छ ।

करका अन्य प्रकारहरूमा समानुपातिक कर (प्रोपर्सनल ट्याक्सेसन) पर्दछ जहाँ व्यक्तिको वास्तविक कमाई जति भए पनि आम्दानीको एउटै निश्चित प्रतिशत कर लगाइन्छ, र प्रतिगामी कर (रिग्रेसिभ ट्याक्सेसन) जहाँ आम्दानी बढ्दै जाँदा करको दर घट्दै जान्छ । यो भनिरहनु पर्दैन कि प्रतिगामी कर अन्यायपूर्ण देखिन्छ, र यसले सरकार र यसका संस्थाहरु प्रति अविस्वास उत्पन्न गराउने, करको दर पालना नगर्ने जस्ता सामाजिक विकृतिहरू निम्त्याउन सक्छ ।

यसले अन्ततः करको अस्तित्वको सबैभन्दा मौलिक कारण अर्थात् सुमधुर सामाजिक अस्तित्वलाई नै कमजोर बनाउन सक्छ ।

नेपालको कर प्रणाली कस्तो छ त ? के यो प्रगतिशीलताको माथि उल्लेखित दृष्टिकोणबाट न्यायपूर्ण र तर्कसंगत छ ?

संकलन गर्ने तरिकाका आधारमा करलाई प्रत्यक्ष र अप्रत्यक्ष गरी वर्गीकरण गरिन्छ । प्रत्यक्ष कर सिधै आम्दानी गर्ने व्यक्ति (आयकर) वा सम्पत्ति हुने व्यक्ति (सम्पत्ति कर) मा लगाइन्छ । भ्याट अन्तःशुल्क र भन्सार महसुल जस्ता अप्रत्यक्ष करहरू वस्तु वा सेवाहरूको मूल्य लगाइन्छ । अप्रत्यक्ष करको अन्तिम भार उपभोग गर्ने व्यक्तिमा पर्दछ ।

अप्रत्यक्ष कर स्वभावैले रिग्रेसिभ हुन्छ । आम्दानी बढ्दै जाँदा उपभोगमा खर्च हुने आम्दानीको अनुपात घट्दै जान्छ । धेरै गरिब मानिसहरूले आफ्नो आम्दानी लगभग सम्पुर्ण हिस्सा आधारभूत उपभोगमा खर्च गर्छन् (केहीलाई ऋण लिएर अझ बढी खर्च गर्नुपर्ने बाध्यता पनि हुन सक्छ) । त्यसैले, आम्दानी वा सम्पत्तिको प्रतिशतको रूपमा तिरिएको अप्रत्यक्ष कर अत्यधिक प्रतिगामी हुन्छ । अप्रत्यक्ष करको प्रतिगामी प्रकृतिका बावजुद, कर प्रशासन गर्न सजिलो हुने र थोरै प्रशासनिक खर्चमा ठूलो राजस्व उठाउन सहज हुने हुँदा यसको अस्तित्वलाई जायज मानिन्छ ।

सोही अनुरुप, नेपालमा अप्रत्यक्ष करको हिस्सा सरकारको जम्मा कर राजस्वको लगभग दुई-तिहाइ रहेको छ। तर, यो तर्कका आधारमा अप्रत्यक्ष करलाई स्वीकार गर्दा प्रत्यक्ष कर प्रगतिशील हुनु झनै बढी महत्त्वपूर्ण हुन्छ ।

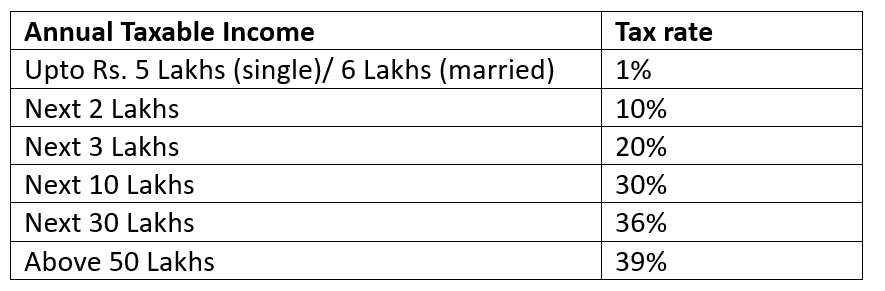

जब हामी व्यक्तिगत आयकरको पछिल्लो स्ल्याब दरहरूलाई हेर्छौं, नेपालमा आयकर निकै प्रगतिशील देखिन्छ ।

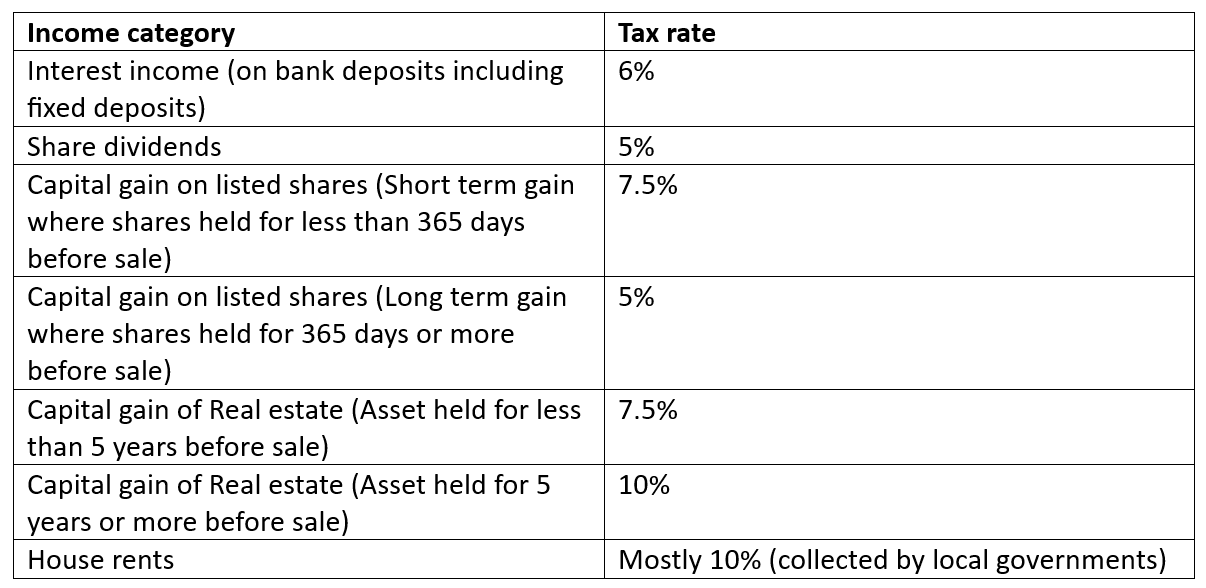

यद्यपि व्यवहारमा आयकरका लागि तय गरिएको आम्दानीको स्ल्याब आफ्नो श्रम बेचेर आम्दानी गर्ने कर्मचारीहरूका लागि मात्र लागू हुन्छ । यहाँ हामीले आम्दानी गर्ने दुई तरिकाहरू बीच भिन्नता छुट्याउन आवश्यक छ । आम्दानी या त तलब, ज्याला, भत्ता आदि श्रमको भुक्तानीका रूपमा आर्जन गर्न सकिन्छ वा ब्याज, भाडा, लाभांश, पुँजीगत लाभ आदिको रूपमा पुँजीको स्वामित्व बापतको वा बिक्रिको भुक्तानीका रूपमा आर्जन गर्न सकिन्छ । जब कसैको स्वामित्वमा जग्गा, अपार्टमेन्ट, सेयर र बैंक निक्षेप जस्ता पुँजी कुनै पनि कारणले आउँछ तब पुँजीगत आम्दानीको आधार तयार हुन्छ ।

पुँजी र यसको स्वामित्व राजनीतिक रूपमा धेरै चर्चा र विवादको विषय हो । हामीले यो महसुस गर्नुपर्छ कि पुँजी विगतको श्रमको बचतको रूपमा वा उद्यमशील जोखिम र नवीनताको इनामको रूपमा प्राप्त भएको हुन सक्छ । यसबाहेक, पुँजी व्यवस्थापन आफैंमा चुनौतीपूर्ण कार्य हुन सक्छ जुन पुरस्कृत हुनुपर्छ । यद्यपि, सबै अवस्थामा यो पनि सत्य हुँदैन । पुँजी पैतृक सम्पत्तिको रूपमा प्राप्त भएको पनि हुन सक्छ ।

कोही व्यक्ति धेरै पारिवारिक जग्गाको स्वामित्व भएका कारण ठूलो पुँजीको मालिक भएको हुन सक्छ र यसरी जग्गाको मूल्य वृद्धिका कारण आकस्मिक लाभ प्राप्त गरेको हुन सक्छ । पैतृक सम्पत्ति वा भाग्यबाट लाभान्वित हुनुमा पनि केही गलत छैन । आखिर कुन माता-पिताले आफ्नो सन्तानको लागि पुँजी जम्मा गरि उनीहरुको जिवन सहज बनाइदिने प्रयास नगरेको होला र ?

तर यो पनि सत्य हो कि ठूलो पुँजीको मालिकले वर्षभरि एक मिनेट पनि श्रम नगरे पनि प्रारम्भिक सम्पत्ति भएकै कारण ठूलो मात्रामा आम्दानी गर्न सक्षम हुन्छ (प्रायः कडा परिश्रम गर्ने श्रमिकले कमाउने भन्दा धेरै गुणा बढी) ।

अझ उसले श्रमिकको तुलनामा आम्दानीको ठूलो हिस्सा बचत गर्छ र यसरी पुँजीमा थप वृद्धि गर्छ, जसले सम्पत्ति र आम्दानी दुवैको खाडल बढाउँछ । यसले सम्पत्ति र आयको तीब्र असमानता, बढ्दो विभेद र सामाजिक सद्भावमा अवरोध पुर्याउन सक्छ । यस्ता तथ्यहरूलाई ध्यानमा राख्दा, पुँजीमा हुने आम्दानीमा प्रगतिशील रूपमा कर लगाउनु पर्ने कुरा स्पष्ट देखिन्छ ।

के नेपालमा यसो गरिएको छ ?

विश्वभरका कर कानुनहरू जस्तै नेपालको आयकर ऐन, २०५८ ले कर प्रयोजनका लागि यी विभिन्न आम्दानीहरू बीच भिन्नता छुट्याएको छ । यद्यपि, यस्तो भिन्नता पुँजीबाट आम्दानी गर्ने व्यक्तिहरूको पक्षमा अत्यधिक अनुकूल छ । नेपालमा व्यक्तिको पुँजीगत आयमा लागू हुने विभिन्न करका दरहरू यस प्रकार छन्:

ठोस उदाहरणका रूपमा एक उच्च तलब खाने व्यक्तिले आफ्नो आम्दानीको ३९% सम्म कर तिर्छ । तर, १० करोड रूपैयाँ पुँजी भएको र घरजग्गा, सेयर र बैंक निक्षेपमा लगानी गर्ने व्यक्तिले भाडा, ब्याज, लाभांश, पुँजीगत लाभ आदिबाट हुने आफ्नो आम्दानीमा १०% भन्दा कम कर तिर्छ ।

यदि उसले सबै रकम ८% ब्याज दिने बैंक मुद्दती निक्षेपमा लगानी गरेमा, उसको कुल आम्दानी ८० लाख हुन्छ जसमा उसले ५% कर तिर्छ र ७६ लाख रूपैयाँ खुद आम्दानी लिन्छ ।

तुलनात्मक रूपमा, ८० लाख रूपैयाँ तलब कमाउने व्यक्तिले आफ्नो आम्दानीको करिब ३०% कर तिर्नुपर्छ । उसले करिब २३ लाख रूपैयाँ कर तिर्छ र करिब ५७ लाख रूपैयाँ मात्र खुद आम्दानी गर्छ । यो मान्न सकिन्छ कि यति ठूलो मात्रामा तलब कमाउने मानिसहरू निकै कम छन् र सायद यति उच्च रकमको आम्दानीमा उच्च कर लगाउनु उचित पनि होला । तर मुख्य कुरा के हो भने पुँजीगत आय गर्नेहरूले आफ्नो आम्दानीको तुलनामा निकै कम कर तिरिरहेका छन् ।

त्यसैले, जब आयकरलाई श्रम र पुँजीमाथिको करको संयोजनको रूपमा समग्रमा हेरिन्छ, नेपालमा यो प्रतिगामी (रिग्रेसिभ) छ ।

स्पष्ट होस् यी मध्ये कुनै पनि कुरा पुँजीको महत्त्वलाई कम आँकलन गर्नका लागि होइन । इतिहासले देखाएको छ कि पुँजीवाद (उपयुक्त सरकारी नियमन सहित) मात्र यस्तो आर्थिक प्रणाली हो जसले दिगो विकास प्रदान गरेको प्रमाणित भएको छ । यूटोपिया (आदर्श समाज) को सपना देख्ने समाजवादी साम्यवादका केही प्रयोगहरूले ऐतिहासिक रूपमा ठूलो जनसमुदायको दुख, मृत्यु र गरिबी बाहेक केही ल्याएको छैन । हाम्रो अल्पविकसित अर्थतन्त्रको प्रगतिका लागि आवश्यक नवीनता र उद्यमशीलता निजी पुँजीलाई महत्त्व नदिई र फस्टाउनका लागि सुरक्षित वातावरण प्रदान नगरी सम्भव छैन । तसर्थ, निजी पुँजीलाई सबै खराबीको स्रोतका रूपमा लक्षित गर्ने तथा निजी सम्पत्ति तोडफोड गर्न उक्साउने राजनीतिक बयानबाजी हर हिसाबले निन्दनीय छ ।

साथै, सम्पत्ति र जोखिम बहन क्षमता भएकाहरुले बैंक निक्षेप, सेयर र घरजग्गामा ठूलो रकम लगानी गर्नु र प्रतिफल कमाउनुमा केही गलत छैन । आखिर, पुँजीले प्रतिफल दिन्छ किनभने यसको मूल्य छ । पुँजीपतिले लगानी गर्ने तथा कामदारले काम गर्ने वातावरण हुँदा नै अर्थतन्त्र फस्टाउन सक्ने हो । त्यसैले पुँजीमाथि करको बहसको आसय नैतिक मुल्यांकन गर्ने नभइ समग्र समाज र अर्थतन्त्रका लागि कुन नीति उत्तम हुन्छ भनेर व्यावहारिक रूपमा हेर्ने हो ।

सरकार सुरक्षा प्रदान गर्न मात्र होइन, न्याय प्रदान गर्न पनि अस्तित्वमा छ । विशेष गरी हाम्रो जस्तो देशका लागि जसको संविधानले राज्यलाई समाजवाद उन्मुख भनेर परिभाषित गरेको छ । आधुनिक राज्यमा न्यायको न्यूनतम अर्थ प्रत्येक नागरिकलाई समान व्यवहार गरिनु, शिक्षा, स्वास्थ्य, वृद्धावस्थामा सुरक्षा जस्ता आधारभूत आवश्यकताहरूमा निःशुल्क पहुँच हुनुपर्छ ।

धनी वा गरिब परिवारमा जन्म लिने जस्तो कसैको वशमा नभएको विषयले यी न्यूनतम सुविधा पाउने हकमा असर पर्नु हुँदैन । खुल्ला बजार यी समाधानहरू आफैं प्रदान गर्न न त सक्षम हुन्छ न त इच्छुक नै । त्यसैले सरकारलेनै यी आवश्यकताहरू उपलब्ध गराउनु पर्छ र त्यसको लागि ठूलो स्रोतको आवश्यकता पर्दछ ।

त्यसैले धेरै धनी देशहरूमा, जहाँ सरकारले यी र अन्य धेरै सुविधाहरू प्रदान गर्दछ, त्यहाँ राजस्व कुल ग्राह्यस्त उत्पादन (जीडीपी)को करिब ४०% हुन्छ । यसको विपरित, नेपाल सरकारको धेरै सानो जीडीपीको करिब २०% मात्र राजस्व संकलन गर्छ । यसका अतिरिक्त, नेपालको सन्दर्भमा संघीयता कार्यान्वयन, निर्माणाधीन र योजनाबद्ध ठूला पूर्वाधार आयोजनाहरू र निकै कमजोर शासन प्रणालि सुधारका लागि पनि अझ बढी सरकारी राजस्व आवश्यक छ । पुँजीगत आयमा कर लगाएर आयकरलाई थप प्रगतिशील बनाउनु राजस्व संकलनमा उल्लेख्य वृद्धि ल्याउनका लागि चाल्न सकिने व्यवहारिक र न्यायोचित कदम हो ।

२००७ सालमा प्रजातन्त्रको पुनर्बहाली भएदेखि आफ्नो इतिहासको अधिकांश समय विभिन्न प्रकारका समाजवादी दलहरूद्वारा शासित देशले यस्तो गैर-प्रगतिशील आयकर प्रणाली पालना गर्नु पनि आश्चर्यजनक नै देखिन्छ । पुँजीलाई संरक्षण दिनका लागि विभिन्न तर्कहरू छन् जुन कम करको दरलाई जायज ठहर्याउन प्रयोग गरिन्छ र तीमध्ये धेरैजसो केही हदसम्म मान्य पनि छन् ।

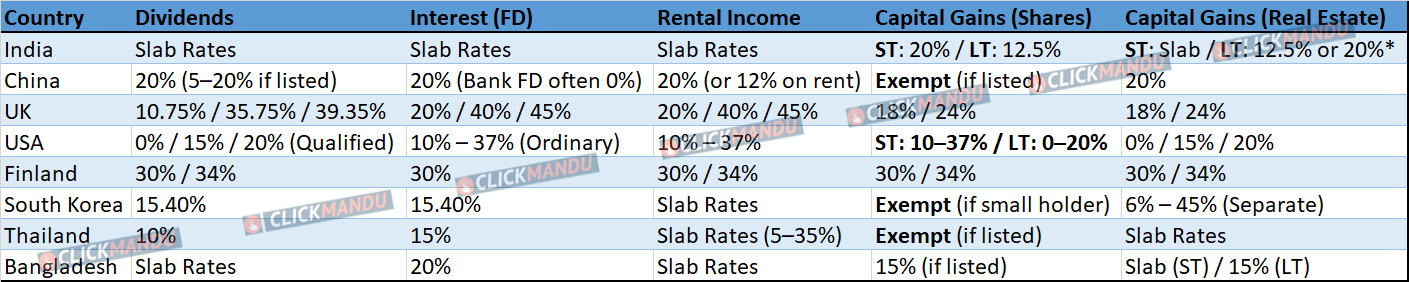

तर तीमध्ये कुनैले पनि श्रम र पुँजीगत आयमा कर लगाउने तरिकामा रहेको यति ठूलो असमानतालाई जायज ठहराउन सक्छन् भन्ने लाग्दैन । विश्वव्यापी मापदण्ड अनुसार पनि हाम्रो देशमा यी करहरू धेरै कम छन् । उदाहरणका लागि, भारतले लाभांश आयमा स्ल्याब दर र पुँजीगत लाभमा २०% सम्म कर लगाउँछ । केही धनी देशहरूमा यी आम्दानीहरूको लागि अझ बढी करको दर छ ।

फिनल्याण्ड जस्ता वास्तविक सामाजिक लोकतान्त्रिक देशहरूमा पुँजीगत आयमा करको दर कतिपय अवस्थामा ३०% भन्दा पनि बढी छ । सायद पुँजीबाट हुने आम्दानीका लागि हाम्रो करको दर विश्वमै कम मध्येको एक हो । यसबाहेक, केही धनी देशहरूले कुनै पुँजीगत आम्दानीमा मात्र नभइ पुँजीमा नै कर लगाउँछन् । युरोप र अमेरिकामा अहिले असमानता घटाउने र राज्यको सामाजिक जिम्मेवारीलाई आवस्यक पर्ने आर्थिक स्रोत जुटाउने उचित लोकतान्त्रिक उपायको रूपमा पुँजीमा उच्च कर लगाउने बारे बहस भइरहेको छ । त्यसैले, पुँजीलाई प्रोत्साहन गर्नको लागी यसको आम्दानीमा धेरै कम दरमा कर लगाउनुपर्छ भन्ने तर्क विश्वभरका विकसित पुँजीवादी देशहरूको अभ्यासले कमजोर बनाइदिएको छ ।

केहि पुँजीवादी धनि देशहरु तथा हाम्रा नजिकका छिमेकी देशहरुमा पुँजीको आयमा लगाइएका करका दरहरु निम्न बमोजिम रहेका छनः

विभिन्न देशका दरहरु फरक फरक तथा केही अवस्थामा कर छुट नै गरिएको भए तापनि समष्टिगत रुपमा पुँजीगत आयमा उल्लेखनिय रुपमा कर लगाउने व्यवस्था रहेको स्पष्ट हुन्छ । साथै, यो पनि स्पष्ट हुन्छ कि उचित कर लगाउनु पुँजीलाई विरोध वा निरुत्साहन गर्नु होइन ।

कर भुक्तानीमा पुँजीपतिको हिस्सा धेरै कम छ भनी उल्लेख हुँदा प्रयोग हुने एउटा तर्क यो हो कि उनीहरूले कर्पोरेटको व्यावसायिक करको रूपमा कर तिर्छन् । आर्थिक रूपमा भन्नुपर्दा उत्पादनका साधनहरूको संयुक्त प्रयासबाट उत्पादन हुन्छ जसमा श्रम र पुँजी मुख्य हुन् ।

त्यसैले, कम्पनीहरूमा, पुँजी र श्रम शक्तिले मिलेर गरेको उत्पादनको फल ३ पक्षमा वितरण गरिएको रूपमा हेर्न सकिन्छ: पहिलो हिस्सा श्रमको क्षतिपूर्ति स्वरूप तलब र ज्याला; दोस्रो, पुँजीको भुक्तानी स्वरूप ब्याज, भाडा, लाभांश र पुँजीगत लाभ; तेस्रो, सरकारलाई कर ।

यसअर्थमा पुँजी मालिकहरूले मात्र सरकारलाई कर तिरिरहेका छैनन् तर सरकारले श्रम र पुँजीको संयुक्त प्रयासको एक हिस्सा कमाइरहेको हो । पक्कै पनि यदि पुँजीपतिहरूले व्यवसायमा लगानी गरेनन् भने सरकारले त्यो कर प्राप्त गर्ने छैन, तर श्रमिकहरूले काम गरेनन् (उदाहरणका लागि आन्दोलन गरेर) भने पनि त्यस्तै हुन्छ । तसर्थ, जब अर्थतन्त्रमा मूल्य सिर्जना गर्ने प्रमुख साधन भए पनि श्रमको क्षतिपूर्तिमा भारी कर लगाइन्छ भने पुँजीको क्षतिपूर्तिलाई किन यस्तै करबाट छुट दिने ?

यी प्रतिगामी समग्र कर दरहरू भन्दा पनि अचम्मको कुरा त यो हो कि यो विषय सार्वजनिक कुराकानी वा बहसको हिस्सा नै बनेको छैन । पुँजीबाट हुने आम्दानीमा न्यायोचित कर लगाएर सामाजिक राज्य र सुशासनको लागि केहि मात्रामा राजस्व संकलन गर्न सकिन्छ भन्ने कुरामा हाम्रो समाज अनभिज्ञ भए जस्तो देखिन्छ । पुँजीगत आयका विभिन्न स्रोतहरूबाट उठाउन सकिने यकिन रकमको प्रक्षेपण सरकारसँग उपलब्ध तथ्याङ्कका आधारमा सजिलै गर्न सकिन्छ ।

(त्यो महत्त्वपूर्ण विषय हो र धेरै अन्य लेख, अध्ययन र छलफलको विषय हुन सक्छ । मैले यस लेखमा पुँजीबाट हुने आयमा करको सैद्धान्तिक पाटोलाई मात्र उजागर गर्न खोजेकोले विभिन्न किसिमका आयहरुको तथ्यांक र करको बारेमा उल्लेख गरेको छैन ।) साथै, तथ्याङ्क व्यवस्थापन र सुदृढीकरण सहित समग्र कर प्रशासनमा पनि सुधारको आवश्यकता छ । यद्यपि, त्यसलाई पुँजीगत आयमा न्यायोचित कर लगाउन ढिलाइ गर्ने बहाना बनाइनु हुँदैन ।

अन्त्यमा, कर प्रणाली एउटा प्राविधिक विषय हो जसमा चार्टर्ड एकाउन्टेन्ट वा अर्थशास्त्रीहरूले मात्र सुविचारित र मान्य विचार राख्न सक्छन् भन्ने व्यापक भ्रम छ । प्राविधिक विषयप्रतिको यो डर नै एउटा कारण हुन सक्छ जसले गर्दा यहाँ उजागर गर्न खोजिएको प्रणालिगत कमजोरी लामो समयसम्म सुधार हुन सकेको छैन र धेरै जनसंख्याले मूल्य चुकाएर थोरै अल्पसंख्यकलाई फाइदा पुगिरहेको छ । कर प्रणाली अर्थतन्त्र र वित्तको जति विषय हो, त्यति नै सामाजिक र राजनीतिक विषय पनि हो । यो विषयमा नागरिकस्तरबाट आएको विचार सम्मिलित भइ लोकतान्त्रिक बहसमार्फत साझा सहमतिद्वारा कम्तिमा कर निर्धारणका मुल सिद्धान्त तय गरिनुपर्छ । चुनाव नजिकिँदै गर्दा सबै राजनीतिक दलहरूको घोषणापत्र निस्सन्देह ठूला पूर्वाधार आयोजनाहरू सञ्चालन गर्ने, रोजगारी र लगानी बढाउने, दोहोरो अंकको आर्थिक वृद्धि गर्ने, राज्यका विभिन्न सेवाहरु नि:शुल्क उपलब्ध गराउने जस्ता उत्कृष्ट विचारहरूले भरिएका देखिन्छन् ।

यी भव्य योजनाहरूको लागि उनीहरूले कसरी राजस्व संकलन गर्ने योजना बनाएका छन् भनी सोध्नु जायज र सान्दर्भिक प्रश्न हो । र, संकलन रणनीतिको रूपमा के उनीहरूले पुँजीगत आयमा श्रमको आम्दानी सरह उचित कर लगाउने योजना बनाएका छन् ?

(चार्टर्ड एकाउन्टेन्ट धिताल लिबर्टी माइक्रो लाइफ इन्स्योरेन्समा प्रमुख वित्त अधिकृतका रूपमा कार्यरत छन् । उनी अर्थशास्त्रको विद्यार्थीसमेत हुन् ।)

प्रतिक्रिया