काठमाडौं । ‘बैंक पनि साथी पनि, राम्रो पनि हाम्रो पनि’ नारासहित आक्रामक बजार विस्तारमा अघि बढेपछि नेपालको बैंकिङ क्षेत्रमा एनआईसी एशिया बैंक एकाएक चर्चित भयो ।

नहोस् पनि कसरी ?

आक्रमकरुपमा शाखा विस्तारसँगै बैंकले बढाएको व्यवसायले दशकौंदेखिको केही बैंकिङको विराशतलाई पन्छाउँदै नेपालकै ठूलो र सशक्त वाणिज्य बैंकका रुपमा एनआईसी एशिया द्रुत गतिमा दौडिएको थियो ।

ट्राफिक प्रहरीले सडक सुरक्षाका लागि लेखेको हुन्छ- ‘तीव्र गति, जीवन क्षति ।’

ठाउँठाउँमा स्पिड गन बोकेर ट्राफिकहरु नियमनमा हुन्छन् । कतिपय ठाउँमा सीसी क्यामेरा जोडिएको हुन्छ । तैपनि, केही ड्राइभरहरु यस्ता हुन्छन्, जसले ट्राफिकको आँखा छलेर नियमको उल्लंन गर्छन् । गन्तव्यमाछिटो पुग्न हतारमा सवारीसाधन हुइक्याउँदा दुर्घटना हुने संभावना स्वाभाविकरुपमा बढी हुन्छ ।

नेपालको वित्तीय क्षेत्रको ट्राफिक अर्थात् नियामक हो, नेपाल राष्ट्र बैंक ।

एनआईसी एशियाका सञ्चालक र व्यवस्थापनले तीव्र गतिमा बैंक हुइँक्याउँदा राष्ट्र बैंकको आँखा छलेको थियो वा राष्ट्र बैंकले आँखा चिम्लिएको थियो ? यो अहम् प्रश्न हो ।

राजनीतिक संरक्षण खासगरी नेकपा एमालेको साथबाट आर्जित शक्तिको रापतापले कर्पोरेट घराना विशाल ग्रुप उन्मत्त भइसकेको थियो । विशाल ग्रुपले बिजनेश ग्रोथका लागि ‘साम-दाम, दण्ड भेद’को नीति अबलम्बन गरेको थियो ।

हरेक मिडियाका प्रिमियम स्पेस र समय एनआईसी एशियाले नै किनेको थियो । मिडिया, सोसल मिडिया, सडक र टोल जताततै ‘एनआइसी एशिया बैंक’ मात्रै देखिन्थ्यो ।

ग्राहक तान्न दैनिक नयाँ स्किम र ब्याज बढी दिएपछि आम सर्वसाधारणले एनआईसी एशिया बैंकमा निक्षेप बढाए । निक्षेप बढेपछि एनआइसी एशियाले आक्रामक भएर कर्जा विस्तार गर्यो।

राष्ट्र बैंक र अर्थ मन्त्रालयका हाकिहरुलाई बैंकिङमा एग्रेसन हुँदा भविष्यमा प्रणालीमै समस्या आउँछ भनेर थाहा नभएको होइन। यो कुरा किताबमा पढ्न पाइने मात्रै होइन, विभिन्न देशका घटनाहरुले प्रमाणित गरिसकेको सत्य हो ।

तर, सत्ताले काँधमा हालेर बोकेको विशाल ग्रुपलाई सम्झाउनेसम्म आँट कर्मचारीतन्त्रले गर्नै सकेन । सर्वसाधारणले निक्षेपका रुपमा जम्मा गरेको विश्वास, थोरै लगानी गरेको कुनै व्यापारीको योजनाअनुसार अन्धाधुन्ध कर्जा विस्तार गर्दा नियामक आँखा चिम्लिएर बसेकै हो ।

राष्ट्र बैंकले कारबाही गर्ने भएपछि साढे ७ वर्ष बैंकको व्यवस्थापकीय नेतृत्व सम्हालेका रोशन न्यौपानेले २८ वर्षे इतिहासमा बैंक सबैभन्दा कठिन अवस्थामा हुँदा राजीनामा दिएर हिँडेका छन् । बैंकले सिनियर डेपुटी सीईओमा कार्यरत सन्तोष राठीलाई कामु सीईओको जिम्मेवारी दिएको छ । चुनौतीपूर्ण अवस्थामा रहेको एनआईसी एशियाले नयाँ सीईओ पाउने अवस्था क्षिण छ । आफ्ना अग्रज सारथीले कमजोर बनाएर छाडेर गएको बैंकका वित्तीय अवस्था सबल बनाउँदै आम ग्राहकको मन जित्नु कामु सीईओ राठीका लागि ठूलो चुनौती बनेर उभिएको छ ।

बैंकहरुको दैनिक रिपोर्ट लिएर हेर्ने र प्रत्येक वर्ष स्थलगत निरीक्षण गर्ने राष्ट्र बैंकका अधिकारीहरुले यो कुरा बुझेका थिएनन् र नेतृत्वलाई सम्भावित जोखिमबारे ब्रिफिङ गरेका थिएनन् होला र ? लामो समय नियमन र सुपरिभिजन विभागमा बसेका एक उच्च अधिकारी भन्छन्, ‘हामीले एनआईसीको एग्रेसन रोक्नुपर्छ भन्दा नेतृत्वले हाम्रा कुरा सुनेनन् ।’

फलस्वरुप नेपालको बैंकिङ व्यवसाय खासा बजारजस्तो भइदियो । जसरी भए पनि बढीभन्दा बढी ग्राहक तान्ने र व्यवसायको आकार बढाउने । राष्ट्र बैंकले २०७२ साउनमा न्यूनतम चुक्ता पुँजी ४ देखि २५ गुणाले बढाउने नीति लिएपछि ठूलो भएर धेरै नाफा कमाउने अस्वस्थ प्रतिस्पर्धा बैंकिङमा सुरु भयो । त्यसको नेतृत्व गर्यो एनआईसी एशियाले । अरु बैंकले पछ्याए ।

उक्त आक्रामकताको परिणाम नेपाली बैंकिङ क्षेत्रले अहिले भोगिरहेको छ । समग्र बैंकिङ प्रणालीले ५० अर्ब रुपैयाँ बराबरको गैरबैंकिङ सम्पत्ति थुपारेर बस्नु परेको छ भने निष्क्रिय कर्जा पनि साढे ४ प्रतिशत पुगेको छ । यसमा पनि एनआईसी एशिया नै अग्र मोर्चामा छ । अथार्त् झन्डै एक दशक अस्वाभाविक द्रुत गतिमा अघिबढेको एनआईसी एशिया बैंक अहिले ब्याक गियर लगाएर पछि फर्किरहेको छ ।

यो आलेखमा यस्तो अवस्था कसरी आयो भन्ने विषय र तथ्यांकहरूको विश्लेषण गरिएको छ ।

आर्थिक वर्ष २०७१/७२ को अन्तिम अर्थात् २०७२ असारमा वित्तीय सूचकका आधारमा एनआईसी एशिया ३० वाणिज्य बैंकमध्ये ९/१० स्थानमा थियो ।

आर्थिक वर्ष २०७१/७२ मा ६८ करोड रुपैयाँ नाफा कमाएको एनआईसी एशिया नाफाका आधारमा १३औं स्थानमा थियो । सरकारी स्वामित्वको राष्ट्रिय वाणिज्य, नेपाल, कृषि विकाससँगै निजी क्षेत्रका नबिल, तत्कालीन नेपाल इन्भेष्टमेन्ट, हिमालयन, एभरेष्ट, ग्लोबल आईएमईपछि मात्रै एनआईसी एशिया बैंक थियो । अझै निक्षेपको आधारमा एनआईसी एशिया बैंकभन्दा माथि स्ट्यान्डर्ड चार्टर्ड बैंकसमेत थियो । नाफाको आधारमा पनि एनआईसी एशिया शीर्ष १० मा परेको थिएन ।

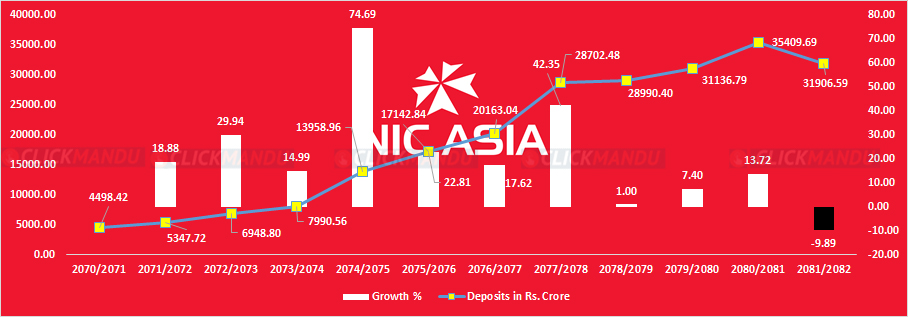

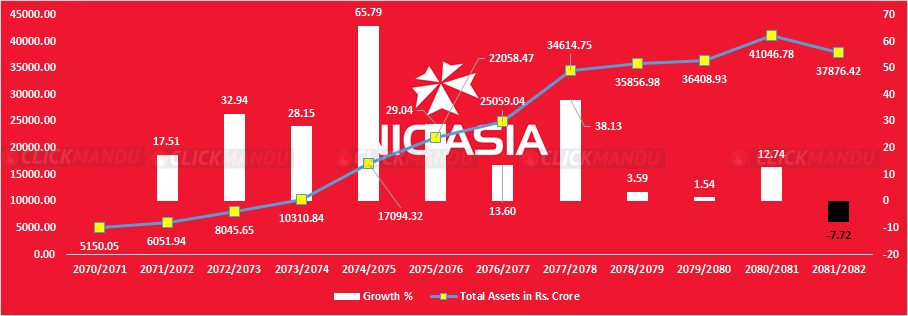

त्यसपछिका ६ आर्थिक वर्षमा बैंक व्यवसाय विस्तारमा आक्रामक देखियो । आर्थिक वर्ष २०७१/७२ मा ४२ अर्ब १४ करोड रुपैयाँ रहेको बैंकको कर्जा आर्थिक वर्ष २०७७/७८ मा आउँदा ६ गुणाले बढेर २ खर्ब ४८ अर्ब र निक्षेप साढे ५ गुणाले बढेर २ खर्ब ८७ अर्ब रुपैयाँ पुग्यो । यतिसम्म कि, एनआईसी एशिया बैंकले ६ महिनामा विस्तार गरेको व्यवसाय कतिपय बैंकहरुले २६/२७ वर्षमा पनि गर्न सकेका थिएनन् ।

एनआईसी एशियाको व्यवसाय विस्तार देखेर अधिकांश बैंकरहरूले संयमता गुमाउँदा ‘एनआईसी मोडेल’मै नेपालको बैंकिङ क्षेत्र दौडियो । यस अवधिमा बैंकको चुक्ता पुँजी ३.१३ गुणाले बढेर ११ अर्ब ५६ करोड पुग्यो भने यही ६ वर्षको अवधिमा बैंकको नाफा ४.७९ गुणाले बढेर ३ अर्ब २६ करोड रुपैयाँ पुग्यो । जबकी, सोही अवधिमा वाणिज्य बैंकहरुको कुल निक्षेप २.८७ गुणा र कुल कर्जा २.९३ गुणाले मात्रै बढेको तथ्यांकले देखाउँछ ।

यस अवधिमा दर्जनौं विकास बैंक र वित्त कम्पनीहरु वाणिज्य बैंकमा गाभिए । तर, पनि कुनै मर्जर नगरेको एनआईसी एशिया बैंकको निक्षेप र कर्जाको वृद्धिदर वाणिज्य बैंकको औसतभन्दा धेरै नै माथि रहेको तथ्यांकले देखाउँछ ।

वाणिज्य बैंकहरुको औसत कर्जा २०७२ असार देखि २०७८ असारसम्मको ६ वर्षको अवधिमा कर्जा २.९३ गुणाले बढ्दा एनआईसी एशियाको भने त्यसको दोब्बर अर्थात् ५.९० प्रतिशतले बढेको तथ्यांकले देखाउँछ । सोही अवधिमा वाणिज्य बैंकहरुको औसत निक्षेप २.८७ प्रतिशतले मात्रै बढ्दा एनआईसी एशियाको भने त्यसको करिब दोब्बर अर्थात् ५.३७ गुणाले बढेको छ ।

एनआईसी एशियाले समग्र बैंकिङ क्षेत्रलाई चुनौती दिँदै आक्रमक व्यवसाय विस्तारको रणनीति लियो, जसलाई नियामकले अन्देखा गर्दै साथ दियो ।

आर्थिक वर्ष २०७२/७३ बाट एनआईसी एशियाले आक्रमक कर्जा विस्तार सुरु गर्यो । बैंकले सोही अनुसार मार्केटिङ रणनीति अगाडि बढाउँदा आर्थिक वर्ष २०७७/७८ मा बैंक धेरैजसो सूचकमा नेपालकै सबैभन्दा ठूलो वाणिज्य बैंकका रुपमा आफूलाई स्थापित गर्न सफल पनि भयो । कर्जा, निक्षेप र वासलात, शाखा सञ्जाल लगायतका आधारमा देशकै सबैभन्दा ठूलो वाणिज्य बैंकको रुपमा देखिए पनि सबैभन्दा धेरै नाफा कमाउने बैंक बन्न सकेन । ग्लोबल आईएमई, नबिल, नेपाल इन्भेष्टमेन्ट, राष्ट्रिय वाणिज्य बैंकहरु नै नाफाका आधारमा अगाडि छन् ।

उक्त ६/७ वर्षअघि ३० मध्ये धेरै नाफा कमाउने १३औं स्थानमा रहेको एनआईसी एशिया बैंक मर्जर तथा प्राप्तिमा सहभागी नहुँदा पनि धेरै नाफा कमाउने शीर्ष ५ मा पुग्न सफल भयो । ६ वर्षको अवधिमा नेपालको बैंकिङ क्षेत्र जुनरुपमा विस्तार भयो, एनआईसी एशियाको गति भने त्यसभन्दा धेरै नै बढी थियो ।

२०७२ असार मसान्तमा वाणिज्य बैंकहरुको कुल निक्षेप १४ खर्ब ६२ अर्ब ९० करोड र कुल कर्जा १० खर्ब ८७ अर्ब ४९ करोड रुपैयाँ थियो । २०७८ असार मसान्तमा आउँदा वाणिज्य बैंकहरुको कुल निक्षेप ४२ खर्ब ४ अर्ब २ करोड रुपैयाँ र कुल कर्जा ३७ खर्ब १६ अर्ब ९४ करोड रुपैयाँ पुग्यो । २०७२ असारमा एनआईसी एशियाको निक्षेप ५३ अर्ब र कर्जा ४२ अर्ब रहेकोमा २०७८ असारमा आउँदा निक्षेप २ खर्ब ९० अर्ब र कर्जा २ खर्ब ५२ अर्ब पुगेको थियो ।

यो तथ्यांक नै बैंकको बिजनेश ग्रोथको क्लाइमेक्स पोइन्ट हो ।

कोरोना महामारीपछि अर्थतन्त्रमा उत्पन्न हुनसक्ने संकट नियन्त्रण गर्न सरकार र राष्ट्र बैंकले लिएका कडाइ गर्ने नीतिले आर्थिक गतिविधिमा सुस्तता ल्यायो । कतिपयले यसलाई आर्थिक मन्दी भनेर व्याख्या, विश्लेषण गरे पनि यो आर्थिक सुस्तता थियो ।

आर्थिक सुस्तताको प्रभावले आर्थिक वर्ष २०७८/७९ मा बैंकिङ क्षेत्रको गतिमा ब्रेक लगाइदियो । एक्कासी ब्रेक लाग्दा तीव्र गतिमा हुइँकिरहेको एनआईसी एशियाका टायरहरु खिइए । ब्रेक सु खिइयो । अनियन्त्रित भएर दुर्घटना होला कि भन्ने डर थियो तर भएन । झन्डै दुर्घटना भएको देखेपछि नियामक राष्ट्र बैंकले सुक्ष्म निगरानीमा राख्दै गति घटाउन निर्देशन दियो । चिट काट्यो । फाइन तिरायो र गतिको सीमा तोकिदियो ।

त्यसपछि सुरु भयो एनआईसी एशियाको ब्याक गियर ।

पछिल्ला ५ वर्षमा १ पटकमात्रै सेयधनीलाई लाभांश दिएको यो बैंक पछिल्लो २ वर्ष बैंक सञ्चित नोक्सानी अर्थात् घाटामा छ । बैंकले ५ अर्ब रुपैयाँभन्दा धेरै घाटा व्यहोरेको छ भने सम्पत्तिको गुणस्तर बैंकको २८ वर्षको इतिहासमा अहिलेसम्मकै खराब अवस्थामा पुगेको छ । बैंकको सम्पत्ति कर्जा भनेको सवारीसाधनको इन्जिनजस्तै हो । विगतको तीव्र गतिले बैंकको इन्जिनमा असर पार्यो ।

२०७८ असारको तुलनामा २०८२ असार मसान्तमा आउँदा वाणिज्य बैंकहरुको निक्षेप बढेर ५४.२९ प्रतिशतले ६८ खर्ब ८६ अर्ब र कर्जा ४९ अर्ब ५० करोड र कर्जा ३३.१८ प्रतिशतले बढेर ४९ खर्ब ५० अर्ब २६ करोड रुपैयाँ पुगेको छ । जबकी, २०७८ असारमै २ खर्ब ८७ अर्ब रहेको एनआईसी एशियाको निक्षेप २०८२ असारमा आउँदा ११.१६ प्रतिशतमात्रै बढेर ३ खर्ब १९ अर्ब रुपैयाँ पुगेको छ । कर्जा भने २०७८ असारको तुलनामा अझै तल झरेको छ । २०७८ असारमा २ खर्ब ४९ अर्ब रहेको कर्जा २०८२ असारमा आउँदा ९.९० प्रतिशतले घटेर २ खर्ब २४ अर्ब रुपैयाँमा झरेको छ ।

६/७ वर्षअघि मिडियाको सबैभन्दा ठूलो विज्ञापनदाता रहेको एनआईसी एशिया अचेल भने राष्ट्रिय दैनिक पत्रिकाको ठूलो विज्ञापनदातामा सीमित भएको छ, त्यो पनि ऋणीलाई ऋण तिर्न आउने सूचना, ऋणीका धितो लिलामीका सूचना र गैरबैंकिङ सम्पत्ति बिक्रीका सूचना छापेर । धेरैवटा दैनिक पत्रिकाका ८/१० पेज एनआईसी एशियाका यस्ता सूचनाले भरिएको देखिन्छ । त्यतिले नपुगेर बैंकले धितो लिलामी पोर्टल नै सञ्चालन गरेको छ ।

यसरी सुरु भयो एग्रेसन

एनआईसी एशिया बैंकले आक्रामक व्यवसाय विस्तार रणनीति लिनुभन्दा अघि यसको पृष्ठभूमि पनि उल्लेख गर्नु उपयुक्त हुन्छ । २०७० असार १६ गते तत्कालीन नेपाल इण्डष्ट्रियल एण्ड कमर्शियल बैंक लिमिटेड (एनआईसी) र बैंक अफ एशिया नेपाल लिमिटेड मर्जर गरि एनआईसी एशिया बैंकको नामबाट एकीकृत कारोबार सुरु गरेका थिए, जुन वाणिज्य बैंकहरुकै पहिलो मर्जर पनि हो ।

त्यो बेला नेपाल इण्डष्ट्रियल एण्ड कमर्शियल बैंक (एनआईसी) र बैंक अफ एशिया आफैंमा सफल बैंक थिए । २०५५ साउन ५ गते विराटनगरमा केन्द्रीय कार्यालयसहित स्थापना भएको एनआईसी एशिया बैंक लोकप्रिय क्षेत्रीय बैंकका रुपमा स्थापित भइसकेको थियो ।

सोही समयमा नयाँ बैंकहरुमध्ये राम्रो प्रगति गरिरहेको अर्को बैंक थियो बैंक अफ एशिया नेपाल । बैंक अफ एशियाले सन् २००७ देखि कारोबार सुरु गरेको थियो । २ अर्ब रुपैयाँ चुक्ता पुँजी भएको बैंक अफ एशियासँग त्यो बेला मुलुकभर २९ वटा शाखा सञ्चालनमा थिए । तीमध्ये काठमाडौंमा १५ शाखा थिए । यी दुई वाणिज्य बैंक मर्जर भएर काठमाडौं र विराटनगरमा आफ्नो बलियो उपस्थिति बनाएको थियो ।

दुई वाणिज्य बैंक मर्जर भएपछि देशकै सबैभन्दा ठूलो बैंक बन्ने उद्देश्यअनुसार आक्रमक व्यवसाय विस्तार सुरु भयो । मर्जर भएर एकीकृत कारोबार सुरु गरेपछि केही समय अनुभवी बैंकर शशिन जोशीले व्यवस्थापकीय नेतृत्व गरे । अनुभवी बैंकर जोशी एग्रेसिभ ग्रोथभन्दा पनि सस्टेनेबल बैंकिङ गर्नुपर्ने मान्यता राख्थे । जोशी कन्जरभेटिभ र कम्प्लाइन्स बेस बैकिङ गर्नुपर्छ भन्ने बैंकरको रुपमा चिनिन्थे। मर्जरपछि ठूलो बनेको बैंकमा एग्रेसिभ ग्रोथका लागि सञ्चालक समितिले दबाब र हस्तक्षेप बढाएपछि जोशीले सीईओ पद नै छाडिदिए । उनले नेतृत्व छोडेपछि नै एनआईसी एशियाले आक्रामक बैंकिङ सुरु गरेको हो ।

जोशीले बैंक छाडेपछि करिब १ वर्ष लक्ष्मण रिसालले कामु सीईओ भएर काम गरे भने २०७३ जेठमा बैंकले रिसाललाई नै सीईओ बनायो ।

विशाल ग्रुपको मुख्य लगानी रहेको बैंकमा सीईओ भए पनि बैंक भने विशाल ग्रुपबाट बोर्डमा आउने सञ्चालकहरुले नै चलाउने गरेको चर्चा सोही समयमा हुन्थ्यो । रिसालले बैंकको व्यवस्थापकीय नेतृत्व लिएपछि एनआईसी एशिया बैंकले आक्रमक बजार विस्तार गर्ने रणनीतिअनुसार शाखा विस्तार गर्ने र अन्य बैंकका कर्मचरीलाई पनि माथिल्लो पोस्ट अफर गर्दै कर्मचारी संख्या बढाउन सुरु भयो । सञ्चालक समितिको दबाबमा रिसालले आफ्नो २ वर्षे कार्यकालमा ३०० शाखा पुर्याउने सार्वजनिक घोषणा नै गरेका थिए।

आर्थिक वर्ष २०७१/७२ मा एनआईसी एशियाको व्यवसाय विस्तार वाणिज्य बैंकहरुको औसतभन्दा कम छ । तर, आर्थिक वर्ष २०७३/७४ देखि भने समग्र बैंकिङ क्षेत्रलाई नै चुनौती दिनेगरी एनआईसी एशियाले व्यवसाय विस्तार गर्यो, जसको नेतृत्वको तत्कालीन सीईओका रुपमा रिसालले गरेका थिए ।

सामान्यतय बैंकहरुमा सीईओ कार्यकाल ४ वर्षको हुन्छ तर रिसाल भने २ वर्षका लागि मात्र सीईओ नियुक्त भए । किनभने, उक्त समयमा सरकारदेखि नियामकसँग बलियो पहुँच रहेको विशाल ग्रुपलाई कसैले पनि रोक्ने अवस्था थिएन । सीईओ भएसँगै रिसालले बैंक सञ्चालक समितिको योजनाअनुसारै आक्रामक व्यवसाय विस्तार गरे । आर्थिक वर्ष २०७०/७१ मा मर्जर गरी एकीकृत कारोबार सुरु गरेको बैंक आर्थिक वर्ष २०७१/७२ सम्म संयमित भएरै अघि बढेको थियो । तर, २०७२ बैशाखमा गएको भूकम्पका बाबजुत पनि आर्थिक वर्ष २०७२/७३ देखि भने बैंकले आक्रमकरुपमा व्यवसाय विस्तार गरेको देखिन्छ ।

आर्थिक वर्ष २०७१/७२ मा वाणिज्य बैंकहरुको निक्षेप २१.४६ प्रतिशत र कर्जा २२.२८ प्रतिशतले वृद्धि हुँदा एनआईसी एशियाको भने औसतभन्दा केही कम अर्थात् निक्षेप १८.८८ प्रतिशत र कर्जा १६.०२ प्रतिशतले बढेको थियो । त्यसपछिका आर्थिक वर्षमा भने वाणिज्य बैंकहरुको औसत निक्षेप २०.६२ प्रतिशत र कर्जा २६.२३ प्रतिशतले वृद्धि हुँदा एनआईसी एशियाको भने निक्षेप २९.९४ प्रतिशत र कर्जा ३८.६९ प्रतिशतले बढेको तथ्यांकले देखाउँछ ।

अघिल्लो आर्थिक वर्षको अन्तिम त्रैमासमा भूकम्पका कारण कर्जा केही कम हुँदा तरलता अवस्था सहज र ब्याजदर पनि कम भएको तथा आर्थिक वर्ष २०७३/७४ बाट पुनर्निमार्ण सुरु हुँदा कर्जा विस्तार केही उच्च भए पनि एनआईसी एशियाको भने बैंकिङ क्षेत्रको औसतभन्दा धेरै माथि रह्यो ।

आर्थिक वर्ष २०७३/७४ मा भने बैंकिङ क्षेत्रको औसत वृद्धिदर भन्दा एनआईसी एशियाको वृद्धिदर केही कम थियो । उक्त वर्ष वाणिज्य बैंकहरुको औसत निक्षेप वृद्धि १८.६३ प्रतिशत र कर्जाको वृद्धि २४.६६ प्रतिशत पुगेको थियो । एनआईसी एशिया बैंकको भने निक्षेप १४.९९ प्रतिशत र कर्जा २१.८१ प्रतिशतले बढ्यो । उक्त आर्थिक वर्ष विकास बैंक र फाइनान्स कम्पनीहरु ठूलो संख्यामा वाणिज्य बैंकहरुमा गाभिएका थिए । तर, एनआईसी एशियाले भने कुनै पनि मर्जर गरेन । मर्जरका कारण वाणिज्य बैंकहरुको व्यवसाय विस्तार उच्च देखिएको हो ।

आर्थिक वर्ष २०७४/७५ मा भने एनआईसी एशिया बैंकले व्यवसाय विस्तारमा छलाङ नै मारेको थियो । निक्षेप ७४.६९ प्रतिशत र कर्जा ६३.९९ प्रतिशतले बढाउँदा करिब एक दर्जन बैंकले दशकमा विस्तार गर्न नसकेको व्यवसाय एनआईसी एशिया बैंकले एक वर्षमा बढाएको थियो । उक्त आर्थिक वर्षमा वाणिज्य बैंकहरुको औसत निक्षेपको वृद्धिदर १८.०७ प्रतिशत र कर्जाको वृद्धिदर २१.५१ प्रतिशत थियो । एआईसी एशिया बैंकको व्यवसाय विस्तार भने बैंकिङ क्षेत्रको औसतभन्दा ३ गुणभन्दा धेरैले बढिरह्यो ।

रोशनको इन्ट्रीपछि झनै आक्रमक

सोही आर्थिक वर्षको फागुनमा तत्कालीन सीईओ रिसालले बोर्डसँगको बढ्दो टसलका कारण राजीनामा दिए भने अप्रत्याशितरुपम युवा बैंकर रोशन कुमार न्यौपाने कामु सीईको रुपमा आए । बैंकिङ करियर सुरु गरेको १० वर्ष नहुँदै देशको प्रमुख वाणिज्य बैंकहरुमध्येको एक बैंकमा न्यौपाने कामु सीईओ भए । न्यौपानेले करिब ९ महिना कामु सीईओ भएर काम गरे, २०७५ मंसिरमा उनी सीईओ नियुक्त भए । न्यौपानेका पालामा नियामकीय व्यवस्था उलंघन गर्नेदेखि ब्याजदरमा तीव्र उत्तारचढाव र आक्रमक कर्जा विस्तारले अन्य बैंकहरु पनि एनआईसी एशियासँग आजित भए ।

आर्थिक वर्ष २०७५६/७६ मा भने बैंकको व्यवसाय विस्तार केही सुस्त देखियो । उक्त वर्ष बैंकिङ क्षेत्रमा निक्षेप १६.४८ प्रतिशत र कर्जा १८.४३ प्रतिशतले वृद्धि हुँदा एनआईसी एशियाको निक्षेप २२.८१ र कर्जा २३.१२ प्रतिशतले बढेको थियो । अन्य बैंकहरु विकास बैंक र वित्त कम्पनीलाई गाभेर ठूला हुँदै गर्दा पनि एनआईसी एशियालाई भेट्न भने सकिरहेका थिएनन् । उक्त आर्थिक वर्षमा पनि बैंकको व्यवसाय विस्तार औसतभन्दा माथि नै थियो ।

आर्थिक वर्ष २०७६/७७ को अन्तिम त्रैमासमा कोभिडको कारण सबै आर्थिक गतिविधि ठप्प हुँदा बैंकिङ क्षेत्रमा पनि त्यसको प्रभाव देखियो । उक्त आर्थिक वर्षमा वाणिज्य बैंकहरुको निक्षेप औसतमा २१.२१ प्रतिशतले बढे पनि कर्जा भने १६.२४ प्रतिशतले मात्रै बढ्यो । जुन आर्थिक वर्ष २०७१/७२ यताकै न्यून पनि हो । उक्त आर्थिक वर्षमा एनआईसी एशियाको व्यवसाय विस्तार पनि औसतभन्दा न्यून हो । बैंकले निक्षेप १७.६२ प्रतिशत र कर्जा १२.३५ प्रतिशतले बढाएको थियो ।

कोरोना महामारीका कारण उक्त आर्थिक वर्षको अन्तिम त्रैमासमा आर्थिक गतिविधि बन्द भए पनि त्यसपछिको आर्थिक वर्षमा भने राष्ट्र बैंकको ब्याजदर घटाउने नीति, पुनरकर्जा जस्ता व्यवस्था ल्याएर आँखा चिम्लिँदा एक वर्षमै बैंकले ८८ अर्ब रुपैयाँले कर्जा विस्तार गर्यो । आर्थिक वर्ष २०७६/७७ मा १ खर्ब ६० अर्ब रहेको बैंकको कुल कर्जा आर्थिक वर्ष २०७७/७८ मा २ खर्ब ४८ अर्ब ७८ करोड रुपैयाँ पुगेको थियो । एक वर्षमै बैंकले ५५ प्रतिशतले कर्जा बढाएको र निक्षेप पनि ४२.३५ प्रतिशतले बढाउँदा समेत राष्ट्र बैंकले पनि त्यसलाई नदेखेजस्तो गरेर साथ दिइरह्यो । जबकी, कर्जा विस्तार गर्ने राष्ट्र बैंकले मौद्रिक नीतिमा २० प्रतिशतले गर्ने लक्ष्य राखेको थियो । उक्त आर्थिक वर्षको पहिलो त्रैमासमा कोभिड नियन्त्रणका लागि गरेको लकडाउनले ठप्प रहेको आर्थिक गतिविधि दोस्रो त्रैमासबाट चलायमान भएको थियो ।

एनआईसी एशिया मात्रै नभएर समग्र बैंकिङ क्षेत्रले नै उक्त आर्थिक वर्षमा उच्च कर्जा विस्तार गर्यो । अधिकांश बैंकहरु एनआईसी एशिया पथमा लागे । सो वर्ष बैंकिङ क्षेत्रले ९ खर्ब रुपैयाँभन्दा धेरैले कर्जा विस्तार गर्दा वाणिज्य बैंकहरुले मात्रै ८ खर्ब रुपैयाँभन्दा बढीले कर्जा विस्तार गरेका थिए । वाणिज्य बैंकहरुले सो वर्ष २०.४८ प्रतिशतले निक्षेप र २८.०१ प्रतिशतले कर्जा विस्तार गरे । वाणिज्य बैंकहरुको औसत कर्जा वृद्धिदर भन्दा एनआईसी एशिया बैंकको वृद्धिदर दोब्बर बढी थियो ।

त्यसबेला आक्रामक नबन्न सुझाउनेहरुलाई सीईओ न्यौपाने ‘तपाईंले हामीले गर्न खोजेको बैंकिङ नै बुझ्नुभएको छैन’ भन्ने जवाफ मात्रै फर्काउँदैन थिए ‘एनआईसीको प्रगति देखेर आरिस गरेको’ आरोप लगाउँथे । साना ऋणीलाई ऋण दिएर ग्राहक तानेको एनआईसीले २०८१ असार मसान्तसम्ममा ४२ लाख बढी ग्राहक संख्या पुर्याएको थियो । तर, अर्थतन्त्रमा आएको सुस्तताले साना तथा मझौला व्यवसायीलाई ठूलो असर गर्दा एनआईसी एशिया प्रभावित बन्यो ।

बैंकले यतिधेरै कर्जा विस्तार गर्यो कि आर्थिक वर्ष २०७८/७९ बाट उसलाई पुँजीको समस्या हुन थाल्यो । बैंकले जति ऋण दिन्छ, त्यसको ११ प्रतिशत पुँजी सेयरधनीले हाल्नैपर्ने व्यवस्था राष्ट्र बैंकले गरेको छ ।

लगानीकर्ताले पुँजी थप गर्न हकप्रद सेयर निष्काशनको प्रस्ताव गरे पनि राष्ट्र बैंकले स्वीकृति दिइरहेको थिएन । राष्ट्र बैंकले एनआईसी एशियालाई तोकिएको न्यूनतम प्राथमिक पुँजी कोष (टायर वान क्यापिटल) कायम गर्न नसकेपछि लाभांश वितरणमै रोक लगायो । राष्ट्र बैंक बैंक सुपरीवेक्षण विभागका प्रमुख डा. गुणाकर भट्टको सिफारिसमा गभर्नर महाप्रसाद अधिकारीले बैंकलाई पुँजीकोष कायम नगरेको भन्दै लाभांश वितरणमा रोक लगाइदिए ।

लाभांश बाँड्न नपाएपछि बैंकले पुँजीकोष बढाउन भन्दै हकप्रद सेयर प्रस्ताव गर्यो । तर, त्यसमा पनि राष्ट्र बैंकले स्वीकृति दिएन भने अग्राधिकार सेयर जारी गर्ने प्रस्तावमा समेत राष्ट्र बैंकले स्वीकृति दिएको थिएन । आर्थिक वर्ष २०७८/७९ को दोस्रो त्रैमाससम्म पनि कर्जा विस्तरमा बैंकहरु आक्रमक नै देखिएको थिए । तर, तरलता समस्या बढ्दै जाने, राष्ट्र बैंकले सीडी रेसियो कार्यान्वयन गर्ने नीति लियो भने उच्च आयातले बाह्य क्षेत्रमा दबाब बढेपछि राष्ट्र बैंकले मौद्रिक नीति कसिलो बनाउँदै लग्यो ।

बैंकिङ प्रणालीमा लगानीयोग्य पुँजी तरलताको अभावले ब्याजदर समेत बढ्दै जाँदा २०७८ पुसपछि भने कर्जा विस्तार नियन्त्रण हुन लाग्यो । एनआईसी एशिया बैंकलाई पुँजीकोषको समस्याले गर्दा व्यवसाय विस्तार गर्न नसक्ने अवस्था थियो भने अन्य बैंकहरु तरलताको समस्यामा पर्दै गए ।

उक्त आर्थिक वर्ष वाणिज्य बैंकहरुको निक्षेप ८.१० प्रतिशत र कर्जा १२.३४ प्रतिशतले बढ्दा एनआईसी एशियाको निक्षेप १ प्रतिशत र कर्जा १.४८ प्रतिशतले मात्रै बढ्यो । सोही आर्थिक वर्षबाट कर्जा विस्तार रोकिँदै जाँदा अर्को आर्थिक वर्षबाट अर्थतन्त्रमा सुस्तता बढ्दै गयो । आर्थिक वर्ष २०७९/८० मा पनि वाणिज्य बैंकहरुको निक्षेप ११.९२ र कर्जा ३.३५ प्रतिशतमात्रै बढ्यो । २०८०/८१ मा निक्षेप १३.१८ प्रतिशतले वृद्धि हुँदा कर्जा ५.८८ प्रतिशतले मात्रै बढ्यो । उक्त आर्थिक वर्षदेखि बैंकिङ क्षेत्रमा अधिक तरलताको समस्या बढ्दै गएको छ ।

अर्थतन्त्रमा देखिएको शिथिलताले कर्जामा माग बढ्न सकेन भने बैंकिङ क्षेत्रमा कर्जा असुलीको समस्या बढ्दै जाँदा धेरै बैंकहरु सञ्चित नोक्सानीमा पुगे । पछिल्लो ३ आर्थिक वर्षदेखि बैंकहरुलाई लाभांश वितरणमा नै समस्या पर्दै गएको छ ।

आर्थिक वर्ष २०८१/८२ मा पनि वाणिज्य बैंकहरुको निक्षेप १२.६७ प्रतिशत र कर्जा ८.३४ प्रतिशतले बढेको राष्ट्र बैंकको तथ्यांक छ । आक्रामक व्यवसाय विस्तार गरेको एनआईसी एशिया भने झनै ठूलो चुनौती सामना गरिरहेको छ । आर्थिक वर्ष २०७८/७९ मा पनि बैंकले प्राथमिक पुँजीकोष कायम गर्न नसकेपछि बैंकले लाभांश वितरण गर्न पाएन । उक्त वर्ष बैंकको निक्षेप ७.४० प्रतिशत र कर्जा ३.६९ प्रतिशतले बढ्यो । आर्थिक वर्ष २०७९/८० को नाफाबाट भने बैंकले ३ वर्षपछि सेयरधनीलाई लाभांश वितरण गर्यो । तर, पुँजीकोषकै समस्याले गर्दा बैंकले नगद लाभांश वितरण गर्न सकेन भने २९ प्रतिशत बोनस सेयर लाभांशमा लाग्ने कर प्रयोजनका लागि १.५२ प्रतिशत नगद गरी कुल ३०.५२ प्रतिशत लाभांश वितरण गर्यो ।

पछिल्ला २ आर्थिक वर्षमा भने बैंकले अहिलेसम्मकै कठिन परिस्थिति सामाना गरिरहेको छ । एनआईसी एशियाले सबैभन्दा ठूलो बैंक बन्ने होडमा सम्पत्तिको गुणस्तरको वास्तै नगरी अन्य बैंकले दिएको भन्दा बढी कर्जा दिएर ग्राहक तान्दै ल्यायो । बैंकले सम्पत्तिको गुणस्तरभन्दा पनि साना तथा मझौला व्यवसाय कर्जा सुरक्षित हुने भन्दै जग्गा धितो राख्दै अन्धाधुन्ध कर्जा विस्तार गर्दा पछिल्लो २ वर्षमा बैंकको सम्पत्तिको गुणस्तर सबैभन्दा खराब अवस्थामा पुगेको छ ।

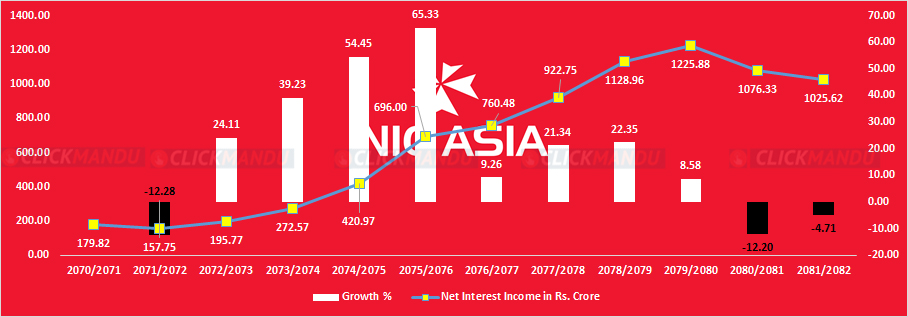

आर्थिक वर्ष २०७९/८० मा बैंकले ४ अर्ब ४४ करोड रुपैयाँ नाफा कमाउँदा अघिल्लो २ वर्षको समेत नाफाबाट ३० प्रतिशत लाभांश दिएको थियो । ४ अर्ब ४४ करोड रुपैयाँ नै बैंकले कमाएको सर्वाधिक नाफा पनि हो । तर, पछिल्लो २ आर्थिक वर्षमा बैंकको कर्जा असुलीमा समस्या भएर निष्क्रिय कर्जा बढेको छ भने कर्जा नोक्सानी व्यवस्था बढ्दा सञ्चित घाटा बढ्दै गएको छ । पुँजीकोषमा समस्या हुँदा व्यवसाय बढाउने भन्दा पनि व्यवसाय घटाएर ५ वर्षअघिको अवस्थामा बैंक फर्किएको छ । प्रविधिको बढ्दो लागत, बढ्दो कर्मचारी खर्चका कारण बैंकको सञ्चालन खर्च बढेको छ । तर, बैंकले पुँजीकोषमा समस्या र कर्जा असुलीसमेत प्रभावित भएर निष्क्रिय कर्जासमेत बढेका कारण कर्जा घटेर ५ वर्ष अगाडिको अवस्थामा आएको हो ।

आर्थिक वर्ष २०८०/८१ सम्म बैंकले ३६० शाखा ६७३ एटीएमसहित ७३ जिल्लामा नेटवर्क विस्तार गरेको थियो । २०७१ असारमा ६६ शाखा र ६१ एटीएम र कर्मचारी संख्या ५९५ थियो भने कर्मचारी खर्च ३७ करोड ८४ लाख रुपैयाँ थियो ।

बैंकमा कर्मचारी संख्या ३५७९ रहेको आर्थिक वर्ष २०८०/८१ को वार्षिक प्रतिवेदनमा उल्लेख छ । पछिल्लो २ आर्थिक वर्षमा बैंकको कर्मचारी खर्चमा भने केही कमी आएको छ । आर्थिक वर्ष २०७९/८० मा ४ अर्ब ९६ करोड पुगेको बैंकको कर्मचारी खर्च आर्थिक वर्ष २०८०/८१ मा ४ अर्ब ४७ करोड र गत आर्थिक वर्ष २०७९/८० मा ३ अर्ब ६९ करोड रुपैयाँमा झरेको छ । गत आर्थिक वर्षमा बैंकमा कर्मचारीको संख्या थप घटेको र नाफा घट्दा कर्मचारीको बोनस घटेसँगै कर्मचारी खर्च घटेको हो ।

आर्थिक वर्ष २०८०/८१ मा बैंकको निक्षेप १३.७२ प्रतिशतले बढेर ३ खर्ब ५४ अर्ब र कर्जा २ खर्ब ७१ अर्ब रुपैयाँ पुगेको थियो । तर, गत आर्थिक वर्षमा बैंकले निक्षेप र कर्जा दुबै ठूलो परिमाणमा घटाएको छ । बैंकको निक्षेप ९.८९ प्रतिशतले घटेर ३ खर्ब १९ अर्ब रुपैयाँमा झरेको छ । कर्जा १७.३८ प्रतिशतले घटेर २ खर्ब २४ अर्बमा झरेको छ । आर्थिक वर्ष २०७७/७८ मा नै २ खर्ब ८ अर्ब कर्जा र २ खर्ब ८७ अर्ब रुपैयाँ निक्षेप पुगेको बैंकको कर्जा ५ वर्षअघिको भन्दा धेरै कम देखिएको हो ।

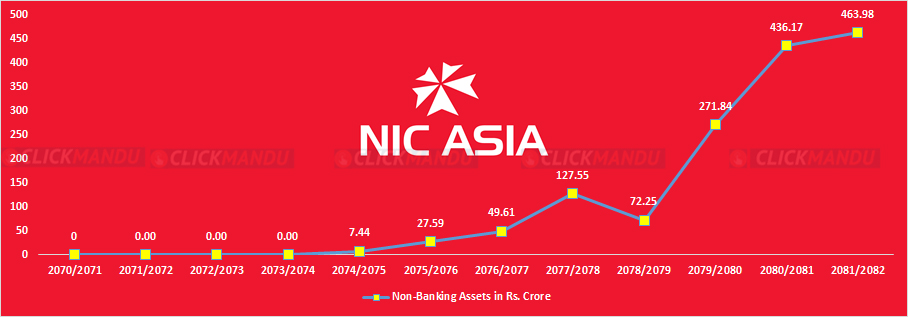

यतिमात्रै नभएर बैंकको नाफासमेत आर्थिक वर्ष २०७१/७२ यताकै खराब अवस्थामा छ भने निष्क्रिय कर्जासमेत सोही अवस्थामा छ । आर्थिक वर्ष २०८१/८२ मा बैंकको नाफा ७० करोड मात्रै हुँदा गत आर्थिक वर्ष २०८१/८२ मा बैंकको नाफा १६ करोड रुपैयाँमा सीमित भएको छ । आर्थिक वर्ष २०७१/७२ पछि लगातार १ प्रतिशतन्दा तल रहेको बैंकको निष्क्रिय कर्जा पछिल्लो २ आर्थिक वर्षमा बढेर ६ प्रतिशतभन्दा माथि पुगेको छ । आर्थिक वर्ष २०७९/८० मा बैंकको निष्क्रिय कर्जा अनुपात ०.८८ प्रतिशतमात्रै थियो जुन बैंकिङ क्षेत्रको औसतभन्दा कम हो । सोही आर्थिक वर्षमा २ अर्ब ७१ करोड रुपैयाँ गैरबैंकिङ सम्पत्ति बुक गर्दा पनि निष्क्रिय कर्जा बैंकिङ क्षेत्रको औसतभन्दा कम थियो । २०८०/८१ मा निष्क्रिय कर्जा बढेर ३.४५ प्रतिशत र २०८१/८२ मा ६.२८ प्रतिशत पुगेको छ । जुन वाणिज्य बैंकहरुमा हिमालयन र कुमारी पछिको उच्च हो ।

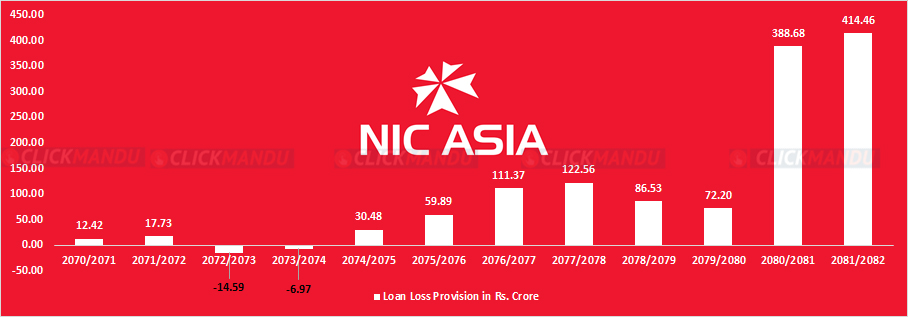

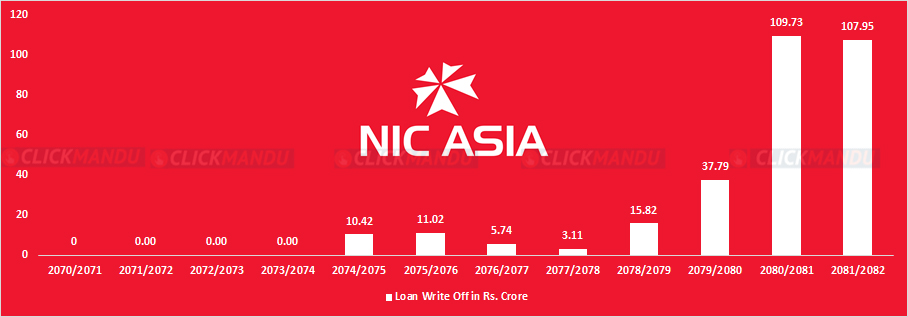

अझै बैंकले पछिल्लो २ आर्थिक वर्षमा १ अर्ब ९ करोड र १ अर्ब ७ करोड रुपैयाँ कर्जा ‘राइटअफ’ गरेको छ । उक्त कर्जा पनि उठ्ने अवस्था नभएपछि घाटा बुक गरेको हो । यस्तै गत असार मसान्तमा बैंकको गैरबैंकिङ सम्पत्ति ४ अर्ब ६४ करोड रुपैयाँ पुगेको छ । यस आधारमा बैंकले प्रकाशित गरेको तथ्यांकले नै निष्क्रिय कर्जा करिब १० प्रतिशतभन्दा माथि पुगेको देखिन्छ ।

अझै एभरग्रिनिङ गरेको र पुनरसंचना गरेको समेतको आधारमा बैंकको सम्पत्तिको गुणास्तमा ठूलो समस्या छ भन्ने स्पस्ट हुन्छ । पछिल्लो २ आर्थिक वर्षमा मात्रै बैंकले ३ अर्ब ८९ करोड र ४ अर्ब १४ करोड रुपैयाँ गरी ८ अर्ब रुपैयाँभन्दा बढी कर्जा नोक्सानी व्यवस्था गरेको देखिन्छ । बैंकले कर्जा लगानी गर्दा धितो मूल्यांकन प्रभावकारी रुपमा नहेरेका कारण ठूलो ऋण ‘राइटअफ’ गर्नुपर्ने अवस्था रहेको बैंककै कर्मचारीहरु बताउँछन् ।

अघिअघि एनआईसी एशिया र पछिपछि अन्य बैंक हुँदा उच्च कर्जा विस्तारका कारण अधिकांश बैंकको सम्पत्तिको गुणस्तरमा ठूलो धक्का लागेको छ । कोभिडपछिको समयमा संयमता अपनाएका एभरेष्ट, स्ट्यान्डर्ड चार्टर्ड लगायतका केही बैंकहरुको अहिले पनि कर्जाको गुणस्तरमा खासै समस्या देखिँदैन । तर, केही बैंकहरुले सोही समयमा आक्रमक कर्जा विस्तार र मर्जर तथा एक्विजिसन गरेका कारण ती बैंकको कर्जाको गुणस्तरमा पनि समस्या देखिएको हो ।

सबैभन्दा ठूलो बैंक बन्ने होडमा एनआईसी एशियाले आक्रामक शाखा विस्तार र कर्जा लगानी गरेका कारण अहिले कतिपय ऋणको अवस्था कस्तो छ भन्ने ट्र्याकिङ गर्न समेत समस्या परेको देखिन्छ । यतिमात्रै नभएर पछिल्ला वर्षहरुमा नियामकीय निर्देशन उल्लंघन गर्दै बैंकले हरेक वर्ष राष्ट्र बैंकबाट कारबाही भोग्दै आएको छ । राष्ट्र बैंकले बैंकका अध्यक्ष र सीईओलाई नसियतसम्म दिइसकेको छ । केही दिनअघि मात्रै बैंकको सीईओका रुपमा करिब साढे ७ वर्ष व्यवस्थापनको नेतृत्व गरेका रोशन न्यौपानेले राजीनामा दिए ।

राष्ट्र बैंकको सञ्चालक समितिले एनआईसी एशिया बैंकका अध्यक्ष र सीईओलाई किन नगद जरिवाना नगर्ने ? भन्दै स्पष्टीकरण सोध्ने निर्णय गरेको सूचनालगत्तै न्यौपानेले राजीनामा दिएको र बैंकको सञ्चालक समितिले स्वीकृत पनि गरेको देखिन्छ ।

राष्ट्र बैंकले पटक-पटक नियामकीय निर्देशन उल्लंघन गर्ने, कर्जाको वर्गीकरण सही रुपमा नगरी यथार्थ लुकाएर बैंकलाई समस्याउन्मुख पुर्याएको पाइएपछि अध्यक्ष र सीईओलाई नगद जरिवानासहित कारबाहीका लागि स्पष्टीकरण सोध्ने निर्णय गरेको थियो । सोही सूचना पाएपछि एक वर्षभन्दा बढी कार्यकाल बाँकी हुँदै न्यौपानेले सीईओबाट राजीनामा दिएको र बैंक सञ्चालक समितिले पनि स्वीकृत गरेको हो । यदि न्यौपाने सीईओ हुँदै कारबाहीमा परेका भए उनी स्वत सीईओबाट बर्खास्त हुने र अन्य बैंकमा समेत काम गर्न नपाउने अवस्था हुन्थ्यो । तर, त्यसअघि नै राजीनामा दिएर उनले आफ्नो करियर जोगाउन खोजेको देखिन्छ ।

आक्रामक व्यवसाय विस्तार गर्ने क्रममा एनआईसी एशिया बैंकको कारण अन्य बैंक पनि समस्यामा परको भन्दै अन्य बैंकहरुले एनआईसी एशिया बैंकसँग कारोबार नै नगर्ने निर्णयसमेत गरेका थिए । विगतमा निक्षेपको ब्याजदरमा तीव्र उतारचढाव भए पनि ब्याजदर धेरै बढ्न नदिने भन्दै नेपाल बैंकर्स संघमार्फत् बैंकहरुले निक्षेपको ब्याजदरमा भद्र सहमति कायम गर्दै आएका थिए । तर, २०७४ फागुनमा बैंकर्स संघमार्फत् भएको भद्र सहमति कार्यान्वयन नगरेपछि तत्कालीन समयमा सञ्चालनमा रहेका अन्य २७ वटा बैंकले एनआईसी एशिया बैंकसँग कुनै कारोबार नगर्ने निर्णय नै गरेका थिए ।

त्यतिबेला बैंकर्स संघले बचतमा ८ प्रतिशतसम्म र मुद्दती निक्षेपमा ११ प्रतिशतसम्म मात्रै ब्याज दिने निर्णय गरेको थियो । बैंकर्स संघको सो निर्णय विपरित एनआईसी एशियाले बचतमा १० प्रतिशत र मुद्दतीमा १२ प्रतिशत ब्याज दिने योजना सार्वजनिक गरेको थियो । तर, अन्य बैंकले दबाब बढाएपछि एनआईसी एशिया पछि हटेको थियो । सोही समयमा एनआईसी एशियाका तत्कालीन प्रमुख कार्यकारी अधिकृत लक्ष्मण रिसालले राजीनामा समेत दिएका थिए । रिसालको राजीनामापछि कायम मुकायम प्रमुख कार्यकारी अधिकृतको जिम्मा पाएका रोशन न्यौपानले बैंकर्स संघको निर्णय अनुसार ब्याजदर सच्याएका थिए ।

त्यतिमात्रै नभएर कोभिडको समयमा निक्षेपको ब्याजदर धेरै नै तल जाने अवस्था आयो । बैंकहरुले निक्षेप नै नलिने अवस्था आएको र बचतको ब्याजदर १ प्रतिशतमा झरेपछि राष्ट्र बैंकले मुद्दती निक्षेपमा दिने अधिकतम ब्याजदर र बचतमा दिने न्यूनतम ब्याजदरबीचको अन्तर ५ प्रतिशत बिन्दुभन्दा धेरै हुने व्यवस्था गर्यो । राष्ट्र बैंकको उक्त निर्देनपछि बैंकहरुले बचतको ब्याजदर बढाउँछन् भन्ने अपेक्षा थियो । तर, एनआईसी एशिया बैंकले भने तत्कालीन समयमा राष्ट्र बैंकको निर्देशनलाई चुनौती दिँदै बचतको ब्याजदर बढाउने भन्दा मुद्दती निक्षेपको ब्याजदर नै घटाइदियो ।

पछि ब्याजदरमा अत्याधिक उतारचढाव भएपछि त्यसलाई नियन्त्रण गर्न भन्दै राष्ट्र बैंकले अघिल्लो महिनाको औषत ब्याजदरमा अधिकतम १० प्रतिशतले मात्रै तलमाथि गर्नसक्ने व्यवस्था समेत गर्यो । राष्ट्र बैंकले ब्याजदरको उतारचढाव रोक्न उक्त व्यवस्था गरेको बताए पनि एनआईसी एशिया बैंकलाई नै लक्षित गर्दै उक्त व्यवस्था गरेको बताएको छ । यतिसम्म कि, एनआईसी एशियाले कर्जा लगानी गर्दा ऋणीसँग ५ प्रतिशतसम्म सेवाशुल्क लिएको पाइएपछि राष्ट्र बैंकले बैंकहरुले लिने सेवा शुल्क नै तोकेको थियो । वाणिज्य बैंकहरुले अधिकत ०.७५ प्रतिशत मात्रै सेवाशुल्क लिन पाउने व्यवस्था गरिदियो ।

नियामक राष्ट्र बैंकले अहिलेसम्म विशाल ग्रुपबाट प्रतिनिधित्व गर्ने सञ्चालकलाई मनोवैज्ञानिक दबाबमात्रै दिँदै आएको छ, यो भन्दा माथि उठेर राष्ट्र बैंकले सञ्चालक समितिमा हस्तक्षेप गरी ब्याक गियर लगाएर पछाडि गुड्न थालेको बैंकलाई सही ट्र्याकमा ल्याएर संयमित र सन्तुलित गतिमा अघि बढाउन आश्यक देखिन्छ ।

एनआईएसी एशिया बैंकले ऋणीसँग सम्झौताविपरित प्रिमियम बढाएर चर्को ब्याज असुल गर्नेमा पनि अगाडि रहँदै आम गुनासो छ। ऋणीलाई घर कर्जामा सम्झौता गरेको प्रिमियम बढाएपछि २०७८ बैशाखमा राष्ट्र बैंकले पत्र नै काटेर चेतावनी दिएको थियो । राष्ट्र बैंकले प्रिमियम बढाएर लिएको ब्याज फिर्ता नै गर्न लगायो । राष्ट्र बैंकले अन्य बैंकले पनि यसरी प्रिमियम बढाएर लिएको ४ अर्ब ६७ करोड रुपैयाँ ब्याज फिर्ता गराएको थियो । ब्याज फिर्ता गर्नेमा पनि एनआईसी एशिया नै पहिलो नम्बरमा थियो ।एनआईसी एशियाले नियमबिपरित लिएको ४८ करोड रुपैयाँ ब्याज फिर्ता गर्नुपर्यो ।

यसरी पटक-पटक नियामकीय निर्देशन उल्लंघन गर्ने र नियामकीय लुपहोल प्रयोग गरी बैंकिङ क्षेत्रमा अस्थिरता ल्याउने नेतृत्व एनआईसी एशियाले गरेको आरोप लाग्दै आएको छ । एनआईसी एशियामाथि राष्ट्र बैंकको नीतिमा कमजोरी खोजेर आक्रामक व्यवसाय विस्तारको लागि सहजीकरण गर्न चार्टर्ड एकाउन्टेनको एउटा टिम नै बनाएको आरोप पनि छ । बैंकिङ क्षेत्रले कतिपय अवस्थामा राष्ट्र बैंकले सुक्ष्म व्यवस्थापन गरेको आरोप लगाउँदै आएको छ । बैंकरहरुले बैंकको नाम नलिई केही बैंकले गरेको गल्तीले सबै बैंकलाई सजाय दिन नहुने भन्दै सेवाशुल्क तोक्नेजस्ता सुक्ष्म व्यवस्थापनको बिरोध गर्दै आएका छन् । यसरी कतिपय निर्देशन राष्ट्र बैंकले एनआईसी एशियाकै लागि जारी गरेको बैंकर र राष्ट्र बैंकका अधिकारीहरु पनि स्वीकार गर्छन् ।

यसरी नियामक र बैंकिङ क्षेत्रलाई नै आजित बनाएको एनआईसी एशिया बैंक अहिले इतिहासकै ठूलो संकटमा पुगेको छ । सञ्चालक खर्च धान्न नसकेपछि विगतमा अन्धाधुन्ध खोलेका शाखा बन्द गर्न प्रयास गरे पनि राष्ट्र बैंकले स्वीकृत नदिँदा रोकिएको छ । बैंकले २०८० मा नै ५० भन्दा बढी शाखा र दर्जन बढी एक्स्टेन्सन काउन्टर बन्द गर्न माग गर्दै राष्ट्र बैंकमा निवेदन दिए पनि राष्ट्र बैंकले स्वीकृत दिएको छैन । यतिमात्रै नभएर बैंकले पुँजी बढाउन खोज्दा पनि राष्ट्र बैंकले रोक लगायो । उच्च कर्जा विस्तारले अर्थतन्त्रमा योगदान दिन नसकेको भन्दै कुल गार्हस्थ उत्पादनको अनुपातमा कर्जा विस्तार उच्च भएपछि राष्ट्र बैंकले सन्तुलन कायम गर्न ‘काउन्टर साइक्लिकल बफर’ कार्यान्वयनमा ल्यायो । एनआईसीले उच्च कर्जा विस्तारकै कारण पुँजीकोषमा समस्या परेकोले नयाँ औजार ल्याउन दिइएको अवस्थामा पुँजी थपेर अझै आक्रामक व्यवसाय विस्तार गर्न सक्ने जोखिम रहेको भन्दै राष्ट्र बैंकले पुँजी थप्न दिएन ।

चालु आर्थिक वर्षको मौद्रिक नीतिमार्फत् भने राष्ट्र बैंकले अग्राधिकार सेयर जारी गर्ने बाटो खोलिदिएपछि बैंकले अग्राधिकार सेयर जारी गर्ने प्रक्रिया अगाडि बढाएको छ । तर, पछिल्लो आर्थिक वर्षको वित्तीय अवस्थामा भने बैंक २८ वर्षे इतिहासमा अहिलेसम्मकै खराब अवस्थामा पुगेको छ ।

गत आर्थिक वर्षको अपरिस्कृत वित्तीय विवरणअनुसार बैंकले एक वर्षमा नै कर्जा १७.३८ प्रतिशत अर्थात् ४७ अर्ब रुपैयाँले घटाएको छ । बैंकको आधार दर वाणिज्य बैंकहरुमध्येकै उच्च छ । गत असारमा बैंकको आधार दर ७.०४ प्रतिशत छन् । जुन राष्ट्रियस्तरका विकास बैंकहरुको सरह हो । वाणिज्य बैंकमा कुनै पनि बैंकको आधार दर ६.५ प्रतिशतभन्दा माथि छैन । यसले प्रतिस्पर्धी बैंकहरुमध्ये एनआईसी एशिया कति कमजोर अवस्थामा पुगेको छ भन्ने दखाउँछ ।

गत आर्थिक वर्षको अपरिस्कृत वित्तीय विवरणअनुसार १६ करोड रुपैयाँ नाफा कमाएको बैंकले बढ्दै गएको गैरबैंकिङ सम्पत्ति र ब्याज उठाउन नसक्दा सञ्चित नोक्सानी ५ अर्ब २१ करोड रुपैयाँ पुगेको छ । जुन हिमालयन बैंकपछिको दोस्रो धेरै हो । आर्थिक वर्ष २०७९/८० मा १ प्रतिशत बिन्दुभन्दा तल रहेको निष्क्रिय कर्जा बढेर गत असार मसान्तमा ६.२८ प्रतिशत पुगेको छ ।

यस्तै बैंकले ४ अर्ब ६४ करोड रुपैयाँको गैरबैंकिङ सम्पत्ति बुक गरेको छ । यस्तै पछिल्लो २ आर्थिक वर्षमा बैंकले १ अर्ब १० करोड रुपैयाँ र १ अर्ब ८ करोड गरी २ अर्ब १८ करोड रुपैयाँ बराबरको कर्जा ‘राइटअफ’ गरेको छ । यस आधारमा बैंकको १० प्रतिशतभन्दा बढी कर्जा समस्यामा रहेको देखिन्छ ।

बैंकले लगानी गरेको धेरैजसो कर्जामा धितोले धान्ने अवस्था नरहेको बैंककै कर्मचारीहरु बताउँछन् । अन्य बैंकले स्वीकृत गरेको कर्जामा थप कर्जा दिन्छु भन्दै एनआईसी एशियाले तानेका ऋणीहरुले कर्जा तिर्न नसक्ने अवस्था भएको र धितोले धान्ने अवस्था नहुँदा बैंक थप समस्यामा परेको हो ।

यसैबीच राष्ट्र बैंकले कारबाही गर्ने भएपछि साढे ७ वर्ष बैंकको व्यवस्थापकीय नेतृत्व सम्हालेका रोशन न्यौपानेले २८ वर्षे इतिहासमा बैंक सबैभन्दा कठिन अवस्थामा हुँदा राजीनामा दिएर हिँडेका छन् । बैंकले सिनियर डेपुटी सीईओमा कार्यरत सन्तोष राठीलाई कामु सीईओको जिम्मेवारी दिएको छ । चुनौतीपूर्ण अवस्थामा रहेको एनआईसी एशियाले नयाँ सीईओ पाउने अवस्था क्षिण छ । आफ्ना अग्रज सारथीले कमजोर बनाएर छाडेर गएको बैंकका वित्तीय अवस्था सबल बनाउँदै आम ग्राहकको मन जित्नु कामु सीईओ राठीका लागि ठूलो चुनौती बनेर उभिएको छ ।

अझ यसरी भनौं, पूर्वक्रिकेटर राठी ब्याटिङ गर्न क्रिजमा आइपुगेका छन् । तर, तार्गेट निकै टाढा छ, हातमा पर्याप्त विकेट र ओभर बाँकी छैन । यस्तो परिस्थिति राठीले नन्-स्ट्राइकमा रहेका ब्याट्सम्यानसमेतको साथमा चौका-छक्का प्रहार गरेर टिमलाई जिताउनुपर्ने दबाब छ।

एनआईसी एशिया बैंकमा विशाल ग्रुपका विभिन्न व्यक्तिको नाममा करिब २६ प्रतिशत लगानी छ । एक चौथाई लगानीको बलमा सर्वसाधारणको खर्बौं रकम निक्षेप परिचालन गर्ने बैंकलाई प्रालि कम्पनीलाई झैं हस्तक्षेप गर्दा बैंक समस्यामा देखिएको हो । बैंककै कर्मचारीहरु विशाल ग्रुपको अनुचित दबाबका कारण सुशासनदेखि पर्फमेन्समै समस्या देखिएको बताउँछन् । एनआईसी एशिया बैंकको हबिगतले बैंकिङ व्यवसाय ठूला सेयरधनीको निर्देशनमा र अपच्दो आक्रमक गतिले बैंकिङ नै धरासयी हुने प्रमाण दिन्छ ।

तर, नियामक राष्ट्र बैंकले अहिलेसम्म विशाल ग्रुपबाट प्रतिनिधित्व गर्ने सञ्चालकलाई मनोवैज्ञानिक दबाबमात्रै दिँदै आएको छ, यो भन्दा माथि उठेर राष्ट्र बैंकले सञ्चालक समितिमा हस्तक्षेप गरी ब्याक गियर लगाएर पछाडि गुड्न थालेको बैंकलाई सही ट्र्याकमा ल्याएर संयमित र सन्तुलित गतिमा अघि बढाउन आश्यक देखिन्छ ।

प्रतिक्रिया