काठमाडौं । सरकारले गठन गरेको उच्च स्तरीय आर्थिक सुधार सुझाव आयोगले प्रतिवेदन बुझाएदेखि नै जलविद्युत् कम्पनीको प्राथमिक सेयर निष्कासन (आईपीओ)को विषय चर्चामा छ ।

पूर्वअर्थसचिव रामेश्वर खनालको संयोजकत्वमा गठित आयोगले जलविद्युत् कम्पनीलाई उत्पादन सुरु गरेपछि मात्रै आईपीओ निष्कासन दिने व्यवस्था गर्नुपर्ने सुझाव दिएसँगै यो विषयमा सर्वत्र चासो बढेको छ ।

सुझाव प्रतिवेदनमा बुट मोडलमा सञ्चालित कम्पनीको सेयरमा लगानीकर्ताको पुँजी फस्न सक्ने र जलविद्युत कम्पनीको उत्पादन अनुमति अवधि सकिएपछि लगानीकर्ताको सेयर के हुने भन्ने अन्यौल रहेको विषय उल्लेख थियो ।

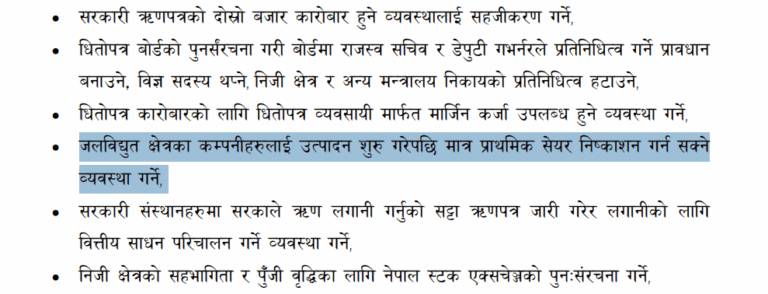

यसपछि, उक्त प्रतिवेदनलाई कार्यान्वयन गर्न बनेको आर्थिक सुधार कार्यान्वयन कार्ययोजना, २०८२ मा उत्पादन सुरु पछि मात्रै सेयर निष्कासन अनुमति दिनुपर्ने विषय समेटियो ।

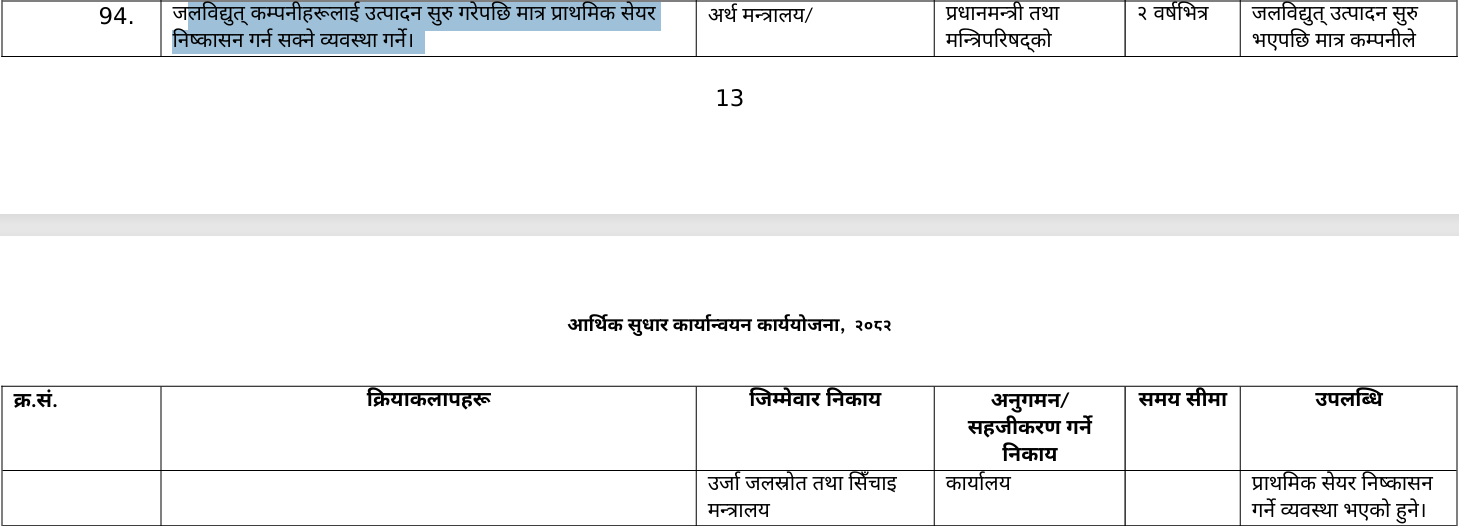

आयोगको कार्यान्वयन कार्ययोजनामा ‘जलविद्युत् कम्पनीहरुलाई उत्पादन सुरु गरेपछि मात्रै प्राथमिक सेयर निष्कासन गर्न सक्ने व्यवस्था गर्ने’ भनेर स्पष्टसँग लेखिएको छ । साथै, आयोगले यसलाई दुई वर्षभित्र कार्यान्वयन गर्न अर्थ मन्त्रालय, ऊर्जा जलस्रोत तथा सिँचाई मन्त्रालयलाई सुझाएको छ ।

यसपछि, धितोपत्र बोर्डले आर्थिक वर्ष २०८२/०८३ का लागि धितोपत्र बजार तथा वस्तु विनिमय बजारसम्बन्धी नीति तथा कार्यक्रमको बुँदा नं. ४.२ मा जलविद्युत् क्षेत्रका कम्पनीलाई उत्पादन सुरू गरेपछि मात्र प्राथमिक सेयर जारी गर्न सक्ने व्यवस्था गरेको छ ।

मन्त्रिपरिषद्ले पारित गरेको आयोगको आर्थिक सुधार कार्यान्वयन कार्ययोजनामा बुँदा नम्बर ९४ मा उल्लिखित जलविद्युत् कम्पनीलाई उत्पादन सुरू गरेपछि मात्र प्राथमिक सेयर निष्कासन गर्न सक्ने व्यवस्थाबाट प्रेरित भएर धितोपत्र बोर्डले यस्तो व्यवस्था नीति तथा कार्यक्रममा उल्लेख गरेको थियो ।

उक्त सुझावलाई सरकारले कार्यान्वयन गर्ने भनेको हुँदा ऊर्जा उत्पादकहरुले यसमा आफ्नो असहमति राख्दै आएका छन् । यस सुझावलाई लिएर आर्थिक सुधार सुझाव आयोगले विषय नबुझी सुझावमा राखेको आरोप पनि लाग्दै आएको छ ।

ऊर्जा उत्पादकले अघि सारेका विकल्प

आयोजना निर्माण गर्न पुँजी आवश्यक परेकाले आईपीओ जारी गर्नुपरेको दाबी गर्दै आएका ऊर्जा उत्पादक उत्पादन नै सुरु गरेपछि हामीलाई पुँजी किन चाहियो? भनेर प्रश्न गरिरहेका छन् ।

यसै सन्दर्भमा, अहिले नेपाल धितोपत्र बोर्ड (सेबोन)ले धितोपत्र दर्ता तथा निष्कासन नियमावली संशोधन गर्न प्रारम्भिक प्रक्रिया सुरु गरिसकेको छ । बोर्डमा जलविद्युत् कम्पनीका सवालमा आर्थिक सुधार सुझाव आयोगले दिएको सुझावलाई कसरी कार्यान्वयन गर्ने? भन्ने छलफल पनि चलिरहेको छ । अर्कोतर्फ, जलविद्युत् विधेयक पनि निर्माणको चरणमा छ ।

यस्तो अवस्थामा यो विषय कसरी सम्बोधन हुन्छ? भन्नेमा सबैको चासो बढेको छ । जलविद्युत् कम्पनीहरुलाई उत्पादन सुरु गरेपछि मात्रै प्राथमिक सेयर निष्कासन गर्न सक्ने व्यवस्था गर्नुपर्ने आयोगको सुझाव नीतिगत रुपमै बाँझिएको स्वतन्त्र ऊर्जा उत्पादकहरुको संस्था, नेपाल (इप्पान)का अध्यक्ष गणेश कार्की बताउँछन् ।

‘ऊर्जा उत्पादकलाई पैसा चाहिने भनेकै आयोजना बनाएर बत्ती बाल्नका लागि हो । हामीले योजना नै बनाइसकेपछि त्यो पैसा किन चाहियो? आयोजना बनिसकेपछि त आम्दानी सुरु हुन्छ,’ अध्यक्ष कार्की भन्छन्, ‘यदि, उत्पादन सुरु भएपछि मात्रै सेयर निष्कासन गर्न दिने हो भने प्रिमियममा जारी गर्न दिनुपर्छ ।’

उनले एकातर्फ उत्पादनपछि मात्रै आईपीओ जारी गर्न दिने भनेर सेयर निष्कासनमा निरुत्साहित गर्नु र अर्कोतर्फ, कम्तिमा दश प्रतिशत सेयर पब्लिकमा दिनुपर्ने कानुनी व्यवस्था कायम राख्नु उचित नभएको बताए । समग्रमा अहिलेको नीति ठिक भएको हुँदा बरु, यसलाई नियमन गरेर जाँदा उचित हुने अध्यक्ष कार्कीको भनाइ छ ।

‘कहिँकतै गलत र कमजोरी भएका छन् भने त्यसलाई नियमन गरेर जानुपर्छ अन्यथा, नीतिगत रुपमा अहिलेको व्यवस्था नै ठिक छ भनेर हामीले भन्दै आएका छौं,’ अध्यक्ष कार्की भन्छन्, ‘विद्युत् विधेयक बन्दै छ । यसमा यी सबै कुराहरु समेट्नुपर्छ ।’ उनले जलविद्युत् आयोजनालाई ५० वर्षको उत्पादन अनुमति दिएर त्यसपछि पनि लिजमा दिन सकिने व्यवस्था गर्दा उचित हुने बताए।

आईपीओ निष्कासन र उत्पादन अनुमति अवधि सकिएपछि लगानीकर्ताको सेयर के हुने भन्ने अन्यौलता जस्ता सबै विषयलाई टुंग्याएर जानुपर्ने विषय निरन्तर उठ्दै आएको छ । हुन, त यसअघिदेखि नै ऊर्जा उत्पादकहरुले उत्पादन पछि मात्रै आईपीओ जारी गर्न पाउने नियमले ऊर्जा क्षेत्रमा समस्या ल्याउने बताउँदै आएका छन् ।

इप्पानका वरिष्ठ उपाध्यक्ष मोहन कुमार डाँगी आर्थिक सुधार सुझाव आयोगका नाममा तथा अन्य विभिन्न ढंगमा जलविद्युत् क्षेत्रलाई नकारात्मक बनाउनु भन्दा सेयर जारी गर्न नै नपाउने बनाउन सुझाव दिन्छन् । यसो गरेमा सबै समस्याको समाधान एकै पटक समाधान हुने उनको तर्क छ ।

‘विद्युत् उत्पादनपछि जलविद्युत् कम्पनीलाई सेयर जारी गर्नु पर्दैन । त्यसैले यस्तो व्यवस्था ल्याउनु भन्दा सेयर निष्कासन नै जारी गर्न नपाउने व्यवस्था गर्दा हुन्छ,’ उपाध्यक्ष डाँगी भन्छन्, ‘जलविद्युत् कम्पनीले आईपीओ जारी गर्नुपर्ने भनेर तोकिएका नीतिहरु पनि परिमार्जन गरेर खारेज गर्दा हुन्छ ।’

धितोपत्र दर्ता तथा निष्कासन नियमावली, २०७३ को नियम ९ मा सम्बद्ध नियामक निकायले अन्यथा तोकेकोमा बाहेक कुनै पनि कम्पनीले जारी पुँजीको १० प्रतिशतभन्दा घटी र ४९ प्रतिशतभन्दा बढी नहुने गरी आईपीओ जारी गर्नसक्ने व्यवस्था गरेको छ ।

जसअनुसार जलविद्युत् क्षेत्रका कम्पनीले कम्तीमा १० र बढीमा ४९ प्रतिशतसम्म आईपीओ जारी गर्न सक्छन् । यो व्यवस्था नै खारेज गरेर सेयर नै जारी गर्न नपाउने व्यवस्था गर्दा उचित हुने र सबे समस्याको समाधान हुने डाँगीको तर्क छ ।

‘हामीले सय रुपैयाँ प्रतिकित्तामा आईपीओ जारी गर्छौं । बजारका लगानीकर्ता भनौदाहरुले बढाएर १०००/१२०० सम्म पुर्याउँछन् र रमाउँछन् । हामीले न बेच्न पाउँछौं न कारोबार गर्न । यस्तो गर्नु भन्दा सेयर नै जारी गर्न नदिँदा हुन्छ,’ डाँगी भन्छन्, ‘यति, गरेमा सबैको प्रहारको केन्द्र बनेको जलविद्युत् क्षेत्र आनन्दले चल्छ ।’

आयोगको सुझावलाई धितोपत्र बोर्डले कार्यान्वयन गर्छ?

धितोपत्र बोर्डले नियमावली संशोधनको प्रक्रियामा काम गर्दै गर्दा सबैभन्दा बढी चर्चा जलविद्युत् कम्पनीहरुलाई उत्पादन सुरु गरेपछि मात्रै प्राथमिक सेयर निष्कासन गर्न दिनुपर्ने सुझाव कार्यान्वयन गर्ने वा नगर्ने भन्ने विषयमा भइरहेको छ । सरकारले नै आयोगको सुझाव कार्यान्वनय गर्नु भनेकाले यसलाई कसरी अगाडि बढाउने भन्ने विषयमा सेबोन पनि अन्यौलमा छ ।

‘धितोपत्र बोर्डले नियमावली संशोधनको प्रक्रिया सुरु गर्दै गर्दा जलविद्युत् कम्पनीको आईपीओको विषय सर्वाधिक चासोमा छ । आयोगको सुझावलाई लिएर आलोचना भएकाले यस्तो व्यवस्था गर्न सहज पनि छैन,’ सेबोनका एक अधिकारीले भने, ‘सरकारले नै कार्यान्वयन गर्नु भनेकाले उक्त विषय कुनै न कुनै रुपमा नियमावलीमा सम्बोधन हुनसक्छ ।’

उनले यस विषयमा धितोपत्र बोर्डमा छलफल भइरहेपनि के गर्ने भन्नेमा निक्र्यौल नभएको जानकारी दिए । २०८१ चैत २९ मा आर्थिक सुझाव आयोगले सरकारलाई बुझाएको प्रतिवेदनमा ‘जलविद्युत् कम्पनीहरुलाई उत्पादन सुरु गरेपछि मात्रै प्राथमिक सेयर निष्कासन गर्न सक्ने व्यवस्था गर्ने’ बाहेकका यसै क्षेत्रका अन्य विषय पनि समेटिएका थिए ।

जसमा आयोगले ‘जलविद्युत आयोजनाको सेयरको कारोबार मूल्य विश्लेषण गर्दा बुट मोडेलले पार्ने प्रत्यक्ष असरबारे अधिकांश लगानीकर्ता अनभिज्ञ देखिएको र यो अवस्था तत्काल सम्बोधन नभए ऋण तथा बचत सहकारीको समस्या भन्दा गम्भीर हुने भएकोले धितोपत्र बजारमा सुचिकृत बुट मोडेलमा सञ्चालित कम्पनी सम्बन्धि बिशेष व्यवस्था गर्नुपर्छ’ भनेको छ ।

‘जलविद्युत उत्पादनको अनुमति अवधि ५० वर्ष भएकाले अवधि सकिए पछि स्थानीय र सर्वसाधारणलाई जारी गरिएको सेयर के हुन्छ भन्ने अन्यौल रहेको विषय प्रतिवेदनमा औंल्याइएको छ ।

आयोगले कतिपय कम्पनीहरूको नेटवर्थ ऋणात्मक हुँदा पनि दोस्रो बजारमा उच्च मूल्यमा कारोबार भएको उल्लेख गर्दै भविष्यमा लगानीकर्ताको लगानी डुब्ने सम्भावना रहेको विषय समेत समेटेको छ ।

यसका अलावा, धितोपत्र बोर्डले आफ्नो नीति तथा कार्यक्रममा समेत यो विषय समेटिसकेको छ । यस्तो अवस्थामा धितोपत्र बजारको नियामक सेबोन नियमावली संशोधनको आन्तरिक गृहकार्यमा जुटेकाले यी सबै विषयमा छलफल तथा कुराकानी भइरहेको जनाइएको छ ।

आयोगले बुट मोडलमा सञ्चालित कम्पनीको सेयरमा लगानीकर्ताको पुँजी फस्न सक्ने र जलविद्युत कम्पनीको उत्पादन अनुमति अवधि सकिएपछि लगानीकर्ताको सेयर के हुने भन्ने अन्यौल रहेको विषयलाई समेत धितोपत्र बोर्डले नियालीरहेको छ ।

प्रतिक्रिया