काठमाडौं । बैंकहरुको उठ्न बाँकी ब्याज रिभर्स हुँदा बैंकहरुको वित्तीय विवरणमा सुधार देखिन लागेको छ । चालु आर्थिक वर्षको तेस्रो त्रैमासको वित्तीय विवरण प्रकाशित गर्दै वाणिज्य बैंकहरुको सञ्चित नोक्सानी घट्न सुरु हुँदा चालु आवको वितरणयोग्य नाफा उल्लेख्य रुपमा बढेको छ ।

बैंकहरुको तेस्रो त्रैमासको वित्तीय विवरणमा प्रकाशित भएको वितरणयोग्य नाफाले बैंकहरुले बिग्रिएका केही कर्जा बाहेक ब्याज असुलीमा राम्रै प्रगति गरेको देखिन्छ । चैत मसान्तमा वाणिज्य बैंकहरुको सञ्चित नाफा ऋणात्मक नै देखिन्छ । तर, चालु आर्थिक वर्षको तेस्रो त्रैमाससम्मको मात्रै तथ्यांक हेर्ने हो भने वाणिज्य बैंकहरुको वितरणयोग्य नाफा २१ अर्ब ४० करोड छ ।

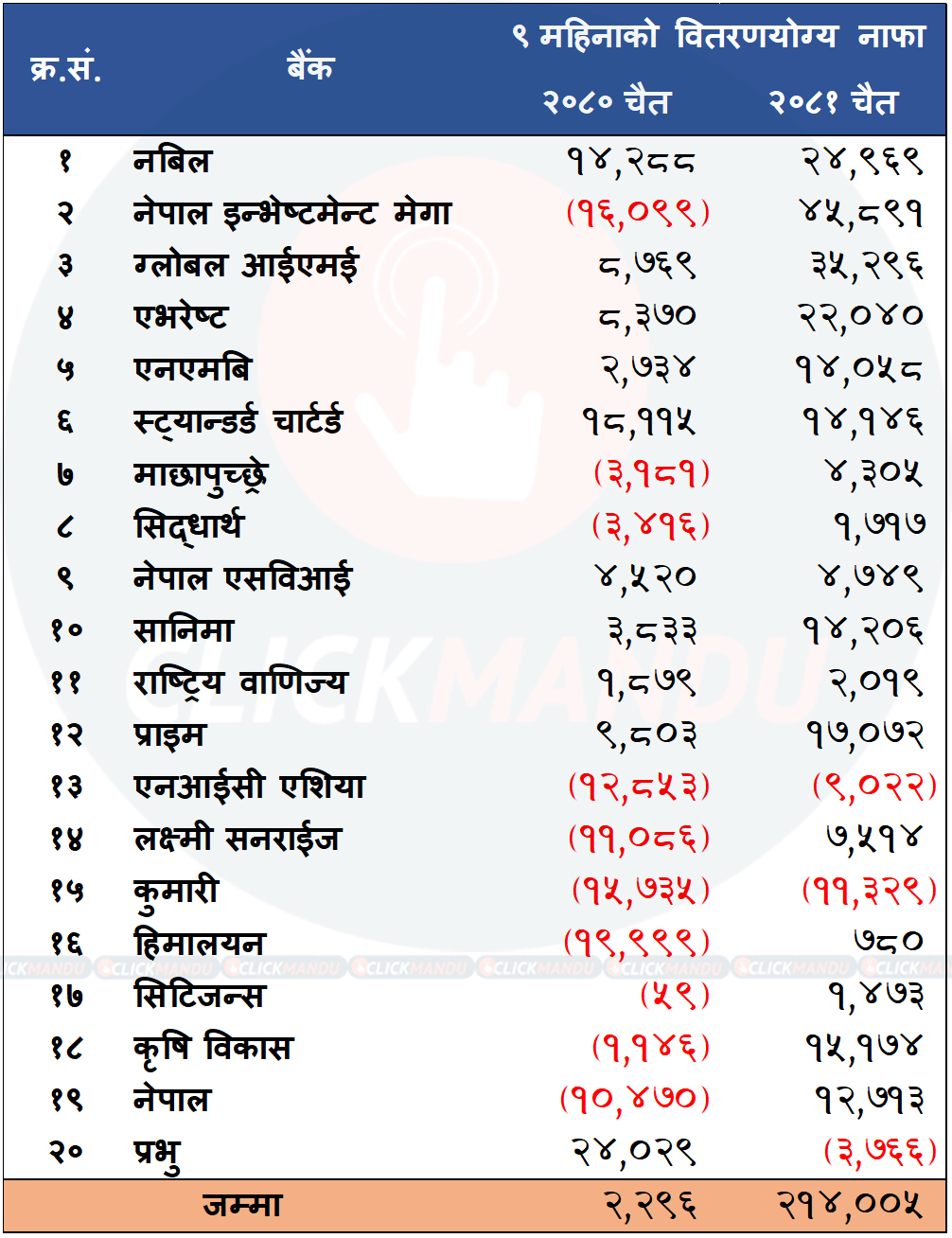

चालु आर्थिक वर्ष २०८१/८२ को तेस्रो त्रैमाससम्म वाणिज्य बैंकहरुले ४१ अर्ब २५ करोड १२ लाख रुपैयाँ मुनाफा आर्जन गरेका छन् । गत आर्थिक वर्ष २०८०/८१ को तेस्रो त्रैमासमा ४० अर्ब ६८ करोड ३१ लाख रुपैयाँ मात्रै मुनाफा आर्जन गरेको बैंकहरुको चालु आर्थिक वर्षको तेस्रो त्रैमासमा मुनाफा १.४० प्रतिशतको सामान्य वृद्धि भएको हो ।

बैंकले आर्जन गरेको मुनाफाबाट २० प्रतिशत साधारण जगेडा कोष र १ प्रतिशत संस्थागत सामाजिक उत्तरदायित्व तथा १ प्रतिशत कर्मचारीको तालिम लगायता क्षमता वृद्धिमा खर्च गर्नुपर्ने हुन्छ । यस्तै विदेशिय विनिमयको कारोबारबाट हुने जोखिमको लागि प्रोभिजन गर्ने मात्रै नभई पुँजीकोष प्रयोजनको लागि ऋणपत्र जारी गरेको भएमा त्यसको लागि पनि डिबेन्चर रिडेम्सन रिजर्भमा रकम छुट्याउनुपर्ने हुन्छ ।

त्यस्तै उठ्नु पर्ने ब्याज उठाउने नसकेमा कर्मचारी बोनस, आयकर, साधारण जगेडा, सीएसआर लगायतमा छुट्याएको रकम कटाएर उठ्न नसकेको ब्याजको बाँकी हिस्सा नियामकीय जगेडामा छुट्याउनुपर्ने हुन्छ । धितो लिलाम गर्दा धितो नबिकेर गैर बैंकिङ सम्पत्तिमा सकानुपर्ने अवस्थामा पनि उक्त सम्पत्ति बिक्री नहुँदासम्म त्यसलाई नियामकीय जगेडामा नै छुट्याउनुपर्ने व्यवस्था छ । यसले बैंकहरुले देखाउने नाफाबाट सेयरधनीले लाभांश पाउने रकम धेरै कम हुन्छ ।

स्प्रेडको सुविधा सकिँदा मर्जरमा गएका बैंकलाई समस्या

चालु आर्थिक वर्षमा बैंकहरुको नाफामा त्यति सुधार नभए पनि वितरणयोग्य नाफामा भने धेरै सुधार देखिएको छ । आर्थिक वर्ष २०७९/८० को मा १२ वटा वाणिज्य बैंक मर्जर भएर ६ वटा कायम भएको थिए । उक्त वर्षको दोस्रो र तेस्रो त्रैमासमा मर्जर भएका ती बैंकहरुले मर्जर भएको मितिले एक वर्षसम्म मर्जरको सहुलियत स्वरुप कर्जा र निक्षेपको भारित औसत ब्याजदर अन्तर (स्प्रेड) प्रतिशत थप १ प्रतिशत कायम गर्न पाउने थिए ।

जसले गर्दा गत वर्षको तेस्रो त्रैमासको तुलनामा चालु आर्थिक वर्षको तेस्रो त्रैमासमा मर्जरमा गएको अधिकांश वाणिज्य बैंकहरुको खुद ब्याज आम्दानी नै घटेको छ । गत आर्थिक वर्षको दोस्रो र तेस्रो त्रैमासम्म मर्जरका कराण १ प्रतिशत थप स्प्रेडको सुविधा पाउनेमा लक्ष्मी सन्राईज, ग्लोबल आईएमई, हिमालयन, प्रभु, कुमारी र नेपाल इन्भेष्टमेन्ट मेगा बैंक थिए ।

यीमध्ये सबैभन्दा धेरै खुद ब्याज आम्दानी घट्नेमा प्रभु बैंक छ । बैंकको खुद ब्याज आम्दानी १ अर्ब ३५ करोडले घटेको छ । त्यस्तै ग्लोबल आईएमई र नेपाल इन्भेष्टमेन्ट मेगा बैंकको ६९ करोडले घट्दा लक्ष्मी सन्राइज बैंकको ६३ करोड र कुमारी बैंकको साढे ५१ करोडले घटेको छ । यसले पनि बैंकहरुको नाफा अपेक्षित रुपमा बढ्न सकेको देखिँदैन ।

तरलता अभावले ग्राहक खोस्न सुरू

पछिल्लो २ आर्थिक वर्षयता लगातार बैंकहरुको अधिक तरलताको दवाबमा छन् । जसले गर्दा बैंकहरुबीच ग्राहक खोस्ने प्रतिस्पर्धा सुरु भएको छ । सोही कारण बैंकहरुले स्प्रेड दर घटाउँदै लगेका छन् । जसले गर्दा बैंकहरुको आम्दानीमा नै कमी आउँदा नाफा खासै बढ्न सकेको छैन ।

चालु आर्थिक वर्षको तेस्रो त्रैमाससम्म वाणिज्य बैंकहरुले सम्भावित कर्जा नोक्सानीको लागि गरेको प्रोभिजन अघिल्लो वर्षको सोही अवधिको तुलनामा घटेको छ । प्रोभिजन गरेको रकम घटे पनि बैंकहरुको नाफा बढ्न सकेको छैन । सबैजसो बैंकको खुद सेवा तथा कमीसन आय र खुद ट्रेडिङ आयमा वृद्धि भएको छ । त्यसका बाबजुत पनि बैंकहको नाफामा सामान्य मात्रै सुधार देखिएको हो ।

निष्क्रिय कर्जा बढ्दो

बैंकहरुको निष्क्रिय कर्जा बढ्दो क्रममा नै देखिएको छ । २० मध्ये ९ वाणिज्य बैंकको निष्क्रिय कर्जा ५ प्रतिशत भन्दा माथि पुगेको छ । एभरेष्ट, स्ट्यान्डर्ड चार्टर्ड र सानिमा बैंकको मात्रै कुल निष्क्रिय कर्जा ४ प्रतिशतभन्दा तल छ । यसले वाणिज्य बैंकहरुको औसत निष्क्रिय कर्जा नै ५ प्रतिशतभन्दा माथि पुगेको देखाउँछ ।

जसले गर्दा चालु आर्थिक वर्षमा पनि बैंकहरुले सम्भावित कर्जा नोक्सानी व्यवस्थाको लागि ३५ अर्ब ७ करोड ३० लाख रुपैयाँ छुट्याएका छन् । गत आर्थिक वर्षको सोही अवधिमा ३९ अर्ब ८७ करोड ६३ लाख रुपैयाँ कर्जा नोक्सानी व्यवस्थामा छुट्याएका थिए ।

बैंकहरुको कर्जा नोक्सानी व्यवस्था लगातार बढ्दै जाँदा निष्कृय कर्जा बढ्दै गएको त्यसले पनि देखाउँछ । गत गत वर्षको तुलनामा बैंकहरुले चालु आर्थिक वर्षको तेस्रो त्रैमासमा ब्याज उठाउन सफल हुँदा बैंकहरुको वितरणयोगय नाफामा भने उलेख्य सुधार देखिएको छ । विगतदेखि राष्ट्र बैंकले दिएको सुविधाले बैंकहरुले तान्दै ल्याउन प्रयास गर्दा पनि नियमिक कर्जा तिर्न नसकेको केही ऋणीहरु अब निष्क्रिय वर्गमा परेको बैंकरहरु बताउँछन् ।

अन्य ऋणीहरुके ब्याज रिकभरीमा सुधार देखिएसँगै उठ्न बाँकी ब्याज रिभर्स भएको र वितरणयोग्य नाफामा समेत केही सकारात्मक प्रभव देखिएको एक बैंकका प्रमुख कार्यकारी अधिकृतले बताए । निर्माण व्यवसायी बाहेक राष्ट्र बैंकले लगानी गर्न भनेको कृषि र साना तथा मझौला व्यवसाय कर्जा (एमएसएमई) को रिकभरमा समस्या रहेको ती बैंकहरले बताए ।

रिकभरी सुधारोन्मुख

४१ अर्ब २५ करोड कुल नाफा आर्जन गर्दा २१ अर्ब ४० करोड वितरणयोग्य नाफा आर्जन गर्नु बैंकहरुको कर्जा रिकभरी सुधारउन्मुख रहेको देखाउँछ । विगतकै त्रैमासमा बैंकहरुको सम्पत्तिको गुणस्तर बिग्रँदै गए पनि तत्कालीन गभर्नर महाप्रसाद अधिकारीले कार्यकालको अन्तिममा बैंकहरुको वित्तीय अवस्था खराब नदेखियोस् भनेर नै ५ प्रतिशतभन्दा बढी निष्क्रिय कर्जा नदेखाउन निर्देशन दिएको कतिपय बैंकर र राष्ट्र बैंककै अधिकारी पनि स्वीकार गर्छन् ।

तर, आर्थिक वर्षको तेस्रो त्रैमासमा आउँदा राष्ट्र बैंकले नै कुल निष्क्रिय कर्जा ८ प्रतिशतसम्म रहेको बैंकमा राष्ट्र बैंकको विभिन्न कोषमा रहेको रकम निक्षेपमा लगानी गर्ने भन्दै संशोधित व्यवस्था जारी गर्यो । जसले गर्दा बैंकहरुलाई वास्तविक उन्मुख निष्क्रिय कर्जाको तथ्यांक सार्वजनिक गरेका हुन् ।

यसकारण १०० गुणाले बढ्यो वितरणयोग्य नाफा

बैंकहरुको बिग्रिएको कर्जा निष्क्रियमा वर्गीकरण भएको र अन्य कर्जामा उठ्न बाँकी बक्यौता ब्याज उठाउन बैंकहरु सफल भएकै कारण वितरणयोग्य मुनाफामा उल्लेख्य सुधार देखिएको हो । चालु आवको तेस्रो त्रैमाससम्म २० मध्ये ३ वाणिज्य बैंकको मात्रै वितरणयोग्य नाफा ऋणात्मक रहेको तथ्यांक छ । कुमारी बैंकको १ अर्ब १३ करोड २९ लाख रुपैयाँले ऋणात्मक हुँदा एनआईसी एशिया बैंकको ९० करोड २२ लाख रुपैयाँ र प्रभु बैंकको ३७ करोड ६६ लाख रुपैयाँले वितरणयोग्य नाफा ऋणात्मक छ ।

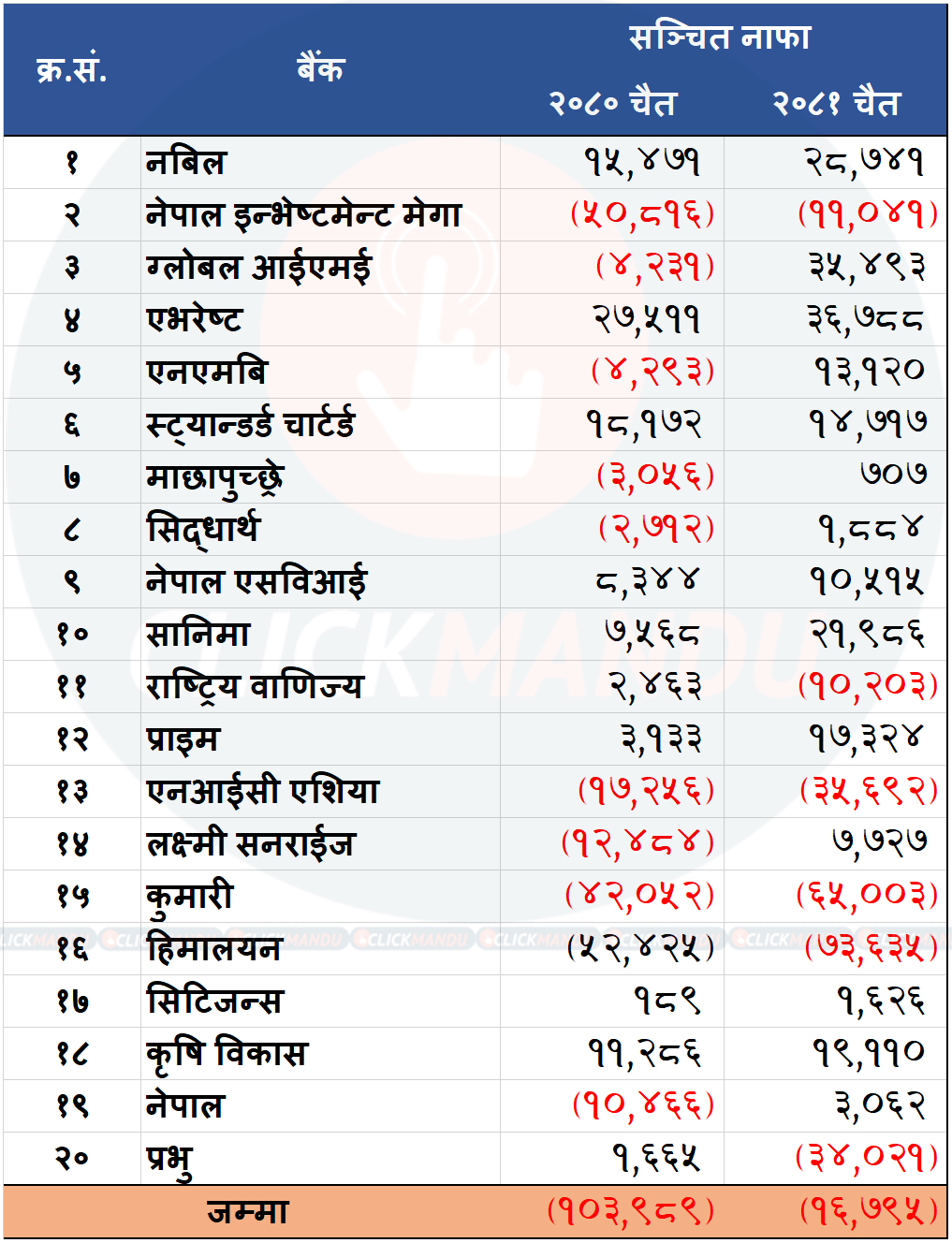

विगतको सञ्चित नोक्सानीले गर्दा चैत मसान्तमा वाणिज्य बैंकहरुको समग्रमा भने सञ्चित नोक्सानीमा नै रहेको देखिन्छ । चैत मसान्तमा १ अर्ब ६७ करोड ९ लाख रुपैयाँले सञ्चित नोक्सानीमा छन् । गत आर्थिक वर्षको तेस्रो त्रैमासमा वाणिज्य बैंकहरुको सञ्चित नोक्सानी १० अर्ब ३९ करोड ८९ लाख थियो ।

यसले पनि वाणिज्य बैंकहरुको वित्तीय अवस्था सुधारउन्मुख रहेको देखाउँछ । विशेष गरी नेपाल राष्ट्र बैंकले चालु आर्थिक वर्षको प्रथम त्रैमासमा एक परिपत्र मार्फत बैंकहरुले उठ्न बाँकी बक्यौता ब्याजबाट जगेडा कोष र संस्थागत सामाजिक उत्तरदायित्व कोषमा छुट्याएको रकम घटाएर मात्रै नियामकीय जगेडा कोषमा जम्मा गर्दा हुने व्यवस्था गरिदियो । यसअघि कर्मचारी बोसन र आयकरको लागि भुक्तानी गरेको रकम छुट्याएर नियामकीय जगेडा कोषमा जम्मा गर्नुपर्ने व्यवस्था थियो ।

त्यसरी जम्मा गर्नुपर्दा नउठेको ब्याजबाट करिब ६३ प्रतिशत नियामकीय जगेडामा जम्मा गर्दै आएकोमा अब साधारण जगेडाकोषमा छुट्याएको २० प्रतिशत र सीएसआरको १ प्रतिशत समेत घटाएर जम्मा गर्दा नउठेको ब्याजको ५० करिब ५० प्रतिशत मात्रै जम्मा गर्दा हुने भएको छ ।

एनएफआरएस कार्यनवयनमा आएसँगै नउठको ब्याजको ६३ प्रतिशत नियामकीय जगेडामा जम्मा गर्नुपर्नेमा अब ४९.७७ प्रतिशत मात्रै जम्मा गर्दा हुने भएपछि बैंकहरुको यसअघि ६३ प्रतिशत छुट्याएको रकम पनि चालु आर्थिक वर्षमा रिभर्स गर्दै ४९.७७ प्रतिशत हुनेगरी बैंकहरुले समायोजन गरे । जसले पनि वितरणयोग्य नाफामा सुधार गरेको छ । तर, नेपाल इन्भेष्टमेन्ट मेगा, सानिमा र ग्लोबल आईएमई बैंकले विगतमा उठाउने नसकेको ब्याज उठाएर नियामकीय जगेडाबाट रिभर्स गर्दा चालु आर्थिक वर्षमा वितरणयोग्य नाफामा राम्रो योगदान गरेको देखिन्छ ।

कुन बैंकको वितरयोग्य नाफा कस्तो ?

चालु आवको तेस्रो त्रैमाससम्म सबैभन्दा धेरै वितरणयेग्य नाफा आर्जन गर्नेमा नेपाल इन्भेष्टमेन्ट मेगा बैंक छ । बैंकले ४ अर्ब ५८ करोड ९१ लाख वितरणयोग्य नाफा आर्जन गरेको हो । बैंकले गैर बैंकिङ सम्पत्ति विक्री गरेर ३४ करोड ९५ लाख रुपैयाँ र विगतमा उठ्न नसकेको ब्याज उठाएर १ अर्ब ७९ करोड ९७ लाख रुपैयाँ नियामकीय जगेडाबाट सञ्चित मुनाफामा ट्रान्सफर गर्न सफल भएको छ ।

जसले गदा चालु आवमा धेरै वितरणयोग्य नाफा आर्जन गर्नेमा बैंक सबैभन्दा अघि छ । यद्यपी बैंकको सञ्चित घाटा १ अर्ब ४० करोड ४१ लाख रुपैयाँ छ । गत आर्थिक वर्षको तेस्रो त्रैमासमा बैंकको सञ्चित घाटा ५ अर्ब ८ करोड १६ लाख र असार मसान्तमा बैंकको सञ्चित घाटा ५ अर्ब ६९ करोड ३२ लाख रुपैयाँ थियो ।

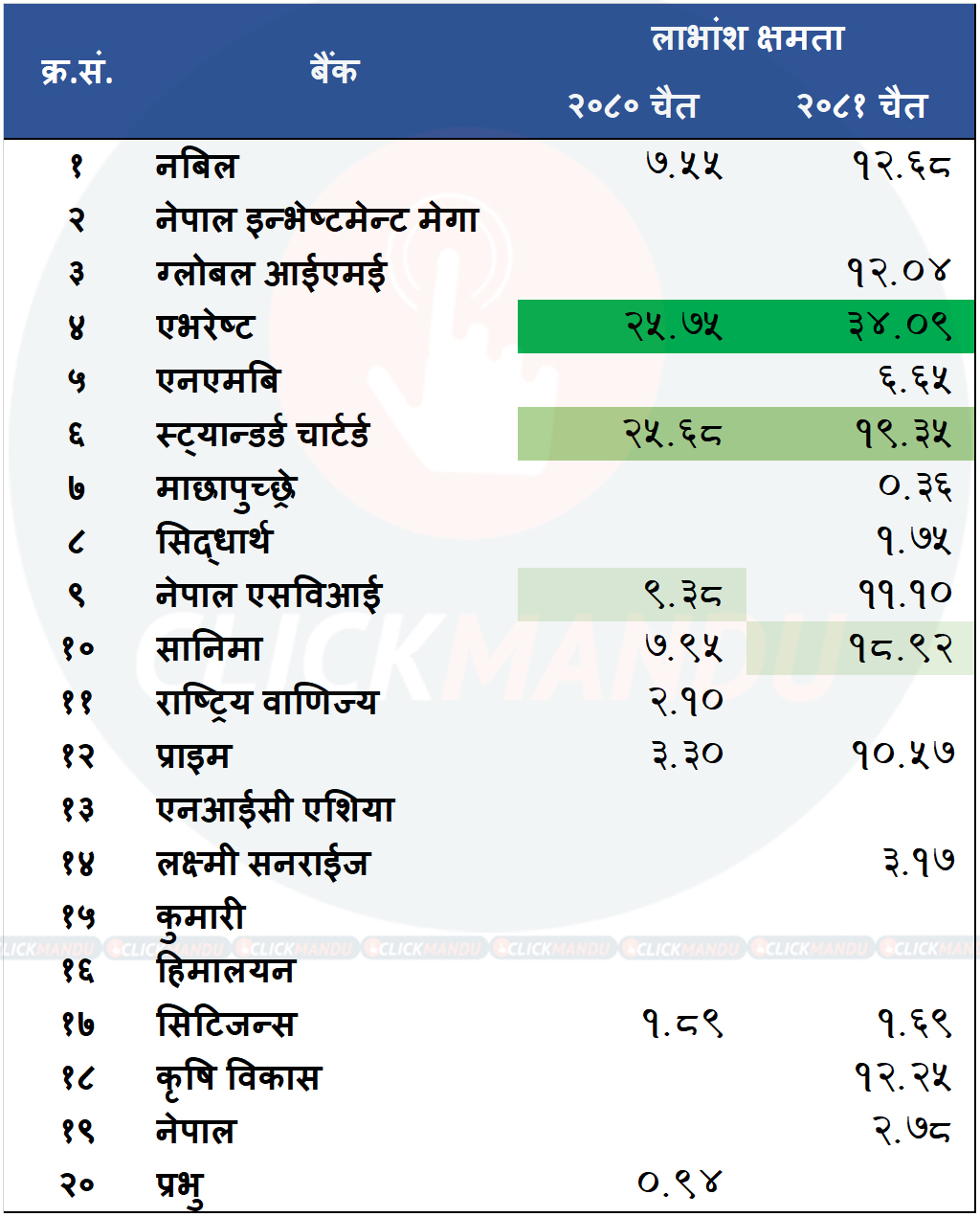

ग्लोबल आईएमई बैंकले पनि विगतमा ब्याज उठाउन नसकेर नियामकीय जगेडामा ट्रान्सफर गरेको ६८ करोड ७१ लाख रुपैयाँ र गैर बैंकिङ सम्पत्तिको ६ करोड ५० लाख रुपैयाँ रिभर्स गर्दा ३ अर्ब ५२ करोड ९६ लाख रुपैयाँ वितरणयोग्य नाफा छ । यससँगै ३ बैंकको सञ्चित नाफा ३ अर्ब ५४ करोड ९३ लाख पुगेको छ । यससँगै बैंकको लाभांश क्षमता पनि १२.०४ प्रतिशत छ ।

एभरेष्ट नम्बर वान

चालु आर्थिक वर्षको तेस्रो त्रैमासमा वितरणयोग्य नाफा र कुल लाभांश क्षमताको आधारमा पनि एभरेष्ट बैंक सबैभन्दा उत्कृष्ट देखिन्छ । बैंकको तेस्रो त्रैमाससम्मको वितरणयोग्य नाफा २ अर्ब २० करोड ४० लाख रुपैयाँ हुँदा बैंकको सञ्चित नाफा ३ अर्ब ६७ करोड ८८ लाख रुपैयाँ पुगेको छ । यस आधारमा बैंकको वार्षिक लाभांश क्षमता ३४.९ प्रतिशत छ ।

एभरेष्टपछि वार्षिक लाभांश क्षमतामा स्ट्यान्डर्ड चार्टड बैंक अगाडि देखिन्छ । चैतसम्म १ अर्ब ४१ करोड ४६ लाख रुपैयाँ वितरणयोग्य नाफा आर्जन गरेको बैंकको सञ्चित मुनाफा १ अर्ब ४७ करोड १७ लाख रुपैयाँ छ । बैंकको वार्षिक लाभांश क्षमता १९.३५ प्रतिशत छ । यस्तै सानिमा बैंकको वार्षिक लाभांश क्षमता १८.९२ प्रतिशत छ ।

चैत मसान्तसम्म १ अर्ब ४२ करोड ६ लाख रुपैयाँ वितरणयोग्य नाफा आर्जन गरेको बैंकको सञ्चित नाफा नाफा २ अर्ब १९ करोड ८६ लाख छ । बैंकले ३३ करोड ५६ लाख नउठेको ब्याज उठाएर रिभर्स गर्दा ४ करोड ८४ लाखको गैर बैंकिङ सम्पत्ति बिक्री गरेर नियामकीय जगेडाबाट सञ्चित नाफामा रिभर्स गरेको हो ।

नबिल र कृषि विकास बैंकको पनि वार्षिक लाभांश क्षमता १२ प्रतिहतमाथि छ । चैतसम्म २ अर्ब ४९ करोड ६९ लाख रुपैयाँ वितरणयोग्य मुनाफा रहेको बैंकको सञ्चित नाफा २ अर्ब ८७ करोड ४१ लाख छ । यस आधारमा बैंकको वाषिर्क् लाभांश क्षमता १२.६८ प्रतिशत छ । कृषि विकास बैंकले चैतसम्म १ अर्ब ५१ करोड ७४ लाख रुपैयाा वितरणयोग्य नाफा आर्जन गरेको छ ।

बैंकको सञ्चित नाफा १ अर्ब ९१ करोड १० लाख रुपैयाँ छ । बैंकले उठ्न नसकेको ब्याज उठाएर नियामकीय जगेडाबाट ४१ करोड ३७ लाख रुपैयाँ र गैर बैंकिङ सम्पत्ति बिक्री गरेर ९ करोड ६९ लाख रिभर्स गरेको छ । जसले गर्दा बैंकको वितरणयोग्य नाफा उल्लेख्य रुपमा बढेको देखिन्छ ।

प्राइम कमर्सिलय बैंकले पनि विगतमा ब्याज उठाउन नसकेर नियामकीय जगेडा कोषमा जम्मा गरेकोबाट ब्याज रिभकरी गर्दा वितरणयोग्य नाफा उल्लेख्य बढेको छ । बैंकले ३६ करोड २४ लाख उठ्न नसकेको ब्याज उठाएर र १ करोड ६८ लाख गैर बैंकिङ सम्पत्ति बिक्री मार्फत वितरणयोग्य नाफा रिभर्स गरेको छ। जसले बैंकको वितरणयोग्य नाफा १ अर्ब ७० करोड ७१ लाख पुग्दा सञ्चित नाफा १ अर्ब ७३ करोड २४ लाख रुपैयाँ छ । यस आधारमा बैंकको वार्षिक लाभांश क्षमता १०.५७ प्रतिशत छ ।

नेपाल एसविआई बैंकको वितरणयोग्य नाफा ४७ करोड ४९ लाख रुपैयाँ हुँदा सञ्चित नाफा १ अर्ब ५ करोड १५ लाख रुपैयाँ पुगेको छ । यस आधारमा बैंकको वितरणयोग्य नाफा ११.१० प्रतिशत देखिन्छ । बैंकले विगतमा उठ्न नसकेर नियामकीय जगेडामा छुट्याएको ब्याज उठाएर १४ करोड ८७ लाख रिभर्स गरेको छ । साथै गैर बैंकिङ सम्पत्ति बुक गरेर बेच्न नसक्दा ३५ करोड ३७ लाख नियामकीय जगेडामा छुट्याउनु परेको छ । जसले गर्दा बैंकको रिकभरीमा सुधार देखाँदा पनि वितरणयोग्य नाफा उल्लेख्य बढेको छैन ।

एनएमबि बैंकले १ अर्ब ४१ करोड वितरणयोग्य मुनाफा आर्जन गरेकोमा गत वर्षको सञ्चित नोक्सानीले गर्दा सञ्चित नाफा भने १ अर्ब ३१ करोड मात्रै छ । प्रिमियममा एफपीओर वागर्ने पर्चेज गेको करिब २ अर्ब अनपेक्षित कर तिर्नुपर्दा विगत २ आर्थिक वर्षमा लाभांश तिर्न नसकेको बैंकले अन्तिम त्रैमासमा पनि यहि वित्तीय अवस्थालाई निरन्तरता दिन सके यस पटक लाभांश वितरण गर्नेसक्ने क्षमता राख्छ । चैतसम्मको बैंकको वार्षिक लाभांश क्षमता ६.६५ प्रतिशत छ ।

गत आर्थिक वर्षको तेस्रो त्रैमामा वितरणयोग्य मुनाफा सँगै सञ्चित नोक्सानीमा रहेको लक्ष्मी सन्राईज बैंकको पनि वार्षिक लाभांश क्षमता ३.१७ प्रतिशत छ । चैतसम्म बैंकले ७५ करोड १४३ लाख रुपैयाँ वितरणयोग्य नाफा आर्जन गर्दा बैंकको सञ्चित नाफा ७७ करोड २७ लाख छ ।

सकारी लगानीको नेपाल बैंकले पनि तेस्रो त्रैमासमा राम्रो रिकभर गरेको छ । चालु आवको तेस्रो त्रैमाससम्मको बैंकको वितरणयोग्य नाफा १ अर्ब २७ करोड १३ लाख रुपैयाँ छ । बैंकको सञ्चित नाफा गत गत आर्थिक वर्षको सञ्चित नोक्सानीले करिब ३१ करोड मात्रै छ । तेस्रो त्रैमाससम्मको आधारमा बैंकको वार्षिक लाभांश क्षमता २.७८ प्रतिशत छ ।

निष्क्रिय कर्जा बढेर प्रोभिजनमा वृद्धि भएपछि नाफा घटे पनि सिटिजन्स बैंकले १४ करोड ७३ लाख रुपैयाँ वितरणयोग्य नाफा कमाएको छ । बैंकको सञ्चित नाफा १६ करोड २६ लाख हुँदा तेस्रो त्रैमाससम्मको नाफाको आधारमा वार्षिक लाभांश क्षमता १.६९ प्रतिशत देखिन्छ । सिद्धार्थ बैंकले १७ करोड वितरणयोग्य नाफा हुँदा सञ्चित नाफा करिब १९ करोड छ । त्यस्तै माछापुच्छ्रे बैंकको वितरणयोग्य नाफा ४३ करोड भए पनि गत आवको सञ्चित नोक्सानीले वितरणयोग्य नाफा ७ करोड मात्रै छ ।

हिमालयन बैंकले ७ करोड ८० लाख रुपैयाँ वितरणयोग्य नाफा काए पनि गत आवसम्म ठुलो सञ्चित नोक्सानीमा रहेकोले बैंकको कुल सञ्चित नोक्सानी नै ७ अर्ब ३६ करोड छ । त्यस्तै कुमारी बैंकको सञ्चित नोक्सानी ६ अर्ब ५० करोड रुपैयाँ र एनआईसी एशिया बैंकको ३ अर्ब ५६ करोड छ ।

प्रभु बैंकको सञ्चित नोक्सानी ३ अर्ब ४० करोड पुगेको छ । पुर्ण सरकारी स्वामित्वको राष्ट्रिय वाणिज्य बैंकले चैतसम्म २० करोड १९ लाख वितरणयोग्य नाफा कमाएको भए पनि गत आवको सञ्चित नोक्सानी उच्च हुँदा चैत मसान्तमा पनि १ अर्ब २ करोडले सञ्चित नोक्सानीमा छ । २० मध्ये ६ बैंक सञ्चित नोक्सानीमा रहेको वित्तीय विवरण प्रकाशित गरेका हुन् ।

प्रतिक्रिया