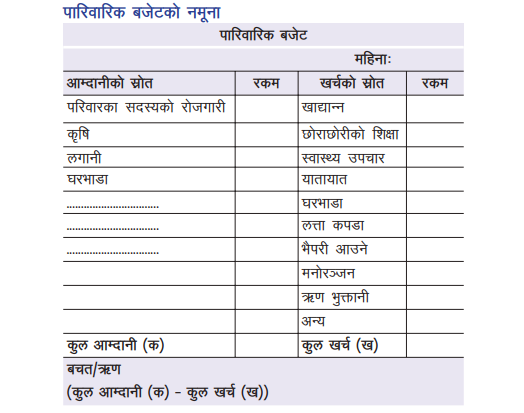

काठमाडौं । पारिवारिक आम्दानी र खर्चको अनुमानित विवरणलाई पारिवारिक बजेट भनिन्छ । पारिवारिक बजेटले आम्दानीका स्रोतहरूको राम्रोसँग लेखाजोखा गर्न र खर्चलाई व्यवस्थित, अनुशासित एवं प्राथमिकताको आधारमा गर्न सहयोग गर्दछ ।

पारिवारिक बजेट निर्माण किन गर्ने ?

– परिवारको वित्तीय लक्ष्य निर्धारण गर्न ।

– उपलब्ध वित्तीय स्रोतलाई अनुशासित तवरले खर्च गर्न ।

– फजुल खर्चलाई नियन्त्रण गरी बचतलाई प्रोत्साहन गर्न ।

– उपयुक्त क्षेत्रमा खर्च भए/नभएको मूल्यांकन गर्न ।

– परिवारको आम्दानी र खर्चलाई पारदर्शी बनाउन ।

– परिवारको आम्दानी र खर्चको प्रवृत्ति हेर्न ।

पारिवारिक बजेट कसरी बनाउने ?

– परिवारको वित्तीय लक्ष्य निर्धारण गर्ने ।

– आम्दानीका सम्पूर्ण स्रोत यकिन गर्ने ।

– खर्चको सूची तयार गर्ने ।

– खर्चका शीर्षकलाई वर्गीकरण गर्ने ।

– खर्चका क्षेत्रहरू पहिचान गर्दै प्राथमिकता तय गर्ने ।

– आयबमोजिम सम्भावित बचतको निर्क्यौल गर्ने ।

के हो आवश्यकता र चाहना ? बचत र खर्चको प्रथमिकता कसरी तय गर्ने ?

आवश्यकता र चाहनाबीचको भिन्नता छुट्याई विवेकपूर्ण वित्तीय निर्णय लिन सक्नु वित्तीय ज्ञान/ साक्षरता तर्फको पहिलो खुड्किलो हो । आवश्यकता भन्नाले जीविकोपार्जनका निम्ति चाहिने आधारभूत वस्तु तथा सेवाहरू सम्झनु पर्दछ । जस्तै खाद्यान्न, वासस्थान, लत्ताकपडा आदि । यस्ता वस्तुहरू जीवनयापनको लागि अपरिहार्य मानिन्छन् ।

आवश्यकताहरू स्थान, समय र व्यक्तिअनुसार फरक हुन्छन् । चाहना भन्नाले व्यक्तिको जीविकोपार्जनका लागि अत्यावश्यक आधारभूत वस्तु बाहेक व्यक्तिले इच्छाएका अन्य वस्तुहरू सम्झनु पर्दछ । यस्ता वस्तुहरूले जीवन सहज र सरल बनाए तापनि जीवनका लागि अत्यावश्यक मानिदैनन् ।

व्यक्तिको आय सीमित हुने हुँदा इच्छाएका सबै वस्तु तथा सेवाहरू एकै पटकमा परिपूर्ति गर्न सकिदैन । आवश्यकता तथा चाहनाहरू असीमित हुन सक्दछन् । एउटा आवश्यकता पूरा हुनासाथ अर्को आवश्यकताले जन्म लिन्छ । त्यसैले आफ्नो आय कुन कुन कुरामा खर्च गर्ने भनेर प्राथमिकता तय गर्नुपर्दछ ।

अनिवार्य आवश्यकताहरूमा खर्च गर्नुपर्दछ भने चाहनाहरूमा गरिने खर्च कम गर्नुपर्छ । आफ्नो आयको निश्चित प्रतिशत आवश्यकता र चाहनामा खर्च गर्ने र निश्चित प्रतिशत बचत गर्ने बानीले वित्तीय अनुशासन कायम गर्न मद्दत गर्दछ । सामान्यतः आफ्नो आयको ५० प्रतिशत रकम आवश्यकता पूरा गर्न, ३० प्रतिशत चाहना पूरा गर्न उपयोग गर्ने र २० प्रतिशत बचत गर्ने नियम रहेको पाइन्छ ।

आर्थिक अवस्था र आफ्नो आवश्यकताअनुसार चाहनाका खर्च कम गरी बचतलाई प्राथमिकतामा राख्न सकिन्छ । आवश्यकता र चाहनाअनुसार बचत र खर्चको प्राथमिकता तय गर्न देहायबमोजिमको प्रकृया अवलम्बन गर्न सकिन्छः

– आफ्नो आवश्यकता र चाहनाको सूची तयार गर्ने ।

– आवश्यकतातर्फका वस्तुहरूलाई अति आवश्यक, आवश्यक र न्यून आवश्यक वर्गीकरण गर्ने ।

– त्यस्तै चाहनातर्फका वस्तुहरूलाई पनि प्राथमिकताका आधारमा वर्गीकरण गर्ने ।

यस्तो सूचीले आफ्नो खर्च के मा गर्नैपर्ने र के मा नगर्दा पनि हुने भन्ने विषयको चित्रण गर्दछ ।

आवश्यकतातर्फ उच्च प्राथमिकतामा परेका वस्तुहरूमा खर्च गर्नैपर्ने हुन्छ भने अन्य वस्तुहरूलाई आफ्नो आयको निरन्तरता र अनुमानका आधारमा प्राथमिकता तय गर्नुपर्ने हुन्छ । आवश्यकता र चाहनाका लागि योजना बनाउँदा फजुल खर्चप्रति निकै सचेत हुनु पर्दछ । फजुल खर्च गर्नु हुँदैन ।

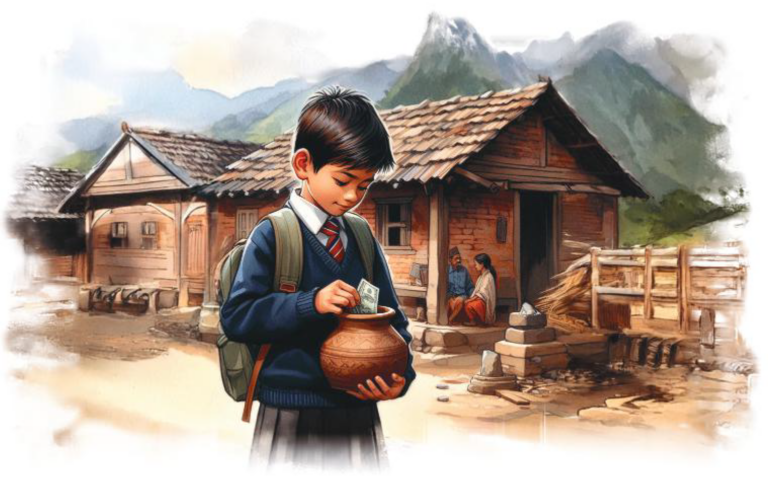

बचत के हो?

आफ्नो आम्दानीबाट खर्च कटाई जोगाएर राखिएको रकम नै बचत हो । भविष्यका विविध आवश्यकतालाई ध्यान दिई सञ्चित गरिएको रकम बचत हो । भविष्यको आवश्यकता, वित्तीय लक्ष्य तथा विभिन्न अनिश्चित प्रकृतिका खर्चलाई ध्यानमा राखेर बचतको योजना बनाउनु पर्दछ ।

बचतले हामीलाई भविष्यमा योजनाअनुसार खर्च गर्न, आफ्ना वित्तीय लक्ष्य पूरा गर्न र आकस्मिक रूपमा आइपर्ने खर्चको सामना गर्न सक्षम बनाउनका साथै सुरक्षित महसुस गराउँदछ ।

आवश्यकता र चाहनाको फरक बुझेर आफ्नो आय स्रोतबाट प्राप्त रकमबाट अत्यावश्यक खर्च, योजनाअनुसारका अन्य खर्च, कर्जा लिएको भए सोको किस्ता तिर्न, लगानी गर्न आयको प्रयोग गरी भविष्यका विविध आवश्यकतालाई दृष्टिगत गरी बचत गरियो भने सीमित स्रोतबाट अत्यधिक लाभ लिन र वित्तीय आवश्यकताहरू सहज तरिकाले पूर्ति गर्न सकिन्छ ।

बचतका फाइदा

बचतले जीविकोपार्जन, बालबच्चाको शिक्षा, मनोरञ्जन, विवाह व्रतबन्ध, मृत्यु संस्कार जस्ता सामाजिक कार्य, स्वास्थ्य उपचार, वृद्धावस्थामा हुने खर्च मात्र नभई लगानी गर्न, व्यवसाय विस्तार गर्न, आफ्ना वित्तीय लक्ष्य र सामान, सेवा वा सुविधामा खर्च गर्ने आफ्ना सपना पूरा गर्न मद्दत गर्दछ । यसका अलावा भविष्यमा आइपर्ने आकस्मिक खर्च टार्नसमेत यसले सजिलो बनाउँदछ ।

आम्दानीको सही व्यवस्थापन गरी नियमित रूपमा बचत गरियो भने आर्थिक अवस्थामा सुधार ल्याउन सकिन्छ र जीविकोपार्जन सहज र सुविधायुक्त हुनुका साथै कुनै समयमा रोजगारी गुम्यो, स्वास्थ्यमा कुनै ठूलो समस्या आयो, कुनै दुर्घटना भयो, आम्दानीको स्रोत निरन्तर हुन सकेन, अनिकाल पर्यो वा प्राकृतिक विपत्ति आइपर्यो भने पनि पहिले गरेको बचतको उपयोग गर्न सकिन्छ ।

बचतका उपाय

धेरै आम्दानी भएकाले मात्र बचत गर्ने हो वा बचत गर्न सक्दछन् भन्ने गलत धारणा अधिकांशमा रहेको पाइन्छ । तल उल्लेख गरिएका उपाय अवलम्बन गरी बचत गर्न सकिन्छ तर यसको लागि दृढ इच्छा र स्वअनुशासनले ठूलो भूमिका खेल्छ ।

– मानिसका चाहना असीमित हुने हुँदा आवश्यकतालाई विचार गरी अत्यावश्यक वस्तु वा सेवामा मात्र खर्च गर्ने बानी बसाल्ने,

– आफ्नो कमाइको केही हिस्सा नियमित बचत गरी बाँकी रकमबाट आवश्यकता पूरा गर्ने योजना बनाउने,

– इच्छा गरेको वस्तु वा सेवा महङ्गो भएमा त्यस्तोमा अहिले खर्च नगरी खर्च कटौती गर्ने,

– इच्छा गरेको वस्तु महँगो भएमा एक पटक प्रयोगमा आइसकेको वस्तु किनी खर्च कम गर्न सकिने,

– दैनिक गुजाराका उपभोग्य वस्तु तथा सेवा सुपथ मूल्यमा पाइने स्थानबाट खरिद गर्ने,

– बाहिरका महंगा खानाभन्दा घरमै बनाएर खाने,

– बालबालिकामा सानै उमेरदेखि बचत गर्ने र खुत्रुके प्रयोग गर्ने बानी बसाउने,

– लत्ताकपडा र गर गहनामा आवश्यकताअनुसार मात्र खर्च गर्ने ।

लगानी के हो ?

आम्दानी वा कुनै प्रतिफल प्राप्त गर्ने उद्देश्यले वित्तीय स्रोत खर्चगरी कुनै पनि किसिमको सम्पत्ति किनिन्छ भने त्यसलाई लगानी भनिन्छ । उदाहरणका लागि कृषकले खेतबारीमा प्रयोग गर्ने उद्देश्यले ट्र्याक्टर खरिद गर्दछ भने त्यो उसले गरेको लगानी हो । ट्र्याक्टरको प्रयोगबाट उसले छोटो समयमा आफैं खेत जोत्न सक्ने भयो । यसबाट उसको लागत कम हुन्छ र आम्दानी वृद्धि हुन्छ ।

वैदेशिक रोजगारीमा रहेको कामदारले बचतपत्र खरिद गर्यो भने त्यो बचतपत्र उसका लागि लगानी भयो । निश्चित समयमा प्राप्त हुने ब्याज नै उसको लागि प्रतिफल भयो । त्यस्तै कसैले कुनै कम्पनीको सेयर किन्छ भने त्यो सेयर स्वामित्व नै उसको लगानी भयो । यसबाट उसले प्रतिफलको रूपमा कम्पनीको नाफाको आधारमा लाभांश प्राप्त गर्न सक्दछ । यसरी आम्दानी वा प्रतिफलका लागि सम्पत्ति सृजना गर्न गरिने खर्च नै लगानी हो ।

लगानी र प्रतिफलको विषयमा कुरा गर्दा जोखिमको अवधारणा बुझ्नु पनि उत्तिकै महत्वपूर्ण हुन्छ । जोखिम शब्दले अपेक्षित परिणामबाट हुनसक्ने विचलन वा अनिश्चिततालाई बुझाउँछ । कुनै पनि लगानी गर्दा प्रतिफल वा त्यसबाट हुने आम्दानीको अपेक्षा वा आँकलन मात्र गर्न सकिन्छ, निश्चित रूपमा यति नै हुन्छ भनेर यकिनका साथ भन्न सकिँदैन । यसरी अपेक्षित परिणाम प्राप्त नहुने सम्भावना नै जोखिम हो । जुनसुकै लगानीमा कुनै न कुनै जोखिम हुन्छ ।

लगानीले वित्तीय स्रोतको परिचालन गर्दछ । निष्कृय रूपमा रहेको रकमबाट कुनै प्रतिफल प्राप्त हुँदैन । पैसा आफैं बढ्दैन । यसको मूल्य समयको अन्तरालसँगै मुद्रास्फिति वा मूल्य वृद्धिका कारण घटिरहेको हुन्छ । उदाहरणका लागि २० वर्ष पहिले सय रुपैंयाले खरिद गर्न सकिने सामान अहिले सो मूल्यमा पक्कै आउँदैन । लगानीको प्रतिफलले पैसाको घट्दो मूल्यबाट हुने घाटा पूर्ति गर्ने मात्र नभई थप आय आर्जन गर्न सघाउ पुग्दछ ।

तर, सोच विचार नगरी, पूर्ण जानकारी हासिल नगरी, भविष्यको आम्दानी वा घाटाका सम्भावना बारे नबुझी लहै लहैमा लागेर गरिएका लगानीले प्रतिफल नदिने मात्र होइन लगानी गरेको मूल धन नै डुब्न सक्छ ।

बजारमा धेरै किसिमका लगानीका विकल्प उपलब्ध हुन्छन् । ती मध्ये आफ्नो वित्तीय लक्ष्य, खर्चका प्राथमिकता, लगानीका विभिन्न विकल्पहरू सम्बन्धित ज्ञान, जोखिम बहन गर्न सक्ने क्षमता, अपेक्षित प्रतिफल आदिका आधारमा उपयुक्त विकल्प छनौट गर्नुपर्दछ । बैंक वित्तीय संस्थाको मुद्दती निक्षेप, ऋणपत्र, बचतपत्र, सेयर, म्युचुअल फण्ड, रियल स्टेट (घरजग्गा), व्यापार व्यवसाय, स्वरोजगारसम्बन्धी उद्यम आदि सबै लगानीका विकल्प हुन् ।

लगानीको निर्णय गर्दा देहायका विषयमा प्रष्ट हुनु पर्छ-

– लगानीको उद्देश्य र वित्तीय लक्ष्यको तादात्म्य,

– लगानी गर्न आवश्यक रकम र आफ्नो बचत तथा भावी वित्तीय दायित्व वा खर्चको सन्तुलन,

– लगानीमा हुने जोखिम र आफ्नो जोखिम बहन गर्न सक्ने क्षमता (लगानीबाट कुनै प्रतिफल प्राप्त नभएमा वा लगानी डुबेमा आफ्नो आर्थिक अवस्था के हुन्छ ?

– लगानीबाट अपेक्षित प्रतिफल र सो प्राप्त हुन लाग्ने समय,

– लगानी गरेको सम्पूर्ण रकम फिर्ता हुन लाग्ने अवधि

– विद्यमान नियम, कानुन र करसम्बन्धी प्रचलित व्यवस्था,

– लगानी विविधीकरणका उपाय ( आफूसँग भएको सबै बचत वा सबै वित्तीय स्रोत एकै उपकरण वा विकल्पमा लगानी गर्नु हुँदैन, विविधीकरण गर्नुपर्दछ । यसले जोखिम न्यूनीकरण गर्न मद्दत पुग्दछ ।)

– जुन क्षेत्रमा लगानी गर्न लागिएको हो त्यस क्षेत्रसम्बन्धी विस्तृत ज्ञान हुनु पर्दछ ।

(ग्लोबल मनि विकको अवसरमा नेपाल राष्ट्र बैंकले सार्वजनिक गरेको वित्तीय साक्षरता आधारभूत अवधारणाहरु नामक पुस्तकबाट)

प्रतिक्रिया