काठमाडौं । निर्माण व्यवसायीले भुक्तानी नपाउँदा बैंकहरुको निष्क्रिय कर्जा र वितरणयोग्य नाफामा गहिरो प्रभाव पर्ने भएको छ। अर्थ मन्त्रालयले निर्माण व्यवसायीलाई ‘जोसँग ठेक्का लिएको उसैसँग भुक्तानी लिनु’ भनेपछि निर्माण व्यवसायीसँगै बैंकहरु पनि संकटमा पर्ने भएका हुन् ।

जेठ महिनासम्मको विवरणअनुसार बैंकहरुले निर्माण क्षेत्रमा २ खर्ब २२ अर्ब रुपैयाँबराबरको कर्जा प्रवाह गरेका छन् । यति धेरै कर्जा निष्क्रिय भए बैंकहरुको वित्तीय स्वास्थ्य नराम्ररी बिथोलिनेछ ।

चालु आर्थिक वर्षका लागि सरकारी खाता बन्द भइसकेको छ । तर, राज्यले निर्माण व्यवसायीलाई दिन बाँकी ६० अर्ब रुपैयाँमध्ये १५ अर्ब रुपैयाँमात्र भुक्तानी गरेको छ, त्यो पनि रकमान्तरमार्फत् ।

विकासे मन्त्रालयले निर्माण व्यवसायीको भुक्तानी दिन बाँकी ६० अर्ब रुपैयाँमध्ये ३५ अर्ब रुपैयाँ रकमान्तर गरी भुक्तानी गर्न प्रस्ताव गरे पनि अर्थले १५ अर्ब रुपैयाँमात्रै रकमान्तर गरेको छ । अर्थात् निर्माण व्यवसायीले पाउन बाँकी रकम अझै ४५ अर्ब रुपैयाँ छ । यो वक्यौता रकम संघीय सरकारसँग भुक्तानी पाउन बाँकी हो । प्रदेश र स्थानीय तहसँग लिन बाँकी रकम जोड्दा करिब खर्ब रुपैयाँ हुने निर्माण व्यवसायी बताउँछन् ।

यसरी निर्माण व्यवसायीले भुक्तानी पाउन बाँकी रकम कुल कर्जाको २० प्रतिशत हो ।

केही निर्माण व्यवसायीले २ वर्षसम्म भुक्तानी नपाएको गुनासो गरेका छन् । गत फागुनमा सरकारले सार्वजनिक खरिद नियमावली संशोधन गरेपछि काम सम्पन्न भएका तर म्याद गुज्रिएका फाइलको बिल उठाउने बाटो खुलेको थियो ।

त्यसयता ४ महिना बितिसकेको छ ।

कुनै कर्जाको सावाँब्याज भुक्तानी निरन्तर नभएको ३ महिनाभन्दा बढी भएपछि सो कर्जा स्वतः निष्क्रिय बन्छ । एक बैंकरले निर्माण क्षेत्रमा आफ्नो बैंकले प्रवाह गरेको कुल कर्जाको आधा कर्जा निष्क्रिय भएको बताए ।

हाल बैंक तथा वित्तीय संस्थाको निष्क्रिय कर्जाको दर ३.९८ प्रतिशत छ । बैंकहरुबाट कुल ५१ खर्ब ३५ रुपैयाँ कर्जा प्रवाह भएको छ । यस हिसाबले बैंकहरुको कुल कर्जामध्ये २ खर्ब ४ अर्ब रुपैयाँ बराबरको कर्जा निष्क्रिय छ ।

नेपाल राष्ट्र बैंककको कर्जा वर्गिकरणसम्बन्धी व्यवस्थाअनुसार भाखा नाघेको ३ महिनासम्मको कर्जा सक्रिय कर्जा हो । भाखा ३ महिना कटेपछि यस्तो कर्जा निष्क्रियको सूचीमा सामेल हुन्छ । भाखा नाघेको १ वर्षपछि निष्क्रिय कर्जा खराब कर्जा बन्छ ।

सक्रियमध्ये भाखा नाघेको १ महिना बितेको छैन भने त्यस्ता कर्जावापत् १.२५ प्रतिशत प्रोभिजन गर्नुपर्ने व्यवस्था छ । यसैगरी भाखा नाघेको ३ महिनासम्म सुक्ष्म निगरानी कर्जाको सूचीमा राखिन्छ। यस्तो कर्जावापत् ५ प्रतिशत प्रोभिजन गरिन्छ ।

०००

हालको परिस्थितिअनुसार निर्माण व्यवसायीले ४५ अर्ब रुपैयाँ भुक्तानी पाएका छैनन् ।

सरकारले भुक्तानी दिन बाँकी ४५ अर्ब रुपैयाँ निर्माण व्यवसायीले अब कम्तिमा २०८१ कात्तिक अघि पाउने छैनन् । किनकी आर्थिक वर्ष २०८१/८२ को बजेट तथा कार्यक्रममाा ती आयोजना परेका छैनन् । वार्षिक कार्यक्रममा नपरेका शीर्षकमा रकमान्तर गर्न नहुने भएकाले २०८२ असारमा पनि भुक्तानी हुने छैन ।

निर्माण व्यवसायीको अनुकुलमा सरकार र अर्थमन्त्री बने आव २०८२/८३ को बजेटमा भुक्तानी दिन बाँकी आयोजना पर्नेछ । आर्थिक वर्ष सुरु भएको पहिलो ३ महिना रकमान्तर नगर्ने सरकारको नीति छ । जसअनुसार आव २०८२/८३ को कार्यक्रममा परेको खण्डमा रकमान्तर गरेरै भएपनि निर्माण व्यवसायीले यो रकम २०८२ कात्तिकमा भुक्तानी पाउनेछन् ।

यति धेरै भुक्तानी नपाउँदा बैंकहरुलाई कस्तो असर पर्छ ?

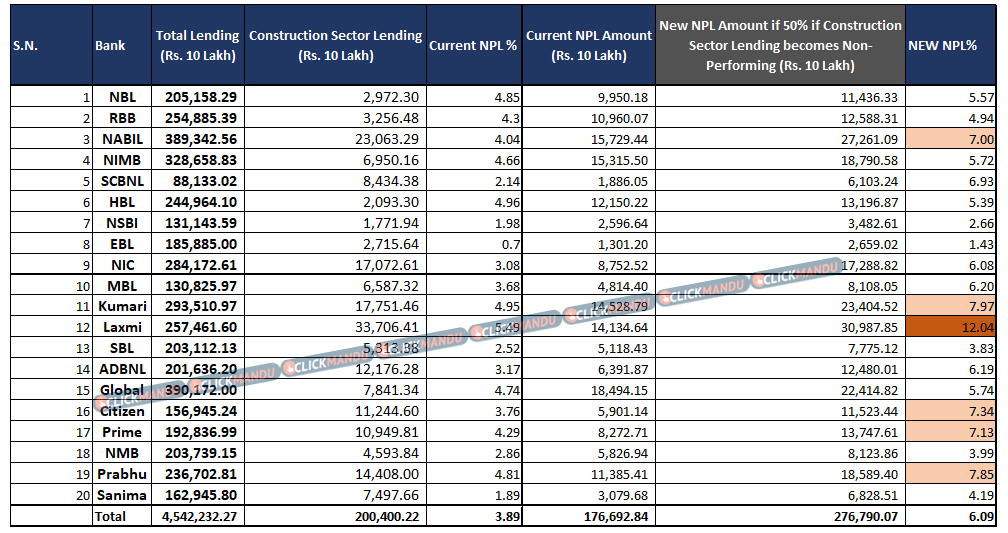

१. सुरुमा कुरा गरौं, निर्माण क्षेत्रमा प्रवाह भएको कर्जा ५० प्रतिशत अर्थात् अपेक्षित दरमा निष्क्रिय भए के हुन्छ ? अर्थात् मध्यम प्रभाव पर्दा के हुन्छ ?

निर्माण क्षेत्रमा प्रवाह भएको ५० प्रतिशत कर्जा निष्क्रिय भएको खण्डमा बैंकहरुको निष्क्रिय कर्जाको अनुपात ६.०९ प्रतिशत पुग्नेछ । अन्य क्षेत्रमा पनि समस्या छ, यसले निष्क्रिय कर्जाको अनुपात थप बढ्ने सहजै अनुमान गर्न सकिन्छ ।

तर, बैंकहरुले असार मसान्तमा आफ्नो सम्पूर्ण तागत असूलीमा लगाएको हुनाले जेठको तथ्यांक हेरेर मात्रै विश्लेषण मात्रै गर्न सकिने सिटिजन्स बैंकका प्रमुख कार्यकारी अधिकृत गणेशराज पोखरेल बताउँछन् ।

‘असार महिनामा मात्रै निर्माण क्षेत्रमा गएकाे कर्जा सिटिजन्स बैंकले उल्लेख्य असूली गरेको छ,’ पोखरेलले क्लिकमान्डुसँग भने- ‘माैद्रिक नीतिले सम्बोधन गरेको अवस्थामा थप अफ्ठ्यारो नपर्ला ।’

माथि उल्लेखित तथ्यांक हालको स्थितिमा यो अपेक्षित दर हो ।

यो मध्यम परिस्थितिमा नबिल, कुमारी, सिटिजन्स, प्राइम र प्रभु बैंकको निष्क्रिय कर्जा कुल कर्जाको अनुपातमा ७ प्रतिशत नाघ्ने देखिन्छ ।

लक्ष्मी सनराइज बैंकको निष्क्रिय कर्जाको दर भने १२ प्रतिशतभन्दा बढी हुनेछ । यस्तै अन्य ९ बैंकको निष्क्रिय कर्जा अनुपात ५ प्रतिशतभन्दा बढी हुनेछ ।

यसो हुँदा वाणिज्य बैंकहरुको कुल निष्क्रिय कर्जा १ खर्ब ७६ अर्बबाट २ अर्ब ७६ अर्ब रुपैयाँ पुग्नेछ ।

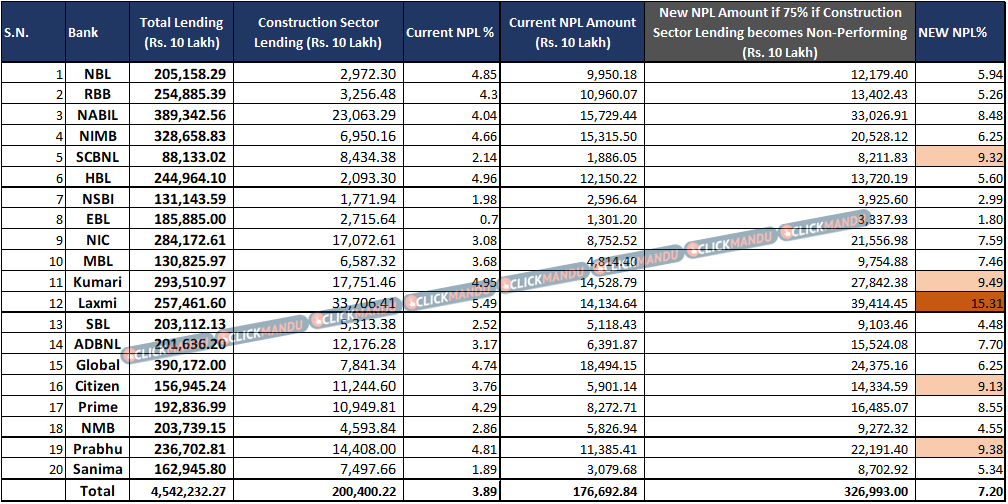

२. अब कुरा गरौं, निर्माण क्षेत्रमा प्रवाह भएको ७५ प्रतिशत कर्जा निष्क्रिय भए के हुन्छ ? अर्थात् विषम परिस्थितिमा वा अधिकतम् असर पर्दा के हुन्छ ?

निर्माण क्षेत्रमा प्रवाह भएको ७५ प्रतिशत कर्जा निष्क्रिय भएको खण्डमा बैंकहरुको निष्क्रिय कर्जाको अनुपात ७.२ प्रतिशत पुग्नेछ । यो विषम परिस्थितिमा स्ट्यान्डर्ड चार्टर्ड, कुमारी, सिटिजन्स र प्रभु बैंकको निष्क्रिय कर्जा कुल कर्जाको अनुपातमा ९ प्रतिशत नाघ्नेछ ।

लक्ष्मी सनराइज बैंकको निष्क्रिय कर्जाको दर भने १५ प्रतिशतभन्दा बढी हुनेछ । यस्तो परिस्थितिमा नेपाल एसबीआई, एभरेस्ट, सिद्धार्थ र एनएमबिको मात्रै निष्क्रिय कर्जा ५ प्रतिशतभन्दा कम हुनेछ ।

यसो हुँदा वाणिज्य बैंकहरुको कुल निष्क्रिय कर्जा १ खर्ब ७६ अर्बबाट ३ अर्ब २६ अर्ब रुपैयाँ पुग्नेछ ।

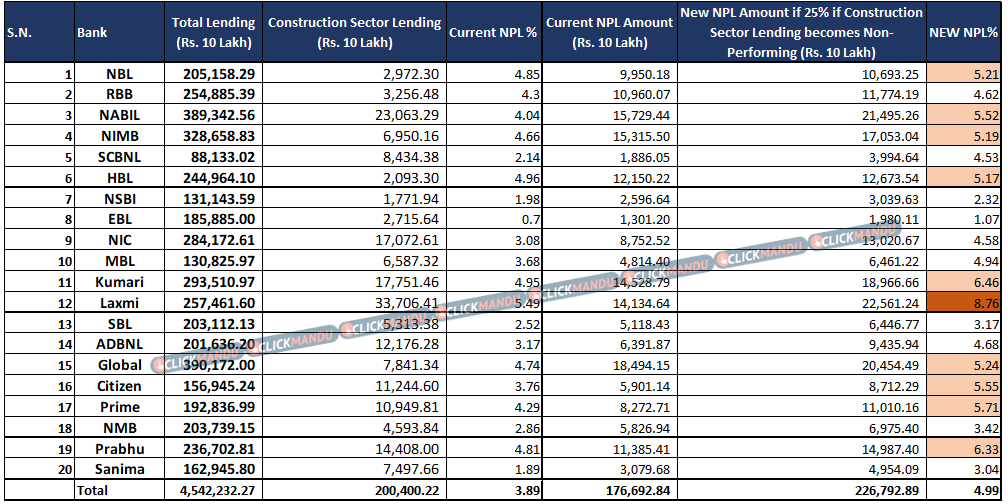

३. यसैगरी कुरा गरौं, निर्माण क्षेत्रमा प्रवाह भएको २५ प्रतिशत मात्र कर्जा निष्क्रिय भए के हुन्छ ? अर्थात् अपेक्षाभन्दा कम वा न्यूनतम प्रभाव पर्दा के हुन्छ ?

निर्माण क्षेत्रमा प्रवाह भएको २५ प्रतिशत मात्रै कर्जा निष्क्रिय भएको खण्डमा बैंकहरुको निष्क्रिय कर्जाको अनुपात ४.९९ प्रतिशत पुग्नेछ । यो न्यूनतम परिस्थितिमा नेपाल, नबिल, एनआईएमबी, हिमालयन, कुमारी, ग्लोबल सिटिजन्स, प्राइम र प्रभु बैंकको निष्क्रिय कर्जा कुल कर्जाको अनुपातमा ६ प्रतिशत नाघ्नेछ ।

लक्ष्मी सनराइज बैंकको निष्क्रिय कर्जाको दर भने करिब ९ प्रतिशत हुनेछ ।

यसो हुँदा वाणिज्य बैंकहरुको कुल निष्क्रिय कर्जा १ खर्ब ७६ अर्बबाट २ अर्ब २६ अर्ब रुपैयाँ पुग्नेछ ।

प्रतिक्रिया