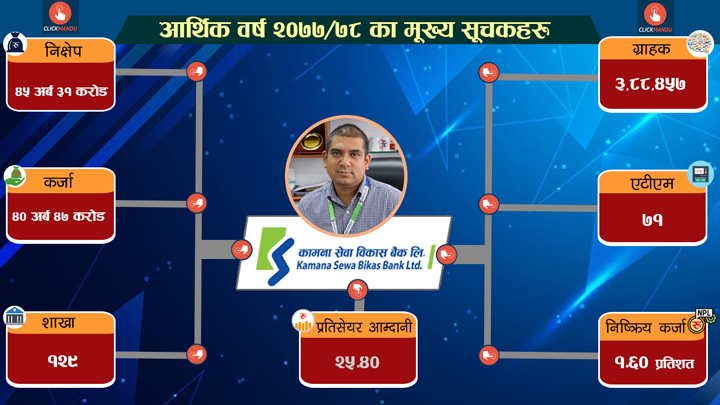

कामना सेवा विकास बैंकले पछिल्लो २ वर्षमा आक्रामक शाखा बिस्तार गरेर व्यवसाय अगाडि बढेको छ । राष्ट्रिय स्तरको विकास बैंकका रुपमा बलियो गरी अगाडि बढेको कामना सेवा विकास बैंकको प्रमुख कार्यकारी अधिकृत रुपमा पछिल्लो २ वर्षदेखि प्रवीण बस्नेत छन् । भारतको बैंकिङ क्षेत्रको समेत अनुभव भएका बस्नेतसँग नबिल, एनबी, माछापुच्छ्रे र एनआईसी एशिया बैंकमा काम गरेको अनुभव छ । चार्टर्ड अकाउन्टेन्ट समेत रहेका बस्नेतले कामना सेवा विकास बैंकलाई कसरी अगाडि बढाइरहेका छन् ? साथै, विकास बैंकको भविष्य र बैंकिङ क्षेत्रमा देखिएको तरलता अभावको विषयमा क्लिकमाण्डूका लागि आशीष ज्ञवालीले गरेको कुराकानीको सम्पादित अंश ।

कामना सेवा विकास बैंकले गतवर्ष नाफामा छलाङ मारेको छ । ११ करोडको नाफाबाट ७० करोडको नाफा कसरी सम्भव भयो ?

कामना सेवा विकास बैंकको बेस पहिला सानो थियो । जसले गर्दा नाफाको ग्रोथ बढी देखिएको हो । ११ करोड नाफा गरेको बैंकले ७० करोड नाफा गर्दा बृद्धिदर अत्यधिक हुनु स्वभाविक नै भयो । कोभिडको समयमा नाफा बढी देखियो । यसका लागि कामना सेवा विकास बैंकले भिजन नै तयार पारेर अघि बढेको थियो । त्यसको नतिजा अहिले देखिएको हो ।

बैंकमा नयाँ सञ्चालक समिति आएपछि त्यसले भिजन तयार पारेको थियो । सोहीअनुसार हामीहरु अघि बढेका हौं । कामना सेवा विकास बैंक काठमाडौंमा राष्ट्रिय स्तरको कान्छो विकास बैंक हो । राष्ट्रिय स्तरका विकास बैंकमध्ये अधिकांश सूचकमा हामी सबैभन्दा पछाडि थियौ । अहिले सञ्चालक समितिले पछाडिको स्थान छाडेर हामी टप विकास बैंक बन्नुपर्छ भने सपना देख्यो । सोहीअनुसार रणनीति बन्यो । २०८० सालसम्म टप बैंकका रुपमा पुग्ने रणनीति लियो ।

शुरुवातको २ वर्ष फिल्डमा गएर होमवर्क गर्दा बजारले नतिजा देख्न पाएको थिएन । तेस्रो वर्षमा आएपछि शाखाले पनि राम्रो व्यवसाय गर्न थाले । शाखा बिस्तारसँगै ग्राहकलाई सजिलो हुने प्रडक्ट तथा सेवा प्रवाहमा सरलीकरण गर्यौं । त्यसले गर्दा ग्राहकले बैंकको सेवालाई मनपराउनुभयो, प्रक्रियालाई सजिलो मान्नुभयो । यहीकारणले व्यवसायले पनि गती लियो । तपाईंहरुले देख्दा तेस्रो वर्षमा आएर नतिजा देखिएको हो । त्यो ३ वर्ष अगाडि शुरु भएको ठूलो रणनीतिको नतिजा हो ।

तपाईं एनआईसी एशिया बैंकबाट आएर उसको आक्रामक व्यवसाय बिस्तारको शैली कामना सेवामा अपनाउनु भएको हो ?

मेरो पहिलो जागिर नबिल बैैंकमा हो । एनआईसी एशियामा केही सिकेको पक्कै हो । र, त्यहाँ केही दिएरपनि आएको हो । मैले चार्टर्ड एकाउन्टेन्ट भारतमा गएर पढे । भारतका केही बैंकमा काम गर्ने मौका पाएँ । त्यसले भारतीय बैंकको काम गर्ने शैलीबाट केही सिक्ने मौका पाए । मेरो करिअरमा केही संस्थामा आफ्नो भिजन लागू गर्न सके र केही सकिन होला ।

कार्यान्वयन गर्न सकिने ठाउँमा अन्तर्र्राष्ट्रिय स्तरका राम्रा अभ्यासलाई कार्यान्वयन गर्ने । यसभन्दा अगाडि काम गरेका संस्थामा पनि रणनीति बनाउने भूमिकामा मैले काम गरेको थिएँ । कुनै संस्थामा व्यक्ति एक्लैको सोचले मात्रै सफलता प्राप्त हुँदैन । यो त सामूहिक सोच र सक्रियताबाट हुने हो । अर्को त्यो रणनीति बनाउन भूमिका नै थिएन भन्ने पनि होइन ।

आक्रामक शाखा बिस्तारसँगै ल्याउने प्रडक्टले व्यवसाय बढाउने कुरा बैंकिङमा देखियो । कामनाको रणनीतिले पनि व्यवसाय र नाफा बढेको देखियो होइन ?

हामीले पक्कै पनि फेरारी गाडीको नाम सुनेका छौ । फेरारी गाडीको ब्रेक लगाउने जुन सिस्टम छ त्यो विश्वमा नै सबैभन्दा उत्कृष्ट हो । १० सिकेण्डमा कति स्पिडमा लैजाने र ३५० को गतीमा कुदेको गाडीलाई ब्रेक लगाउने कुरा महत्वपूर्ण हो । आक्रामक शैली व्यवसाय वृद्धि हुन्छ भन्ने कुरा गरिरहँदा अर्को कुरा पनि ख्याल गर्नुपर्छ । रिक्स म्यानेजमेन्टको अभ्यास राम्रो भएमा त्यसबाट सकारात्मक नतिजा आउँछ । फ्रन्ट इञ्जिन आक्रामक तपाईंहरुले देख्नुहुन्छ । यसको जोखिम न्यूनिकरणका लागि पछाडिको इञ्जिन ठीक हुनुपर्छ । बैंकरको हिसाबले भन्नुपर्दा आक्रामक शैलीले होइन जोखिम न्यूनिकरणले बैंकलाई अगाडि लैजाने हो । आजका दिनमा जुन बैंकहरु आक्रामक शैलीले अगाडि बढेका छन् । उनीहरुको जोखिम व्यवस्थापनलाई ध्यान दिएमा अगाडि बढ्ने हो । विश्वमा यस्ता धेरै संस्थाहरु आए । आक्रामक शैलीपनि देखाए । कहिल्यै उठ्न नसक्ने गरेर हराएर गएका पनि उदाहरण छन् । बैंकिङ व्यवसायमा मुख्य कुरा आक्रामक शैलीको नभएर जोखिम व्यवस्थापनको हो ।

जोखिम व्यवस्थापनमा कामनाले कस्तो शैली अपनाइरहेको छ ?

जोखिम व्यवस्थापनमा प्रुडेन्ट प्राटिक्स शुरु गर्नेमा हामी अगाडि छौ । यसमा हाम्रा अग्रजहरुले पनि गाइड गर्नु भएको छ । मुख्य कुरा आफूले बैंकको स्थानीय अभ्यास के छ त्यो फ्लो गर्ने हो । अन्तर्राष्ट्रियरुपमा उत्कृष्ट मानिएका प्राटिक्सहरु के छन् भनेर आफू अपटेड हुनुपर्छ । स्थानीय अभ्यास र अन्तर्राष्ट्रिय प्राटिक्सको फ्युजन बनाएर जान सक्दा जोखिम व्यवस्थान गर्न सकिन्छ जस्तो लाग्छ ।

कुनै ठाउँको जोखिम व्यवस्थापन प्रणाली राम्रो छ भन्दैमा हाम्रो देशमा त्यो उपयुक्त नहुन सक्छ । यसलाई देशको माटो सुहाउने बनाउनुपर्छ । बैंकिङमा जोखिम व्यवस्थापन निकै नै महत्वपूर्ण हो । बैंक पब्लिकबाट निक्षेप संकलन गरेर चल्ने हो । देश विकासका लागि उपलब्ध हुने पैसाको समूह हो । हाम्रा ग्राहकले आफ्ना इच्छालाई रोक लगाएर बैंकमा ल्याएर पैसा राख्नु भएको छ । आजका दिनमा कुनैपनि बैंकले प्रुडेन्ट बैंकिङ प्राटिक्स गरेन भने छाक काटेर बचत गर्ने लाखौ जनताले सोच्न बाध्य हुनुहुन्छ । अर्थतन्त्रमा फण्ड हुने पैसा बैंकले जनताबाट जुटाउने हो । जनताको पैसा ल्याएर चलाउने भएको तथा यो पैसा देशको विकासको लागि महत्वपूर्ण हुने भएकोले जोखिम व्यवस्थापनमा विशेष ख्याल राख्नुपर्छ भन्ने हो ।

कामना सेवा विकास बैंकमा हामीले २/३ वटा प्राटिक्स लागू गरेका छौं । एउटा भनेको हाम्रो कुल बिजनेश र अपरेशन र कन्ट्रोलमा विभाजन गरेर हेरेका छौं । बिजनेशमा हुनेलाई हामीले अपरेशन र कन्ट्रोलमा जिम्मेवारी दिएका छैनौं । जो हाम्रो कन्ट्रोल क्षेत्रमा काम गर्नुहुन्छ उहाँहरु अर्को क्षेत्रमा बस्न पाउनु हुँदैन । जोखिम व्यवस्थापन विभाग राखेर मात्र हुँदैन । त्यो विभागले कत्तिको राम्रोसँग काम गर्छ भन्ने हो । जोखिम व्यवस्थापनभित्र सञ्चालन जोखिम तथा क्रेडिट रिस्क, मार्केट रिस्कका कुराहरुलाई हेर्ने तथा तथ्यांक केलाउन सक्ने छुट्टै जनशक्ति बनाएका छौ ।

उहाँहरुले हाम्रो आन्तरिक तथ्यांक मात्र नहेरर बाहिरको अर्थतन्त्रको परेको दबाब र त्यो दबाबले हाम्रो संस्थालाई पार्ने असरको बारेमा समेत विश्लेषण गरेर हामीलाई सूचित गर्नुहुन्छ । हाम्रो सपोर्ट टिमले ग्राहकलाई कसरी समयमा सेवा दिने डिजिटल प्रणालीबाट कसरी दिने भनेर काम गर्नुहुन्छ । यसबाहेक जोखिम व्यवस्थापनलाई हेर्नका लागि हाम्रो छुट्टै समिति छ । अपरेशन रिस्क म्यानेजमेन्टका लागि छुट्टै कमिटी छ । क्रेडिट रिस्क, मार्केट, लिक्विडिटी तथा एसेटका लागि छुट्टै टीम छ । यसरी जोखिम व्यवस्थापनका छुट्टै विभागका आन्तरिक सामूहिक बैठकमा यसलाई न्यूनिकरण गर्ने प्रयास गर्छौ । जुन जानकारी उच्च व्यवस्थापन र सञ्चालक समितिसम्मलाई हुन्छ ।

बैंकिङमा जुन आक्रामक शैली तपाईंहरुले अपनाउनुभयो । यसमा जोखिम कत्तिको छ ?

मैले शुरुमा पनि भने तपाईंहरुले आक्रामक शैली हेर्नु भएको छ । मैले जोखिम व्यवस्थापनलाई ध्यान दिने हो भनेको छु । १० प्रतिशतमा ग्रोथ गर्यो भने रिस्क हुँदैन र २० प्रतिशतमा ग्रोथ गर्यो भने रिस्क हुन्छ भन्ने हुँदैन । त्यो गतिमा दौडनका लागि र त्यो स्पिडमा दौड्दा हुने जोखिमको पहिचान महत्वपूर्ण हो । हामीले हिँड्ने बाटोमा गाडी सामान्य गतिमा गुडेको हुन्छ । तर, फर्मुला रेसमा कति गुणा गतिमा हिँडेको हुन्छ । दुबैको एउटै मेकानिजम त हुँदैन । जसले तीव्र गतिमा कुद्छु भनेर सोचेको हुन्छ उसले सबैभन्दा पहिले ध्यान दिनुपर्ने विषय जोखिम व्यवस्थापन हो । जसरी कम गतिमा गाडी हिँडेपनि जोखिम हुन्छ त्यसैगरी बैंकिङमा आक्रनमक शैली नभएपनि जोखिम कायमै रहन्छ ।

नेपालमा आक्रामक शैलीले बैंकिङ व्यवसाय गर्ने पूर्वाधार बनिसकेको हो ?

धेरै पूर्वाधारहरु छन् त्यसमा हिँड्न सकिन्छ । प्रकृतिको सिर्जना बाहेक अन्यन्त्र शतप्रतिशत पूरा भएको हुँदैन । जोखिम व्यवस्थापनमा जोखिम कति लिन सक्ने भन्ने कुरा आएको हुन्छ । तपाईंले पचाउन सक्ने जोखिम कति हो ? तपाईंले पचाउन सक्ने जोखिम कति हो त्यो हेर्नुपर्छ । कुनै ममः पसलमा ममः खान जानुभयो भोक लागेको छ भने पसलमा भएको सबै ममः त खान सक्नुहुन्न । त्यस्तै बैंकले पनि निश्चित सीमासम्मको जोखिम लिनसक्छ । प्रत्येक क्षेत्रमा जहाँ ग्रोथ गरेका हुन्छौ । त्यो क्षेत्रमा कति जोखिम लिन सकिन्छ भनेर हेर्नुपर्छ । तर, शतप्रतिशत जोखिम व्यवस्थापन गरेर अगाडि बढ्ने भन्ने विश्वमा कहीँ पनि हुँदैन । हामी मरणशिल हौ । केही दिन मृत्यु त पक्का छ । श्वास रहदाँसम्म मृत्यु हुने जोखिम त सधै रहने भयो ।

यसको अर्थ कामना सेवा विकास बैंकले धान्न सक्ने जोखिम लिएर अगाडि बढेको छ भन्नु भएको हो ?

कामना सेवाले आफूले धान्न सक्ने जोखिमलाई लिएर अगाडि बढेको हो । म आफू पनि जोखिम व्यवस्थापनको विद्यार्थी हो । जोखिम व्यवस्थापनका राम्रा विषयहरु कार्यान्वयन गर्दै अगाडि बढेका छौं । हामीलाई जोखिम कहाँ छ भन्ने थाह छ । प्रुडेन्ट बैंकिङ प्राटिक्स गर्दै कामना सेवा विकास बैंक अगाडि बढेको छ । कामना सेवा विकास बैंक आक्रामक शैली जोखिम व्यवस्थापनलाई मिलाएर अगाडि बढेको छ । कुनैपनि दिनमा हामीलाई अब आक्रामक शैली पुग्यो भनेर विश्राम लिने छैनौ । जबसम्म हामीले ग्राहकलाई विश्वास दिलाएर सेवा दिनसक्छौ । त्योदिनसम्म आक्रामक शैलीमा जोखिम व्यवस्थापनलाई ख्याल गर्दै अगाडि बढ्छौ । आगामी दिनमा अगाडि बढ्दै जादा नयाँ चूनौती आउने हुँदा जोखिम व्यवस्थापनका गतिला कुराहरु के हुन्छन् । त्यसलाई लिएर अगाडि बढ्ने छौ ।

आक्रामक शैलीले व्यवसाय र नाफा बढेको देखियो । अबका दिनमा कामना सेवा विकास बैंक कुन क्षेत्रमा केन्द्रित हुन्छ ?

शाखा बिस्तार भनेको बाहिरबाट हेर्दा देखिने अनुहार हो । के गर्यो भन्दा शाखा बिस्तार गरेको देख्न सजिलो हुने हो । शाखा बिस्तार व्यवसाय बढाउने मुख्य आधार हो । ग्राहकलाई आफू बसेको ठाउँबाट नजिक शाखा आएपछि बैंकमा आएर सेवा लिन सजिलो भयो । हाम्रो अवस्था कस्तो थियो भने राष्ट्रिय स्तरको विकास बैंक हुँदा ४१ वटा शाखा थियो । तर, त्यो शाखा चितवन, पोखरा र बुटवल क्षेत्रमा मात्र फैलिएको थियो । त्योभन्दा बाहिर बैंकको उपस्थिती थिएन ।

काठमाडौैंमा राष्ट्रिय स्तरको विकास बैंक भएपछि ज्ञानेश्वरमा ४१औं शाखा खुलेको हो । सञ्चालक समितिको सोच राष्ट्रिय स्तरको विकास बैंक हुनका लागि राष्ट्रिय स्तरमा उपस्थिती चाहियो । हाम्रा विशिष्ट सेवालाई ग्राहक समक्ष लैजानका लागि शाखा त चाहियो । त्यसपछि हामीले १५ वटा एटीएम बुथबाट ८५ वटा पुर्याएका छौ ।

यसबाहेक डिजिटल प्रणाली शुन्यमा थियो । अहिले केएस डिजिटल प्रणाली अपनाएका छौं । यसमा अनलाइनबाट खाता खोल्ने, डिम्याट खोल्ने तथा ऋणका लागि आवेदन दिन सकिन्छ । यसबाहेक बैंकमा नआएर नै बैंकिङ सुविधा ग्राहकलाई दिएका छौं । कतिवटा सर्भिस नाम चलेका वाणिज्य बैंकभन्दा अगाडि नै हामीले शुरु गरेका थियौं । हामीले नियामकीय व्यवस्थाभित्र बसेर ग्राहकलाई झन्झट बिना सेवा दिएका छौ ।

हामीले अनावश्यक तथ्उांक ग्राहकसँग लिँदैनौं । शाखा बिस्तारसँगै ल्याएका प्रडक्टले गर्दा ग्राहकको मन जित्न सफल भएका हौ । हामीले स्मार्ट टेलर शुरु गरेको साढे २ वर्ष भयो । यो कुरा धेरैपछि पहिलो पटक भन्दै केही वाणिज्य बैंकले प्रचार गरेका थिए । बैंक एउटा गाडी मान्ने हो भने त्यो सञ्चालनका लागि दक्ष व्यक्तिको आवश्यकता रहन्छ । हामीहरु दिगो रुपमा व्यवसाय गर्न आएका छौ । प्रतिशतको बृद्धिदर एउटा निश्चित समयपछि नदेखिन सक्छ । त्यसपछि हामीहरु भ्योलुममामा जानुपर्छ । सानोबेसमा हुँदा ठूलो प्रतिशतको वृद्धि देखिन्छ । हामीहरु आक्रामक र जोखिम व्यवस्थापनलाई सँगै अगाडि लिएर बढ्छौ ।

अब बैंकिङ क्षेत्रको कुरा गरौं । पैसा सकिएको अवस्थगा छ । वाणिज्य बैंकभन्दा विकास बैंक संयम देखिएका छन् । विकास बैंकसँग आफूलाई चाहिने पैसा भएर संयम देखिएको हो ?

वाणिज्य बैंक र विकास बैंकको कुरा गर्दा त्यहाँ हुने निक्षेपलाई बुझ्नु पर्छ । विकास बैंकमा बचत निक्षेप र मुद्दतिमा पनि व्यक्तिगत निक्षेप नै बढी हुन्छ । संस्थागत निक्षेपमा हाम्रो हिस्सा कम हुन्छ । धेरैवटा संस्थाले विकास बैंकमा निक्षेप राखेका हुँदैनन् । राष्ट्र बैंकले आफैले विकास बैंकमा निक्षेप राखेपनि अन्य सरकारी निकायले विकास बैंकमा राख्ने गर्दनन् । जसले गर्दा विकास बैंकलाई कम जोखिम हुन्छ ।

यसबाहेक अहिले आयात अत्यधिक छ । जुन कर्जा वाणिज्य बैंकबाट बढी हुन्छ । तरलताको उतारचढाव बैंकिङ क्षेत्रले भोगिरहने समस्या हो । कोरोनाको प्रभावले गर्दा बैंकमा पैसा जम्मा भएर बसेको स्थिती थियो । भ्याक्सिनसँगै हामीहरु लकडाउन गर्नुनपर्ने स्थितीमा पुग्छौ कि भन्ने आश हो । व्यवसाय गर्नेले लगानी गर्ने नै आशामा हो । व्यवसायीहरुले अब आफ्नो व्यवसाय आक्रामक शैलीले अगाडि बढाउनुपर्छ भन्ने सोचले गर्दा कर्जाको माग बढेको हो । यसबाहेक सरकारी खर्चको अवस्था कमजोर नै छ । अहिले दशैं र तिहार केन्द्रित रेमिट्यान्स बढेको छ । जसले गर्दा मंसिर १५ गतेसम्म फण्ड गर्न सजिलो हुन्छ भन्ने मेरो पूर्वानुमान हो । त्यो बेलासम्म केही सरकारी खर्च बढेमा मंसिर मसान्तसम्म धान्न सक्छ ।

पुसदेखि भने तरलतामा प्रेसर पर्छ । मुख्य कुरा चैत र वैशाखमा समस्या हुने हो । कोरोना भाइरसको अर्को चरणको जोखिम कसरी आउने हो त्यो थाह छैन । अर्को चरणको जोखिम आएमा तरलता बढी हुने अवस्था हुन्छ ।

२०७२ सालको वाणिज्य बैंकभन्दा अहिलेको राष्ट्रिय स्तरको विकास बैंकको पूँजी बलियो देखिन्छ । वाणिज्य बैंकले पनि आक्रामक व्यवसायमा छन् । विकास बैंकलाई प्रतिष्पर्धा गर्न कत्तिको सहज छ ?

सबै प्रडक्ट र सर्भिस उपदायता समाजका लागि हो । जनताले हाम्रा सर्भिस प्रयोग गर्नुहुन्छ त्यो बेलासम्म हाम्रो संस्था रहने हो । हामीले के प्रयास गरेका छौं भने हाम्रा प्रडक्ट जनताले रुचाउने गरी बनाएका छौं । वाणिज्य बैंकमा समेत काम गरेको अनुभवका आधारमा विकास बैंकका केही विशिष्ट सेवाहरु छन् ।

ग्राहकलाई बैंकिङको बानी बनाउने र पहिलो बैंकको रुपमा विकास बैंकनै थिए । ग्राहकको ग्रोथसँगै विकास बैंकको पनि ग्रोथ भयो । हामीसँग लोयल ग्राहकहरुको संख्या बढी छ । प्रतिष्पर्धापनि निकै बढी छ । विकास बैंकहरुले गरेको कामबाट नै अहिले प्रतिष्पर्धा वाणिज्य बैंकसँग हो भने प्रश्न आएको हो । सेवा पनि फरक र ग्राहकपनि फरक भएको हुँदा गाह्रो भन्ने हुँदैन ।

विकास बैंक र फाइनान्सको संख्या अब नघटाउने नीति राज्यको नीति देखिन्छ । के अब विकास बैंकहरु आपसमा मर्ज भएर चल्छन् वा वाणिज्य बैंकसँग गाभिन्छन् ?

यो लगानीकर्ताको कुरा हो । सबैको कुरा म आफूले भन्न सक्ने कुरापनि भएन । विकास बैंक एशोसियनमा कुरा गर्दा आफै बलियो भएर जाने कुरा हो । मर्जर र एक्विजेशन भन्ने कुरा बिजनेश डिसिजन हो । मर्जर तथा एक्विजेशन भन्ने कुरा मिडिया, ग्राहक तथा कर्मचारीले कसरी लिन्छन् भन्ने कुरा महत्वपूर्ण होइन । मुख्य कुरा लगानीकर्ताको कुरा हो । लगानीकर्ताले हिसाब गरेर फाइदा हुन्छ कि हुँदैन भन्ने हो । आजको दिनमा कुनैपनि विकास बैंक वाणिज्य बैंकमा गाँभिदा सेयरधनीलाई फाइदा हुने कुरा छ भने मर्जरमा जान्छन् । राज्यको नीति अब विकास बैंक र फाइनान्सको संख्या नघटाउने भन्ने छ । यसले विकास बैंकलाई बलियो भएर हिँड्न प्रोत्साहन मिल्छ । कामना सेवा विकास बैंकको कुरा गर्दा हामीहरु लिडिङ बैंक भएर जाने भन्ने हो । यात्राको क्रममा फाइदा हुने कुनै प्रस्ताव आएमा त्यसमा पछाडि नहट्ने भन्ने हो ।

कामना सेवा विकास बैंक मर्ज भएर बनेको संस्था हो । अब वाणिज्य बैंकमा जाने रणनीति हो वा विकास बैंक र फाइनान्सलाई लिएर अगाडि बढ्ने हो ?

गतवर्षसम्म हामीले क्षेत्रीयस्तरका केही संस्था लिने कोसिस गरेका थियौं । त्यो सफल भएन । भोलिका दिनमा हामीलाई राम्रो हुने प्रस्ताव आएमा त्यो बेला उपयुक्त निर्णय लिनेछौ । भोलिका दिनमा वाणिज्य बैंकमा जान दिने नीति दिएमा वाणिज्य बैंकमा नै जाने हो । तर, अहिलेको प्राथमिकता उत्कृष्ट विकास बैंक बन्ने हो ।

प्रतिक्रिया