पृष्ठभूमि

विश्व बैंकले प्रकाशित गरेको ‘वर्ल्ड डेभलपमेन्ट रिपोर्ट, २०२३’ का अनुसार आर्थिक अवसर, द्वन्द्व र हिंसा, वा अन्य विभिन्न कारणहरूले गर्दा सन् २०२३ सम्ममा विश्वभर १८ करोड ४० लाख (१८४ मिलियन) मानिसहरू आप्रवासीका रूपमा स्थानान्तरण भएको तथ्यांक प्रकाशित भएको छ । सन् २०२३ मा प्रकाशित सोही प्रतिवेदन अनुसार आप्रवासीहरूले स्वदेशमा पठाएको कुल विप्रेषण करिब ६ खर्ब ५६ अर्ब अमेरिकी डलर रहेको थियो, जुन झन्डै बेल्जियमको कुल गार्हस्थ्य उत्पादन (जीडीपी) बराबर देखिन्छ ।

विप्रेषण आप्रवाहले विदेशी विनिमय सञ्चितिमा महत्त्वपूर्ण योगदान, बाह्य दायित्व भुक्तानी गर्ने क्षमतामा वृद्धि, चालू खाता घाटा न्यूनीकरण गर्न सहयोग, सार्वभौम कर्जा रेटिङ (सोभरेन क्रेडिट रेटिङ) मा सकारात्मक प्रभाव, र भविष्यमा हुने विप्रेषण प्रवाहलाई धितो राखेर अन्तर्राष्ट्रिय बजारबाट कम लागतमा ऋण उठाउन सक्ने अवसर ‘फ्युचर फ्लो सेक्युरिटाइजेसन’ जस्ता महत्त्वपूर्ण फाइदाहरू रहेका छन् ।

उचित नीतिगत व्यवस्थामार्फत विप्रेषणलाई प्रभावकारी रूपमा उपयोग गर्न सकिएको खण्डमा देशको ‘क्रेडिटवर्दिनेस’ अर्थात् अन्तर्राष्ट्रिय वित्तीय बजारमा ऋण प्राप्त गर्ने क्षमता र विश्वसनीयता सुधारमा समेत यसले महत्त्वपूर्ण भूमिका खेल्न सक्छ ।

विश्वव्यापी परिदृश्य (ग्लोबल सिनारियो)

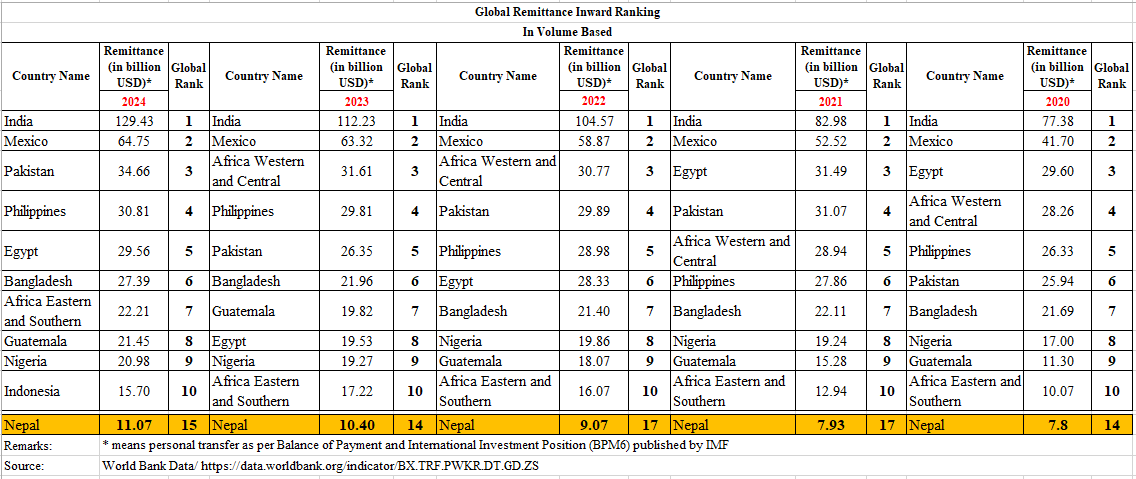

सन् २०२० देखि २०२४ सम्मको विश्वव्यापी विप्रेषण आप्रवाहको विश्लेषण गर्दा रकमका आधारमा भारत विश्वकै सबैभन्दा ठूलो विप्रेषण प्राप्त गर्ने मुलुकका रूपमा निरन्तर अग्रस्थानमा रहेको देखिन्छ । सन् २०२० मा ७७.४ अर्ब अमेरिकी डलर विप्रेषण भित्र्याएको भारतले करिब ६७ प्रतिशतको उल्लेखनीय वृद्धि गर्दै सन् २०२४ मा १२९.४ अर्ब अमेरिकी डलर विप्रेषण प्राप्त गरेको छ । त्यसैगरी, दोस्रो स्थानमा रहेको मेक्सिकोले सन् २०२० मा ४१.७ अर्ब अमेरिकी डलर विप्रेषण प्राप्त गरेकामा करिब ५५ प्रतिशत वृद्धि भई सन् २०२४ मा ६४.७ अर्ब अमेरिकी डलर पुगेको देखिन्छ ।

विश्वका प्रमुख विप्रेषण प्राप्तकर्ता मुलुकहरूको सूचीमा एसियाली राष्ट्रहरूको उल्लेखनीय उपस्थिति रहेको छ । यस समूहमा पाकिस्तान, फिलिपिन्स, बंगलादेश, इन्डोनेसिया तथा नेपाल पर्दछन् । त्यस्तै अफ्रिकी क्षेत्रबाट नाइजेरिया, इजिप्ट, पश्चिम तथा मध्य अफ्रिका, पूर्वी तथा दक्षिणी अफ्रिकाका मुलुकहरू प्रमुख प्राप्तकर्ताका रूपमा रहेका छन् भने ल्याटिन अमेरिकी क्षेत्रबाट ग्वाटेमाला लगायतका देशहरू पनि उल्लेखनीय स्थानमा छन् ।

नेपालको अवस्थालाई हेर्दा विप्रेषण प्राप्तिको रकम निरन्तर बढ्दै गएको भए तापनि विश्व वरीयतामा भने केही गिरावट आएको देखिन्छ । सन् २०२० मा १४ औं स्थानमा रहेको नेपाल सन् २०२४ सम्म आइपुग्दा १५औं स्थानमा झरेको छ । तथापि, विप्रेषण प्रवाहको परिमाणमा निरन्तर वृद्धि हुनु नेपालको बाह्य क्षेत्र सुदृढीकरण तथा अर्थतन्त्रको स्थायित्वका लागि सकारात्मक संकेतका रूपमा लिन सकिन्छ । (विस्तृत विवरण तलको तालिकामा प्रस्तुत गरिएको)

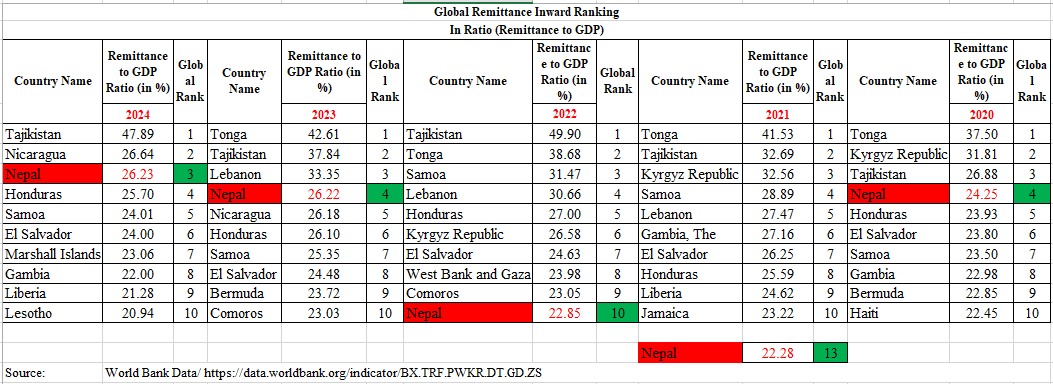

यसैगरी कुल गार्हस्थ्य उत्पादनमा विप्रेषणको अनुपात (रेमिट्यान्स टू जीडीपी रेसियो) ले अर्थतन्त्रमा विप्रेषणको निर्भरताको मात्रालाई संकेत गर्दछ । विप्रेषणले कुल गार्हस्थ्य उत्पादनमा प्रत्यक्ष योगदान नगरे तापनि बाह्य क्षेत्र स्थिरता, विदेशी विनिमय सञ्चिति र शोधनान्तर स्थिति थप मजबुत बनाउन महत्त्वपूर्ण योगदान पुर्याउँछ ।

कुल गार्हस्थ्य उत्पादनमा विप्रेषणको अनुपात उच्च रहेमा बाह्य अर्थतन्त्र र रोजगारीमा अधिक निर्भरता रहेको बुझिन्छ भने अनुपात कम भएका देशहरूको अर्थतन्त्र आन्तरिक रूपमा सबल र बाह्य अर्थतन्त्रमाथिको निर्भरता कम रहेको देखिन्छ ।

यस परिसूचकको आधारमा विश्लेषण गर्दा एसियाली मुलुकहरूको सूचीमा ताजिकिस्तान, नेपाल, लेबनान र किर्गिस्तान उच्च अनुपात भएका देशहरू हुन् भने उत्तर र मध्य अमेरिकी मुलुकहरूबाट निकारागुआ, होन्डुरस, एल साल्भाडोर, बरमुडा, जमैका र हैटी परेका छन् ।

यसैगरी ओसेनिया र प्रशान्त महासागरीय क्षेत्रबाट टोङ्गा, सामोआ, मार्शल आइल्यान्ड र अफ्रिका महादेशको सूचीमा गाम्बिया, लाइबेरिया र लेसोथो परेका छन् । (विस्तृत विवरण तलको तालिकामा प्रस्तुत गरिएको)

रेमिट्यान्स-जीडीपी अनुपात र ‘डच डिजिज’ बीचको सम्बन्ध

विकासोन्मुख अर्थतन्त्रहरूमा कुल गार्हस्थ्य उत्पादनमा रेमिट्यान्सको अनुपात (रेमिट्यान्स टू जीडीपी रेसियो) र ‘डच डिजिज’ बीचको सम्बन्ध समष्टिगत आर्थिक अनुसन्धानको विषय बनेको छ ।

परम्परागत रूपमा ‘डच डिजिज’ प्राकृतिक स्रोतसाधनको अचानक प्राप्ति वा विदेशबाट प्राप्त हुने खनिजजन्य आम्दानीका कारण सिर्जना हुने भए तापनि, ‘एम्पिरिकल’ अर्थात् अनुभवजन्य अनुसन्धानहरूले के देखाएका छन् भने ठूलो र निरन्तर रूपमा भित्रिने व्यक्तिगत रेमिट्यान्सले पनि अर्थतन्त्रमा दुरुस्तै त्यस्तै नकारात्मक लक्षणहरू निम्त्याउन सक्छ । यसलाई ‘रेमिट्यान्स इन्ड्यूस्ड डच डिजिज’ भन्ने गरिन्छ ।

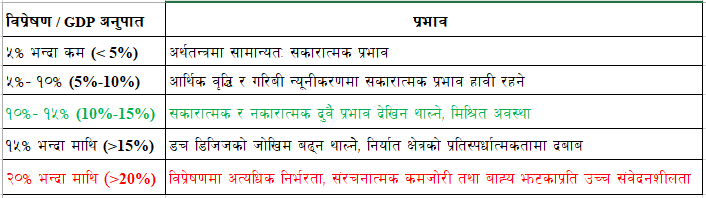

‘डच डिजिज’ कहिलेदेखि सुरु हुन्छ भन्ने सन्दर्भमा कुनै सर्वमान्य रूपमा स्वीकार गरिएको निश्चित सीमा (थ्रेसहोल्ड) छैन । तथापि, आईएमएफ, विश्व बैंक तथा शैक्षिक अनुसन्धान प्रतिवेदनहरूले विप्रेषण (रेमिट्यान्स) कुल गार्हस्थ्य उत्पादन (जीडीपी) को १० देखि १५ प्रतिशतभन्दा माथि पुगेपछि ‘डच डिजिज’ सँग सम्बन्धित जोखिमहरू क्रमशः बढ्न थाल्ने सङ्केत गरेका छन् ।

आर्थिक वृद्धिको दृष्टिकोणबाट विप्रेषणको ‘टिपिङ पोइन्ट’ वा मोडबिन्दु (ग्रोथ टर्निङ पोइन्ट) प्रायः कुल गार्हस्थ्य उत्पादनको १० देखि १५ प्रतिशतबीच रहेको देखिन्छ । यो सीमा नाघेपछि विप्रेषणको सकारात्मक प्रभाव क्रमशः कमजोर हुँदै जाने र असन्तुलनकारी प्रभावहरू बढ्न थाल्ने जोखिम रहन्छ, जसले दीर्घकालीन रूपमा आर्थिक वृद्धिलाई दिगो हुन दिँदैन भन्ने निष्कर्ष रहेको छ ।* व्यावहारिक रूपमा यसलाई निम्नानुसार व्याख्या गर्न सकिन्छ :

नेपालको सन्दर्भमा पछिल्ला वर्षहरूमा विप्रेषण प्रवाह जीडीपीको करिब २२–२७ प्रतिशत वरिपरि रहेको साथै आयातमा अधिक निर्भरता, श्रम अभाव, उत्पादनशील क्षेत्रको कमजोर वृद्धि तथा घरजग्गा मूल्यवृद्धि जस्ता डच डिजिजसँग मिल्दाजुल्दा लक्षणहरु देखिएको छ ।

*स्रोतः

1. Acosta, P., Lartey, E. K. K., & Mandelman, F. S. (2009). Remittances and the Dutch disease. Journal of International Economics, 79(1), 102–116.

2. Lartey, E. K. K., Mandelman, F. S., & Acosta, P. A. (2012). Remittances, exchange rate regimes and the Dutch disease. Review of International Economics, 20(2), 377–395.

3. Chami, R., Fullenkamp, C., & Jahjah, S. (2005). Are immigrant remittance flows a source of capital for development? IMF Staff Papers, 52(1), 55–81.

प्रसारण संयन्त्रहरू (द ट्रान्समिसन मेकानिज्म्स)

अनुभवजन्य ‘एम्पिरिकल’ मोडेलहरूले (विशेष गरी क्लासिक कोर्डन र निएरी १९८२ को ढाँचालाई) परिमार्जन गर्दै विप्रेषणका कारण सिर्जना हुने ‘डच डिजिज’ लाई मुख्य तीनवटा प्रसारण माध्यमहरूमा विभाजन गरेका छन् :

१. खर्च प्रभाव (द स्पेन्डिङ इफेक्ट): जब रेमिट्यान्स-जीडीपी अनुपातमा ठूलो वृद्धि हुन्छ, तब घरपरिवारको खर्च गर्न योग्य आम्दानी (डिस्पोजेबल इन्कम) मा तीव्र वृद्धि भई आन्तरिक समग्र माग (डोमेस्टिक एग्रिगेट डिमान्ड) लाई बढाउँछ । घरपरिवारका तात्कालिक आवश्यकता र मागहरू पूरा गर्न त्यस्ता आम्दानीहरू प्रयोगमा ल्याइने हुँदा आन्तरिक रूपमा मात्रै खपत हुने गैर-व्यापारिक वस्तुहरू ‘नन-ट्रेडेबल गुड्स’ जस्तै घरजग्गा, आन्तरिक सेवाहरू र निर्माण क्षेत्रको मूल्य बढ्छ ।

२. वास्तविक विनिमय दरको अधिमूल्यन (रियल एक्सचेन्ज रेट एप्रिसिएसन): व्यापारिक वा औद्योगिक उत्पादनका वस्तुहरूको तुलनामा गैर-व्यापारिक वस्तुहरूको मूल्य बढेसँगै देशको वास्तविक प्रभावकारी विनिमय दर ‘रियर’ बढ्ने र स्वदेशी मुद्रा बलियो (अधिमूल्यन) हुने गर्दछ । स्वदेशी मुद्राको अधिमूल्यनले गर्दा एकातिर आयात सस्तो हुने र अर्कोतिर उक्त देशका गैर-परम्परागत निर्यातजन्य वस्तुहरू (जस्तै : उत्पादनमूलक उद्योग वा कृषि) विश्व बजारमा महँगो हुन पुग्छन्, जसले गर्दा तिनीहरूको प्रतिस्पर्धात्मक क्षमता कमजोर हुन्छ ।

३. स्रोत परिचालनको प्रभाव (द रिसोर्स मुभमेन्ट इफेक्ट): गैर-व्यापारिक क्षेत्रमा मूल्य वृद्धि हुँदा यो क्षेत्र अत्यधिक नाफामूलक बन्ने र त्यसको फलस्वरूप पुँजी र श्रम उत्पादनशील एवं निर्यात केन्द्रित क्षेत्रहरू (उत्पादनमूलक उद्योग) बाट बाहिरिएर गैर-व्यापारिक क्षेत्रहरूतातर्फ आकर्षित हुने वातावरण बन्दछ ।

विश्वव्यापी सवाल र विश्लेषण (ग्लोबल इस्युज एन्ड एनालाइसिस)

– औपचारिक माध्यमबाट विप्रेषण भित्र्याउने (इन्करेजिङ रेमिट्यान्स फ्लो थ्रू फर्मल च्यानल्स)

विनिमय नियन्त्रण (एक्सचेन्ज कन्ट्रोल्स) का कारण सरकारी दर (अफिसियल रेट) र समानान्तर बजार दर (प्यारालल मार्केट रेट) बीच ठूलो भिन्नता भएका देशहरूमा प्रवासी कामदारहरूले रेमिट्यान्सको एक हिस्सा अनौपचारिक माध्यम (इन्फर्मल च्यानल्स)बाट पठाउने प्रवृत्ति उच्च रहने गर्दछ । तुलनात्मक रूपमा उच्च विनिमय दरमा पठाउन बढी फाइदाजनक हुने भएकाले उनीहरू अनौपचारिक प्रणाली प्रयोग गर्दछन् ।

यसका साथै चर्को सेवा शुल्कबाट बच्न वा कर छल्ने उद्देश्यले आम्दानी लुकाउन अनौपचारिक माध्यमहरूलाई प्रवासी कामदारहरूले प्राथमिकता दिने गर्दछन् ।

अनौपचारिक रकम स्थानान्तरण प्रणालीलाई भारतमा ‘हुण्डी’, पाकिस्तान, मध्य पूर्वका देशहरू र अफ्रिकन देशहरूमा ‘हवाला’ (Hawala), फिलिपिन्समा ‘पदाला सिस्टम’ (Padala System), इन्डोनेसियामा ‘जासा टिटिपान’ (Jasa Titipan), चीनमा ‘फि चेन’ (Fie Chien) र मेक्सिकोमा (ब्ल्याक मार्केट पेसो एक्सचेन्ज) आदि विभिन्न नामले चिनिन्छ ।

विश्व बैंकको एक अध्ययन प्रतिवेदन अनुसार विकासशील देशहरूमा, विशेष गरी उप-सहारा अफ्रिकन, पूर्वी युरोप र मध्य एसिया क्षेत्रमा अनौपचारिक विप्रेषण औपचारिक माध्यमबाट गरिने विप्रेषणको करिब ३५-७५ प्रतिशतसम्म हुन सक्ने र पूर्वी एसिया एवं प्रशान्त क्षेत्रमा यो तुलनात्मक रूपमा कम रहेको निष्कर्ष छ । (स्रोतः वर्ल्ड बैंक पोलिसी रिसर्च वर्किङ पेपर ३७०४, सेप्टेम्बर २००५) ।

– विप्रेषण लागत (रेमिट्यान्स कस्ट्स)

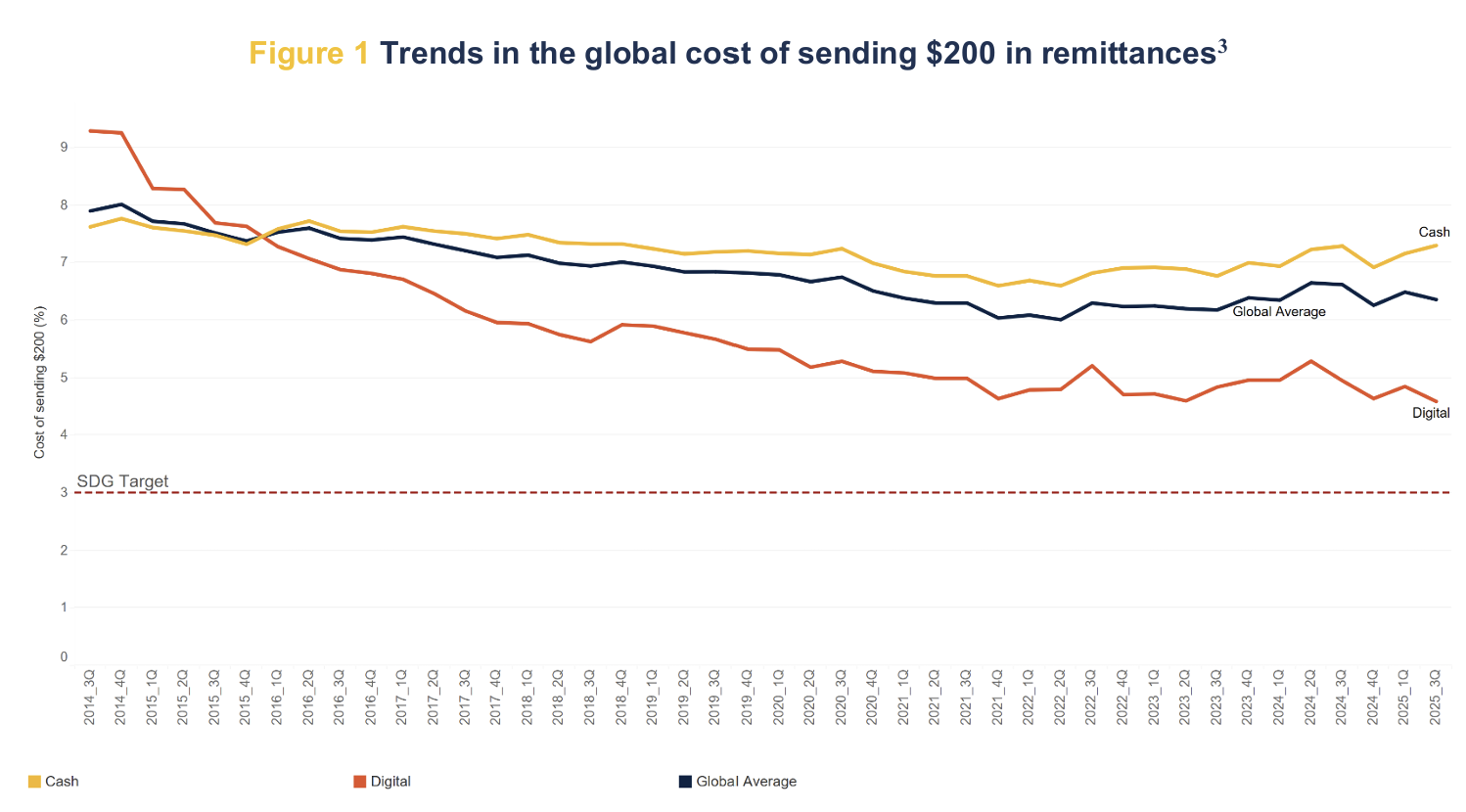

संयुक्त राष्ट्र सङ्घको दिगो विकास लक्ष्य (सस्टेनेबल डेभलपमेन्ट गोल्स)को दशौँ लक्ष्य (SDG-10) अन्तर्गत देशहरूभित्र र देशहरूबीच विद्यमान असमानता कम गर्ने र आय, अवसर एवं पहुँचमा रहेका खाडलहरूलाई पुर्दै कुनै पनि व्यक्ति, समुदाय वा राष्ट्र पछाडि नछुटोस् भन्ने सुनिश्चित गर्ने लक्ष्य राखिएको छ । यसै लक्ष्यको (एसडीजी इन्डिकेटर १०.सी.१) महत्त्वपूर्ण सूचकका रूपमा रेमिट्यान्स पठाउँदा लाग्ने लागतसँग सम्बन्धित छ, जस अन्तर्गत विश्वव्यापी रूपमा रेमिट्यान्स पठाउने औसत लागतलाई ३ प्रतिशतभन्दा कममा झार्ने र ५ प्रतिशतभन्दा बढी लागत लाग्ने महँगा विप्रेषण करिडोरहरू (हाई-कस्ट कोरिडोरहरू) लाई पूर्ण रूपमा निर्मूल पार्ने लक्ष्य छ ।

यो सूचकको तथ्याङ्क सङ्कलन र अनुगमन विश्व बैंकको ‘रेमिट्यान्स प्राइसेस वल्र्डवाइड’ (Remittance Prices Worldwide – RPW) डेटाबेसमार्फत सन् २००८ सेप्टेम्बरदेखि हरेक त्रैमासिक रूपमा हुँदै आएको छ ।

‘आरपीडब्लू’ (RPW) को सेप्टेम्बर २०२५ (प्रक्षेपित/प्रकाशित) प्रतिवेदन अनुसार २०० अमेरिकी डलर पठाउँदा विश्वव्यापी औसत लागत ६.३६ प्रतिशत लाग्ने, अर्थात् प्रति २०० डलरको विप्रेषणमा औसत १२.७२ अमेरिकी डलर सेवा शुल्क लाग्ने देखिएको छ । यद्यपि, यो औसत लागत घट्दो क्रममा छ । पूर्ण रूपमा डिजिटलमा आधारित विप्रेषण कारोबार गर्ने कम्पनीहरूको लागत झन्डै ३ प्रतिशतको ‘थ्रेसहोल्ड’ नजिक रहेको उक्त प्रतिवेदनमा उल्लेख छ ।

डिजिटलाइजेसन र बजार प्रतिस्पर्धाका कारण विश्वव्यापी रेमिट्यान्स लागत घट्न मद्दत पुगेको छ । पूर्ण रूपमा डिजिटल सेवा प्रदायक कम्पनीहरूबाट पैसा पठाउँदा उपभोक्तालाई परम्परागत विधिको तुलनामा औसत २.० देखि २.५ प्रतिशतसम्म बचत हुने प्रतिवेदनको निष्कर्ष छ ।

‘डिजिटल प्रिमियम’ अर्थात् मोबाइल बैंकिङ, अनलाइन ट्रान्सफर प्लेटफर्म र ‘फिनटेक’ कम्पनीहरूको विकासले उल्लेख्य रूपमा लागत घटाएको छ । एजेन्ट नेटवर्क, सञ्चालन खर्च तथा नगद व्यवस्थापनका कारण परम्परागत प्रणाली तुलनात्मक रूपमा खर्चिलो हुँदै गएकाले लागत अन्तर फराकिलो बन्दै गएको छ ।

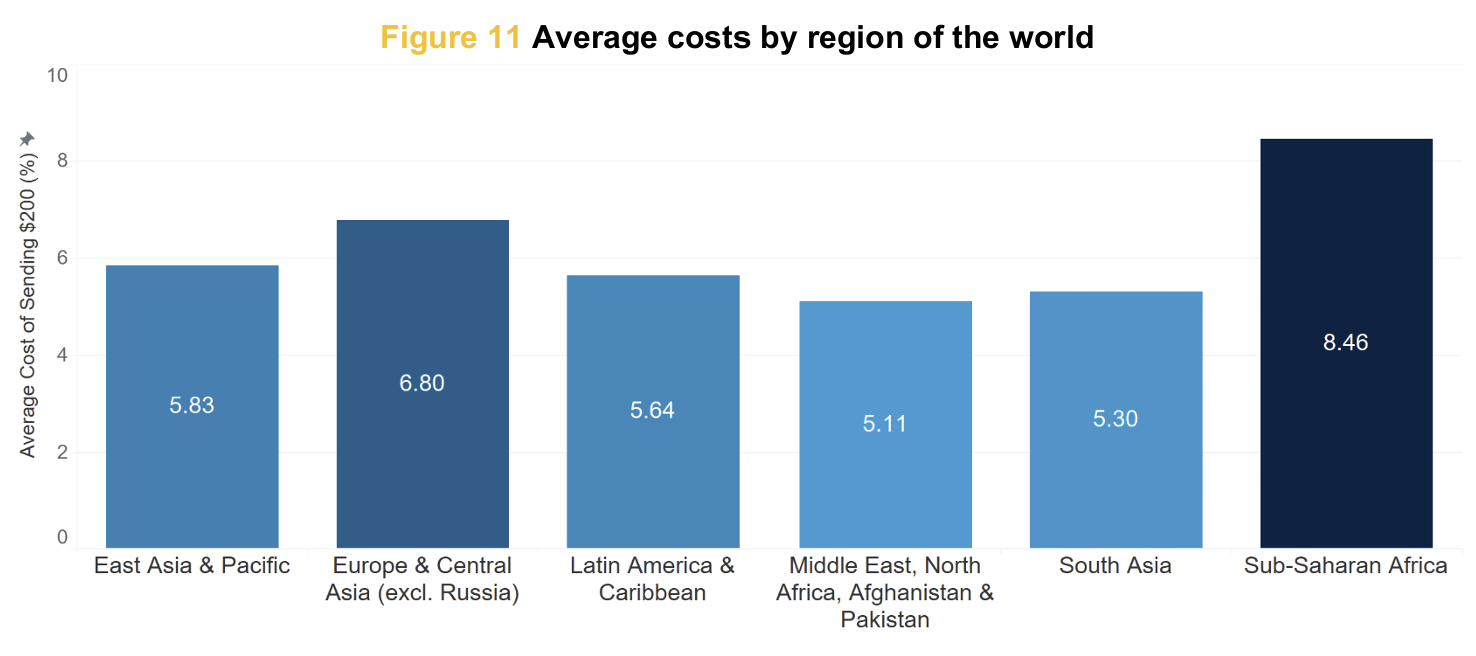

सबै क्षेत्रहरूमा विप्रेषण लागत ३.०% भन्दा कम गराउने संयुक्त राष्ट्र संघको दिगो विकास लक्ष्यलाई सीमा नाघेका कारण विश्वव्यापी रूपमा लागत अझै उच्च रहेको साथै लागतमा क्षेत्रीय असमानताहरू उल्लेखनीय रहेको देखिन्छ । सब–सहारन अफ्रिकाको औसत लागत ८.४६% सबैभन्दा बढी र मध्य पूर्व र दक्षिण एशिया कोरिडोरमा औसत लागत ५.११% रहेको सबैभन्दा कम रहेको छ ।

सब–सहारन अफ्रिका मुलुकहरुमा उच्च लागत रहने प्रमुख कारणहरूमा सेवा प्रदायकहरूबीच सीमित प्रतिस्पर्धा, अविकसित वित्तीय पूर्वाधार, नियामकीय अवरोधहरू तथा नगदमा आधारित कारोबारको उच्च रहनु आदि कारणहरु रहेका छन् ।

अपेक्षाकृत विकसित वित्तीय प्रणाली रहेको युरोप तथा मध्य एशियामा तुलनात्मक रूपमा उच्च लागत रहनुमा उच्च अनुपालन लागत (High Compliance Cost) पर्न जाने कारक तत्वको रुपमा रहेको छ । दक्षिण एशियामा तुलनात्मक रूपमा कम लागत रहनुमा विप्रेषण सेवा प्रदायकहरू बीचको प्रतिस्पर्धात्मक बजार र नीतिगत सहजताका कारण लागत घटाउन सहयोग पुगेको देखिन्छ ।

तथापि, यो लागत अझै पनि अन्तर्राष्ट्रिय लक्ष्यभन्दा उल्लेखनीय रूपमा माथि रहेको छ । उच्च विप्रेषण शुल्क लाग्ने कारण प्राप्तकर्ता पाउने वास्तविक रकम घट्न जाने, औपचारिक माध्यमबाट पठाउन निरुत्साहित हुने, यसबाट घर परिवारहरूको उपभोग, बचत, लगानी तथा गरिबी न्यूनीकरणमा समेत असर पर्ने देखिन्छ । (विस्तृत रुपमा तलको स्तम्भ चित्र हेर्नुहोस्)

– विप्रेषणलाई उत्पादनशील क्षेत्रमा परिचालन गर्ने (Leveraging Remittance to Productive Sector)

वैदेशिक रोजगारीबाट प्राप्त हुने विप्रेषणलाई केवल घरायसी उपभोग, ऋण तिर्न वा घरजग्गा खरिदमा मात्र सीमित नराखी देशको औद्योगिक, कृषि र पूर्वाधार विकास जस्ता प्रत्यक्ष प्रतिफल दिने क्षेत्रमा परिचालन गर्नु, विप्रेषणलाई उत्पादनशील क्षेत्रमा परिचालन गर्नु विश्वव्यापी रुपमा देखा परेको ज्वलन्त समस्या बनेको छ ।

सामान्यतयाः विकासोन्मुख देशहरूमा एउटा साझा चुनौतीको रुपमा विप्रषणकोे अधिकांश हिस्सा (करिब ७०–८०%) दैनिक उपभोग, ऋण तिर्न, घरजग्गा र विलासिताका सामानमा खर्च हुने विश्व बैंक तथा अन्य अन्तर्राष्ट्रिय अनुसन्धान प्रतिवेदनहरुले समेत देखाएको छ । नेपाल जस्तो आयातमा आधारित अर्थतन्त्र भएको देशका लागि विप्रेषणबाट प्राप्त हुने पैसा उपभोगमा मात्र खर्च हुने प्रवृतिको कारण तत्कालिन समस्या नदेखिए तापनि दिर्घकालमा जटिल समस्या सिर्जना हुने देखिन्छ । विप्रेषणलाई उत्पादनशील क्षेत्र जस्तै—जलविद्युत, पूर्वाधार, उद्योग, र उद्यमशीलता विकासमा परिचालन गर्न नीतिगत, वित्तीय र संरचनागत हस्तक्षेपको आवश्यकता पर्छ ।

विप्रेषण व्यक्तिगत स्रोत साधन भएकाले यसलाई प्रत्यक्ष रुपमा हस्तक्षेप (Direct Intervention) गरेर उत्पादशील क्षेत्रमा परिचालन गर्न कठिन हुन्छ । तर, अप्रत्यक्ष रुपमा विभिन्न हस्तक्षेपकारी नीति (Indirect Intervention) मार्फत विप्रेषणलाई उत्पादशील क्षेत्रमा परिचालन गर्न सकिन्छ ।

– विप्रेषण र सम्पत्ति शुद्धीकरण, आतंककारी क्रियाकलाप तथा आम विनाशका हातहतियार निर्माण तथा विस्तारमा वित्तीय लगानी (Remittance and AML/CFT/CPF) उच्च जोखिम

सम्पत्ति शुद्धीकरण, आतंककारी क्रियाकलाप तथा आम विनाशका हातहतियार निर्माण तथा विस्तारमा वित्तीय लगानी सम्बन्धी अन्तर्राष्ट्रिय मापदण्ड निर्धारक संस्था एफएटीएफले जारी गरेको FATF-40 Recommendations अर्न्तगतको Recommendation-14 मा मनी भ्यालु ट्रान्सफर सेवा (MVTS) प्रदान गर्ने प्राकृतिक वा कानुनी व्यक्तिहरू इजाजतपत्र प्राप्त वा दर्ता हुनुपर्ने र FATF Recommendations को पालना सुनिश्चित गर्नुपर्ने, इजाजतपत्र वा दर्ता बिना नै MVTS सम्बन्धी कार्य सञ्चालन गर्नेलाई उपयुक्त सजाय गर्ने वा प्रतिबन्धहरू लगाउनुपर्ने व्याख्या गर्दछ ।

तीव्र गतिको कारोबार (High Speed or Near Real Time Payment) ले अवैध स्रोतबाट प्राप्त रकमलाई छिट्टै विभिन्न देशमा (Placement and Layering) गर्न सहज, नगदमा आधारित कारोबारको हिस्सा अधिक, कम मूल्य तर धेरै पटक (Low Value and High Frequency) मा कारोबार हुने, एजेन्ट नेटवर्कको व्यापक प्रयोग, उच्च जोखिमयुक्त क्षेत्रहरू वा बैंकिङ पहुँच कमजोर भएका वा द्वन्द्वग्रस्त क्षेत्रहरूमा प्रमुख भुक्तानी माध्यम हुन सक्ने, तथा प्रतिबन्धित संस्था वा व्यक्तिहरूले अन्तर्राष्ट्रिय प्रतिबन्ध

(sanctions) छल्न साना–साना रकम विभिन्न च्यानलमार्फत पठाउन MVTS प्रयोग गर्न जोखिम उच्च रहेका कारण FATF ले MVTS वा विप्रेषणलाई उच्च जोखिमको क्षेत्रको रुपमा लिएको छ ।

विश्वव्यापी तथा क्षेत्रीय अभ्यासहरू (Global & Regional Practices)

विभिन्न देशहरूले विप्रेषण आप्रवाहलाई प्रर्वद्धन तथा उत्पादनशील क्षेत्रमा परिचालन गर्न डायस्पोरा बोन्ड, Repatriation को सुविधा, कर छुटको सुविधा, रिटर्नी उद्यमी कोष र सहुलियत ऋण (Returnee Entrepreneurship Schemes), रेमिट्यान्सको धितोकरण (Future-Flow Securitization) आदि विभिन्न किसिमका सफल अभ्यासहरू लागू भएका छन् ।

केही देशका अधिक सफल भएका परियोजनाहरुलाई देहाय बमोजिम रहेका छन् ।

१. भारतको अभ्यास (Indian Practice)

भारत सरकारले गैरआवासीय भारतीय (NRI), Overseas Citizens of India (OCI) तथा वैदेशिक रोजगारीमा रहेका भारतीय मूलका व्यक्तिहरूलाई आकर्षित गर्न विभिन्न वित्तीय साधन र प्रोत्साहन योजनाहरू सञ्चालन गरेको छ । विशेष गरी विप्रेषण निक्षेप र ब्याज दुवै पूर्ण रूपमा फिर्ता लैजान सकिने (Repatriation) सुविधा, Repatriable Rupee Accounts मार्फत लगानी तथा रकम फिर्ता लैजान सरल व्यवस्था, करमुक्त ब्याज आम्दानीको सुविधा, विदेशी मुद्रामै निक्षेप राख्न सकिने व्यवस्था, निक्षेपमा उच्च ब्याजदर उपलब्ध गराउने व्यवस्था, डिजिटल रेमिट्यान्स प्लेटफर्मको अधिक उपयोग गरेको पाइन्छ ।

यसका साथै विदेशी मुद्रा संकट वा बाह्य वित्तीय दबाबका बेला प्रवासी भारतीयहरूलाई लक्षित गरी Dispora Bond (जस्तैः India Development Bonds (1991), Resurgent India Bonds (1998), India Millennium Deposits (2000) Dispora Bond) जारी गरी ११.६ अर्ब अमेरिकी डलर संकलन गरेको अनुभव छ ।

२. मेक्सिकोको अभ्यास (Mexico Practice)

मेक्सिकोले मुख्य गरी अमेरिकामा रहेको आफ्नो डास्पोरा (प्रवासी समुदाय) बाट वार्षिक रुपमा अर्बौं डलर भित्राउने गर्दछ । प्रवासीहरुका लागि 3X1 साझेदारी कार्यक्रम (Programa 3×1 para Migrantes, कार्ड प्रणाली (Finabien र Remesas Paisano कार्डः शून्य वा न्यून शुल्कमा डिजीटल विप्रेषण पठाउने र ग्रामीण क्षेत्रमा बैंकिङ पहुँच बढाउने साधन), Paisano Invierte en tu Tierra कार्यक्रम, Migrant Housing Programs (विदेशबाट नै आप्रवासीले परिवारका लागि घर खरीद गरी क्रस वोर्डर भुक्तानी गर्न मिल्ने मार्टगेज सुविधा) रहेका छन् । यसका साथै मेक्सिको Future-Flow Securitization (FFS) को प्रयोग गर्ने पहिलो र सबैभन्दा महत्त्वपूर्ण विकासशील देशहरू मध्ये एक हो जसलाई विकास वित्त र अन्तर्राष्ट्रिय पुँजी बजार पहुँचको सफल उदाहरणका रूपमा लिने गरिन्छ ।

३. पाकिस्तानी अभ्यास (Pakistan Practice)

पाकिस्तानले मुख्य गरी गैर आवासीय पाकिस्तानीहरुलाई घरेलु वित्तीय प्रणालीसँग जोड्न र उत्पादनशील लगानी संयन्त्रको रुपमा डिजिटल माध्यम बनाएको छ । यसको लागि Roshan Digital Account: RDA मार्फत अमेरिकी डलर र पाकिस्तानी रुपैयाँ दुवैमा लाभ दिने नयाँ पाकिस्तान सर्टिफिकेट, पाकिस्तान स्टक एक्सचेन्जमा सिधा लगानी गर्ने सुविधाको व्यवस्था गरिएको छ । यसै गरी विप्रेषणलाई प्रवर्द्धन गर्न प्वाइन्टमा आधारित लोयल्टी कार्यक्रम (Point Based Loyalty Program) सञ्चालन भएको छ । साथै संकलित पोइन्टलाई आयातित सामानमा लाग्ने अन्तः शुल्क र भन्सार करमा छुट प्रयोजनका लागि, बीमा, पासपोर्ट नवीकरण गर्न तथा हवाई टिकट किन्नका लागि प्रयोग गन सकिने साथै ओभरसिज पाकिस्तानी फाउन्डेसनबाट सञ्चालित स्कुलका शूल्क भुक्तानीमा प्रयोग गर्न मिल्ने साथै स्थानिय विद्यार्थीहरुका लागि समेत हस्तान्तरण गर्न मिल्ने सुविधा लागू छ । पाकिस्तान रेमिट्यान्स इनिसिएटिभ Pakistan Remittance Initiative (PRI) स्टेट बैंक अफ पाकिस्तानबाट सिधै प्रर्वद्धित कार्यक्रम हो जहाँ विदेशबाट अमेरिकी २ सय डलर भन्दा माथिको रकम पठाएको बापतको टीटी शूल्क वापतको रकम सिधै बैंक तथा एक्सचेन्ज कम्पनीहरुलाई शोधभर्ना स्वरुप फिर्ता दिने प्रणाली रहेको छ ।

४. फिलिपिन्सको अभ्यास (Philippines Practice)

फिलिपिन्सले आफ्ना वैदेशिक रोजगारीमा रहेका नागरिकहरू Overseas Philippino Workers: OFW लाई औपचारिक माध्यमबाट विप्रेषण पठाउन प्रोत्साहन गर्न अप्रत्यक्ष प्रोत्साहन योजनाहरू विदेशी आम्दानीमा कर छुट (Income Tax Exemption), विदेशी मुद्रा जम्मा खातामा ब्याज कर छुट (FCDU Tax Exemption), विशेष बचत योजनाहरू (विशेष करमुक्त र उच्च प्रतिफल दिने सरकारी बचत योजना), विशेष रुपमा विप्रेषण संरक्षण ऐन (OFW Remittance Protection Act) जारी गरिएको छ । जसअन्तर्गत बैंक वा वित्तीय संस्थाहरूले OFW ले घरमा पैसा पठाउँदा लिने सेवा शुल्कमा ५० प्रतिशत छुट दिनुपर्ने व्यवस्था, विप्रेषण बैंक वा रेमिट्यान्स एजेन्सीहरूलाई हुने घाटा वा लागतलाई उनीहरूले आफ्नो व्यावसायिक कर कटौती (Tax Deduction) का रूपमा दाबी गर्न पाउने, विनिमय दरमा पारदर्शिता दिनुपर्ने नीतिगत व्यवस्था रहेको छ ।

५. बंगलादेशको अभ्यास (Bangladesh Practice)

बंगलादेशको आन्तरिक विप्रेषण प्रोत्साहन योजना दक्षिण एशियामै सबैभन्दा सरल र व्यापक रूपमा प्रयोग हुने विप्रेषण बोनस प्रणालीहरूमध्ये एक हो । यो वैदेशिक रोजगारीमा रहेका बंगलादेशी नागरिकहरूलाई हुन्डी जस्ता अनौपचारिक माध्यमहरूको सट्टा औपचारिक बैंकिङ च्यानलहरू मार्फत पैसा पठाउन प्रोत्साहित गर्न ल्याईएको योजना हो ।

यस अन्तर्गत बंगलादेश सरकारले विदेशमा कार्यरत बंगलादेशीहरूले औपचारिक माध्यमबाट पठाउने सबै योग्य विप्रेषणमा २.५% सरकारी नगद प्रोत्साहन (क्यास इन्सेन्टिभ) प्रदान गर्दछ । यो प्रोत्साहन रकम बंगलादेशमा स्वचालित रूपमा त्यहाँको स्थानीय मुद्रा (टाका BDT) मा थपिने गर्दछ ।

सन् २०१९ मा शुरुवात गरिएको यस योजनामा २.०% रहेकोमा सन् २०२२ मा यसलाई बढाएर २.५% प्रतिशत पुर्याई हालसम्म पनि निरन्तर रुपमा कार्यान्वयनमा रहेको छ । बंगलादेशमा यो योजना प्रभावकारी र सफल भए तापनि सरकारले बैंकहरूलाई गर्ने शोधभर्ना (Reimbursement) मा ढिलाई, ठूलो मात्रामा भुक्तानी गर्न बाँकी दायित्व र बैंकिङ प्रणालीमा तरलता (Liquidity) मा दबाब पर्ने जस्ता व्यावहारिक चुनौतीहरू देखा परेको छ ।

६. नाइजेरियाको डायस्पोरा बोन्ड (Diaspora Bond in Nigeria)

विप्रेषणलाई उपभोगबाट उत्पादनशील क्षेत्र र देशको भौतिक पूर्वाधार विकासमा फर्काउन विश्वकै सबैभन्दा सफल र ऐतिहासिक नमुना सन् २०१७ मा नाइजेरियाले जारी गरेको डायस्पोरा बोन्डलाई मानिन्छ । नाइजेरिया सरकारले सन् २०१७ मा पहिलो पटक आधिकारिक रूपमा ३०० मिलियन अमेरिकी डलरको डायस्पोरा बोन्ड सफलतापूर्वक निष्कासन गरी देशका मुख्य राष्ट्रिय राजमार्गहरूको निर्माण र स्तरोन्नति, रेलमार्गको विस्तार, विद्युत प्रसारण लाइनको सुधारमा खर्च गरिएको थियो । यस बोन्डको ब्याजदर र अवधि वार्षिक ब्याजदर ५.६२५% तोकिएको थियो र यसको परिपक्व हुने अवधि ५ वर्ष (सन् २०२२ सम्म) रहेको थियो । पूर्ण भुक्तानी सन् जुन २०२२ मा नाइजेरियाको ऋण व्यवस्थापन कार्यालय (DMO) ले सबै लगानीकर्ताहरूको सावाँ र ब्याज पूर्ण रूपमा फिर्ता गरी सफलतापूर्वक सम्पन्न गरी अन्तर्राष्ट्रिय बजारमा नाइजेरियाको साख निकै उच्च बनायो । नाइजेरियाले आफ्नो बोन्डलाई सफल बनाउन अमेरिकाको Securities and Exchange Commission (SEC) मा औपचारिक रूपमा दर्ता गराएको, स्थानीय मुद्रा नाइरामा नभई अमेरिकी डलरमा जारी गरिएको साथै, बोन्ड बिक्री गर्न नाइजेरियन सरकारले गोल्डम्यान स्याक्स (Goldman Sachs) र विन्डसर जस्ता विश्वविख्यात लगानी बैंकहरूलाई साझेदार बनाएको थियो । तुलनात्मक सुरक्षित लगानी रहेको, मुद्राको अवमूल्यन (Currency Devaluation) बाट हुने जोखिम नहुने र विश्वव्यापी व्यावसायिक रूपमा पहुँच र बिस्तार पुगेका कारण नाइजेरियालाई ऐतिहासिक सफलता मिलेको थियो । नेपालको वैदेशिक रोजगार बचत पत्र सफल नहुनुको एउटा कारण अन्तर्राष्ट्रिय बजारमा सुचीकरण, स्थानिय मुद्रा (Local Currency) मा जारी हुनु, अन्तर्राष्ट्रिय रुपमा प्रतिष्ठित व्यवसायिक घरानाको साझेदारी नहुनु पनि एउटा कारणको रुपमा लिने गरिन्छ ।

७. इजरायलको डायस्पोरा बोन्ड (Diaspora Bond)

इजरायलको डायस्पोरा बोन्ड विश्वमै सबैभन्दा पहिलो, सबैभन्दा पुरानो र सबैभन्दा सफल नमुना मानिन्छ । सन् १९४८ मा इजरायल स्थापना भएपछि युद्धले जर्जर बनेको देशको पुननिर्माण र अर्थतन्त्रलाई गति दिन पुँजीको चरम अभाव भएको तथा विदेशी बैंकहरूले इजरायललाई ऋण दिने साख संकट परेको थियो ।

त्यस्तो संकटको घडीमा इजरायलका प्रथम प्रधानमन्त्री डेभिड बेन गुरियनले सन् १९५१ मा डेभलपमेन्ट कर्पोरेसन फर इजरायल (Development Corporation for Israel) स्थापना गरेर इजरायल बोन्डको सुरुवात गरे । यो अमेरिकामा दर्ता भई ब्रोकर डिलरको रुपमा कोष संकलन गरी देशको अर्थतन्त्रलाई बलियो बनाउन, पूर्वाधार निर्माण गर्न र विदेशमा रहेका यहूदी तथा अन्य लगानीकर्ताहरूबाट पुँजी संकलन गर्न यसको सुरुवात गरिए तापनि हाल अमेरिकाका विभिन्न राज्यका पेन्सन फन्डहरू, बैंकहरू र ठूला विश्वविद्यालयका कोषहरूले समेत इजरायल बोन्डमा अर्बौं डलर लगानी गर्ने गर्दछन् ।

यसको अतुलनीय सफलताका मुख्य कारणहरूमा हरेक वर्ष निरन्तर रूपमा प्रतिवर्ष १ देखि २ अर्ब डलर बराबरको बोन्ड जारी हुने, जस्तोसुकै आर्थिक वा भूराजनीतिक संकटका बीच सावाँ वा ब्याज भुक्तानीमा ढिलाइ नगरिने (No Default), अमेरिका र युरोपमा रहेका यहुदीहरु बिच राष्ट्र भक्ति र गौरवशाली लगानीको रुपमा ब्रान्डिङ गरिएको, स–साना रकम लगानी गर्न सकिने सुविधा तथा बलियो विदेशी मुद्रा (अमेरिकी डलर, युरो र क्यानेडियन डलर) मा जारी हुने आदि रहेका छन् ।

हाल यो विश्वभर छरिएर रहेको यहुदी बिच मात्र सफल नभई युद्धका कारण ठूलो आर्थिक दबाबको अवस्थामा समेत इजरायल बोन्ड सबैभन्दा ठूलो वित्तीय रक्षा कवच (Financial Safety Net) बनेको छ ।

फिलिपिन्सको ओभरसिज वर्कर्स वेलफेयर एडमिनिस्ट्रेशन (OWWA) र बंगलादेशको Wage Earners Welfare Board (WEWB)

ओभरसिज वर्कर्स वेलफेयर एडमिनिस्ट्रेसन (OWWA) फिलिपिन्स सरकारको Department of Migrant Workers (DMW) अन्तर्गत सञ्चालन हुन्छ, जसको मुख्य उद्देश्य विदेशमा कार्यरत फिलिपिनो श्रमिकहरू तथा उनीहरूका परिवारको हित संरक्षण र प्रवर्द्धन गर्नु हो । सन् १९७७ मा स्थापना भएको Welfare and Training Fund for Overseas Workers को रूपमा स्थापना गरिएकोमा सन् १९८७ मा यसको नाम परिवर्तन गरी OWWA राखिएको थियो ।

कार्यक्षेत्र विदेश प्रस्थानपूर्व, विदेशमा कार्यरत रहँदा तथा स्वदेश फर्किएपछि समेत फिलिपिनो श्रमिकहरूलाई सहायता प्रदान गर्दछ । वित्तीय स्रोत मुख्य रूपमा वैदेशिक रोजगारीमा रहेका श्रमिकहरू तथा उनीहरूका रोजगारदाताबाट संकलित सदस्यता शुल्कबाट सञ्चालन हुने गर्दछ । यसले समेटका प्रमुख कार्यक्रम तथा सेवाहरू (सामाजिक सुरक्षा, शिक्षा तथा सीप विकास, स्वदेश फिर्ता सहायता, पुनःएकीकरण कार्यक्रम सञ्चालन गर्ने गर्दछ ।

फिलिपिन्सको OWWA जस्तै बंगलादेशले सन् १९९० मा प्रवासी श्रमिकहरूको कल्याणका लागि Wage Earners Welfare Board (WEWB) स्थापना गरेको छ । कोषको स्रोतमा विदेश जाने प्रत्येक श्रमिकबाट अनिवार्य सदस्यता शुल्क संकलन, सोबाट लगानीबाट प्राप्त आम्दानीलाई प्रयोग गरिन्छ । ठूलो संख्यामा श्रमिक विदेश पठाउने नेपालजस्ता देशहरूका लागि OWWA वा WEWB एक उपयोगी नमुनाको रूपमा लिन सकिन्छ ।

Future-Flow Securitization मोडल

भविष्यमा प्राप्त हुने निश्चित विदेशी मुद्रा आम्दानीलाई धितो बनाएर अन्तर्राष्ट्रिय पुँजी बजारबाट अहिले नै वित्तीय स्रोत जुटाउने प्रविधि हो । यसमा सर्वप्रथम भविष्यको आम्दानीको पहिचान अर्थात भविष्यमा नियमित र सुनिश्चित रूपमा आउने नगद प्रवाह (Cash Flow) लाई आधार मानिन्छ ।

यो प्रणालीमा मुख्य निर्यातयोग्य वस्तु तथा निर्यातबाट प्राप्त हुने आम्दानी (जस्तै Oil and Gas Export Receivables, Metals and Minerals and Agricultural Commodities (like coffee, sugar, or soyabean), विशेष किसिमका वित्तीय कारोबारहरु (जस्तैः वैदेशिक रेमिट्यान्स, क्रेडिट कार्डको भुक्तानी वा प्राप्ति, Telephone/Telecom Receivables आदि) प्राप्त हुने भविष्यको आम्दानीलाई विश्लेषण गरिन्छ ।

ऋण जारी गर्ने मूल संस्था (Originator) ले आफ्नो भविष्यको आम्दानीको अधिकार एउटा कानुनी रूपमा सुरक्षित स्पेशल पर्पस भेहिकल (SPV) वा ट्रष्टलाई हस्तान्तरण गरी स्पेशल पर्पस भेहिकल मार्फत बोन्ड वा ऋणपत्र जारी गरेर बजारबाट तत्कालै नगद पैसा उठाउने गर्दछ ।

Telmex – Mexico, Pakistan’s phone company (PTCL) – Pakistan, Petróleos de Venezuela, S.A.(PDVSA) -Venezuela, Cross-border worker remittances & SWIFT transfers – Banco do Brasil and Turkish Commercial Banks मा Future-Flow Securitization को सफल रुपमा प्रयोग गरेको छ ।

नेपालको परिदृश्य, सवाल र चुनौतीहरु (Nepal’s Scenario and Challenges)

विप्रेषणलाई नेपालमा विदेशी विनिमय सञ्चितिको एक मात्र मुख्य तथा भरपर्दो स्रोतको रुपमा लिइने गरिन्छ । विप्रेषणबाट प्राप्त आयलाई व्यक्तिगत खर्च कम गराई उत्पादशील क्षेत्रमा परिचालन गर्न अप्रत्यक्ष रुपमा विभिन्न हस्तक्षेपकारी नीति आवश्यक देखिन्छ ।

नेपालमा विप्रेषण प्राप्त गर्ने घरधुरीको संख्या आ.व.२०५२/५३ मा २३.४ प्रतिशत रहेकोमा नाटकीय ढंगबाट बढेर आ.व.२०७९/८० मा ७६.८ प्रतिशत पुगेको छ । त्यैगरी, आ.व.२०६७/ ६८ मा प्रति घरधुरीले प्राप्त गर्ने औसत विप्रेषणको रकम (असमायोजित) रु. ८०,४३६।– रहेकोमा तीव्र रुपमा वृद्धि भई आ.व.२०७९/८० मा ८०.४ प्रतिशत वृद्धि भई औसत विप्रेषणको रकम रु. १४५,०९३/- पुगेको छ । (स्रोतः Nepal Living Standards Survey Report IV 2022/23) ।

दैनिक उपभोगमा औसत राष्ट्रिय ७२.४ प्रतिशत र ऋण तिर्नमा १५.८ प्रतिशत खर्च हुने गरेको तथ्थ चौथो जीवनस्तर सर्वे प्रतिवेदन २०२२ मा प्रकाशित भएको छ ।

नेपालमा विप्रेषण आप्रवाह सम्बन्धी कार्य गर्न लागि विदेशी विनिमय (नियमित गर्ने) ऐन, २०१९ र नेपाल राष्ट्र बैंक ऐन, २०५८ द्वारा बमोजिम नेपाल राष्ट्र बैंकबाट विप्रेषण कम्पनीहरु तथा बैंक तथा वित्तीय संस्थाहरुलाई इजाजतपत्र प्रदान, नियमन तथा सुपरिवेक्षणको कार्य गर्दै आएको छन् ।

हाल नेपालमा २४ वटा सक्रिय विप्रेषण कम्पनीहरु र १७ वटा वाणिज्य बैंकहरुले विप्रेषण आप्रवाह (Inward Remittance) को कार्य गरिरहेको छ भने भुक्तानीका लागि विप्रेषण कम्पनीहरुबाट नियुक्त करिब ८,३२७ वटा सब एजेन्टहरु (स्रोतः Non-Bank Financial Institutions Supervision Report 2023/24) र विभिन्न बैंक तथा वित्तीय संस्थाका शाखाहरु, वालेट तथा वित्तीय कारोबार गर्ने सहकारीहरु मार्फत भुक्तानी सहजीकरण हुदै आएको छ ।

नेपालको विप्रेषण आप्रवाहमा IMF ले प्रकाशित गरेको Balance of Payments and International Investment Position Manual (BPM6): Appendix-5 मा परिभाषित गरिए अनुसार वर्गीकृत तथ्यांक उपलब्धतता नहुनु, व्यवहारिक रुपमा Worker Remittance र Compensation of employee छुट्टाउन नसक्नु, International Transaction Reporting System (ITRS) Guidelines अनुसार विप्रेषणको उद्देश्य वर्गीकरण गर्नुपर्ने व्यवस्थाको कार्यान्वयनमा कठिनाई, विप्रेषण कारोबार गर्ने निकायहरु बिच व्यवसाय विस्तारमा अस्वस्थ प्रतिस्पर्धा, नयाँ विप्रेषण कोरिडरको खोजीमा सुस्तता, साथै नियामकीय व्यवस्थाको पूर्ण पालना गर्न देखिएका मुख्य समस्याहरु रहेका छन् ।

नेपालको अर्थतन्त्रमा विप्रेषण अत्यन्त महत्त्वपूर्ण भए पनि यसको दिगोपन, उपयोगिता र व्यवस्थापनसँग सम्बन्धित विभिन्न चुनौतीहरू रहेका छन् ।

विदेशी विनिमय सञ्चिति र आयात क्षमता विप्रेषणमा अत्यधिक निर्भरता, गन्तव्य मुलुकहरूमा आर्थिक मन्दी, युद्ध, आप्रवासन नीति परिवर्तनका उत्पन्न जोखिम, अनौपचारिक माध्यम Hundi/Hawala को प्रयोग मुख्य चुनौतीहरु भए तापनि विप्रेषणलाई उत्पादनशील क्षेत्रमा न्यून उपयोग, विदेशबाट फर्किएका कामदारको सीप, बचत र अनुभवलाई उत्पादनशील क्षेत्रमा उपयोग गर्ने प्रभावकारी संयन्त्र, ग्रामीण क्षेत्र तथा केही लाभग्राही समूहमा डिजिटल वित्तीय सेवाको प्रयोग सीमित साथै डिजिटल रेमिट्यान्स सेवा उपलब्ध भए पनि प्रयोग दर अपेक्षाकृत कम रहेका कारण अर्को थप चुनौती थपिएको छ ।

जसबाट दीगोपन र उपयोगिता जस्ता संवेदनशील कारक तत्त्वलाई सिधै प्रभावित गर्दछ र अर्थतन्त्रमा Remittance-Induced Dutch Disease जस्ता जटिल समस्याहरु उत्पन्न गराउने प्रवल जोखिम रहन्छ । सन् १९६० को दशकमा Netherlands मा प्राकृतिक ग्यासको ठूलो भण्डार फेला परेपछि ग्यास निर्यातबाट ठूलो मात्रामा विदेशी मुद्रा भित्रिई उद्योग र निर्माण क्षेत्रको प्रतिस्पर्धात्मक क्षमता कमजोर भई निर्यात घटेको अवस्थालाई Dutch Disease को नामाकरण गरिएको थियो ।

त्यसकारण बढ्दो विप्रेषण आप्रवाह, वैदेशिक रोजगारीका नयाँ नयाँ गतव्यको पहिचान, स्वदेशमा रोजगारीको सिमित अवसरहरु तथा वैदेशिक उच्च शिक्षा प्रतिको नयाँ पुस्ताको आर्कषण जस्ता कारक तत्वहरुका कारणले नेपालमा विप्रेषणलाई उत्पादनशील क्षेत्रमा परिचालन गर्न अति जरुरी भैसकेको छ ।

नेपालमा विप्रेषणलाई उत्पादशील क्षेत्रमा परिचालन गर्न देहायका तत्कालिन, मध्यकालिन र दिर्घकालिन उपायहरु अपनाउन सकिन्छ ।

क) तत्कालिन उपायहरु (Immediate Measures)

– विप्रेषण कारोबारमा लाग्ने सेवा शुल्क वा लागत घटाउने उपायहरु (डिजिटल वालेट वा सिधा बैंक ट्रान्सफर) मा जोड दिन लगाउने ।

– कारोबारमा लाग्ने सेवा शुल्कलाई पारदर्शिता र जानकारी अभिवृद्धि गर्ने सम्बन्धमा प्रभावकारी नियमन र पालना गर्ने लगाउने ।

– औपचारिक माध्यमबाट पैसा पठाउने वैदेशिक रोजगारीमा रहेका श्रमिकलाई प्रोत्साहन (जस्तैः–राहदानी नवीकरण, भन्सार छुट, स्वास्थ्थ बीमामा छुट आदि) दिने ।

– जस्तैः पाकिस्तानको पोइन्टमा आधारित लोयल्टी कार्यक्रम (Point Based Loyalty Program) जसमा आयातित सामानमा लाग्ने अन्तः शुल्क र भन्सार करमा छुट प्रयोजनका लागि, बीमा, पासपोर्ट नवीकरण गर्न तथा हवाई टिकट किन्नका लागि प्रयोग गन सकिने साथै ओभरसिज पाकिस्तानी फाउण्डेसनबाट संचालित स्कुलका शूल्क भुक्तानीमा प्रयोग गर्न सकिने ।

– विप्रेषण निक्षेपमा Interest rate +1% को व्यवस्थालाई निरन्तरता दिने ।

– वैदेशिक रोजगारीमा जाने व्यक्तिका लागि अनिवार्य बैंक खाता खोल्ने प्रावधान राख्ने ।

– वैदेशिक रोजगारीमा रहेका व्यक्तिका लागि IPO जारी गर्दा १०% सेयर छुट्टाउने व्यवस्थालाई निरन्तरता दिने ।

– वैदेशिक रोजगार बचतपत्रलाई प्रर्बद्धन गर्न थप नीतिगत र संस्थागत व्यवस्था गर्ने ।

– वैदेशिक रोजगारका प्रमुख गन्तव्य मुलुकमा बैंक तथा वित्तीय संस्थाको शाखा खोल्ने कार्यमा सहजीकरण तथा प्रोत्साहन गर्ने ।

– नियामकीय निकायहरु नेपाल राष्ट्र बैंक, वैदेशिक रोजगार विभाग, विप्रेषण कम्पनीहरु तथा बैंक तथा वित्तीय संस्थाहरु मिलि वित्तीय सचेतनाका कार्यक्रमहरु गर्ने ।

ख) मध्यकालिन उपायहरु (Medium Term Measures)

– भारतमा प्रयोग गरिएको उपायहरु जस्तै विपे्रषण निक्षेप र ब्याज दुवै पूर्ण रूपमा फिर्ता लैजान सकिने

(Repatriation) सुविधा, करमुक्त ब्याज आम्दानीको सुविधा, विदेशी मुद्रामै निक्षेप राख्न सकिने व्यवस्था, निक्षेपमा उच्च ब्याजदर उपलब्ध गराउने व्यवस्था गर्ने ।

– वैदेशिक रोजगार बचतपत्रलाई नाइजेरिया र इजरायलको जस्तै डायस्पोरा बोन्डमा जस्तै अन्तर्राष्ट्रिय बजारमा सूचीकरण, परिवर्त्य विदेशी मुद्रामा जारी गर्ने व्यवस्था, अन्तर्राष्ट्रिय रुपमा प्रतिष्ठित व्यवसायिक घरानाको साझेदारको सलंग्नता आदि उपाहहरु प्रयोग गर्ने ।

– वैदेशिक रोजगारबाट फर्केका युवाहरुलाई उद्यम (Entrepreneurship) र कम्पनी खोल्न नीतिगत प्रोत्साहन गर्ने । यसको लागि फिलिपिन्सको ओभरसिज वर्कर्स वेलफेयर एडमिनिस्ट्रेसन (OWWA) र बंगलादेशको Wage Earners Welfare Board (WEWB) जस्तो संस्थागत व्यवस्था गर्ने ।

– अनौपचारिक विप्रेषण कारोबार वा हुण्डीलाई निरुत्साहित गर्ने ।

– नगदमा विप्रेषण भित्राउन मिल्ने रकमको सीमालाई क्रमशः घटाउदै लाने ।

ग) दीर्घकालिन उपायहरु (Long Term Measures)

– विदेशबाट फर्केका युवाको सीपलाई प्रयोग गर्न लेबर बैंक (Labour Bank) को अवधारण ल्याउने ।

– Future-Flow Securitization मोडल लागु गर्न आवश्यक नीतिगत र संस्थागत व्यवस्था गर्ने ।

– दीर्घकालिन लगानीका लागि आवश्यक पर्ने पुँजी व्यवस्था गर्न कर्मचारी संञ्चय कोष र नागरिक लगानी कोष जस्तै बलियो स्वायत्त निकाय Remittance Investment Trust (RIT) बनाउने । यसलाई सार्वजानिक नीजि साझेदारीमा खोलिने, जसको सेयर स्वामितव नेपाल सरकारको न्युन (Nominal), विप्रषेण कारोबारमा संलग्न नीजि क्षेत्र र विप्रेषण प्रापक घरपरिवारको लागि अधिकतम सेयर छुट्टाई पुँजी संकलन गरी गरिने ।

निष्कर्ष

विश्वव्यापी आर्थिक असमानता र निर्भरता (Global Economic Inequality & Dependency) कति मात्रामा रहेको छ भन्ने श्रमको विश्वव्यापीकरण र विप्रेषण माथिको निर्भरताका सूचकले जनाउँदछ । यसले विश्वव्यापी आर्थिक संरचनामा श्रम आपूर्ति गर्ने देश नेपाल वा अन्य मुलूकहरु र श्रम उपयोग गर्ने देशहरूबीचको अन्तरसम्बन्धलाई उजागर गर्छ ।

नेपालको अर्थतन्त्रमा विप्रेषणले विदेशी विनिमय सञ्चिति बढाउन, बाह्य दायित्व भुक्तानी गर्ने क्षमता सुदृढ गर्न र देशको भुक्तानी सन्तुलन कायम राख्न एक प्रमुख आधारस्तम्भ बनाउन साथै अर्थतन्त्रलाई तत्कालका लागि ठूलो राहत दिए तापनि बाह्य परिस्थिति, विश्वव्यापी आर्थिक उतारचढाव र जनसंख्यायिक लाभ (Demographic Dividend) मा अधिक निर्भर हुने भएकाले नेपालले तत्कालै विप्रषेणलाई उत्पादनशील क्षेत्रमा परिचालन तथा लगानी बढाउन विश्वका अन्य मुलूकले गरेको असल अभ्यासलाई लागु गर्दै जानुको विकल्प रहन्न ।

(नेपाल राष्ट्र बैंकको सम्पत्ति शुद्धीकरण निवारण सुपरीवेक्षण महाशाखामा कार्यरत सहायक निर्देशक राईका प्रस्तुत विचार निजी हुन् ।)

प्रतिक्रिया