काठमाडौं । बैंकहरुको कर्जाको गुणस्तर प्रकाशित तथ्यांकभन्दा पनि ठूलो समस्या रहेको देखिएको छ । विशेष गरी कोभिडपछिको समयमा सहजीकरण गर्न भन्दै कर्जा तिर्ने म्याद थप जस्ता व्यवस्थाले बैंकिङ क्षेत्रको ऋणाीको सुशासनमा समेत समस्या बढ्दै गएको देखिएको छ । जसले गर्दा बैंकहरुमा मासिक रुपमा कर्जाको साँवा र ब्याज भुक्तानी हुने भन्दा पनि त्रैमासको अन्त्य कुर्ने अवस्था बढ्दै गएको छ ।

सोही कारण बैंकहरुको सुक्ष्म निगरानीमा रहेको कर्जासमेत उच्च देरमा बढेको देखिएको छ । सुक्षम निगरानीमा राखिएको कर्जामा एकैपटक धेरै ब्याजदर बक्यौत राख्दै जाँदा ऋणीलाई चाप पर्दै जाने र त्यसले कर्जाको गुणस्तरमा ठूलो चुनौती थपिएको राष्ट्र बैंकको तथ्यांकले देखाएको छ ।

बैंक तथा वित्तीय संस्थाको नियमित नभएको कर्जा करिब १७ प्रतिशत पुगेको एक तथ्यांकले देखाएको छ । नेपाल राष्ट्र बैंक बैक तथा वित्तीय संस्था नियमन विभागले मंगलबार बैंक तथा वित्तीय संस्थाका प्रमुख कार्यकारी अधिकृतहरुसँग गरेको अन्तरक्रियामा उक्त तथ्यांक प्रस्तुत गरिएको हो ।

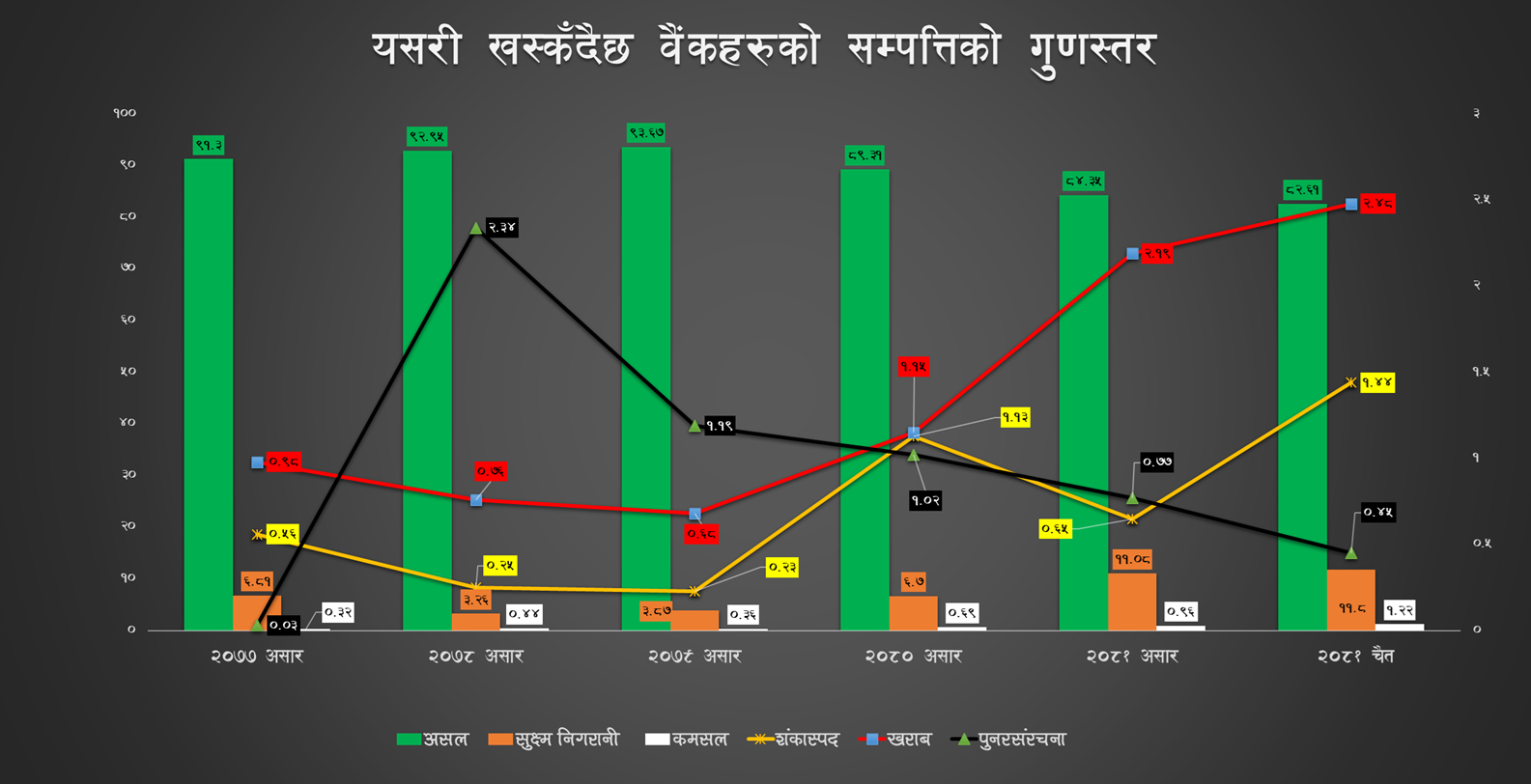

विभागीय प्रमुख गुरु प्रसाद पौडेलले तयार गरेको कार्यपत्रमा कुल कर्जाको ८२.६१ प्रतिशत कर्जा मात्रै असल वर्गमा वर्गीकरण भएको उल्लेख गरिएको छ । २०७९ असार मसान्तमा ९३.६७ प्रतिशत कर्जा असल वर्गमा वर्गीकरण हुँदा खरब कर्जा ०.६८ प्रतिशत मात्रै थियो । २०७१ चैत मसान्तमा आउँदा खराब कर्जा नै बढेर २.४८ प्रतिशत पुगेको छ ।

कसरी हुन्छ कर्जाको वर्गीकरण ?

भाखा ननाघेका र १ महिनासम्म भाखा नाघेका कर्जा/सापटलाई असल वर्गमा वर्गीकरण गर्नुपर्ने र यस्तो कर्जामा १ प्रतिशत कर्जा नोक्सानी व्यवस्था गर्नुपर्ने राष्ट्र बैंकहरुले बैंक तथा वित्तीय संस्थाको लागि जारी गरेको एकीकृत निर्देशिकामा उल्लेख छ । यसबाहेक मुद्दती रसिदको धितोमा गएका कर्जा तथा सापट, नेपाल सरकारको सुरक्षणपत्र तथा नेपाल राष्ट्र बैंक ऋणपत्रको धितोमा गएका कर्जा तथा सापट, पर्याप्त सुरक्षण लिई प्रतिग्राहक बढीमा १० लाखसम्म प्रवाह भएको सुनचाँदी कर्जा पनि असल वर्गमा वर्गीकरण हुने व्यवस्था छ ।

तर, अतिरिक्त धितो सुरक्षण वापत मुद्दती रसिद वा नेपाल सरकारको सुरक्षणपत्र वा नेपाल राष्ट्र बैंक ऋणपत्र धितो राखी कर्जा प्रवाह गरेमा त्यस्ता कर्जा तथा सापट र १० लाखभन्दा बढीको सुनचाँदी धितो कर्जालाई भने भाखा नाघेको आधारमा वर्गीकरण गर्नु पर्ने निर्देशनमा उल्लेख छ ।

त्यस्तै १ महिनादेखि ३ महिनासम्म भाखा नाघेका कर्जा सुक्ष्म निगरानीमा राख्नुपर्ने व्यवस्था छ । यस्तो कर्जामा ५ प्रतिशत कर्जा नोक्सानी व्यवस्था गर्नुपर्ने हुन्छ ।

यस वर्गमा १ महिनाभित्र नवीकरण नभएका वा अस्थायी रुपमा बढीमा ९० दिनसम्म भुक्तानी अवधि बढाइएका अल्पकालीन वा चालुपुँजी कर्जा, अन्य कुनै पनि बैंक वा वित्तीय संस्थामा निष्क्रिय कर्जामा वर्गीकरण भएको ऋणीलाई प्रवाहित कर्जा, साँवा र ब्याज नियमित रुपमा भुक्तानी भए पनि नेटवर्थ ऋणात्मक भएका वा लगातार तीन वर्षदेखि खुद नोक्सानीमा रहेको फर्म, कम्पनी वा संस्थालाई प्रवाहित कर्जा पनि सुक्ष्म निगरानीमा राख्नुपर्ने व्यवस्था छ ।

२ अर्ब वा सोभन्दा बढी रकमका सह–वित्तीयकरण कर्जामा परिणत नभएका बहुबैंकिङ कर्जा, ऋणीको नगद प्रवाह तथा परियोजना सञ्चालनको अवस्था कमजोर भएको आधारमा सुक्ष्म निगरानीमा राख्न राष्ट्र बैंकले निर्देशन दिइएका कर्जा, कर्जा स्वपुँजी अनुपात ८०:२० भन्दा बढी हुने गरी प्रवाह भएका कर्जा, राष्ट्र बैंकले तोके बमोजिमको ऋण भुक्तानी आम्दानी अनुपात कायम नगरेका कर्जालाई पनि सुक्ष्म निगरानीमा राख्नुपर्ने व्यवस्था छ ।

राष्ट्र बैंकले कर्जालाई असल, सुक्ष्म निगरानी र निष्क्रिय वर्गमा वर्गीकरण गर्ने गरेको छ । निष्क्रिय वर्ग वर्गीकरण हुने कर्जाहरुमा ३ महिनादेखि ६ महिनासम्म भाखा नाघेका कर्जालाई कसल वर्गमा वर्गीकरण गरी २५ प्रतिशत कर्जा नोक्सानी व्यवस्था गर्नुपर्ने निर्देशनमा उल्लेख छ । त्यस्तै ६ महिनादेखि बढीमा १ वर्षसम्म भाखा नाघेका कर्जालाई शंकास्पद र १ वर्षभन्दा बढी अवधिले भाखा नाघेका कर्जा/सापटलाई मात्रै खराब कर्जाके रुपमा वर्गीकरण गर्नुपर्ने हुन्छ । शंकास्पद वर्गमा वर्गीकरण भए पनि ५० प्रतिशत र खराब वर्गमा वर्गीकरण भए पनि १०० प्रतिशत नै कर्जा नोक्सानी व्यवस्था गर्नुपर्ने हुन्छ ।

कुन अवस्थाका कर्जा कति ?

बैंकहरुले सोही अनुसार कर्जा नोक्सानी व्यवस्था पनि गरेका छन् । नेपाल राष्ट्र बैंकको २०८१ चैत मसान्तको तथ्यांक अनुसार बैंक तथा वित्तीय संस्थाले २ खर्ब ९५ अर्ब ९३ करोड रुपैयाँ कर्जा नोक्सानी व्यवस्थाको लागि छुट्याएका छन् । चैत मसान्तमा ५५ खर्ब २९ अर्ब रुपैयाँ कर्जा लगानी गरेकोमा कर्जा नोक्सानी व्यवस्थालाई छुट्याएको रकम कुल कर्जाको ५.३५ प्रतिशत पुगेको छ।

चैत मसान्तमा कुल निष्क्रिय कर्जा ५.२४ प्रतिशत पुग्दा नियमित नभएको कर्जा भने १७.३९ प्रतिशत पुगेको छ । नियमित नभएको १७ प्रतिशत कर्जा मध्ये २.३८ प्रतिशत खराब कर्जा, १.४४ प्रतिशत शंकास्पद वर्गमा वर्गीकरण भएको कर्जा, १.२२ प्रतिशत कमसल वर्गमा वर्गीकरण भएको कर्जा र ११.८० प्रतिशत कर्जा भने सुक्ष्म निगरानीमा राखिएको कर्जा रहेको छ । त्यस्तै ०.४५ प्रतिशत कर्जा भने पुनरसंरचना /पुनरतालिकीकरण भएको छ । जसमध्ये पनि ०.१० प्रतिशत पुनरसंचना/पुनरतालिकीकरण भएको कर्जा निष्क्रिय भएको र ०.३५ प्रतिशत भने सक्रिय रहेको छ ।

कर्जाको गुणस्तर आर्थिक वर्ष २०७९/८० देखि बिग्रिँदै गएको तथ्यांकले देखाउँछ । २०७७ असारमा कुल कर्जामा ९१.३० प्रतिशत कर्जा असल वर्गमा वर्गीकरण भएको थियो भने ६.८१ प्रतिशत कर्जा सुक्ष्म निगरानीमा थियो । ०.९८ प्रतिशत कर्जा भने खराब वर्गमा वर्गीकरण भएको थियो ।

२०७८ असार मसान्तमा असल वर्गमा वर्गमा वर्गीकरण भएको कर्जा ९२.९५ प्रतिशत र २०७९ असारमा ९३.६७ प्रतिशत कर्जा असल वर्गमा वर्गीकरण भएको छ । २०८० असारमा आउँदा यस्तो कर्जा ८०.३१ र २०८१ असार मसान्तमा ८४.३५ प्रतिशत कर्जा असल वर्गमा वर्गीकरण भएको थियो । २०८१ चैत मसान्तमा ८२.६१ प्रतिशत कर्जा मात्रै नियमित अर्थात् असल वर्गमा वर्गीकरण भएको छ । यता खराब कर्जा भने २०७७ असारमा ०.९८ प्रतिशत रहेकोमा २०७८ असारमा ०.७६ प्रतिशत र २०७९ असारमा ०.६८ प्रतिशत मात्रै थियो । २०८० असारमा आउँदा बढेर १.१५ प्रतिशत र २०८१ असारमा २.१९ प्रतिशत रहेको थियो । चैत मसान्तमा आउँदा २.४८ प्रतिशत पुगेको छ।

कोभिडको समयमा उच्च कर्जा विस्तार भएको र त्यसपछि कर्जा लगानी रोकिएसँगै कर्जाको गुणस्तर पनि विग्रिदै गएको तथ्यांकले देखाउँछ । २०७९ असार खराब कर्जासँगै निष्क्रिय कर्जाको अनुपात सबैभन्दा कम रहेको छ । आर्थिक वर्ष २०७८/७९ सम्म उच्च कर्जा विस्तार भए पनि त्यसपछि भने कर्जा वृद्धि रोकिएको थियो । २०७८ भदौमा उच्च कर्जा विस्तार भयो भने सोही आर्थिक वर्षको पुससम्म उच्च कर्जा विस्तार भएर त्यसपछि एक्कासी बन्द जस्तै अवस्था देखिएको थियो । कर्जा लगानी हुँदासम्म कर्जाको गुणस्तरमा कुनै समस्या नरहेको र जब कर्जा लगानीमा समस्या सुरु भयो बैंकहरुको सम्पत्तिको गुणस्तरमा पनि समस्या बढ्दै गएको तथ्यांकले देखाउँछ ।

यसबाहेक पनि २०८१ चैत मसान्तको तथ्यांकअनुसार बैंक तथा वित्तीय संस्थाले गैरबैंकिङ सम्पत्तिमा बुक गरेको सम्पत्ति ४५ अर्ब १२ करोड रुपैयाँ पुगेको छ । बैंकहरुमा सुक्ष्म निगरानीको साथै कमसल र शंकास्पद वर्गमा वर्गीकरण भएको कर्जाको अनुपात अझै चालु आर्थिक वर्षका पनि बढ्दो क्रममा नै रहेको देखिन्छ । पछिल्लो २ आर्थिक वर्षमा जस्तो वृद्धिदर उच्च नभए पनि घट्दो ट्रेन्डमा भने देखिँदैन । यसले बैंकहरुको सम्पत्तिको गुणस्तरमा तत्काल ठूलो सुधार हुने अवस्था भने देखिँदैन ।

प्रतिक्रिया