देशको कुल ग्राहस्थ उत्पादनका पछिल्ला आँकडाका आधारमा विश्लेषण गर्दा बैंकिङमा ११४ प्रतिशतभन्दा अधिक निक्षेप तथा करिब ९५ प्रतिशतको हाराहारीमा कर्जा परिचालन भएको देखिन्छ । वित्तीय सेवा प्रदायककरुपमा इजाजतपत्र प्राप्त क, ख, ग, घ बर्गका संस्थाहरुका ११ हजार ५८७ शाखाहरु संचालनमा रहेका आँकडाहरुका आधारमा विश्लेषण गर्दा औषतमा प्रतिशाखा २ हजार ५१७ सर्बसाधारणहरुले औपचारिक वित्तीय सेवा तथा सुविधा उपयोग गर्न सक्ने संयन्त्र विकास भएको देखिन्छ ।

औपचारिक वित्तीय संयन्त्रको विकास एवं प्रर्वद्धनमा नियामक निकायको परिपक्क अभिभाकत्व तथा सर्वसाधारणहरुको दरिलो साथका कारणले कुल ग्राहस्थ उत्पादनभन्दा पनि अधिक हुने गरि बैंकिङका व्यावसायिक आँकाडाहरु विस्तार हुन पुगेका हुन् ।

नियामकिय दायराभित्र विश्वास विनिमयको मध्यस्थता हुने भएकोले नै सर्बसाधारणहरुले दुःखले आर्जन गरी जोगाएकोे आफ्नो अमुल्य बचतलाई बैंकमा विश्वासका साथ राख्ने गर्दछन् भने अन्य सबै परिस्थितिहरु अब्बल रहँदारहँदै पनि पैसाको अभावमा ओझेलमा परेका विभिन्न ब्यावसायिक तथा ब्यक्तिगत चाहनाहरु पनि विश्वासको आधारमानै बैंकिङमा जोडिन पुग्छन् । यसरी बचत स्रोत अभावहरुलाई जोडने सेतुको रुपमा काम गर्दै अर्थतन्त्रलाई चलायमान बनाउन बैंकिङले निकै महत्वपुर्ण भूमिका खेलिरहेको हुन्छ । यस्तो विस्वास निर्माणको चक्रमा बैंकिङ सम्बन्धी गतिविधिहरु तथा सुचनाहरुको आमसंचारले सर्बसाधारणको विश्वास वा अविश्वास निर्माण गराउन संवेदनशिल भूमिका खेलिरहेको हुन्छ ।

पछिल्लो समयमा विकसित आमसंचारको सहजता तथा क्षणिक लोकप्रियताको होडबाजीमा बैकिङ लक्ष्यित अप्रमाणित तत्थ्यहरुलाई गैरजिम्मेबार तवरले बिनासुझबुझ गरिने अनर्गल प्रचारप्रसार सामग्रीहरु हेर्दा अन्र्तनिहित संबेदनशिलताको पटक्कै ख्याल गरिएको देखिँदैन । यसै सन्दर्भमा पछिल्लो समयमा ‘बैकिङमा घरजग्गाको धितोनै नराखी कर्जा प्रवाह गर्दा समस्या बढ्दै’ भन्ने भाइरल भाष्यको विद्यमान कानुनी ब्यवस्था तथा बर्तमान अभ्यासका प्रमाणित आधारहरुमा केन्द्रित रहेर सत्यता केलाउने खोज्ने हो भने निम्नानुशारका परिबेशहरु बिद्यमान रहेको भेटिन्छ।

कर्जा सुरक्षण धितोको विद्यमान कानुनी ब्यवस्था ।

बैंक तथा वित्तीय संस्था सम्बन्धी ऐन २०७३ लाई नियाल्दा कर्जा प्रवाह तथा धितो सुरक्षणसँग सम्बन्धित विभिन्न किसिमका प्रावधानहरुको व्यवस्था रहेको भेटिन्छ जसमध्ये केहि यसप्रकार छन् ।

-बैंक तथा वित्तीय संस्थाले कर्जा दिँदा आपूmलाई मान्य हुने चल अचल सम्पत्ति सुरक्षण लिई वा अन्य उचित जमानी लिई आफ्नो र निक्षेपकर्ताको हितको सुरक्षा हुने गरी कर्जा प्रवाह गर्नु पर्नेछ ।

-परियोजना तथा हाइपोथिकेशन धितो राखीे कर्जा दिने एवं सहवित्तीयकरणको आधारमा धितो विभाजन (पारी पासु) गर्ने गरी आपसमा भएको सम्झौताअनुसार संयुक्तरुपमा कर्जा दिने दिलाउने व्यवस्था गर्ने । हाइपोथिकेसन कर्जा भन्नाले मालवस्तु स्टकको भोगाधिकार सम्बन्धित ऋणीमै कायम राखी सोको धितोमा बैंक वा वित्तीय संस्था र ऋणीबीच सम्झौता भई प्रवाह गरिएको कर्जाहरु पर्ने गर्दछन् ।

-आफूकहाँ पहिले नै धितो रहिसकेको चल अचल सम्पत्तिको मूल्यले खामेसम्मको रकम कर्जा दिने वा अन्य बैंक वा वित्तीय संस्थामा धितो रहिसकेको चल अचल सम्पत्तिको पुनः धितोमा त्यसको मूल्यले खामेसम्मको रकम कर्जा दिने ।

-सुरक्षित कारोबार ऐन २०६३ मा उल्लेखित प्रावधानहरु केलाउने हो भने धितोको हकसँग सरोकार भएको कुनै पनि प्रकृतिको अमूर्त सम्पत्ति, जडित सामान, काट्नु पर्ने रुख, उत्खनन गर्नु पर्ने खनिज जस्ता चल सम्पत्ति सम्झनु पर्ने र भविष्यमा सृजना हुने धितोको सम्पत्ति, मुलुकभित्र वा बाहिर रहेको धितोको सम्पत्ति, बिक्री गरिएको बहीखाता वा सुरक्षित बिक्री करार, पट्टामा दिएको मालसामान तथा धितोको सम्पत्तिबाट प्राप्त लाभ समेतलाई जनाउने कुरा उल्लेख भएको पाइन्छ ।

सामान्यतया चल सम्पत्तिभित्र मालसामानको मौज्दात, उधारो बिक्रीबाट सृजित लेना रकम, नगद वा नगदजन्य उपकरणहरु लगायतका कम्तिमा एक वर्षभित्र नगदमा रुपान्तरण गर्न सकिने अन्य शिर्षकहरु समेत पर्ने गर्दछन् ।

चल सम्पत्तिहरुलाई चलनचल्तीमा चालुसम्पत्ति समेत भन्ने गरिन्छ । बैकिङमा कर्जा माग गर्ने ब्यावसायका लेखा परिक्षक वा सम्बन्धित विशेषज्ञबाट प्रमाणित एवं अनुमानित चालु सम्पत्तिहरुको योगफलबाट एक बर्षको समयभित्र चुक्ता गर्नु पर्ने चालु दायित्वहरु घटाई शेष रहने खुद चालु सम्पत्तिलाई आधार बनाई चालुपुँजी प्रकृतिका कर्जाहरुको सिमा निर्धारण हुने गर्दछ् । निर्धारित चालुपुँजी कर्जा रकमको सदुपयोगको सुनिश्चितता गर्न नियमित अनुगमन, निरिक्षण तथा वित्तीय विवरणहरु विज्ञहरुबाट प्रमाणिकरण गराउनु पर्ने हुन्छ भने सुरक्षित कारोबार दर्ता कार्यलयमा क्रृणीसँग सम्बन्धित माल समानको मौज्दात रकम, करोबारगत लेना रकम लगायतका विवरणहरु अद्यावधिक गर्नु पर्ने अनिवार्यता समेत रहेको हुन्छ ।

त्यसैगरि अचल संपत्तिमा घर, जग्गा, मेसिनरीहरु, फर्निचर, सवारी साधानजस्ता अनेकन स्थीर सम्पत्तिहरु समाबेश हुने गर्दछन् । अचल सम्पक्तिहरुका आधारमा कर्जाको सिमा निर्धारण गर्दा धितो मुल्याङनकर्ताहरुबाट प्रस्तुत गरिएको प्रचलित बजारमुल्य वा प्रमाणित खरिद विलमा आधारित रहेर निदृष्ट कर्जा धितो अनुपातको नियमनभित्र रहेर गर्ने गरिन्छ । क्रृणिहरुले प्रस्ताव गरेका अचल सम्पत्तिको आवश्यक मुल्याङ्कन तथा संबन्धित मालपोत कार्यलयमा धितो बन्धक लिखत पास गरेपछि मात्रै कर्जा प्रवाह हुने गर्दछ ।

सुनचाँदी, प्रत्याभुतिहरु लगायत अन्य धितो सुरक्षणमा आधारित रहेर कर्जा प्रवाह गर्दा पनि निश्चित मापदण्डभित्र रहेर, जोखिम न्युनिकरणमा अनेकन रणनितीहरु अबलम्वन गर्दै कर्जाका सिमा निर्धारण हुने गर्दछन् । कर्जा सिमा निर्धारण गर्दा क्रृणिको चरित्र, क्रृणीको कर्जा भुक्तान गर्न सक्ने क्षमता, क्रृणिको पुँजी परिचालनको अवस्था, कर्जा प्रवाहका लागि आवश्यक पुर्वशर्त, कर्जा रकम सदुपयोगको उद्देश्य तथा नियामकिय प्रावधानजस्ता अनेकन पक्षहरुको विश्लेषण समेतका आधारमा हुने भएकाले चल वा अचल धितो सुरक्षणको प्रर्याप्तता मात्रैले भने कर्जा रकम निर्धारण हँुदैन ।

माथिका प्राबधानहरु विश्लेषण गर्दा कानुनले नै बैंकहरुलाई आफुलाई मान्य हुने चल, अचल सम्पत्ति वा जमानत लिई कर्जा प्रवाह गर्न सक्ने स्वतन्त्रता प्रदान गरेको स्पष्ट हुन्छ । इजाजतपत्र प्राप्त बैंक तथा वित्तीय संस्थाअनुसार केहि प्रावधानहरु निस्क्रिय हुने भएता पनि वाणिज्य बैंकहरुले यस्ता प्रावधानहरुलाई शतप्रतिशत कार्यान्वयनमा ल्याउन सक्छन् । यसरी विद्यमान कानुनी ब्यवस्थाका आधारमा बैकिङबाट कर्जा प्रवाह गर्दा केबल घरजग्गा मात्रैलाई धितोकोरुपमा लिएका हुन्छन् वा लिनुपर्छ भन्ने भाष्य स्वत आधारहिन र असत्य भएको ठर्हछ ।

बैकिङमा कर्जा सुरक्षणको धितोको वर्तमान अवस्था

चालु आर्थिक वर्षको माघ मसान्तसम्म आईपुग्दा नेपाली वाणिज्य बैंकिङमा लगभग ४५ खर्ब रुपैयाँभन्दा बढीको कर्जा प्रवाह भैसकेको छ जसमा केबल १.१३ प्रतिशतको खुद निस्क्रियकर्जा प्रतिशत कायम रहेको देखिन्छ । त्यसैले केहि ब्यक्तिहरुले निहित स्वार्थका लागि गलत अभ्यास गर्न सक्ने संभावनाहरुलाई पुर्णरुपमा नकार्न नसकिए पनि समग्रमा नेपाली बैंकिङमा विद्यमान कर्जाकोे पोर्टफोलियो वर्तमान समयसम्म अब्बलै रहेको सजिलै आंकलन गर्न सकिन्छ ।

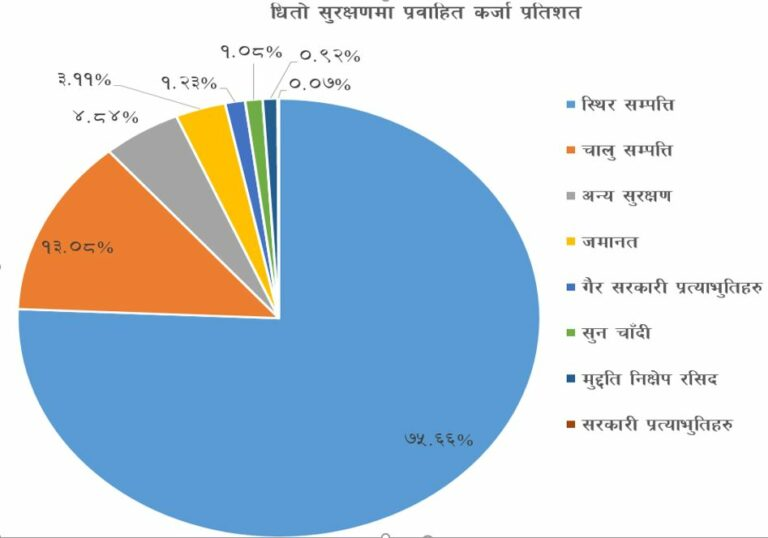

विद्यमान पछिल्ला तत्थ्यहरु विश्लेषण गर्दा वाणिज्य बैकिङमा कायम रहेको कुल कर्जामध्ये ७५.६६ प्रतिशत कर्जामा स्थीर सम्पत्तिलाई कर्जा सुरक्षण धितोकारुपमा राखिएको देखिन्छ भने बाँकी २४.३४ प्रतिशत कर्जा अन्य विभिन्न प्रकारका धितो सुरक्षणहरुमा आधारित रहेको भेटिन्छ । पछिल्लो समयमा बाणिज्य बैकिङबाट प्रवाहित कुलकर्जामा विभिन्न प्रकारका धितो सुरक्षणमा रहेको निर्भरतालाई तलको ग्राफबाट स्पष्टरुपमा बुझ्न सकिन्छ ।

निष्कर्ष

विद्यमान नियामकिय प्रावधानहरुले प्रदान गरेका कर्जा सुरक्षण धितो स्विकारको स्वतन्त्रता तथा बैकिङबाट प्रवाहित कर्जाको ठुलै हिस्सा अन्य धितो सुरक्षणहरुमा समेत निर्भर रहेका माथिका तत्थ्यहरु समेत लाई हेर्र्दा घरजग्गा धितो मात्रै कर्जा सुरक्षणकारुपमा रहेको हुन्छ वा हुनु पर्छ भन्ने ब्याख्या, विश्लेषण, टिप्पणी, प्रचारप्रसार, काम कारवाहीहरु गलत तथा निराधार रहेको बलियो प्रमाणित भेटिन्छ ।

त्यसैले प्रमाणित आधारबिना नै ‘बैकिङमा घरजग्गाको धितोनै नराखी कर्जा प्रवाह गर्दा समस्या बढ्दै’ भन्दै निर्माण गर्न खोजिएको आधारहिन भाष्यले औपचारिक वित्तीय प्रणालिमै जोखिम सृजना भई विस्तारित वित्तिय पहुँचबाट सर्वसाधारणहरु लभान्वित हुन सक्ने संभावनाहरुमा अबरोध सृजना हुँदा समग्र अर्थतन्त्रमानै प्रतिकुलता मौलाउन सक्ने भएकोले यसको सम्बेदनशिलताप्रति समयमै सम्बन्धित सबैको ध्यान पुग्नु अत्यन्तै जरुरी देखिन्छ । (उल्लेखित विचारहरु लेखकका निजी भएकाले आवद्ध संस्थाको प्रतिनिधित्व गर्दैनन्)

प्रतिक्रिया