नेपाल राष्ट्र बैंकको नियमानुसार नीतिगत दर र बैंकदर परिवर्तन भएको समयमा बाहेक बैंकहरुले आगामी महिनामा लागू हुने ब्याजदर अघिल्लै मसान्तभित्र प्रकाशित गरिसक्नुपर्छ । २०८० भदौको प्रत्येक हप्ता निक्षेप बढीरहेका बेला सरकारले स्थानीय तहको निक्षेपको ६० प्रतिशत रकम भदौ २५ मा जम्मा हुने व्यवस्था गरिदिएपछि बैंकहरुको क्रेडिट/डिपोजिट (सीडी) रेसियो (कर्जा/निक्षेप अनुपात) र नेट लिक्विड एसेट्स/डिपोजिट (एलडी) रेसियो (खुद तरल सम्पत्ति/निक्षेप अनुपात) थप १ प्रतिशत हाराहारीले सहज हुन गई बजारमा थप कर्जायोग्य रकम उपलब्ध भएको छ ।

सीडी रेसियो कम भएको बैंकको पनि तरलता अनुपात कम हुन सक्ने भएकाले यसलाई तरलता (लिक्विडिटी) अनुपातको रुपमा लिनु उपयुक्त हुँदैन । नेट एलडी रेसियो चाहिँ तरलतासम्बन्धी अनुपात त हो तर यसका पनि आफ्नै सीमितता भएकाले अन्तर्राष्ट्रिय रुपमा यसलाई पनि हाल तरलता अनुपातको रुपमा लिएको पाइँदैन । अन्तर्राष्ट्रिय रुपमा हाल अल्पकालीन र दीर्घकालीन तरलता अनुपातको रुपमा लिक्विडिटी कभरेज रेसियो र नेट स्टेबल फन्डिङ रेसियो प्रचलनमा छन् । नेपाल राष्ट्र बैंक पनि सो सम्बन्धी नियमहरु नेपालमा लागू गर्ने क्रममा छ ।

२०८० भदौ मसान्तमा वाणिज्य बैंकहरुको सीडी रेसियो ८२.५ प्रतिशत हाराहारी तथा नेट एलडी रेसियो २६ प्रतिशत हाराहारी थियो । राष्ट्र बैंकको नियमअनुसार सीडी रेसियो ९० प्रतिशतभन्दा बढी हुनु हुँदैन भने नेट एलडी रेसियो २० प्रतिशतभन्दा कम हुनु हुँदैन । यसको मतलब वाणिज्य बैंकहरुसँग भदौ मसान्तमा ३०० अर्ब हाराहारी थप कर्जा दिन सक्ने क्षमता थियो, एउटा बैंकको भागमा औसत १५ अर्ब रुपैयाँ । नेपालको सन्दर्भमा यो सानो रकम होइन । सबै बैंकहरुको सीडी रेसियो ९० प्रतिशतभित्रै थियो ।

कर्जाको माग विविध कारणले सुस्त भएको, तुलनात्मक रुपमा निक्षेपको वृद्धिदर बढी भएको, अन्तर बैंक ब्याजदर घटेको, निक्षेपको ब्याजदर घटे आधार दर/कर्जाको ब्याजदर घटी अर्थतन्त्र थप चलायमान भई निष्क्रिय कर्जा घट्ने चर्चा बढेको, विदेशी मुद्रा सञ्चिति बढेको, प्रधानमन्त्री तथा अर्थमन्त्री स्वयंले ब्याजदर घटाउन पहल गरेको आदि कारणले धेरैलाई भदौको तुलनामा असोजमा निक्षेपको ब्याजदर राम्रै हिसाबले घट्छ भन्ने लागेको थियो । जब भदौ मसान्तमा असोजका लागि लागू हुने ब्याजदर प्रकाशित भयो, धेरैलाई आश्चर्यचकित बनायो । (मलाई नै अहिले ब्याजदर नघटे कहिले घट्छ त भनेर प्रश्न गर्ने मित्रहरु पनि हुनुहुन्छ ।)

एक वर्षे व्यक्तिगत मुद्दती निक्षेपको (सम्भवत: मुद्दती निक्षेपमा सबैभन्दा बढी भार भएको) सर्वोच्च ब्याजदर भदौमा १०.८९६ प्रतिशत रहेकोमा असोजमा ११.०५४ प्रतिशत पो पुग्यो । त्यसैगरी, बचत निक्षेपको न्यूनतमतर्फको उच्च ब्याजदर (सम्भवत: बचत निक्षेपमा सबैभन्दा बढी भार भएको) पनि भदौमा ५.९६६ प्रतिशत रहेकोमा असोजमा ६.०५४ प्रतिशत पुग्यो । राष्ट्र बैंकको नियमानुसार कुनै पनि बैंकको मुद्दतिको सर्वोच्च ब्याजदर र बचत निक्षेपको न्यूनतम ब्याजदर अन्तर ५ प्रतिशतभन्दा बढी हुनु हुँदैन । कुल निक्षेपमा झन्डै ९० प्रतिशत अंश वाणिज्य बैंकको भएकाले यो लेखमा वाणिज्य बैंकको तथ्यांकलाई मात्र प्रस्तुत गरिएको छ ।

२०८० असोजका लागि एक वर्षे व्यक्तिगत मुद्दती निक्षेपको ब्याजदर प्रकाशन गर्ने बैंकहरुको संख्यात्मक विवरण निम्नानुसार थियोः

ब्याजदर बैंकको संख्या

११ प्रतिशतभन्दा माथि ६

९.९५-११ प्रतिशत ११

८-९.९४ प्रतिशत २

८ प्रतिशतभन्दा तल १

स्ट्यान्डर्ड चार्टर्ड बैंक नेपालले सबैभन्दा कम ७.७९ प्रतिशत दर प्रकाशित गरेको छ भने प्राइम कमर्सियल बैंकलगायत केही बैंकले सर्वोच्च ११.०५४ प्रतिशत । प्राइमले त सुरुमा ११.३६ प्रतिशत छापेर पछि राष्ट्र बैंकको नियमविपरीत भएका कारण घटाएको थियो । (गत महिनाको सबै बैंकको औसत दरको १० प्रतिशतभन्दा बढी/कम हुने गरी एक पल्टमा ब्याजदर परिवर्तन गर्न पाइँदैन । स्ट्यान्डर्ड चार्टर्ड बैंकले सायद यही नियम पालना गर्न ९१ दिने मुद्दती निक्षेपको ब्याजदरचाहिँ ९.२९ प्रतिशत प्रकाशित गरेको देखिन्छ ।) स्थानीय तहको ठूलो रकम परिचालन गर्ने एनआईसी एशिया बैंकले समेत ११.०५४ प्रतिशत नै ब्याजदर प्रकाशित गर्यो ।

आजभन्दा २ वर्ष पहिले पनि बैंकहरु यसरी नै स्वतन्त्र रुपमा ब्याजदर प्रकाशित गर्थे । त्यस बेलाको तस्बिर एकपल्ट हेरौं ।

२०७८ भदौ मसान्तमा वाणिज्य बैंकहरुको औसत सीडी रेसियो ८७.८९ प्रतिशत र नेट एलडी रेसियो २३.४२ प्रतिशत थियो । औसत सीडी रेसियो नै झन्डै ९० प्रतिशत पुग्न लागेकाले केही बैंकहरुको सीडी रेसियो ९० प्रतिशतभन्दा माथि हुनु स्वाभाविक थियो । ती बैंकहरु कर्जा दिन सक्ने अवस्थामा थिएनन् । ती बैंकलाई कर्जा दिन थप निक्षेप उठाउनुपर्ने बाध्यता थियो ।

२०७८ असोजका लागि १ वर्षे व्यक्तिगत मुद्दती निक्षेपको ब्याजदर प्रकाशन गर्ने बैंकहरुको संख्यात्मक विवरण निम्नानुसार थियोः

ब्याजदर बैंकको संख्या

१० प्रतिशतभन्दा माथि १

९-१० प्रतिशत १३

८-८.९९ प्रतिशत १२

८ प्रतिशतभन्दा तल १

सर्वोच्च ब्याजदर १०.०७ प्रतिशत (सबैखाले मुद्दती निक्षेप) तत्कालीन सनराइज बैंकले प्रदान गरेको थियो भने त्यसबेला पनि सबैभन्दा कम ब्याजदर स्ट्यान्डर्ड चार्टर्ड बैंकले ७.५ प्रतिशत प्रदान गरेको थियो । त्यसबेला २७ वटा वाणिज्य बैंकहरु सञ्चालनमा थिए ।

२०७८ असोज र २०८० असोजको ब्याजदर तुलना गरेपछि म एउटा श्लोक सम्झिरहेको छुः

जान्नैलाई कठिन

जान्यो अनि कठिन

झन् झन् जान्यो झन् कठिन

बैंकका तथ्यांक र बैंकर मित्रहरुको मनोविज्ञानको विश्लेषण गर्दा २०८० असोजमा पनि निक्षेपको उच्च ब्याजदर प्रकाशित हुनुमा मूलतः निम्न कारण देखिन्छन्:

१. कतिपय बैंकले ऋणीसँग गरेको सम्झौताअनुसार प्रिमियम लिन पाउने हो भने ब्याजदर अन्तर (कर्जाको भारित औसत ब्याजदर–निक्षेपको भारित औसत ब्याजदर) अहिले पनि ४ प्रतिशतभन्दा माथि हुन्छ । निक्षेपको ब्याजदर बढाउँदा पनि ४ प्रतिशत अन्तर नघट्ने भएकाले निक्षेपको ब्याजदर घटाउनेतर्फ खासै चासो नलिएको देखिन्छ ।

२. सबै बैंकहरुको सीडी रेसियो ९० प्रतिशत तल भए पनि कतिपय बैंकहरुको सीडी रेसियोमा कुसन थोरै भएकाले आफ्नो ब्याजदर अरुको भन्दा कम भयो भने अन्य बैंकहरुले निक्षेप खोसिदिन सक्छन् र सीडी रेसियो ९० प्रतिशत नाघेर जरिवाना तिर्नुपर्ला कि भन्ने डर पनि देखिन्छ। आवश्यक पर्दा ती बैंकलाई केही क्षेत्रका कर्जा अन्य बैंकहरुलाई केही समयका लागि बेचेर ९० प्रतिशतभित्रै रहने विकल्प उपलब्ध भए पनि सो विकल्प उपयुक्त नलागेको देखिन्छ ।

३. सरकारी सुरक्षण पत्रको प्रतिफल दरभन्दा मुद्दती निक्षेपको ब्याजदर बढी भएको र नियामकीय कारण तथा आफ्नै तरलता आवश्यकताका कारण राख्नुपर्नेभन्दा बढी सरकारी सुरक्षण पत्रमा लगानीले घाटा हुन सुरु भए पनि निक्षेप घटेर वासलातको आकार नघटोस् र हाल भएको घाटा भविष्यमा पूर्ति गर्न सकिन्छ भन्ने विश्लेषण कतिपय बैंकको पाइन्छ । अर्को बैंकले आफ्नो निक्षेप खोसेर वासलातको आकार नघटोस् भन्नेमा चाहिँ धेरै बैंक सचेत भएको पाइन्छ । प्रतिस्पर्धीभन्दा सानो नहोऔं भन्ने सोच स्वाभाविक पनि हो ।

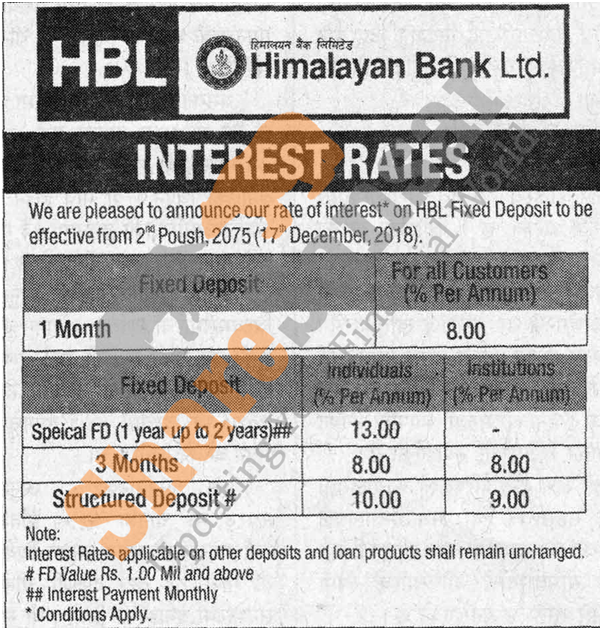

२०७५ साल मंसिरमा केही साना तथा मझौला बैंकहरुले मुद्दती निक्षेपको ब्याजदर १३ प्रतिशत हाराहारी प्रकाशित गरेका थिए । केही दिनपछि ठूला बैंक हिमालयन बैंक (पुस २ गते) र नविल बैंक (पुस ३ गते) ले समेत १३ प्रतिशत ब्याजदर दिने सूचना प्रकाशित गरे ।

(त्यसबेला ब्याजदर एकपल्टमा बजारको औसतको १० प्रतिशत मात्र परिवर्तन गर्न पाइने र लागू हुने महिनाभन्दा अघिल्लै महिना प्रकाशित गर्नुपर्ने नियम थिएन । प्रकाशित दरमा थप ०.५ प्रतिशत ब्याजदर पनि दिन पाइन्थ्यो ।)

ब्याजदरको त्यसबेलाको प्रतिस्पर्धाले बजारमा ठूलै हलचल मच्चिएको म अहिले पनि झल्झली सम्झिरहेको छु ।

(सेयरसंसारबाट लिइएको)

४. अधिकांश सचेत ऋणीहरुको पहिलो छनोट आधार दर कम भएको बैंक नै हुन्छ । प्रिपेमेन्ट (अग्रिम भुक्तानी) शुल्कको सीमा सस्तो भएकाले बढी आधार दरका कारण ऋणको ब्याजदर पनि उच्च भएका ऋणीहरु अन्य बैंकमा जान सक्नुहुन्छ । तर, ऋण सार्न विविध कारणले निक्षेप जस्तो सहज हुँदैन । साथै, ऋण सार्न चाहने अधिकांश बाठा असल ऋणीलाई बैंकका बाठा कर्मचारीले आफ्नै बैंकमा ब्याजदरलगायतका गुनासा सम्बोधन गरिदिनुहुन्छ । माथि १ नम्बर बुँदाको अवस्था विद्यमान हुँदासम्म ती बैंकलाई आधार दर घटाउन कम दबाब पर्छ ।

५. सरकारको ऋण रकम विविध कारणले निरन्तर बढिरहेकाले अधिकांश बैंकसँग निजी क्षेत्रलाइ कर्जा दिन सक्ने क्षमता धेरै भए पनि ब्याज आम्दानी नगर्ने रकम (आइडल फन्ड) नै चाहिँ अहिले खासै धेरै छैन । अधिकांश बैंकले धक फुकाएर कर्जा प्रवाह गर्ने हो भने सरकारी सुरक्षण पत्रको धितोमा नेपाल राष्ट्र बैंकसँग सापटी लिनुपर्ने अवस्था छ ।

अबको बाटो के ?

अधिकांश बैंकको निष्क्रिय कर्जा बढेकाले अर्थतन्त्रमा पहिलेभन्दा अहिले समस्या थपिएको छ भन्न कुनै विज्ञ भइरहनु पर्दैन । बैंकहरुले पत्रिकामा प्रकाशन गरेका कर्जासम्बन्धी सूचनाको सूची अत्यासलाग्दो छ । यो अवस्था लामो समयसम्म चल्यो भने बैंकिङ क्षेत्रप्रति नै निक्षेपकर्ताको विश्वास डगमगाउन सक्छ । निक्षेपकर्ताको हितका लागि पनि अर्थतन्त्रमा देखिएको समस्याको चुरो पत्ता लगाई समाधानतर्फ सबै पक्ष लाग्नु नै श्रेयस्कर हुन्छ । ब्याजदरको कुरा गर्दा राष्ट्र बैंकले यस वर्षको मौद्रिक नीतिमा लेखेको बुँदा नम्बर ६३ मनन गर्नु जरुरी छः

छिमेकी मुलुक भारतको तुलनामा नेपालमा मुद्रास्फीति अझै पनि उच्च छ । भारतीय रुपैयाँसँग नेपाली रुपैयाँको विनिमय दर स्थिर राखिएको र करिब दुई-तिहाई जति आयात भारतबाट हुने गरेको हुँदा सामान्यतया भारतीय मुद्रास्फीतिले नेपालको मुद्रास्फीतिलाई प्रभाव पार्ने गर्छ । तर, नेपाल जस्तो कमजोर निर्यात क्षमता र आयातमा आधारित उत्पादन तथा उपभोग संरचना भएको मुलुकका लागि मुद्रास्फीति नियन्त्रणमा विदेशी विनिमय सञ्चितिको भूमिका पनि उत्तिकै महत्वपूर्ण हुने गर्छ ।…

नेपाल र भारतको सीमा खुला रहेको तथा हाम्रो अर्थतन्त्रको भारतको अर्थतन्त्रसँग अन्योन्यास्रित सम्बन्ध रहेको परिप्रेक्षमा भारतमा कायम मुद्रास्फीति दर र ब्याजदरलाई समेत हाम्रो ब्याजदर निर्धारण गर्दा ध्यान दिनु उपयुक्त हुन्छ । भारतमा हाल कायम ब्याजदर र गत ३ वर्षको मुद्रास्फीति दर तल प्रस्तुत गरिएको छ-

१ देखि २ वर्षको मुद्दती निक्षेपको ब्याजदरः

| ज्येष्ठ नागरिकलाई | ||

| स्टेट बैंक अफ इन्डिया | ६.८० प्रतिशत | ७.३० प्रतिशत |

| आईसीआईसीआई बैंक | ६.७-७.१ प्रतिशत | ७.२-७.६ प्रतिशत |

| एचडीएफसी बैंक | ६.६-७ प्रतिशत | ७.१-७.५ प्रतिशत |

यी तीनै बैंक भारतका ठूला बैंक हुन् । ज्येष्ठ नागरिकलाई भारतमा बैंकहरुले केही बढी ब्याजदर प्रदान गरेको देखिन्छ । नेपालमा पनि यो विषयमा ध्यान दिँदा उपयुक्त हुन्छ ।

निक्षेपको ब्याजदर वृद्धिले आधार दर वृद्धि हुन गई गत डेढ वर्षमा अधिकांश कर्जाको ब्याजदर वृद्धि हुन गयो । व्यवसायीले सामान्यतया बढेको लागत आफूले बेच्ने सामान तथा सेवाको मूल्यमा जोड्ने हुनाले बढेको ब्याजदरले मूल्यवृद्धिमा योगदान गरेको छ । म अर्थशास्त्रको सामान्य विद्यार्थी मात्र भएको र विज्ञ नभएका कारण यसै हो भनेर ठोकुवा गर्न नमिल्ला तर राष्ट्र बैंकले प्रकाशित गरेको तलको उपभोक्ता मूल्यसूचीको तुलनात्मक तालिका हेरेपछि ब्याजदर वृद्धिले मूल्य घट्छ भन्ने कुरा सबै देशमा सधैं लागू हुन्छ (One size fits all) भन्ने चाहिँ लाग्दैन । आर्थिक वर्ष २०७७/७८ मा नेपालमा कर्जाको ब्याजदर भारतको भन्दा कम थियो, मुद्रास्फीति दर पनि कम थियो ।

नेपालमा कर्जाको ब्याजदर वृद्धिसम्बन्धी हालको नियम, परिवर्तनीय तथा अपरिवर्तनीय ब्याजदरसम्बन्धी ऋणको अनुपात, हाम्रो आन्तरिक उत्पादन, आयात, निर्यात, रेमिट्यान्स, हुन्डी आदिको परिप्रेक्ष्यमा ब्याजदरले मुद्रास्फीति तथा विदेशी मुद्रा सञ्चितिमा पार्ने प्रभावका बारेमा नेपालका वरिष्ठ अर्थशास्त्रीज्यूहरुले अध्ययन गरी प्रकाशन गर्नुभएको प्रतिवेदन हेर्ने मेरो इच्छा छ । साथै, अनावश्यक आयात घटाउन प्रभावकारी वित्त र प्रशासकीय औजार उपयुक्त हो कि उच्च ब्याजदर उपयुक्त हो, त्यो समेत उहाँहरुले अध्ययन गरिदिनुभए सुनमा सुगन्ध हुने थियो ।

नेपाल र भारतको तुलनात्मक मुद्रास्फीति (उपभोक्ता मूल्य) दर (प्रतिशत)

| महिना | २०७७/७८ | २०७८/७९ | २०७९/८० | ||||||

| नेपाल | भारत | अन्तर | नेपाल | भारत | अन्तर | नेपाल | भारत | अन्तर | |

| साउन | 3.49 | 6.69 | -3.20 | 4.35 | 5.30 | -0.95 | 8.26 | 7.00 | 1.26 |

| भदौ | 4.52 | 7.34 | -2.82 | 3.49 | 4.35 | -0.86 | 8.64 | 7.41 | 1.23 |

| असोज | 3.79 | 7.61 | -3.82 | 4.24 | 4.48 | -0.24 | 8.50 | 6.77 | 1.73 |

| कात्तिक | 4.05 | 6.93 | -2.88 | 6.04 | 4.91 | 1.13 | 8.08 | 5.88 | 2.20 |

| मंसिर | 2.93 | 4.59 | -1.66 | 7.11 | 5.66 | 1.45 | 7.38 | 5.72 | 1.66 |

| पुस | 3.56 | 4.06 | -0.50 | 5.65 | 6.01 | -0.36 | 7.26 | 6.52 | 0.74 |

| माघ | 2.70 | 5.03 | -2.33 | 6.24 | 6.07 | 0.17 | 7.88 | 6.44 | 1.44 |

| फागुन | 3.03 | 5.52 | -2.49 | 7.14 | 6.95 | 0.19 | 7.44 | 5.66 | 1.78 |

| चैत | 3.10 | 4.29 | -1.19 | 7.28 | 7.79 | -0.51 | 7.76 | 4.70 | 3.06 |

| वैशाख | 3.65 | 6.30 | -2.65 | 7.87 | 7.04 | 0.83 | 7.41 | 4.31 | 3.10 |

| जेठ | 4.19 | 6.26 | -2.07 | 8.56 | 7.01 | 1.55 | 6.83 | 4.87 | 1.96 |

| असार | 4.19 | 5.59 | -1.40 | 8.08 | 6.71 | 1.37 | 7.44 | 7.44 | 0.00 |

| औसत | 3.60 | 5.85 | -2.25 | 6.32 | 6.02 | 0.31 | 7.74 | 6.06 | 1.68 |

माथिका तथ्यांकहरुको परिवेशमा नेपालमा हाल कायम ब्याजदर तुलनात्मक रुपमा उच्च देखिन्छ । यस सन्दर्भमा प्रतिस्पर्धाको मर्म नमर्ने गरी कर्जाको कच्चा पदार्थको आपूर्ति गर्ने निक्षेपकर्ताको समग्र हितलाई ध्यानमा राखी निक्षेप तथा कर्जाको ब्याजदर घटाउँदा नेपालका उद्योगी/व्यवसायीको प्रतिस्पर्धात्मक क्षमता बढ्छ । ब्याजदर घटेको पहिलो र बढी फाइदाचाहिँ आयात प्रतिस्थापन, निर्यात वृद्धि, पर्यटन प्रवर्धन आदि जस्ता प्राथमिकता प्राप्त क्षेत्रका ऋणीले पाउनुपर्छ । समग्रमा यसको फाइदा नेपाली उपभोक्ता तथा अन्य नागरिकले पाउने वातावरण सिर्जना गर्नुपर्छ ।

हालको अवस्थामा ब्याजदर घटाई अर्थतन्त्रलाई प्रतिस्पर्धी बनाउने कार्य सम्पूर्ण नेपाली जनताको हितमा भएकाले वाणिज्य बैंकहरुबाट असहयोग हुन्छ जस्तो मलाई लाग्दैन । विगतमा पनि अर्थतन्त्रलाई प्रतिस्पर्धी बनाउने रेखाभन्दा बाहिर ब्याजदर गएको अनुभूति बैंकहरुलाई गराएपछि निक्षेपकर्तालाई अन्याय नहुने गरी मुद्रास्फीति दरमा ध्यान दिँदै ब्याजदर घटेका उदाहरणहरु हामीसामु छन् । मात्र आवश्यकता छ अर्थतन्त्रको बागडोर समालेको अर्थ मन्त्रालयबाट सम्बन्धित पक्षहरुसँग नतिजामूलक समन्वयको ।

(नेपाल बैंकर्स संघका पूर्वअध्यक्ष दहाल हाल फाइनान्सल लिटरेसी नेपालका अध्यक्ष छन् ।)

प्रतिक्रिया