काठमाडौं । निक्षेपको ब्याजदर घटेसँगै बचतकर्ताले मुद्दती निक्षेप राख्न छोडेका छन् । ५ देखि १० वर्षको मुद्दती निक्षेपमा बैंकहरूले मुस्किलले ५ प्रतिशतभन्दा माथि ब्याजदर दिँदा २ वर्ष वा त्यसभन्दा कम अवधिको मुद्दती निक्षेपको ब्याजदर ४ प्रतिशत पनि छैन ।

मुद्दती निक्षेपको ब्याजदर घटेसँगै सर्वसाधारणले मुद्दती निक्षेपमा पैसा राख्न वा नवीकरण गर्न छोडेका छन् । जसले गर्दा बैंकहरूको कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा घट्दै गएको छ ।

कुनै समय कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा ६० प्रतिशतभन्दा माथि पुगेको थियो । अहिले उक्त हिस्सा घटेर ४८ प्रतिशतमा झरेको नेपाल राष्ट्र बैंकको तथ्यांकले देखाउँछ ।

पछिल्लो साढे २ वर्षमा मुद्दती निक्षेपको ब्याजदर घटेसँगै कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा पनि घट्दै गएको छ । बैंकहरूले हाइड्रोपावर, होटेल, सिमेन्ट उद्योगजस्ता परियोजनामा दीर्घकालीन ऋण लगानी गर्ने र निक्षेपमा भने अल्पकालीन अवधिको छोटो निक्षेपमा निर्भर हुँदा यसले स्रोतको व्यवस्थापनमा पनि चुनौती थप्दै लगेको छ ।

नेपाल राष्ट्र बैंकका पूर्व कार्यकारी निर्देशकसमेत रहेका अर्थशास्त्री डा. प्रकाशकुमार श्रेष्ठ दीर्घकालीन लगानी गर्ने र सोही अनुसारको स्रोत परिचालन गर्न नसक्दा स्रोतको मिसम्याचले जोखिम ल्याउन सक्ने बताउँछन् ।

साढे २ वर्षअघि बैंकहरूको नेपाली मुद्राको कुल निक्षेपमा १ वर्षभन्दा बढी अवधिको निक्षेप २३.७१ प्रतिशत रहेकोमा २०८२ असार मसान्तमा आउँदा त्यसको हिस्सा घटेर २१.२७ प्रतिशतमा झरेको छ ।

२०७९ पुसमा स्वदेशी मुद्राको कुल निक्षेपमा १२.९१ प्रतिशत हिस्सा २ वर्ष वा सोभन्दा बढी अवधिको निक्षेपको थियो, जसको औसत ब्याजदर १०.८० प्रतिशत मात्रै थियो । त्यस्तै १ देखि २ वर्ष अवधिको मुद्दती निक्षेपको हिस्सा १०.५४ प्रतिशत हुँदा औसत ब्याजदर १०.८६ प्रतिशत थियो । त्यस्तै ६ महिनादेखि १ वर्ष अवधिको मुद्दती निक्षेपको हिस्सा सबैभन्दा धेरै २०.६१ प्रतिशत हुँदा त्यसको औसत ब्याजदर ११.०६ प्रतिशत थियो । सबैभन्दा धेरै औसत ११.४३ प्रतिशत ब्याजदर रहेको ३ देखि ६ महिना अवधिको मुद्दती निक्षेपको हिस्सा १४.७० प्रतिशत थियो ।

२०८२ असारमा आउँदा कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा घटेको अवस्था छ । छोटो अवधिको तुलनामा उच्च ब्याजदर हुँदा पनि २ वर्ष वा सोभन्दा बढी अवधिको निक्षेप हिस्सा स्वदेशी मुद्राको कुल निक्षेपमा घटेको देखिन्छ । २०८२ असारमा यस्तै निक्षेप १२.२६ प्रतिशत हुँदा औसत ब्याजदर ९.४३ प्रतिशत रहेको राष्ट्र बैंकले जनाएको छ । यस्तै १ देखि २ वर्ष अवधिको निक्षेपको हिस्सा ९.०१ प्रतिशत र औसत ब्याजदर आधारभन्दा धेरैले घटेर ५.२२ प्रतिशतमा झरेको छ ।

त्यस्तै ६ महिनादेखि १ वर्ष अवधिको निक्षेप कुल निक्षेपमा १७.५१ प्रतिशत छ । जसको औसत ब्याजदर २०७९ पुसमा ११.०६ प्रतिशत रहेकोमा २०८२ असारमा ४.३६ प्रतिशतमा झरेको राष्ट्र बैंकको तथ्यांक छ ।

२०७९ पुसमा सबैभन्दा धेरै औसत ११.४३ प्रतिशत ब्याजदर रहेको ३ देखि ६ महिना अवधिको मुद्दती निक्षेपको औसत ब्याजदर २०८२ असारमा ४.१४ प्रतिशतमा झरेको छ । यस्तो निक्षेपको हिस्सा पनि १४.७० प्रतिशतबाट ८.७३ प्रतिशतमा झरेको केन्द्रीय बैंकले जनाएको छ ।

२०७९ पुसमा कुल निक्षेपमा बचतको हिस्सा २६.५ प्रतिशत मात्रै थियो । अहिले बढेर ३६.८ प्रतिशत पुगेको छ । बैंकहरूका मुद्दती निक्षेपमा पनि ठूलो हिस्सा १ वर्षभन्दा कम अवधिको र बचतको हिस्सा पनि बढ्दो अवस्थामा छ । यसले बैंकहरूको स्रोतको करिब ३ चौथाई हिस्सा अल्पकालीन अवधिको छ ।

तर, कुल लगानीमा करिब ४० प्रतिशत आवधिक कर्जा रहेको देखिन्छ । बैंकहरूले ३० वर्षको घरकर्जा योजना पनि सार्वजनिक गरेका छन् । यसले बैंकहरूले लगानीमा दीर्घकालीन परियोजना र स्रोत परिचालनमा अल्पकालीन स्रोतमा बढी ध्यान दिएको तथ्यांकले देखाउँछ । अझै अधिक तरलता भएको अवस्थामा बैंकहरूले मुद्दती निक्षेप लिनै नपर्ने हुन्थ्यो भन्ने अवस्था देखाउँछन् । पछिल्लो समय कतिपय संस्थागत लगानीकर्ताले मुद्दती निक्षेपको लागि माग गरेको प्रस्ताव आह्वानमा बैंकहरू सहभागी हुनै छोडेका छन् ।

बैंकहरूमा थोरै मात्रै लगानीयोग्य पुँजी अभाव हुँदा ब्याजदर धेरै माथि लैजाने र अधिक तरलता हुँदा ब्याजदर भारी मात्रामा घटाउने गरेको देखिन्छ । २ वर्षभन्दा बढी अवधिको मुद्दती निक्षेपको औसत ब्याजदर अझै पनि ९ प्रतिशत माथि छ ।

विगतमा १२ प्रतिशत ब्याजदरमा लिएको मुद्दती निक्षेप परिपक्व हुन बाँकी रहेकोले २ वर्षभन्दा माथिको अवधिको औसत ब्याजदर अझै पनि माथि देखिएको हो । तर, १ देखि २ वर्ष अवधिको मुद्दती निक्षेपमा त्यतिबेला दिएको उच्च ब्याजदर परिपक्व भइसकेको छ । १० देखि १२ प्रतिशतमा १ देखि २ वर्ष अवधिको मुद्दती निक्षेप राख्नेहरूले अहिले नवीकरण गर्ने समयमा ४ देखि ५ प्रतिशत मात्रै ब्याजदर पाइने भएकाले मुद्दती निक्षेपमा राख्नेभन्दा बचतमै छोड्ने अवस्था रहेको बैंकहरूले बताएका छन् ।

मुद्दतीमा पैसा राख्नैपर्ने संस्थागत निक्षेपकर्ताहरूले मात्रै अहिले मुद्दती निक्षेप नवीकरण वा नयाँ निक्षेप खाता खोल्ने गरेको बैंकहरूले बताएका छन् । व्यक्तिगत मुद्दती निक्षेपमा पहिले पैसा राख्नेहरूले अहिले पैसा राख्ने अवस्था नै नभएको ती बैंकरले बताए ।

‘व्यक्तिगत मुद्दती निक्षेपको नवीकरण नगन्य मात्रै रहेको छ । बचतमा ३ प्रतिशतको करिब ब्याजदर छ भने ६ महिनादेखि २ वर्ष अवधिको मुद्दतीमा पनि ४ देखि ५ प्रतिशत मात्रै ब्याजदर रहेकोले मुद्दतीमा राख्नेभन्दा बचतमै छोड्दा पनि के फरक पर्छ भन्ने अवस्था देखिन्छ,’ एक बैंकरले क्लिकमान्डुसँग भने ।

तथ्यांकले पनि मुद्दती निक्षेपको ब्याजदर उच्च हुँदा बचत घटेर मुद्दती निक्षेपको हिस्सा बढ्ने र मुद्दती निक्षेपको ब्याजदर न्यून हुँदा मुद्दती निक्षेप घट्दै बचत बढ्ने गरेको देखिन्छ । नेपालको बैंकिङ क्षेत्र पनि केही तरलता अधिक हुँदा ब्याजदर ह्वात्तै घटाउने र केही तरलता कमी भएमा ब्याजदर ह्वात्तै बढाउने गरेको तथ्यांकले देखाउँछ । २०७९ पुसमा सबैभन्दा धेरै ब्याजदर ३ महिनादेखि ६ महिना अवधिको मुद्दती निक्षेपमा ११.४३ प्रतिशत पुगेको थियो, जतिबेला बचतको औसत ब्याजदर ७.४४ प्रतिशत मात्रै थियो । अहिले बैंकहरूले छोटो अवधिको उक्त मुद्दती निक्षेपमा ब्याजदर घटाएर औसत ब्याजदर ४.१४ प्रतिशत बनाएका छन् । जब कि बचतको औसत ब्याजदर पनि ३.३७ प्रतिशत देखिन्छ । साढे २ वर्षको अवधिमा बैंकहरूले ३ देखि ६ महिना अवधिको मुद्दती निक्षेपमा दिने ब्याजदर ७.२९ प्रतिशत बिन्दुले घटाएको छ । त्यस्तै मुद्दती निक्षेपमा सबैभन्दा धेरै हिस्सा रहेको ६ महिनादेखि १ वर्ष अवधिको मुद्दती निक्षेपको ब्याजदर २०७९ पुसमा ११.०६ प्रतिशत रहेकोमा २०८२ असारमा आउँदा ६.७० प्रतिशत बिन्दुले घटेर ४.३६ प्रतिशतमा झरेको छ ।

यसले पनि बैंकहरूले छोटो अवधिमा नै निक्षेपको ब्याजदरमा तीव्र उतारचढाव गराउने गरेको देखाउँछ ।

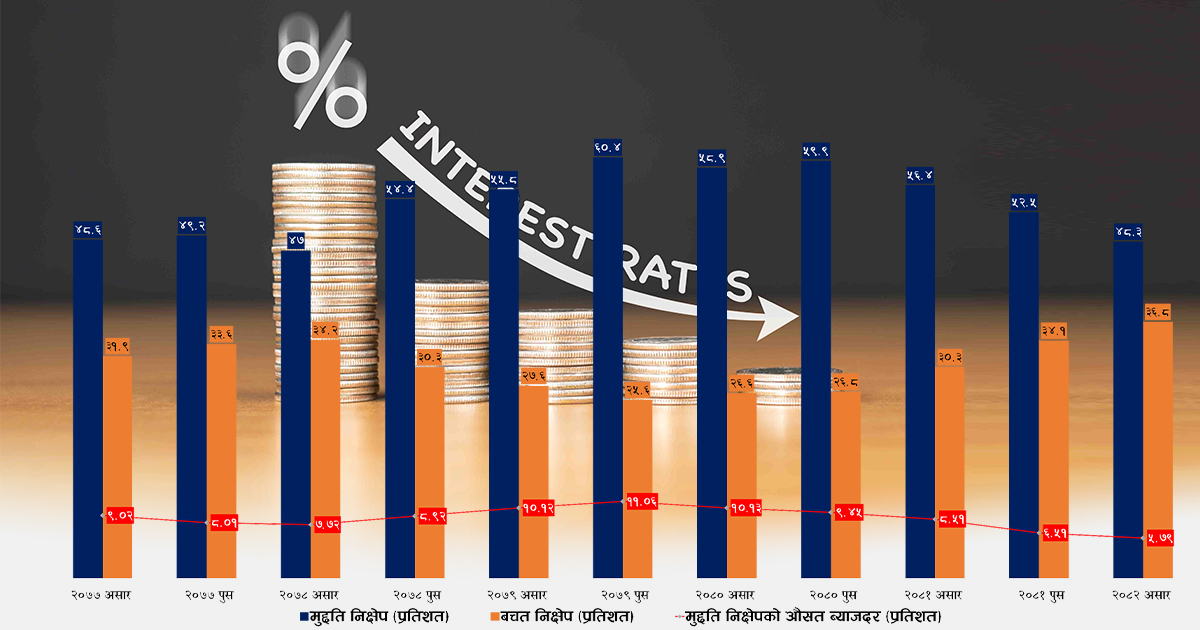

२०७७ असारमा कुल मुद्दती निक्षेपको औसत ब्याजदर ९.०२ प्रतिशत हुँदा कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा ४८.६ प्रतिशत थियो । कोभिडपछिको समयमा ब्याजदर घट्दा २०७८ असारमा कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा ४७ प्रतिशतसम्म झरेको थियो, जतिबेला मुद्दती निक्षेपको औसत ब्याजदर ७.७२ प्रतिशतसम्म झरेको थियो । त्यसपछि ब्याजदर पनि बढ्दै गयो भने कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा पनि बढ्दै गएको देखिन्छ ।

२०७९ पुसमा मुद्दती निक्षेपको औसत ब्याजदर सर्वाधिक ११.०६ प्रतिशत पुग्दा कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा पनि सबैभन्दा धेरै ६०.४ प्रतिशत पुगेको थियो । त्यसपछि निक्षेपको ब्याजदर घटेसँगै मुद्दती निक्षेपको हिस्सा पनि घट्दै गएर २०८२ असारमा ४८.३ प्रतिशतमा झरेको नेपाल राष्ट्र बैंकको तथ्यांक छ ।

बैंकहरूले छोटो अवधिको निक्षेप लिने र दीर्घकालीन लगानी गर्दा दायित्व मिसम्याचको जोखिम हुन सक्ने नेपाल राष्ट्र बैंकका पूर्व कार्यकारी निर्देशकसमेत रहेका अर्थशास्त्री डा. प्रकाशकुमार श्रेष्ठ बताउँछन् ।

‘बैंकहरूले गर्ने दीर्घकालीन लगानी र स्रोत परिचालन पूर्ण रूपमा म्याचिङ भएन भने पनि केही नजिक हुनुपर्ने हो । तर, त्यस्तो हुन सकेको देखिँदैन,’ श्रेष्ठले भने, ‘त्यस्तो नहुँदा ब्याजदरमा पनि धेरै स्विङ गरिरहेका छन् । बैंकहरूले अधिक तरलता हुँदा सर्ट–टर्मको मात्रै नभएर दीर्घकालीन निक्षेपको ब्याजदर पनि त्यसरी नै घटाएका छन् । ब्याजदर घटाए पनि दीर्घकालीन निक्षेप राख्ने अवस्था हुँदैन ।’

अहिले २ वर्षभन्दा बढी अवधिको निक्षेपको औसत ब्याजदर ९ प्रतिशतभन्दा माथि छ भने बैंकहरूले लामो अवधिको मुद्दती निक्षेपको ब्याजदर सोही हाराहारी वा त्यसभन्दा कम दिने अवस्थामा भए, भोलि ब्याजदर बढ्दा पनि स्रोतको मिसम्याचका कारण ब्याजदरमा ठूलो उतारचढाव नहुने श्रेष्ठको तर्क छ ।

तर, बैंकहरूले तत्कालीन अवस्था मात्रै हेर्ने र दीर्घकालीन सोच नराख्दा ब्याजदरमा समेत अधिक उतारचढाव हुने र स्रोत र लगानीका मिसम्याच पनि हुने अवस्था रहेको उनले बताए ।

निक्षेपको ब्याजदर धेरै तल आएपछि पछिल्लो समय ऋणपत्रमा केही आकर्षण बढेको छ । राष्ट्र बैंकको नीतिका कारण बैंकहरूले नै केही ऋणपत्र जारी गर्ने गरेका छन्, तर नेपालमा कर्पोरेट क्षेत्रले ऋणपत्र जारी गरी लगानीको स्रोतको रूपमा उपयोग गर्नेगरी बजारको विकास भएको छैन ।

जसले गर्दा निक्षेपकर्तालाई पनि वैकल्पिक लगानी औजार नहुँदा यसरी ब्याजदर घट्नु भनेको यसले विस्तारै घरजग्गा र सेयर बजारमा नै लगानी बढाउन, साथै उपभोग पनि बढाउने श्रेष्ठको तर्क छ । अहिले आयात घटेको र रेमिट्यान्सको आप्रवाह राम्रो भएकोले बैंकहरूको तरलतामा कुनै समस्या नभएको भन्दै बैंकहरूले अवसरको सदुपयोग नगर्ने हो भने केही रेमिट्यान्स आप्रवाह कमी हुँदा पुनः तरलता अभावको विगतकै अवस्था दोहोरिने जोखिम रहेको श्रेष्ठको तर्क छ ।

प्रतिक्रिया