पृष्ठभूमि

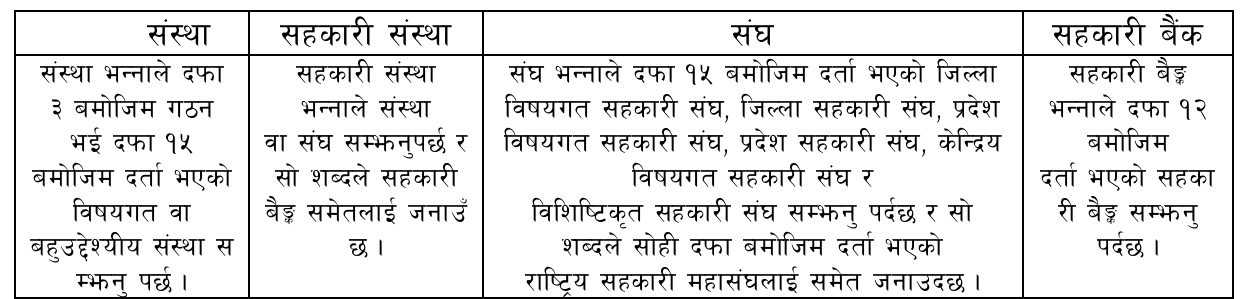

सहकारी ऐन २०७४ को प्रस्तावना मा नै सहकारी मूल्य मान्यता र सिद्धान्त अनुरुप देशका कृषक, कालिगढ, श्रमिक, न्युन आय समूह एवं सीमान्तकृत समुदाय वा सर्वसाधारण उपभोक्ता माझ छरिएर रहेको पुँजी, प्रविधि वा प्रतिभालाई स्वावलम्बन र पारस्परिकताका आधारमा एकीकृत गर्दै सदस्यहरुको आर्थिक, सामाजिक तथा सांस्कृतिक उन्नयन गर्न, समुदायमा आधारित सदस्य केन्द्रित, लोकतान्त्रिक, स्वायत्त र स्वशासित सङ्गठनको रुपमा सहकारी संस्थाहरुको प्रबर्द्धन नियमन गर्न, सहकारी खेती, उद्योग, वस्तु तथा सेवा व्यवसायका माध्यमबाट आत्मनिर्भर, दिगो एवं समाजवाद उन्मूख राष्ट्रिय अर्थतन्त्रको विकास गर्न सहकारी ऐन आवश्यक भएको उल्लेख छ वा सहकारी संस्था भन्ने शब्दावली उल्लेख छ । जसको ऐनको परिभाषा दफा ३ मा तपशिल बमोजिम गरिएको छ ।

यसरी सहकारी ऐनको परिभाषामा नै स्पष्ट रुपमा सहकारी संस्थाले संघहरु समेटिएको छ । सोही अवधारणामा अन्य दफा तथा उप दफाहरुको व्यवस्था गरिएको छ । सहकारी ऐनको दफा २१ को उपदफा ३ मा प्रचलित कानूनमा जुनसुकै कुरा लेखिएको भए तापनि संस्था वा संघले उपदफा १ ( दफा १५ बमोजिम दर्ता प्रमाणपत्र प्राप्त गरेपछि संस्था वा संघले दफा २४ बमोजिमको उद्देश्य प्राप्तिका लागि यस ऐन र विनियमको अधिनमा रही आवश्यक कारोबार, व्यवसाय, उद्योग वा परियोजना सञ्चालन गर्नसक्नेछ) बमोजिम कारोबार, व्यवसाय, उद्योग वा परियोजना सञ्चालन गर्न छुट्टै संस्था दर्ता गर्नुपर्ने छैन तर यस्तो कारोबार, व्यवसाय, उद्योग वा परियोजना सञ्चालन गर्न प्रचलित कानून बमोजिम अनुमतिपत्र, स्वीकृति पत्र वा इजाजतपत्र लिनु पर्ने रहेछ भने सो बमोजिम अनुमतिपत्र, स्वीकृति पत्र वा इजाजतपत्र लिएर मात्र कारोबार, व्यवसाय, उद्योग वा परियोजना सञ्चालन गर्नु पर्नेछ भनिएको छ । बचत तथा ऋणको कारोबारलाई हालसम्म नेपाल सरकारको अर्को निकायमा दर्ताको अभ्यास छैन तर २०८१ मा भएको सहकारी ऐनको संशोधनले प्राधिकरणमा दर्ताको व्यवस्था गरेको छ ।

दायित्व सिमित हुने र सिद्धान्त परिपालन गर्नुपर्ने

सहकारी ऐनको दफा २२ को व्यवस्था अनुसार सहकारी संस्थाको दायित्व सिमित हुने उल्लेख छ । जसको उपदफा (१) सहकारी संस्थाको कारोबारको सम्बन्धमा सदस्यको दायित्व निजले खरिद गरेको वा खरिद गर्न स्वीकार गरेको सेयरको अधिकतम रकमसम्म मात्र सीमित रहनेछ र (२) सहकारी संस्थाको नाममा ’सहकारी’ र नामको अन्त्यमा ‘लिमिटेड’ भन्ने शब्द राख्नु पर्नेछ भनी संघ र संस्था समेटेर सेयर किने बराबर संघ र संस्थाहरुमा दायित्व हुने कुरा स्वीकार गरिएको छ । त्यस्तै सहकारीका सिद्धान्त सहकारी संस्था भनी सबैमा लागु हुने कुरा दफा सहकारी ऐनको दफा २३ सहकारी संस्थाको गठन तथा सञ्चालन गर्दा सहकारीका मूल्य, मान्यता र सिद्धान्त पालना गर्नुपर्नेछ भनी व्यवस्था गरिएको छ ।

उद्देश्य र कार्यहरु

सहकारी ऐनको दफा २४ अनुसार सहकारी संस्थाको उद्देश्य कार्यक्षेत्रमा आधारित र सदस्य केन्द्रित भई आफ्ना सदस्यहरुको आर्थिक, सामाजिक तथा सांस्कृतिक समृद्धि हासिल गर्नु संस्था वा संघको मुख्य उद्देश्य हुनेछ भनी ‘संघ’ पनि स्पष्ट उल्लेख छ ।

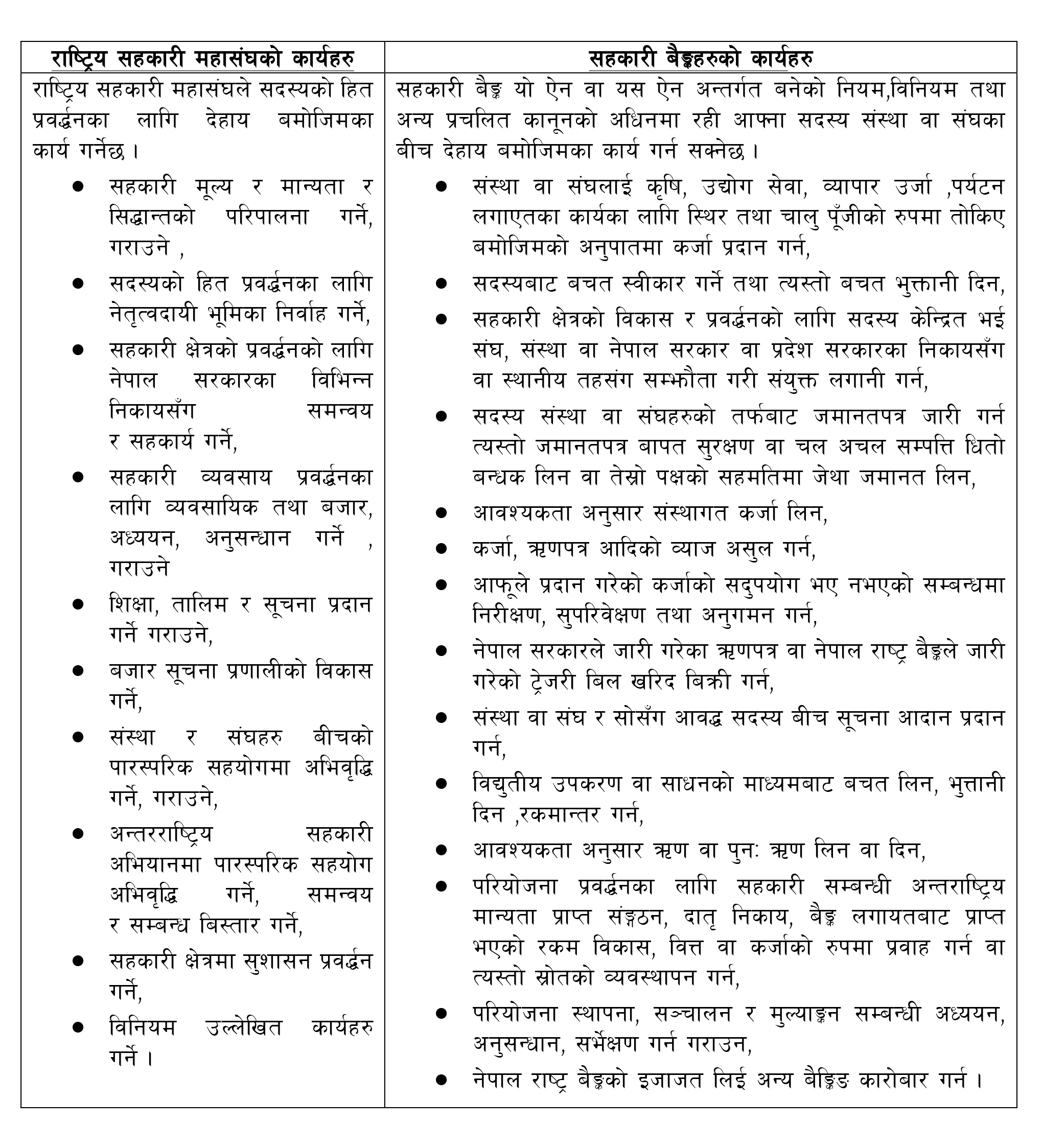

त्यस्तै सहकारी ऐनको दफा २५ को व्यवस्थाले सहकारी ऐन बमोजिम संस्था वा संघले देहायका कार्य गर्नेछन् । सहकारीका मूल्य र मान्यता र सिद्धान्तको पालना गर्ने गराउने, सदस्य र आफ्नो व्यवसायको हित प्रबर्द्धन तथा सोको बजारीकरण गर्ने गराउने, सदस्यलाई शिक्षा, सूचना र तालीम प्रदान गर्ने तथा सदस्य संस्था वा संघमा सुशासन प्रबर्द्धन गर्ने गराउने, संस्था वा संघबीचको पारस्परिक सहयोग अभिवृद्धि गर्ने गराउने, संस्था वा संघले गर्ने उत्पादन तथा सेवाको मापदण्ड निर्धारण गरी गुणस्तर सुधार, आर्थिक स्थायित्व र जोखिम व्यवस्थापनका सम्बन्धी कार्य गर्ने, आन्तरिक नियन्त्रण प्रणाली लागू गर्ने, संस्था वा संघको व्यावसायिक प्रबर्द्धन तथा विकास सम्बन्धी क्रियाकलापहरु सञ्चालन गर्ने, मन्त्रालय, रजिष्ट्रार, प्रदेश, स्थानीय तह वा कार्यलयको निर्देशन पालना गर्ने, विनियममा उल्लिखित कार्यहरु गर्ने भन्ने उल्लेख छ भने महासंघ र सहकारी बैंकको सम्बन्धमा विशेष कार्यहरु दफा २६ र ५४ मा स्पष्ट उल्लेख गरिएको छ ।

यसरी नेपालको सहकारी ऐन २०७४ ले सहकारी संस्था र केन्द्रीय विषयगत संघहरुसम्मको उद्देश्य र कार्यहरु भनेको व्यवसायसँग लगेर जोडेको छ वा बचत तथा ऋणको सहकारी संघहरुको मुल काम नै सदस्यहरुलाई बचत तथा ऋण मार्फत स्थायित्व र आबद्ध सदस्यहरुको जीवनस्तर परिवर्तन हो ।

सदस्य र आबद्धतासम्बन्धि व्यवस्था

सहकारी ऐनको दफा ३३ को व्यवस्था अनुसार दफा ४ बमोजिमको जिल्ला विषयगत सहकारी संघमा जिल्ला भित्रका विषयगत संस्थाहरु सदस्य हुनसक्नेछन, दफा ५ बमोजिमको जिल्ला विषयगत सहकारी संघमा जिल्ला भित्रका संस्था र जिल्ला विषयगत सहकारी संघहरु सदस्य हुनसक्नेछन, दफा ६ बमोजिमको प्रदेश विषयगत सहकारी संघमा प्रदेश भित्रका विषयगतसंस्था, जिल्ला विषयगत सहकारी संघहरु सदस्य हुनसक्नेछन, दफा ७ बमोजिमको प्रदेश सहकारी संघमा प्रदेश भित्रका संस्था, जिल्ला विषयगत सहकारी संघ, जिल्ला सहकारी संघ र प्रदेश विषयगत सहकारी संघहरु सदस्य हुनसक्नेछन, दफा ८ बमोजिमको केन्द्रिय विषयगत सहकारी संघमा जिल्ला विषयगत संघ र प्रदेश विषयगतसंघहरु सदस्य हुनसक्नेछन, दफा १० बमोजिमको राष्ट्रिय सहकारी महासंघमा जिल्ला विषयगत संघ, जिल्ला सहकारी संघ, प्रदेश विषयगत संघ, प्रदेश सहकारी संघ र केन्द्रिय विषयगत सहकारी संघ सदस्य हुनसक्नेछन, सहकारी बैंकहरुमा संस्था र संघमात्र सदस्य हुनसक्नेछन्, यस दफा बमोजिम सदस्यता लिने सम्बधी प्रक्रिया तोकिए बमोजिम हुनेछ भनी संघका सदस्यहरु सम्बन्धमा स्पष्ट नीतिगत व्यवस्था गरिएको छ ।

बचत तथा ऋणको कारोबार

सहकारी ऐनको दफा ५० ले सदस्य केन्द्रित भई बचत तथा ऋणको कारोबार गर्नु पर्ने भन्ने उल्लेख गरेको छ । सहकारी संस्थाले आफ्ना सदस्यहरुको मात्र बचत स्वीकार गर्न, सोको परिचालन गर्न र सदस्यलाई मात्र ऋण प्रदान गर्नसक्नेछ, उपदफा (१) मा जुनसुकै कुरा लेखिएको भएतापनि बचत तथा ऋणको मुख्य कारोबार गर्ने गरी दर्ता भएको संस्था बाहेक अन्य विषयगत वा बहुउद्देश्यीय संस्थाले बचत तथा ऋणको मुख्य कारोबार गर्न पाउने छैन । तर यो ऐन प्रारम्भ हुनु अघि बहुउद्देश्यीय वा विषयगत संस्थाको रुपमा दर्ता भई मुख्य कारोबारको रुपमा बचत तथा ऋणको कारोबार गर्दै आएको भए ती संस्थाले तीन वर्षभित्रमा बचत तथा ऋणको मुख्य कारोबार नहुने गरी दर्ता हुँदाका बखत उल्लेख गरिएको मुख्य कारोबार गर्ने गरी संस्थाहरुले मुख्य कारोबार गर्नसक्नेछन, सहकारी संस्थाले सदस्यलाई प्रदान गर्ने ऋणमा रजिष्ट्रारले अन्यथा तोकेकोमा बाहेक सेवा शुल्क र नवीकरण शुल्क सम्बन्धित संस्थाको कार्यविधिले तोके बमोजिम हुनेछ, बचत र ऋणको ब्याजदर बीचको अन्तर छ प्रतिशतभन्दा बढी हुने छैन, सहकारी संस्थाले प्रदान गरेको ऋणमा लाग्ने ब्याजलाई मूल ऋणमा पुँजीकृत गरी सो को आधारमा ब्याज लगाउन पाइने छैन, सहकारी संस्थाले बचत रकम सदस्यवीच ऋण लगानी, नेपाल सहकारले जारी गरेको ऋणपत्र वा नेपाल राष्ट्र बैंकले जारी गरेको टे«जरी बिल खरिद गर्न बाहेक अचल सम्पत्ति खरिद, पूर्वाधार निर्माण वा कारोबार लगानी, फर्म वा कम्पनी वा कुनै बैंकको (सहकारी बैंक बाहेक) सेयर खरिद वा अन्य कुनै प्रयोजनमा उपयोग गर्नु हुदैन, सहकारी संस्थाले प्राथामिक पुँजी कोषको पन्ध्र गुणासम्म बचत संकलन गर्नसक्नेछ र संस्था वा संघले दर्ता गरेका बखतका सदस्य बाहेक अन्य सदस्यलाई सदस्यता प्राप्त गरेको तीन महिना अवधी व्यतित नभई ऋण लगानी गर्नसक्ने छैन स्पष्ट रुपमा संघले बचत तथा ऋणको कारोबार गर्नुपर्ने उल्लेख गरिएको छ ।

सन्दर्भ व्याजदर तोक्नसक्ने सम्बन्धमा पनि रजिष्ट्रारले देहाय बमोजिमको समितिको सिफारीसमा सहकारी संस्थाको प्रयोजनका लागि बचत तथा ऋणको सन्दर्भ व्याजदर (रेफेरेन्स इन्टेरेस्ट रेट) र दफा (४१) को उपदफा ४१ को उपदफा (४) को कारोबारको अधिकतम सीमा तोक्नसक्नेछ भनी संघ र संस्था नै समावेश भएको छ । उपदफा (१) बमोजिम तोकिएको सन्दर्भ ब्याजदर सहकारी संस्थाका लागि निर्देशक व्याजदरको रुपमा रहनेछ ।

सेयर खरिद ऋण सम्बन्धी व्यवस्था

सहकारी ऐन २०७४ को दफा ६३ को व्यवस्था अनुसार सहकारी संस्थाले आफ्नो सदस्यलाई सेयर बिक्री गर्नेसक्नेछ, उपदफा (१) मा जुनसुकै कुरा लेखिएको भएतापनि सहकारी संस्थाले एकै सदस्यलाई आफ्नो कुल सेयर पुँजीको बीस प्रतिशतभन्दा बढी हुने गरी सेयर बिक्री गर्नसक्ने छैन । तर, नेपाल सरकारको पूर्ण वा आशिंक स्वामित्व वा नियन्त्रण भएको संस्था वा निकायको हकमा यो बन्देज लागू हुने छैन, उपदफा (१) जुनसुकै कुरा लेखिएको भएतापनि सहकारी बैंकले आफ्नो सेयर सदस्यका अतिरिक्त नेपाल सहकारको पूर्ण वा आंशिक स्वामित्व वा नियन्त्रण भएको संस्था वा निकायलाई समेत बिक्री गर्नसक्नेछ, सहकारी संस्थाको सेयरको अंकित मूल्य प्रति सेयर एक सय रुपैयाँ हुनेछ, सहकारी संस्थाको सेयर पुँजी विनियममा उल्लेख भए बमोजिम हुनेछ, सहकारी संस्थाले खुला बजारमा सेयर बिक्री गर्न पाउने छैन र सहकारी संस्थाको मूलधनको रुपमा रहेको कुनै सदस्यको सेयर सोही सहकारी संस्थाको ऋण वा दायित्व बाहेक अन्य कुनै ऋण वा दायित्व वापत लिलाम बिक्री गरिने छैन भनी सहकारी संस्था शब्दावलीको प्रयोग भएको छ वा संघहरुको सेयर सदस्यहरुले सेयर किन्न पाउने व्यवस्था छ भने सहकारी ऐनको दफा ६४ को व्यवस्था अनुसार रकम फिर्ता तथा खाता सञ्चालन सम्बन्धी व्यवस्थामा कुनै सदस्यले सहकारी संस्थामा सदस्यता त्यागी रकम फिर्ता लिन चाहेमा निजको कुनै दायित्व भए त्यस्तो दायित्व भुक्तान गरेको मितिले तीन महिनाभित्र निजको बाँकी रकम तोकिए बमोजिम निजलाई फिर्ता गर्नु पर्नेछ, कुनै सदस्यले सहकारी संस्थामा जम्मा गरेको बचत फिर्ता माग गरेमा निजको कुनै दायित्व भए त्यस्तो दायित्व कट्टा गरी बाँकी रकम तोकीए बमोजिम निजलाई फिर्ता गर्नु पर्नेछ र सहकारी संस्थाले सबै प्रकारका बचत खाताहरु सञ्चालन गर्नसक्नेछन् भनी सेयर, बचत र ऋणको कारोबार गर्न पाउने नीतिगत व्यवस्था गरिएको छ ।

सहकारी ऐनको दफा ६५ को व्यवस्थाले ऋण वा अनुदान लिनसक्ने व्यवस्था गरेको छ । सहकारी संस्थाले स्वदेशी वा विदेशी बैंक वा संस्था, संघ वा अन्य निकायबाट ऋण वा अनुदान लिन जा साझेदारीमा काम गर्नसक्नेछ । हकारी ऐन २०७४ को दफा ६७ को व्यवस्था अनुसार सहकारी संस्थाको कोष भन्नाले सेयर बिक्रीबाट प्राप्त रकम, बचतको रुपमा प्राप्त रकम, ऋणको रुपमा प्राप्त रकम, नेपाल सरकारबाट प्राप्त अनुदान रकम, विदेशी सरकार वा अन्तर्राष्ट्रिय संघ संस्थाबाट प्राप्त अनुदान वा सहायताको रकम, व्यावसायिक कार्यबाट आर्जित रकम र सदस्यता प्रवेश शुल्कवाट प्राप्त रकम भनी सहकारी संघमा पनि बचत तथा ऋणको कारोबार हुने कुरा उल्लेख गरिएको छ ।

निरीक्षण, अनुगमन र प्रतिवेदन सम्बन्धी व्यवस्था

सहकारी ऐनको दफा ९७ को व्यवस्था अनुसार बचत तथा ऋणको कारोबार गर्ने संस्था वा संघको निरीक्षण तथा अनुगमन सम्बन्धी विशेष व्यवस्था गरिएको छ । जसमा बचत तथा ऋणको मुख्य कारोबार गर्ने संस्था वा संघले तोकिए बमोजिम अनुगमन प्रणाली अवलम्बन गर्नु पर्नेछ, रजिष्ट्रार वा रजिष्ट्रारबाट अधिकार प्राप्त अधिकारीले बचत तथा ऋणको मुख्य कारोबार गर्ने संस्था वा संघले तोकिए बमोजिम अनुगमन प्रणालीमा आधारीत भई निरीक्षण तथा अनुगमन गर्नेछ, उपदफा (२) बमोजिम संस्था वा संघको निरीक्षण तथा अनुगमन गर्दा रजिष्ट्रार वा रजिष्ट्रारबाट अधिकार प्राप्त अधिकारीले आवश्यकता अनुसार नेपाल राष्ट्र बैंक लगायतका अन्य निकायको सहयोग लिनसक्नेछ, बचत तथा ऋणको मुख्य कारोबार गर्ने संस्था वा संघको निरीक्षण तथा अनुगमन सम्बन्धी अन्य व्यवस्था तोकिए बमोजिम हुनेछ भनी संघका लागि पनि निरीक्षण अनुगमन हुने कारोबारमा संघको बचत तथा ऋण कारोबारलाई पनि स्वीकार गरिएको छ ।

सहकारी ऐन २०७४ को दफा ७३ को व्यवस्था अनुसार सहकारी संस्थाले प्रत्येक वर्ष देहायका विवरणहरु सहितको प्रतिवेदन तोकिएको समयभित्र रजिष्ट्रार वा रजिष्ट्रारबाट अधिकार प्राप्त अधिकारीसमक्ष पेश गर्नु पर्नेछ भनी कारोबारको चौमासिक र वार्षिक प्रतिवेदन तथा लेखापरीक्षण प्रतिवेदन, वार्षिक कार्यक्रम नीति तथा योजना, खुद बचत सम्बन्धी नीति तथा योजना, सञ्चालकको नाम तथा बाँकी कार्यावधिको सूची, साधारण सभाको बैठक सम्बन्धी जानकारी, सेयर सदस्य संख्या र सेयरपुँजी, सञ्चालक वा सदस्यले लिएको ऋण तिर्न बाँकी रहेको रकम, रजिष्ट्रार वा रजिष्ट्रारबाट अधिकार प्राप्त अधिकारीले समय समयमा तोकिदिएको अन्य विवरण र सहकारी बैंकले उपदफा (१) बमोजिमको प्रतिवेदन तोकिएको अवधीभित्र नेपाल राष्ट्र बैंकमा समेत पेश गर्नु पर्नेछ भनिएको छ । यसरी प्रतिवेदनमा पनि संघलाई जिम्मेवार बनाइएको छ ।

अन्तर–सहकारी कारोबार

सहकारी ऐनको दफा १४० को व्यवस्था अनुसार अन्तर सहकारी कारोबार गर्नसक्ने सम्बन्धमा यस ऐनमा अन्यत्र जुनसुकै कुरा लेखिएको भए तापनि सहकारी संस्थाहरुले एक आपसमा अन्तर सहकारी कारोबार गर्नसक्नेछन् र अन्तर सहकारी कारोबारको प्रक्रिया तोकिए बमोजिम हुनेछ भनी सहकारी संस्था भन्ने शब्दावली नै प्रयोग भएको छ ।

सहकारीमा तरलता

सहकारी ऐन २०७४ ले तरलता सम्बन्धमा कुनै विषय बोलेको छैन तर सञ्चालन मापदण्ड सम्बन्धमा नेपाल राष्ट्र बैंकले मापदण्ड बनाउने व्यवस्था उल्लेख भएको छ । सहकारी ऐनले दिएको आधारभुत अधिकारहरु कटौती गरी सहकारी क्षेत्रलाई कमजोर बनाएर आएको मापदण्डको तरलता सम्बन्धी व्यवस्था अभियानलाई स्वीकार्य छैन । यसमा तुरुन्त संशोधन हुन आवश्यक छ । बचत तथा ऋण सहकारीहरुमा अन्तर लगानीमार्फत तरलता व्यवस्थापनका सैद्धान्तिक आधारहरु देहाय बमोजिम रहेका छन् ।

केन्द्रीय तरलताको सिद्धान्त

विश्वभर बचत तथा ऋण सहकारी वित्तिय संस्था भएकोले बैंक लगायतका वित्तीय संस्थाहरुले जस्तै केन्द्रीय तरलता सुविधा सहकारी संस्थाहरुलाई आवश्यकता पर्दछ । सो काम गर्ने दायित्व तोकेको नेपाल सरकारको कुनै निकाय नभएकोले स्वनियमन, स्वशासन र स्वसक्षमताको सिद्धान्त अनुसार बचत तथा ऋण सहकारीको केन्द्रीय तरलता सुविधा प्रदान गर्ने संरचना सहकारी भित्र नै निर्माणको आवश्यकता पर्दछ । सो काम हाल संघहरुको अन्तरलगानी कार्यक्रमले गरी रहेकोले नीतिगत सुधार गरी अझ स्तरीय बनाउन आवश्यक छ नकी संस्थाहरुले अन्तरलगानी कार्यक्रममा राखेको तरलतालाई तरलता गणना नगर्ने होइन ।

सदस्यहरुको बचत सुरक्षाको सिद्धान्त

सदस्यहरुको स्रोत सदस्यहरुमा परिचान सही रुपमा गर्नसके मात्र सदस्यहरुको बचत सुरक्षित हुन्छ । आज बैंक वित्तीय संस्थाहरुमा प्राकृतिक व्याक्तिको बचत मात्र सुरक्षित गरिएको छ । कुनै वित्तीय संस्था समस्यामा पर्दा सबै पैसा डुब्ने अवस्था छ । यदी अन्तरलगानी कार्यक्रमबाट तरलताको स्रोत सदस्यहरुमा नै फर्कने कार्यढाँचा भएमा सदस्यहरुको बचत थप सुरक्षित हुन्छ ।

सञ्जालको वित्तीय स्थायित्वको सिद्धान्त

बचत तथा ऋण सहकारीहरु एउटामा मात्र समस्या आउँदा पनि क्षेत्र पुरैमा असर गर्ने भएकोले वित्तीय रुपमा स्थायित्व कायम गर्न यसले मेरुदण्ड कै रुपमा काम गर्न सक्दछ । अन्तरलगानीले स्रोतका आदान प्रदान गर्न सहज हुन्छ । त्यसबाट अल्पकालीन तरलता व्यवस्थापन सहज हुन्छ ।

आर्थिक सहभागिताको सिद्धान्त

सहकारीका ७ सिद्धान्त मध्ये आर्थिक सहभागिताको सिद्धान्त पनि हो । आर्थिक सहभागिता बिना सहकारीको विश्वभर कल्पना गरिएको छैन । त्यसलै सहकारी ऐनको दफा २५ मा संघ र संस्थाको कार्यहरु एउटै उल्लेख छ । सदस्यहरुको व्यवसायिक कारोबारलाई सहज गर्ने कार्य संघहरुको हो । त्यसैले अन्तरलगानी कार्यक्रम सञ्चालन गर्न आवश्यक छ । सेयर बचत सहकारीका सदस्यहरुबाट नियमित रुपमा संकलन गर्नु सहकारी अभियानको सिद्धान्तको परिपालना हो ।

जोखिम न्यूनीकरणको सिद्धान्त

तरलता जोखिम वित्तीय संस्थाहरुको सबैभन्दा कठिन जोखिम हो । बचत ऋण सहकारीहरुमा पनि तरलता जोखिम विद्यमान रहन्छ । बचत तथा ऋण सहकारी क्षेत्रको तरलता जोखिम सहकारी क्षेत्रले नै व्यवस्थापन गर्नु पर्दछ । त्यसैले संघहरुको अन्तरलगानी कार्यक्रम निरन्तर र स्तरीय बनाउन आवश्यक छ ।

केन्द्रीकृत तरलता व्यवस्थापनको सिद्धान्त

बचत तथा ऋण सहकारीहरुको आकार सानो र प्रविधि पुरानो वा कमजोर छ । त्यसैले उनीहरुलाई स्तरीय तरलता व्यवस्थापन सुनिश्चित गर्न केन्द्रीकृत तरलता व्यवस्थापनको सिद्धान्त अनुसार संरचना विकास गरी अन्तर लगानी कार्यक्रम विकास गर्न आवश्यक हुन्छ ।

वास्तविक समयमा तरलता व्यवस्थापनको सिद्धान्त

वित्तीय संस्थामा तरलता व्यवस्थापन वास्तविक समयमा आधारित हुनु पर्दछ । वास्तविक समयमा तरलता व्यवस्थापन नहुँदा सदस्यहरुको आवश्यकता र नियामकीय मापदण्ड संस्थाले पुरा गर्न सक्दैन । वास्तविक समयमा तरलता व्यवस्थापन संस्था एक्लैले गर्न कठिन हुन सक्दछ । त्यसैले अन्तरलगानी कार्यक्रमवाट यसलाई सहजीकरण हुनसक्ने भएकोले वास्तविक समयमा तरलता व्यवस्थापनको सिद्धान्त बमोजिम अन्तरलगानी कार्यक्रम सञ्चालन हुन आवश्यक छ ।

विधायकी कानून अनुपालनको सिद्धान्त

सहकारी ऐन २०७४ को दफा २५ ले दिएको कार्यहरु सम्पादन गर्न पनि अन्तरलगानी कार्यक्रम सञ्चालन गर्न आवश्यक छ ।

लागत न्यूनीकरणको सिद्धान्त

बजार वा अर्थ व्यवस्थाका अन्य कारणहरुले समस्या सिर्जना भएको समयमा बजारको अन्य स्रोतबाट पाउने अल्पकालीन सहयोग अपुग र महँगो हुन्छ । सो समयमा अन्तरिक रुपमा सहजिकरण हुँदा र केन्द्रीय संघलाई सो विषयमा जिम्मेवार बनाउँदा लागत न्यूनीकरण हुन जान्छ र अभियान संरक्षण गर्न सम्भव छ ।

अभियानको स्रोत अभियानको हितको सिद्धान्त

बचत तथा ऋण सहकारी अभियानको स्रोत अभियानले परिचालन गर्ने सिद्धान्त र अधिकार दुवै हो । बचत तथा ऋण सहकारी अभियान स्वाभिमान र आत्मसम्मानको अभियान भएकोले सुरक्षित परिचालनको नीतिगत व्यवस्था गरी अभियानको स्रोत अभियानमा नै परिचालन हुन पनि अन्तरलगानी कार्यक्रम संघले सञ्चालन गर्न आवश्यक छ ।

आकस्मिकता व्यवस्थापनको सिद्धान्त

संस्थागत रुपमा देखा पर्ने आकस्मिक समस्याहरु समाधान गर्न पनि अन्तरलगानी कार्यक्रम फलदायी हुन पर्दछ ।

उचित प्रतिफलको सिद्धान्त

बचत तथा ऋण सहकारीहरु वा संस्थागत बचत कर्ताहरुको हकमा बैंक वित्तीय संस्थाहरुले बचत खाताहरु सञ्चालन नगर्ने गरे पनि कल खाताहरु सञ्चालन गर्ने । बजारबाट सदस्यहरुसँग लागत तिरेर लिएको स्रोत बिना प्रतिफल निजी क्षेत्रमा जाने भएकोले पनि सो को उचित व्यवस्थापन गरी बजार अनुसारको उचित प्रतिफल प्रदान गरी सञ्जाललाई बलियो बनाउन पनि अन्तरलगानी कार्यक्रम सञ्चालन गर्न आवश्यक छ ।

नट फर प्रोफिटको सिद्धान्त

अन्तर लगानी कार्यक्रम मुनाफाका लागि होइन । तरलता व्यवस्थापनका लागि नट फर प्रोफिटको सिद्धान्तमा आधारित हुनु पर्दछ । अन्तरलगानी कार्यक्रमको स्तरीय नीतिगत व्यवस्थाले यसमा सहयोग पुग्ने नै छ ।

सहकारीहरु बीच सहकार्य र अरुको हेरचाहको सिद्धान्त

अरुको हेरचाह सहकारी सञ्चालनको मूल्य हो । एउट समस्या पर्दा वा स्रोत हुँदा अर्को संस्थासम्म जाने नीति, नियम र संरचना आवश्यक पर्दछ । त्यसैले संघहरुको अन्तरलगानी कार्यक्रमको नियमितता आवश्यक छ र संस्थाहरुको तरलता पहिला र अधिकतम संघ आउनु पर्दछ यसका लागि अन्तरलगानी कार्यक्रम सञ्चालन आवश्यक छ ।

अविच्छिन्नताको सिद्धान्त

सहकारी अभियान अविच्छिन्न अभियान हो । यो निरन्तर वृद्धि हुन्छ र हुनु पर्दछ । जब आकारमा वृद्धि हुन्छ जोखिम पनि वृद्धि हुन्छ त्यसैले यसका लागि अन्तरलगानी कार्यक्रम आवश्यक छ ।

असल अभ्यास अनुकरणको सिद्धान्त

विश्वभर तरलता व्यवस्थापन सम्बन्धी नीति नियम र अभ्यासमा विविधता छ । राज्यको कानून, वित्तीय क्षेत्रको विकासको अवस्था तथा उपभोक्ताहरुको सचेतना स्तरले यसमा असर गरेको देखिन्छ । तर सबै देशहरु (जस्तै जर्मनीको स्पार्कासन, जर्मनीको राइफाइसन, ब्राजिलको सिक्रेडी, कोरियाको नाकूफोक लगायत) मा कुनै न कुनै रुपमा केन्द्रीय संरचनालाई तरलता व्यवस्थापनमा जिम्मेवार बनाएको पाइन्छ । त्यो नेपालमा पनि आवश्यक छ ।

बचत तथा ऋण सहकारी अभियान बैंक पनि होइन र नाफामुलक कम्पनी पनि होइन सदस्य हितका लागि सहकारी क्षेत्रको स्थायित्व हाम्रो आवश्यकता हो । सहकारी क्षेत्रको स्थायित्व र सुशासन सहकारी क्षेत्रले व्यवस्थापन गर्न सक्दछ । यसका लागि अभियानको स्रोत अभियानको हितमा प्रयोग हुन आवश्यक छ ।

प्रतिक्रिया