हालैमात्र बिमा कम्पनीहरुले गत आर्थिक वर्ष २०८१/८२ को चौथो त्रैमासिक वित्तीय विवरण सार्वजनिक गरेका छन् । सार्वजनिक वित्तीय विवरणअनुसार अघिल्लो आर्थिक वर्ष २०८०/८१ को तुलनामा गत आर्थिक वर्ष निर्जीवन बिमा कम्पनीको नाफा २८.९२ प्रतिशतले र जीवन बिमा कम्पनीहरुको नाफा १६.२४ प्रतिशतले घटेको छ ।

बिमा कम्पनीहरुको नाफामा गिरावट आएकै अवस्थामा जलविद्युत् क्षेत्रको बिमामा रहेको समस्या पनि समाधान हुन सकेको छैन । बिमा प्राधिकरण, पुनर्बिमा कम्पनी, उर्जा उत्पादक र बिमा कम्पनी पटकपटक छलफलमा बस्दा पनि ‘डि–ट्यारिफ’को विषयमा सहमति जुट्न सकेको छैन । यसका अलावा, बिमा कम्पनीको अस्वस्थ प्रतिस्पर्धा र त्यसले सिर्जना गरेका समस्या, दाबी भुक्तानी तथा नीतिगत असहजताका जस्ता दर्जनौं मुद्दा पनि बिमा बजारमा छन् ।

यहि सन्दर्भमा, नेपालको वर्तमान बिमा अवस्था, समस्या, राज्यले लिनुपर्ने नीति र आगामी दिनमा बिमा कम्पनी तथा नियामकले समात्नुपर्ने बाटोका विषयमा केन्द्रीत रहेर युनाइटेड अजोड इन्स्योरेन्सका नायब–प्रमुख कार्यकारी अधिकृत (डी–सीईओ) रेना रिजालसँग क्लिकमान्डुका पदम भुजेलले गरेको कुराकानीको सम्पादीत अंशः

युनाइटेड अजोन इन्स्योरेन्समा डि–सीओको भूमिकामा आउनु भएको करिब छ महिना भएको छ । बिमा कम्पनीको जिम्मेवार भूमिकामा रहेर हेर्दा वर्तमान बिमा क्षेत्रको अवस्था कस्तो पाउनुहुन्छ?

मैले युनाइटेड अजोड इन्स्योरेन्समा डि–सीईओको भूमिका निर्वाह गर्न थालेको करिब छ महिना पुगेको छ । समयका हिसाबमा हेर्दा मेरा लागि नयाँ नै छ भन्नुपर्छ । तर, डि–सीईओको भूमिकामा छोटो समय भएपनि मेरो लागि बिमा क्षेत्र भने नयाँ होइन । यसर्थ, आफ्नो अनुभवलाई प्रयोग गर्दै बिमा कम्पनी र बिमा क्षेत्रलाई सकारात्मक योगदान गर्ने हिसाबमा काम गर्ने पर्यत्न गरिरहेको छु ।

बिमा कम्पनीको अवस्थाबारे कुरा गर्दा नेपाली बजारमा बिमा क्षेत्रको सम्भावना र अवसर धेरै छ । तर, मानिसमा बिमाप्रतिको चेतनाको कमिका कारण सहज भने कसैका लागि पनि छैन । मानिसमा बिमाको महत्व बुझाउँदै चेतना जगाउने काम हामी सबैको हो । बिमा क्षेत्रका लागि अन्य कुनै निकाय वा कसैले आएर गरिदिन्छ भनेर सोच्नु पनि हुँदैन । यहि, सोचेर हामीले सचेतना जगाउने काम गर्दै आएका छौं ।

बिमा सचेतना बढाउने कुरामा हामी सबै बिमा कम्पनी एकअर्कामा सहकार्य गरेर जान सकेमा झनै राम्रो हुन्छ । तुलनात्मकरुपमा पहिलाको भन्दा अहिले बिमाका विषयमा धेरैले बुझ्न थालीसकेका छन् । यद्यपि, बिमाको विषयमा बुझ्ने मानिसहरु पनि यसलाई सुरक्षाका दृष्टिकोणमा भन्दा पनि बचतको हिसाबमा हेर्ने गर्दछन् ।

जस्तै, उदाहरणका लागि हेर्ने हो भने आजका दिनमा कसैले सम्पत्तीको बिमा गरेको छ भने पूरा सम्पत्तीको भन्दा पनि बैंकको कर्जा बराबरको मात्रै गरेको छ । कर्जा भए बिमा गर्ने र कर्जा नभए बिमा नगर्ने भन्ने सोचमा परिवर्तन आउन र ल्याउन जरुरी छ । बिमा भनेको आफ्नो सुरक्षाका लागि हो भन्ने कुरा मात्रै बुझाउन सकेको खण्डमा पनि बिमा गर्ने प्रवृत्तिमा सकारात्मक परिवर्तन देख्न सकिन्छ ।

हालै गत आर्थिक वर्षको चौथो त्रैमासिक वित्तीय विवरण सार्वजनिक भएको छ । विवरण हेर्दा युनाइटेड अजोड इन्स्योरेन्सको आम्दानी र नाफामा संकुचन आएको छ भने समग्र बिमा कम्पनीको आफा पनि खुम्चिएको छ । यस्तो स्थिति किन आयो?

हामीले अघिल्लो आर्थिक वर्षसँग गत आर्थिक वर्षको तुलना गरेर हेर्दा त्यो स्थिति पक्कै देखिएको छ । यसको मुख्य कारण भनेको पनि गत वर्ष असोजमा आएको बाढीका कारण बिमा कम्पनीले ठुलो रकम बराबरको दाबी भुक्तानी गर्नुपर्ने स्थिति पैदा भयो ।

रोशी खोलामा आएको बाढीका कारण दाबीको अनुपात ठुलो मात्रामा बढ्न पुग्यो । हाल बिमा कम्पनीको नाफा घट्नुको मुख्य कारण पनि यहि नै हो । यसका अलावा बिमा कम्पनीको गरेको लगानीको प्रतिफल पनि घटेर गएको छ । अघिल्लो वर्षसम्म बैंकमा गरेको लगानीबाट बिमा कम्पनीले ९ देखि १० प्रतिशतसम्मको ब्याज प्राप्त गर्ने गर्दथे ।

तर, गत वर्षबाट घटेर ब्याजदर करिब तीन प्रतिशत हाराहारीमा सीमित भएको छ । बिमा कम्पनीको ठुलो लगानी बैंक तथा वित्तीय संस्थाको मुद्दती निक्षेपमा नै हुँदै आएको छ। यसकारण ब्याजदर निकै न्यून बिन्दमा झर्दा त्यसबाट प्राप्त हुने प्रतिफल कम हुन पुग्यो र बिमा कम्पनीको आम्दानी संकुचित बन्न पुगेको हो ।

ब्याजदर घटेर न्यून बिन्दुमा आउँदा पनि बिमा कम्पनीहरुले आफ्नो लगानी अन्य क्षेत्रतर्फ सिफ्ट गराउन चाहेको देखिँदैन । यसको कारण के हो?

ब्याजदर न्यून बिन्दुमा झरेसँगै बिमा कम्पनीहरुले आफ्नो लगानी विविधिकरण गर्ने पाटोमा पनि काम गरिरहेकिा छन् । अहिले केही मात्रामा बिमा कम्पनीले पुँजी बजारमा लगानी गरिरहेका छन् भने लगानीको अन्य क्षेत्र पनि खोजिरहेका छन् । समग्रमा भन्नुपर्दा बिमा कम्पनीहरुमा लगानी विविधिकरण गर्नुपर्ने एक किसिमको दबाब सिर्जना भइसकेको छ ।

एउटैमा मात्र लगानी गरेर बसेर हुँदैन भन्ने कुरा स्पष्टसँग देखिसकेको छ । स्थिति हेर्दा अर्को वर्ष पनि बैंकको ब्याजदर बढ्नसक्ने स्थिति देखिँदैन । यस्तो स्थितिमा लगानीको नयाँनयाँ च्यानलहरु बिमा कम्पनीहरुले खोज्नै पर्ने हुन्छ र धेरै कम्पनीले खोजिरहेको अवस्था पनि छ ।

सबै बिमा कम्पनी सहर केन्द्रीत भएर मात्रै प्रतिस्पर्धा गर्ने गरेको देखिन्छ । ग्रामीण तथा पिछडिएका क्षेत्रतर्फ व्यवसाय विस्तारमा नलाग्नुको कारणले व्यवसाय र आम्दानीमा कठिनाई भएको हो?

पछिल्लो केही वर्ष यता बिमा कम्पनीहरु ग्रामिण भेगसम्म पनि पुग्ने गरेका छन् । हाम्रो कम्पनी नै हुम्ला जस्तो बिकट ठाउँमा पुगेर ब्रान्च खोलेर बिमाको पहुँचमा नागरिकलाई ल्याउने काम गरिरहेको छ । हवाई यातायातबाट पनि सहज ढंगमा पुग्न कसकिने त्यो किसिमको बिकट ठाउँमा पुगेर हामीले आफ्नो व्यवसाय विस्तार गरिरहेका छौं ।

यस्तै, अर्घाखाँचीमा पनि हामीले आफ्नो शाखा कार्यालय सञ्चालनमा ल्याएर बिमा विस्तार गर्ने काम गरिरहेका छौं । सहर भन्दा बाहिर गर्ने बिमा भनेको धेरैजसो कृषि बिमा हुन्छ । तर, गाउँघरमा बिमा गर्दा पैसा फिर्ता नआउने भएपछि यसमा चासो दिँदैनन् । अर्कोतर्फ, बिमा कम्पनीले दाबी भुक्तानी गर्दैनन् भन्ने प्रचार पनि हुने गर्दछ । यसले बिमाको पहुँच विस्तारमा थप चुनौति थपेको छ ।

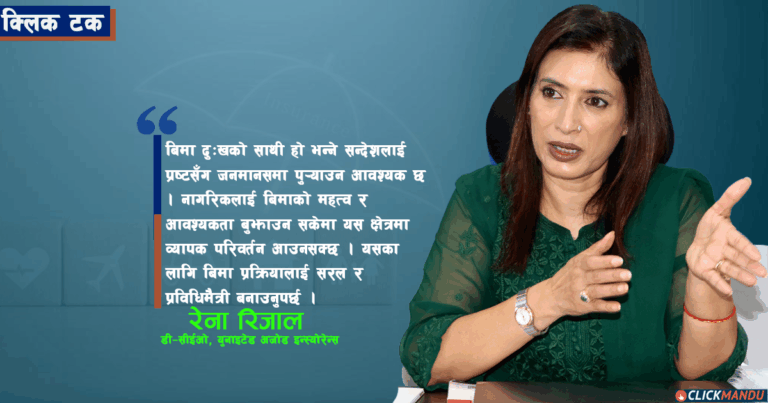

बिमा दुःखको साथी हो भन्ने कुरा हामीले चिनाएर अगाडि बढन् सक्नुपर्दछ । नागरिकमा बिमाका महत्व र आवश्यक्ता मात्रै बुझाएर अगाडि बढेको खण्डमा पनि यसमा ठुलो परिवर्तन आउन सक्दछ । यसकारण बिमा प्रक्रियालाई कसरी सरलीकरण गर्ने, कसरी प्रविधिमैत्री बनाउने, दुर्गम ठाउँमा पुग्न स्याटलाइटको प्रयोग गर्ने हो वा के गर्ने? यी कुरामा बिमा कम्पनीले ध्यान दिनुपर्ने अवस्था आइसकेको छ ।

अनलाइबाट पोलिसि खरिदबिक्रीदेखि दाबी भुक्तानीसमेत अनलाइनबाट दिन सक्ने बाटोमा हामी अगाडि बढ्न आवश्यक छ । अबको महत्वपूर्ण विषय प्रविधि भएकाले यसको प्रयोग गर्दै व्यवसाय विस्तारमा जोड दिनुपर्छ । आगामी दिनमा बिमा कम्पनीको सम्पूर्ण सेवा प्रविधिमैत्री बनाएर जान सकेको खण्डमा यसको दायरा विस्तारमा सहयोग पुग्ने आँकलन गर्न सकिन्छ ।

विकट र पिछडिएको क्षेत्रमा बिमाको पहुँच बढाउन त्यहाँका स्थानीय सरकारसँग समन्वय गर्दा प्रभावकारी हुन्ने देखिन्छ । यसका लागि पहल गर्नुभएको छैन?

हामीले स्थानीय सरकारसँग समन्वय गरेर सो हिसाबमा काम गर्ने पर्यत्न गरिरहेका छौं । हालैमात्र दैलेखमा पनि यो किसिमको समन्वय गरिएको छ । त्यहाँको स्थानीय सरकारले पनि घर बिमा गर्नैपर्छ भनेर अभियान नै चलाएको छन् । सो अभियान चलाउँदाखेरि स्थानीय सरकारले सबै बिमा कम्पनीलाई समेट्ने पर्यत्न पनि गर्नु भएको छ । त्यहाँका हरेक घरहरुबाट सबै डकुमेन्ट लिएर स्थानीय निकायकै सहयोगमा बिमा गराउँदा बढी प्रभावकारी हुन्छ र त्यहाँका नागरिकले पनि यसको महत्व बढी बुझ्न सक्छन् ।

सरकारले घर बिमालाई अनिवार्य गर्न आवश्यक छ । काठमाडौंमै पनि ८० प्रतिशत भन्दा बढी घरको बिमा हुन सकेको छैन । काठमाडौंको असनमै भोलि भूकम्प गयो भने भयावह स्थिति आउँछ । यसर्थ, सरकारले घर बिमालाई मात्रै अनिवार्य गर्न सकेको खण्डमा त्यसले ठुलो क्षति बेहोर्छ । नागरिकले सरकारलाई कर बुझाउँदा निश्चित समयका लागि केही मात्रामा छुट दिएर बिमालाई अनिवार्य गर्दा कार्यान्वयन प्रभावकारी हुन्छ ।

आजका दिनमा हाम्रोमा गाडीको थर्ड पार्टी बिमा अनिवार्य गरिएको छ । यसले भोली थर्ड पार्टीमा केही दुर्घटना भएर क्षति पुग्यो भने आफूले तिर्न नसक्ने रकम बिमा कम्पनीले तिरेर सहयोग गरिदिन्छ । सम्पत्ती बिमामा पनि सरकारबाट यहि किसिमको नीति आयो भने त्यसले बिमा कम्पनीलाई धेरै नै ठूलो राहत् हुन्छ भने बिमाको दायरा पनि बढ्छ । यसर्थ, यसमा बिस्तारै–बिस्तारै अगाडि बढ्नुपर्ने समय आएको छ।

१४/१४ जीवन निर्जीवन बिमा कम्पनी रहेकोमा फेरि, ७ वटा लघु बिमा कम्पनी थपिए । हाम्रो बजार सानो बिमा कम्पनी धेरै भएको त महसुस भएको छैन नि?

बिमा कम्पनी थपिएपनि बजार खासै बढेको छैन । भएकै बजार वरीपरी बिमा व्यवासय घुमेको छ भने दायरा विस्तार भएको छैन । फेरि, लघुबिमा आउनु नराम्रो होइन । लघुबिमा आउँदा साना–साना र पिछिडिएको क्षेत्र पनि बिमाको पहुँचमा आउन सक्दछ । आजका दिनमा लघु बिमाले ग्रामिण भेगमा गएर बिमा व्यवसाय गर्दै गर्दा ठुला कम्पनीलाई पनि त्यसतर्फ ध्यान दिन दबाब सिर्जना हुन्छ ।

आज लघु बिमा कम्पनीका लागि ५० लाखसम्मको सीमा छ भने भोलि बिमाका बारेमा बुझेर त्यहिँको मानिसले १ करोडको बिमा गर्न खोज्छ । यस्तो अवस्थामा ठुला बिमा कम्पनीको उपस्थिति समेत त्यहाँ रहेर पोलिसी बिक्री गर्नसक्ने वातावरण बनाउनुपर्छ ।

अन्यथा, बिमा व्यवसायका लागि सम्भावना र दायरा फराकिलो छ । हामीले कृषिमाा मात्रै हेर्ने हो भने पनि ठुलो सम्भावना छ । घर तथा सम्पत्तीको बिमा गर्दा बैंकको कर्जा बराबरको मात्रै बिमा गर्ने भन्दा पनि पूरा सम्पत्तीको बिमा गराउनुपर्छ । यो अवस्था सिर्जना गर्नु हामी सबैको दायित्व पनि हो ।

बिमा क्षेत्रमा ‘क्यास ब्याक’ ठूलो मात्रामा भइरहेको प्राधिकरणको अध्ययन तथा सुपरीवेक्षणबाट निष्कर्ष निकालेको छ । यस्तो अवस्था सिर्जना हुनुको कारण के हुन्?

बजारमा धेरै प्रतिस्पर्धा छ । तर, बिमा कम्पनीले प्रतिस्पर्धा गर्ने कुल बिमा क्षेत्र भने विस्तार हुन सकेको छैन । निश्चित ठाउँमा मात्रै केन्द्रीत भएर बिमा कम्पनीहरु प्रतिस्पर्धामाा उत्रिँदा यस्ता समस्याहरु देखा परेका हुन् । बिमाको मार्केटिङ गर्ने ट्यारिफ रेट समान छ । यसले गर्दा मानिस टाढाटाढा जान नखोज्ने र सजिलो ठाउँमा नै बढी व्यवसाय खोज्ने स्थिति बनेको छ ।

हामीले बिमाको दायरा बढाएर जान सकेको खण्डमा बजार पर्याप्त भएकाले यी किसिमका समस्या बजारमा आउँदैनन् । अर्कोतर्फ, नियामक निकायले पनि यस्ता किसिमका गतिविधि नियमन गर्न काम गर्नुपर्छ । हुन त, अहिले प्राधिकरणबाट निरन्तर इन्फेक्सनको काम भइरहेको छ । नियमन प्रक्रियामा अहिले प्राधिकरण सक्रिय भएर लागेको देखिन्छ । यसरी, नियमनका काममा नियामक निकाय बलियो र सक्रिय भएर लागेको खण्डमा क्यास ब्याक जस्ता समस्या कम भएर जान्छन् ।

हाम्रो स्वतन्त्र अर्थतन्त्रमा छौं । यहाँ सबै व्यवसायहरू आफ्नो मार्केट सेयर बढाउने, पहिलो नम्बर बन्ने, मुनाफा कमाउने र स्टेक होल्डरलाई रिटर्न दिन खोज्छछन् । व्यापारको मूल उद्देश्य पनि यहि नै हो । यस्तो अवस्थामा बिमा कम्पनीमा प्रतिस्पर्धा हुनु स्वाभाविक हो । जुनसुकै उद्योगमा पनि प्रतिस्पर्धा हुन्छ । तर, मैले पहिले भनेजस्तै बिमाको ‘पाई’—अर्थात् कुल बजारको आकार—बढाउन जरुरी छ । कुल बजारको आकार नबढेसम्म अस्वस्थ प्रतिस्पर्धा बढ्ने सम्भावना उच्च हुन्छ ।

क्यासब्याक जस्तै अस्वस्थ गतिविधिहरुलाई रोक्न तपाईंको भूमिका के छ? युनाइटेड अजोड इन्स्योरेन्स कम्पनीले यसलाई कसरी नियन्त्रण गरिरहेको छ?

सकेसम्म हामी सबैले फेयर मार्केटमै जानुपर्छ । यसमा एउटा कम्पनीले गलत काम गर्दिनँ भन्यो, अर्कोले पनि त्यस्तै गर्यो र सबै मिलेर सोही अनुसार अघि बढे भने बजार स्वतः नियन्त्रणमा आउँछ । अहिले हाम्रोमा इन्स्योरेन्स एसोसिएसनले पनि ठूलो भूमिका निर्वाह गर्न सक्दछ । इन्स्योरेन्स कम्पनीहरुको एसोसिएसनले सशक्त भूमिका खेलेमा हामी सबैको तर्फबाट एक स्वरमा कुरा राख्न सकिन्छ ।

युनाइटेड अजोन इन्स्योरेन्सले पनि बिमा प्राधिकरणसँग समय–समयको बैठकहरूमा प्राप्त फिडब्याक प्रस्तुत गर्दै आएको छ । यस्ता विषयहरू एसोसिएसनमा पनि बारम्बार उठ्ने गर्छन् । हामी सकेसम्म सेल्फ डिसिप्लिनमा बस्ने कुरा गरिरहेका छौं । बाह्य नियन्त्रणको कुरा भन्दा पहिले प्रत्येक कम्पनीले आफ्नो ठाउँबाट अनुशासन अपनायो भने, समस्या स्वतः नियन्त्रणमा आउँछ ।

नियामकको रुपमा बिमा प्राधिकरणको भूमिका कमजोर भएकाले बिमा बजार बढी अस्वस्थ बनेको हो?

नियमनको पाटोमा हेर्दा अहिले बिमा प्राधिकरणको भूमिका अवस्था धेरै सकारात्मक छ । पहिलेको तुलनामा नियामक निकायले अनुगमन पनि निकै मजबूतीका साथ गरिरहेको छ । समय–समयमा बोलाएर नयाँ प्रोडक्टहरूप्रति हाम्रो तयारी र योगदानबारे निरन्तर छलफल भइरहेको छ । उदाहरणका लागि, अहिलेव लैंगिक समावेशितालाई ध्यानमा राखेर महिला–केन्द्रित बिमा उत्पादनहरू ल्याउनुपर्ने कुरामा पनि प्राधिकरणले बारम्बार जोड दिइरहेको छ।

यस्तै, क्लाइमेट चेन्जसँग सम्बन्धित प्रोडक्टहरू ल्याउने विषयमा पनि निरन्तर सुझाव दिइरहनु भएको छ । समग्रमा, नियामक पक्ष अहिले यी विषयमा गम्भीरतापूर्वक लागि परेको छ । यदि, यस्तै सक्रियता अझ सशक्त रूपमा अघि बढाइयो भने, बिमा क्षेत्रलाई अझ अगाडि लैजान सकिन्छ भन्नेमा म निकै आशावादी छु ।

अहिले भइरहेको जलविद्युत् क्षेत्रको बिमाको विवाद के हो? जलविद्युत्को बिमा गराउन बिमा कम्पनी अनिच्छुक किन भएका? तपाईंहरुको माग के हुन्?

नेपालको अर्थतन्त्र सुधारमा सहयोग पुराउने मध्येको महत्वपूर्ण क्षेत्र जलविद्युत (हाइड्रोपावर) पनि हो । यो क्षेत्रको बिमा गर्न बिमा कम्पनीहरू अनिच्छुक भएको होइन । यसमा हाम्रो सामू प्राविधिक र संरचनागत चुनौतिहरु छन् । हाम्रा बिमा कम्पनीसँग अरबौं रुपैयाँको जलविद्युत परियोजनाको जोखिम वहन आफैंले गर्ने क्षमता छैन ।

त्यसैले, हामीले अन्तर्राष्ट्रिय पुनर्बिमामा जानुपर्ने हुन्छ । नेपालमै रहेका दुई वटा पुनर्बिमा कम्पनीहरूले सहकार्य गरिरहेका छन्, तर उनीहरूले पनि सम्पूर्ण जोखिम बहन गर्न सक्दैनन् । यदि उनीहरूले अधिकतम जोखिम लिएका भए बाह्य पुनर्बिमा बजारमा जानु पर्दैन थियो ।

तर, जब उनीहरुले सेलेक्टिभ तरिकाले जोखिम लिन्छन्, तब अन्तर्राष्ट्रिय पुनर्बिमा बजारमा नकारात्मक सन्देश जान्छ । आफ्नै देशको पुनर्बिमा कम्पनीले पनि जोखिम पुरा रूपमा बहन गरेको छैन भने हामीले कसरी गर्ने भन्ने किसिमको सन्देश बाहिर जान्छ । यसैपनि, नेपाललाई भौगोलिक दृष्टिले अन्तर्राष्ट्रिय पुनर्बिमा बजारले उच्च जोखिमयुक्त देशको रुपमा हेर्ने गर्दछ । बाढी, पहिरो, भूकम्पजस्ता जस्ता घटनाहरूको जोखिम त झनै नियन्त्रण बाहिरका कुरा छन् ।

त्यही कारणले गर्दा पुनर्बिमा प्राप्त गर्न गाह्रो भएको र त्यसकै असरले बिमा कम्पनीहरू केही हदसम्म पछाडी परेका छन् । यी कुरा गर्दै गर्दा पनि जलविद्युत क्षेत्रमा नगई हुँदैन । पर्यटन, जलविद्युतजस्ता क्षेत्रहरू नेपालको आर्थिक मेरुदण्ड हुन्। त्यसैले ‘जाने कि नजाने?’ भन्ने होइन, ‘कसरी जाने?’ भन्ने प्रश्न मुख्य छ ।

यस सन्दर्भमा बिमा प्राधिकरण, इन्स्योरेन्स कम्पनीहरुको संस्था, स्वतन्त्र उर्जा उत्पादक संघ नेपाल –इप्पान) र पुनर्बिमा कम्पनीहरूबीच बारम्बार छलफलहरू भइरहेका छन् । रेट निर्धारण, जोखिम बहनको सीमा र पुनर्बिमा उपलब्धताको सम्बन्धमा सहकार्य कसरी गर्न सकिन्छ भनेर त्यसको विकल्प खोज्ने काम भइरहेको छ । यस विषयमा जलविद्युत् कम्पनीहरूको गुनासो बिमा रेट उच्च भएको भन्ने छ । तर, अन्तर्राष्ट्रिय बजारसँग तुलना गर्ने हो भने अझै पनि रेट कम भएको भनेर हामीले भन्ने गर्दछौं ।

यसलाई मिलाउनका लागि बिमा प्राधिकरणले अहिले छुट्टै कार्य योजना बनाइरहेको छ—जसमा जलविद्युत परियोजनाहरूलाई अप्ठ्यारो नपर्ने, बिमा कम्पनीहरूलाई पनि जोखिम नियन्त्रण गर्न सकिने खालको सन्तुलित रेट निर्धारण गर्ने गाइडलाइन आउने सम्भावना छ । यदि यस्तो नीतिगत वातावरण तयार भयो भने बिमा कम्पनीहरू जलविद्युत क्षेत्रमा जान तयार छन्, जानैपर्छ ।

हामीले बिमा क्षेत्रमा डिजिटलाइजेस, प्रविधिको प्रयोग भन्न थालेको धेरै भयो । तर, हालसम्म पनि बिमितले यसको अनुभूति गर्न पाएका छैनन् नि?

अबको भविष्य भनेको डिजिटाइजेसन नै हो । हामी सबैले आफ्नो सेवाहरु पेपरलेस गर्दै जानुपर्छ । बिमा पोलिसी डिजिटलरुपमा गर्ने र दाबी भुक्तानी पनि अनलाइनबाटै गर्नेगरी हामीले काम गर्न जरुरी छ । सुरु–सुरुमा बैंकिङ सेवा पनि पनि ब्रान्चलेस भन्ने थियो । अहिले बैंकका अधिकांश सेवा अनलाइबाटै तथा एपबाटै लिन सकिन्छ ।

अहिले बिमा कम्पनीहरुले पनि डिजिटलाइजेसनमाकाम गरिरहेका छन् । कतिपय सेवाहरु अनलाइबाट नै दिने कामको थालनी पनि भइसकेको छ । अहिले पोलिसी जारी गर्ने काम अनलाइबाट भएपनि दाबी भुक्तानी भने सो अनुसार हुन सकेको छैन । भुक्तानीको पाटो अलिकति टेक्निकल पार्ट भएकोले साइट इन्स्पेक्सनमा जानैपर्ने अवस्था पनि आउँछ । यसको टेक्निकल पाटोमा राम्रोसँग काम नगरेको खण्डमा फ्रडहरु पनि देखिन सक्ने सम्भावना हुन्छ ।

दाबी भुक्तानी कार्यमा सर्भेयर पनि जोडिनुपर्ने हुन्छ । सर्भेयरको रिपोर्टको आधारमा कम्पनीले भुक्तानी गर्ने भएकाले पनि अनलाइबाट गर्न सहज नभएको स्थिति हो । समग्रमा ढिलोचाँडो सबै बिमा कम्पनी डिजिटलाइजेसनमा जानुको विकल्प छैन । यो प्राविधिक विषय भएकाले गर्दा पनि नयाँ अभ्यासमा जानका लागि केही समय भने पक्कै लाग्ने देखिन्छ ।

बिमाप्रति चासो देखाउने आम नागरिकलाई तपाईं के सन्देश दिन चाहनुहुन्छ? बिमा किन गर्ने भन्ने प्रश्नमा तपाईंको जवाफ?

बिमालाई आम्दानीको स्रोतको रुपमा लिन भन्दा पनि यसलाई सुरक्षाको रुपमा लिनुपर्दछ । मलाई अप्ठ्यारो पर्दा बिमा कम्पनीले मद्दत गर्छ भनेर सबैले सोच्न आवश्यक छ । त्यसकारण सबैले आफ्नो घरको, बाइकको, सम्पत्तीको बिमा गर्नुपर्छ र अरुलाई पनि गर्न लगाउनुपर्छ । बिमा गर्नेहरुले पनि क्षेति भएन भने आफूले बुझाएको रकम यत्तिकै सित्तै जान्छ भनेर सोच्नु हुँदैन ।

किनभने, भोलिका दिनमा जुनसुकै समयमा यस्तो समस्या आउन सक्दछ । केही समय अगाडि मात्रै हाम्रोमा ठुलो भुकम्प गयो । धेरै घरहरु क्षतिमा पर्दा बिमा गरेकाहरुको दाबी भुक्तानी भयो । अब पनि यस्ता प्राकृतिक प्रकोपहरु आउने सम्भवना छ । यो विषयलाई मनन गरेर सबैले आफ्नो घर सम्पत्तीको बिमा गर्नुपर्छ ।

प्रतिक्रिया