काठमाडौं । ‘१ करोडदेखि १० करोडसम्म कर्जामा उच्च समस्या छ । साना तथा मझौला व्यवसाय गर्ने मध्यम वर्गले उकालो लाग्ने अवसर गुमाउँदा भोलिको सम्भावित करोडपतिहरु गुमाउँछौं । जुन हाम्रो अर्थतन्त्रको लागि ठुलो जोखिम हो,’ गत साता नेपाल राष्ट्र बैंकका गभर्नर डा. विश्वनाथ पौडेलले बैंक तथा वित्तीय संस्थाका प्रमुख कार्यकारी अधिकृतहरु सँगको छलफलमा भनेका थिए ।

सानो (१ करोडसम्म) र ठूलो (१० करोडभन्दा माथि) कर्जामा निष्क्रिय कर्जा अनुपात न्यून रहेको तर, मध्यम आकारको कर्जा (१–१० करोड) मा एनपीए उच्च हुनु आश्चर्यजनक नभए पनि नेपालजस्तो मुलुकको लागि ठूलो चुनौती हुने उनले बताएका थिए ।

‘यो तथ्यांक आश्चर्यजनक होइन । आर्थिक संकटमा ठूला लगानीकर्ताले आफूलाई जसरी पनि व्यवस्थापन गर्छन् । तर, साना र मझौला व्यवसायीलाई समस्या पर्छ,’ गभर्नर पौडेलले भनेका थिए, ‘हाम्रो डर यो संकटले मध्यम वर्गलाई तल धकेल्न सक्छ भन्ने हो । १–१० करोडको व्यवसाय गर्नेहरूले उकालो लाग्ने अवसर गुमाउँदा हामीले सम्भावित करोडपतिलाई गुमाउन सक्छौं ।’

गभर्नर पौडेलले भनेजस्तै तथ्यांकमा पनि बैंकहरुको कुल निष्क्रिय कर्जामध्ये ४१ प्रतिशत कर्जा १ देखि १० करोड रुपैयाँसम्मको रहेको देखिन्छ ।

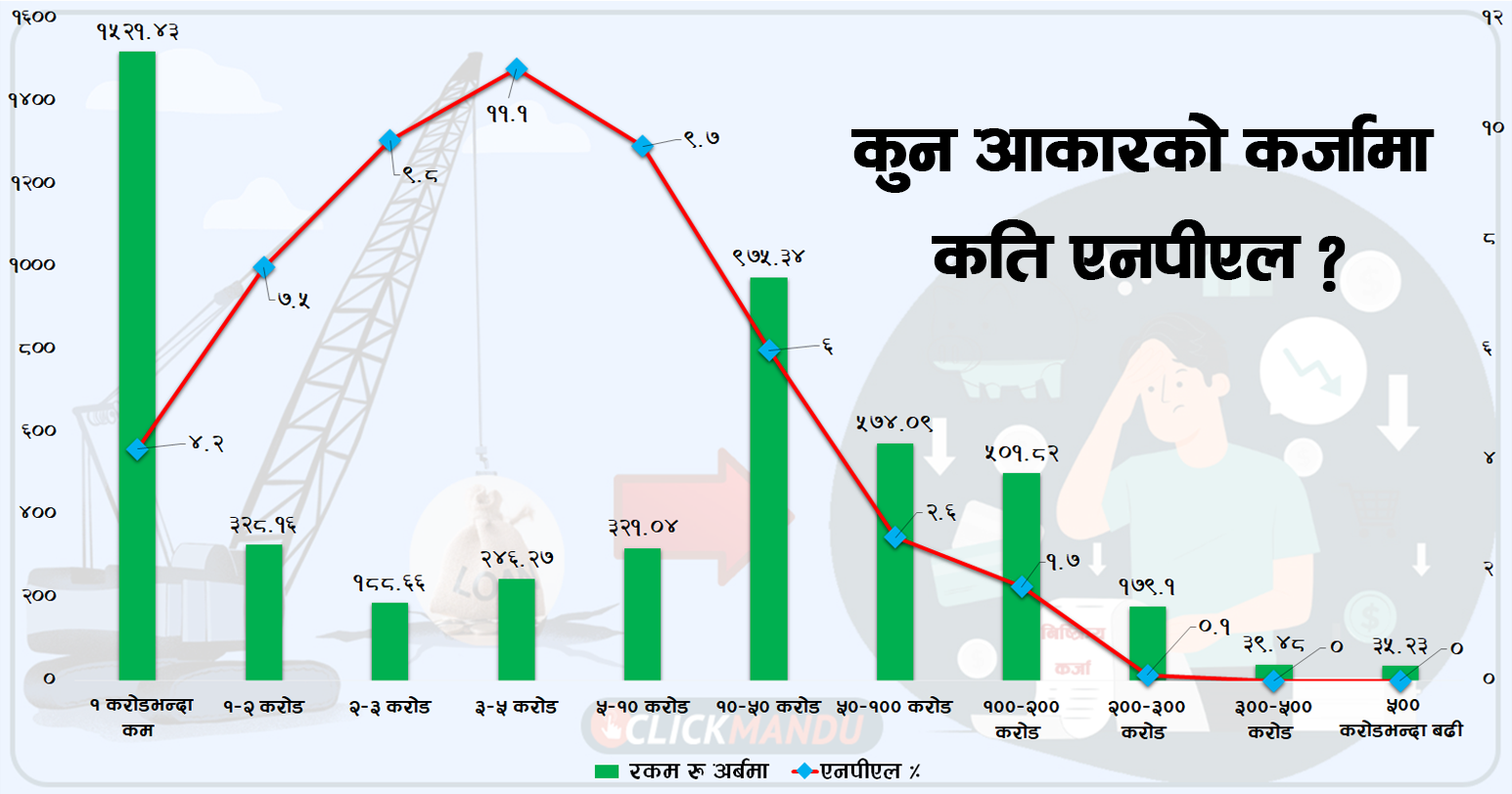

चालु आर्थिक वर्ष २०८१/८२ को चैत मसान्तसम्म वाणिज्य बैंकहरुको कुल कर्जा ४९ खर्ब ११ अर्ब रुपैयाँ पुगेको छ । जसको २१.१ प्रतिशत कर्जा १–१० करोड रुपैयाँसम्मको रहेको देखिन्छ । जसमध्ये निष्क्रिय कर्जा कुल कर्जाको ५.०५ प्रतिशतले हुने २ खर्ब ४८ अर्ब पुगेको छ ।

वाणिज्य बैंकहरुको कुल कर्जामा २१.१ प्रतिशत हिस्सा रहेको १–१० करोड रुपैयाँसम्मको कर्जाबाट नै कुल निष्क्रिय कर्जाको ४१.०२ प्रतिशत हिस्सा छ ।

२ खर्ब ४८ अर्ब रुपैयाँ पुगेको निष्क्रिय कर्जामध्ये १ खर्ब २ अर्ब रुपैयाँ १ देखि १० करोड रहेको तथ्यांक क्लिकमान्डुले प्राप्त गरेको छ ।

वाणिज्य बैंकहरुको निष्क्रिय कर्जा औसतमा ५.०५ प्रतिशत रहेकोमा १ देखि १० करोड रुपैयाँसम्मको कर्जा भने ९.३७ प्रतिशत देखिन्छ । जबकि १ करोडसम्मको कर्जामा औसत निष्क्रिय कर्जा ४.२ प्रतिशत मात्रै छ भने ३ अर्बभन्दा माथिको कारोबारमा निष्क्रिय कर्जा अनुपात शून्य प्रतिशत रहेको राष्ट्र बैंक स्रोतले जनाएको छ ।

१ देखि १० करोडको कर्जामा पनि सबैभन्दा धेरै समस्या ३ देखि ५ करोडमा कर्जामा रहेको देखिन्छ । उक्त सीमाभित्रको कर्जामध्ये औसतमा ११.१ प्रतिशत निष्क्रिय कर्जा छ । त्यसपछि २ देखि ३ करोडमा ९.८ प्रतिश तर ५ देखि १० करोडको कर्जामा ९.७ प्रतिशत निष्क्रिय कर्जा छ । जुन १ करोडभन्दा साना कर्जामा ४.२ प्रतिशत मात्रै निष्क्रिय कर्जा रहेकोमा २ देखि १० करोडको कर्जाको औसत निष्क्रिय कर्जा १ करोडसम्मको कर्जाको तुलनामा दोब्बरभन्दा धेरै छ । यो तथ्यांकले पनि साना तथा मझौला व्यवसायीको कर्जामा नै सबैभन्दा ठूलो समस्या रहेको देखाउँछ । जसबारे गभर्नरले गत साता बैंक तथा वित्तीय संस्थाका प्रमुख कार्यकारी अधिकृतहरुसँगको छलफलमा चिन्ता प्रकट गरेका थिए ।

नेपालमा बैंक तथा वित्तीय संस्थाले गर्ने अधिकांश लगानी धितोमा आधारित हुने भएकोले साना तथा मझौला व्यवसायमा हुने लगानीलाई तुलनात्मक रुपमा सुरक्षित मानिँदै आएको थियो । सोही कारण बैंक तथा वित्तीय संस्थाले पनि पनि साना तथा मझौला व्यवसायको क्षेत्रमा कर्जा लगानीलाई प्राथमिकतामा राख्दै गएको थिए ।

नेपाल राष्ट्र बैंकले २०७७ मा लघु, घरेलु, साना एवम् मझौला उद्यमका क्षेत्रमा कुल कर्जाको १५ प्रतिशत कर्जा लगानी गर्नुपर्ने व्यवस्था गरेको थियो । २०८१ असार मसान्तमा उक्त सीमामा कर्जा पुर्याउनु पर्ने भए पनि अर्थतन्त्रमा देखिएको संकुचन र न्यून कर्जा विस्तार हुँदा उक्त समयमा निर्देशित कर्जा नपुग्ने भन्दै २०८५ असार मसान्तसम्मको समय तोकेको छ ।

राष्ट्र बैंकको निर्देशिकाअनुसार २ करोडसम्मको लघु, घरेलु, साना एवम् मझौला उद्यमका क्षेत्रमा प्रवाह गरेको कर्जा कुल कर्जाको १५ प्रतिशत हुनुपर्नेछ । यस्तै कृषिमा १५ र उर्जामा १० प्रतिशत पुर्याउनु पर्छ । बैंकहरु सोही निर्देशित कर्जाको व्यवस्थाले पनि एमएसएमईमा निष्क्रिय कर्जा बढेको बताउँछन् ।

तर, क्लिकमान्डुले प्राप्त गरेको तथ्यांकमा भने २ करोड कममा भन्दा ३ करोड देखि ५ करोडसम्मको कर्जामा सबैभन्दा धेरै ११.१ प्रतिशत निष्क्रिय कर्जा रहेको देखिन्छ । त्यस्तै २ देखि ३ करोडसम्मको कर्जामा ९.८ प्रतिशत र ५ देखि १० करोडको कर्जामा ९.७ प्रतिशत निष्क्रिय कर्जा छ । त्यसपछि मात्रै एमएसएमईमा वर्गीकरण हुने १ देखि २ करोडसम्मको कर्जामा ७.५ र १ करोडभन्दा सानो कर्जामा ४.२ प्रतिशत निष्क्रिय कर्जा रहेको देखिन्छ ।

यता ३०० करोडभन्दा माथिको कर्जामा भने निष्क्रिय कर्जा शून्य देखिन्छ । ठूला कर्पोरेट व्यवसायीले प्रतिकुल अवस्थामा पनि व्यवस्थापन गर्ने गरेको र कतिपय अवस्थामा व्यवसायलाई देखाएर कर्जाको सीमा बढाउँदै पनि व्यवस्थापन गर्न सक्ने बैंकिङ क्षेत्रकै कतिपय उच्च अधिकारीहरु बताउँछन् ।

साना तथा मझौला व्यवसायमा पनि एभरग्रिनिङ हुन्छ र कर्पोरेटमा पनि हुन्छ । तर, कर्पोरटेले त्यसलाई व्यवस्थापन गर्न सक्ने हुँदा समस्या नदेखिएको र आर्थिक शिथिलता बढ्दै जाँदा साना तथा मझौला व्यवसायले त्यसलाई थेग्न नसक्ने अवस्था समेत भएको बैंकरहरु बताउँछन् ।

विशेष गरी कोभिडको समयमा सरकारले कुनै आर्थिक प्याकेज ल्याउन नसकेको र मौद्रिक नीतिबाट सस्तो कर्जाको प्याकेजले कर्पोरेट क्षेत्रले लाभ लिएपछि मध्यम वर्गीय व्यवसायी त्यसबाट पुनरुउत्थान हुन नसक्दा पुनरसंरचना मार्फत जोगाएको र आर्थिक शिथिलता बढ्दै जाँदा उक्त मझौला व्यवसायीले त्यो समस्या थेग्न नसकेको कतिपय बैंकरको तर्क छ ।

मध्यम किसिमका व्यवसायीले एउटा प्रयोजनामा भनेर अर्को प्रयोजनामा लगानी गर्ने गरेकोले पनि उक्त कर्जामो बढी समस्या देखिएको पूर्वबैंकर पर्शुराम कुँवर क्षेत्री बताउँछन् । कोभिडपछिको समयमा अधिक तरलता हुँदा बैंकहरुले केही परियोजना बनाएर धितोसमेत लिएर आएपछि पर्याप्त मूल्यांकन नगरी गरेको लगानी पनि यस्तो समस्या देखिएको उनले बताए । ‘मध्यम व्यवसाय गर्नेले बजारको अवस्था र आफ्नो दक्षताको आधारमा भन्दा पनि अहरुले लगानी गरेर नाफा कमाएको देखेपछि देखासेकीमा लगानी पर्ने अवस्था बन्यो । अधिक तरलता भएको बेला बैंकहरुले पनि लगानी हुने भएपछि कस्तो ठाउँमा लगानी गर्दैछौं भन्ने विश्लेषण गर्न चुकेको देखिन्छ,’ पूर्वबैंकर क्षेत्री भन्छन्, ‘अधिक तरलताले निम्त्याउने जोखिम यस्तै हुन् । प्रसस्त पैसा भएपछि लगानी गर्न नहुने ठाउँमा पनि बैंकहरु लगानी गर्न लोभिन्छन् ।’

ठूला व्यवसायीहरु समस्यामा पर्न पनि समय लाग्ने पूर्वबैंकर कुँवर बताउँछन् । ‘कुनै सानो व्यवसायमा समस्या आउन समय लाग्दैन । तर, ठूलो व्यवसायमा समस्या देखिन पनि समय लाग्छन् । साना व्यवसायिले धैर्यता राख्न पनि सक्दैन र सानो उतारचढावमा नै समस्या देखिन्छ,’ उनले भने, ‘साना व्यवसायमा सञ्चालन खर्च बढी हुने हुँदा मागमा कमी आएपछि त्यसलाई व्यवस्थापन गर्न सक्दैन । कतिपय व्यवसाय पारिवारीक भएपछि त्यसबाट आउने प्रतिफल कम हुने तर आवद्ध भएको आश्रित व्यक्ति बढी हुँदा व्यवसायमा समस्या परेपछि लगानी भएको पूँजी नै सकिदै जान्छ ।’

कतिपय अवस्थामा साना तथा मझौला व्यवसायमा भएको लगानी परियोजनाको आधारमाभन्दा पनि धितोको आधारमा भएकोले पनि समस्या देखिएको हिमालयन बैंकका प्रमुख कार्यकारी अधिकृत अशोक रााण बताउँछन् ।

‘हामीले गरेको विश्लेषणमा पनि १ करोड भन्दा माथिको ऋण लिने मध्यम व्यवसायिले ऋण लिएका प्रयोजनभन्दा अन्यत्र पनि लगानी गरेका छन् । कतिपयले घरजग्गामा लगानी गरेका छन् भने केही हदसम्म बढी ब्याजको लोभमा बैंकबाट ऋण लिएको सहकारीमा पनि राखेको र सहकारीको समस्या पनि बैंकमा परेको छ,’ बैंकर राणा भन्छन्, ‘कोभिडपछिको समयमा नै यस्तो कर्जा लगानी भएको देखिन्छ । अन्तराष्ट्रिय मुद्रा कोष सँगै राष्ट्र बैंकले पनि त्यतिबेला साना ऋणीमा कर्जा दिनुपर्छ भनेर दबाब बढाएकार र केही बैंकलाई व्यवसाय विस्तार गर्ने दवाब हुँदा कर्पोरेट ऋणाीको वार्गेनिङ क्षमता उच्च हुने भएकोले यस्तै मझौला ऋणीलाई बढी प्रिमियम लिन पाउने भएपछि कर्जा पनि लगानी भयो । अहिले त्यसमै बढी समस्यमा देखिएको छ।’

एमएसएमईमा तोकीएको प्रतिशत ऋण पुर्याउनै पर्ने व्यवस्थाका कारण ऋणीको क्वालीटी राम्रो हुन नसकेको कुमारी बैंकका प्रमुख कार्यकारी अधिकृत रामचन्द्र खनाल बताउँछन् । कोभिडपछि कतिपय ऋणाी ऋण लिएर विदेश पलायन भएकोले पनि समस्या भएको उनले बताए ।

साना तथा मझौला व्यवसायिले लिएको कर्जामा नै बढी समस्या देखिएपछि त्यसको समाधान कसरी गर्ने भन्नेमा केन्द्रिय बैंक पनि केन्द्रित भएको देखिन्छ । गत साता बैंक तथा वित्रीय संस्थाका प्रमुख कार्यकारी अधिकृतहरुसँगको छलफलमा पनि जतिसुकै निष्क्रिय कर्जा बढेपनि केही क्षेत्रलाई छोडेर जान नसकिने र बैंकिङ क्षेत्रले सँगसँगै अगाडि बढाउनुपर्ने बताएका थिए । उनले कृषि क्षेत्रको उदाहारण दिँदै बैंकिङ क्षेत्र ६ प्रतिशतले वृद्धि हुने र कृषि क्षेत्र १ प्रतिशत मात्रै वृद्धि हुँदा पनि कृषि क्षेत्रलेको वृद्धिले गरिबी न्यूनिकरणमा पुर्याउने योगदान बैंकिङ क्षेत्रको ६ प्रतिशतको वृद्धिबराबर हुने बताएका थिए ।

त्यतिमात्र नभएर अहिले मध्यम तथा साना व्यवसायी जोगाउन नसक्दा भविष्यका ठूला उद्योगी व्यवसायी गुम्ने भन्दै साना तथा मझौला व्यवसायीलाई जोगाउनुपर्ने बताएका थिए । यसले पनि गभर्नर विश्वनाथ पौडेल साना तथा मझौला व्यवसायीलाई आगामी मौद्रिक नीतिमार्फत केही सहजीकरण गरी जोगाउनुर्छ भन्नेमा सकारात्मक रहेको देखिन्छ ।

गभर्नर पौडेलले सोमबार त्यसको पुष्टि पनि गरेका छन् । उनले निर्देशित कर्जा (कृषि र एमएसएमई) क्षेत्रको २ करोडसम्मको कर्जा पुनरसंरचना र पुनरतालिकीकरण गर्नसक्ने व्यवस्था गरिसकेको छन् । तर, सबैभन्दा ठूलो समस्या भने २ करोड देखि १० करोडसम्मको कर्जामा छ । ३–५ करोडको कर्जाम सबैभन्दा धेरै ११.१ प्रतिशत निष्क्रिय कर्जा हुँदा २–३ करोडको कर्जामा ९.८ प्रतिशत र ५–१० करोड रुपैयाँसम्मको कर्जामा ९.७ प्रतिशत निष्क्रिय कर्जा छ । त्यसपछि मात्रै राष्ट्र बैंकले पुनरतालिकीकरण वा पुनरसंरचना गर्नसक्ने व्यवस्था गरेको १–२ करोडसम्मको कर्जामा ७.५ प्रतिशत र १ करोडभन्दा साना कर्जामा ४.२ प्रतिशत निष्क्रिय कर्जा रहेको केन्द्रीय बैंकको तथ्यांक छ ।

राष्ट्र बैंकले निर्देशित कर्जाभित्र पर्ने कृषि र एमसएमईमा वर्गीकरण भएका २ करोडसम्मको ऋणीलाई राहत दिने कोसिस गरेको छ । तर, अहिलेको समस्या भनेको ऋणीले लिएको ऋण प्रयोजनभन्दा अन्यत्र घरजग्गा र बढी ब्याजको लोभमा सहकारीमा राखेकोले पनि हो ।

पुनरसंरचना वा पुनरतालिकीकरणले मात्रै उक्त समस्या समाधान नहुने र समस्या सार्दै जाँदा झनै बल्झिदै जाने बैंकहर बताउँछन् । ‘गभर्नरले केही हतार गरेको जस्तो देखियो । बैंकिङ क्षेत्रमा अनुशासन बिग्रिँदै गएको छ । यस्तोमा राष्ट्र बैंकले नै २ करोडसम्मको कृषि र एमएसएमईमा वर्गीकरण भएको कर्जाको पुनरसंरचना हुनेभन्दा त्यसले समस्या मात्रै बढ्दै जान्छ,’ राष्ट्र बैंकका एक उच्च अधिकारीले भने, ‘कर्जाको पुनरसंरचना वा पुनरतालिकीकरण वा पुनर्कर्जा जस्ता उपाय विगतमा नै फेल भइसकेको हो । बैंकहरुले नै ऋणीको मूल्यांकन र विश्लेषण गरेर आवश्यक वास्तविक आवश्यकताका आधारमा मात्रै पुनरसंरचना वा पुनरतालिकीकरण गर्ने विकल्प छोड्नुपर्ने थियो ।’

अहिलेको समस्या निजी क्षेत्रले विगतमा लिएको कर्जा उदेश्यभन्दा बाहिर सम्पत्तिमा लगानी गर्दा फसेकोले र अहिले जग्गाको कारोबार हुन नसक्दा सबै क्षेत्रमा समस्या भएको हो । यस्तोमा केन्द्रीय बैंककको नीतिले सम्पत्तिको मूल्य पुनः बढेर बबल सिर्जना नहोस् भन्नेमा भने सजग हुनुपर्ने राष्ट्र बैंकका ती अधिकारीले बताए ।

गभर्नरको रुपमा हालै मात्रै कार्यभार सम्हालेका डा. विश्वनाथ पौडेलले उदारता देखाउँदा नियामकीय नीतिमा आवश्यकभन्दा बढी लचिलो बनाउँदा विगतकै नियति अर्थतन्त्र र बैंकिङ क्षेत्रमा दोहोरिने हो की भन्ने रहेको राष्ट्र बैंककै कतिपय उच्च तहका अधिकृतहरु बताउँछन् । परिपत्र मार्फत् नै अपेक्षाभन्दा बढी लचिलो बन्दा मौद्रिक नीतिमा अपेक्षा बढ्ने र गभर्नरले मौद्रिक नीतिभन्दा नियामकीय नीतिमै केन्द्रित हुने परिस्थिति आउनु उपयुक्त नहुने ति अधिकारीको तर्क छ ।

प्रतिक्रिया