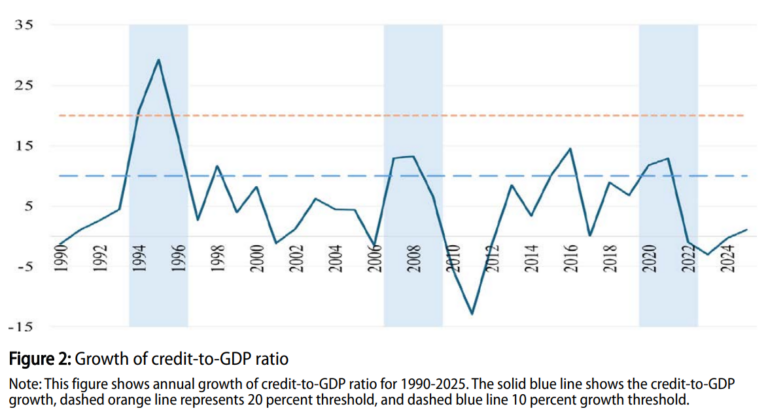

काठमाडौं । नेपालको बैंकिङ क्षेत्रका हरेक ‘क्रेडिट बुम’ ले अर्थतन्त्रमा ‘क्राइसिस’ ल्याएको एक अध्ययनले देखाएको छ । सन् १९९० यता अर्थात् पछिल्लो ३५ वर्षको अवधिमा तीनपटक ठूला ‘क्रेडिट बुम’ (अत्यधिक कर्जा विस्तार) भएको र ती सबै ‘क्रेडिट बुम’ ले अर्थतन्त्रमा नकारात्मक असर पारेको उक्त अध्ययनको निष्कर्ष छ ।

नेपाल राष्ट्र बैंकका कार्यवाहक निर्देशक वीरेन्द्रबहादुर बुढाले तयार गरेको शोधपत्र ‘एन एनाटोमी अफ नेपाल क्रेडिट बुम १९९०–२०२५’ मा पछिल्लो ३५ वर्षमा ‘सन् १९९४–९६’, ‘२००८–२०१०’ र ‘२०२०–२०२२’ को अवधिमा नेपालमा तीव्र कर्जा विस्तार भएको उल्लेख छ ।

अध्ययनले यी तीनवटै ‘बुम’ लाई ‘खराब बुम’ को रूपमा वर्गीकरण गरेको छ । तीव्र कर्जा विस्तारले आर्थिक वृद्धिमा सहयोग पुर्याउनुको सट्टा उल्टै आर्थिक मन्दी र बाह्य क्षेत्रमा संकट निम्त्याएको शोधपत्रको निष्कर्ष छ ।

‘वित्तीय क्षेत्र सुधार कार्यक्रम र लामो समयसम्म कायम खुकुलो मौद्रिक नीतिका कारण नेपालमा अत्यधिक कर्जा प्रवाह हुने गरेको छ,’शोधपत्रमा भनिएको छ, ‘यस्तो बुमको समयमा बैंक तथा वित्तीय संस्थाहरूको कर्जा उत्पादनशील क्षेत्रमा भन्दा पनि घरजग्गा, सेयर बजार तथा उपभोग्य ऋणतर्फ केन्द्रित हुने गरेको पाइएको छ ।’

सन् १९९० पछिका तीनवटा ‘क्रेडिट बुम’ वित्तीय क्षेत्रको सुधार र लामो समयसम्मको खुकुलो मौद्रिक अवस्थापछि आएको देखिएको अध्ययनको निष्कर्ष छ । पछिल्ला दुई ‘क्रेडिट बुम’ले सेयर बजारको उतारचढाव र बैंकिङ प्रणालीमा कर्जाको बढ्दो प्रयोगसँग अन्तरसम्बन्धित रहेको देखाएको हो । जसको परिणाम स्वरूप कर्जा विस्तारपछि ऋण न्यूनीकरणको अवस्था आएको र यी ‘क्रेडिट बुम’ बाह्य क्षेत्रको संकटमा पुगेर टुंगिएको छ ।

‘क्रेडिट बुमले चालू खाता घाटा बढ्ने र वैदेशिक मुद्रा सञ्चितिको पर्याप्तता कम हुने गरेको छ । ‘क्रेडिट बुम’ खराब प्रकृतिका हुन् । यस्तो ‘क्रेडिट बुम’पछिको समष्टिगत आर्थिक प्रदर्शन सन्तोषजनक छैन,’शोधपत्रको निर्ष्कषमा भनिएको छ, ‘कर्जा वृद्धि भइरहेको समयमा निर्माण, सेयरबजार र उपभोग्य क्षेत्रतर्फ कर्जाको उच्च वृद्धि हुन्छ र त्यसपछि गिरावटको समयमा यी क्षेत्रहरूमा सबैभन्दा ठूलो नोक्सानी हुन्छ।’

अध्ययनले क्रेडिट बुम र सेयर बजार (नेप्से) को उतारचढावबीच सिधा सम्बन्ध रहेको पुष्टि गरेको छ । सन् २००८ मा नेप्से परिसूचक ११२८ अंकमा पुग्दा र सन् २०२१ अगस्टमा ३१७८ अंकको ऐतिहासिक उचाइ छुँदा दुवै समयमा कर्जा विस्तार चरम अवस्थामा थियो । राष्ट्र बैंकले मौद्रिक नीतिमा कडाइ गरेसँगै सेयर बजारमा पनि भारी गिरावट (र्क्यास) आएको अध्ययनले देखाएको छ ।

अन्तर्राष्ट्रिय मापदण्ड अनुसार यदि कर्जा विस्तारको तीव्र लहरपछि आर्थिक मन्दी आउँछ वा औसतभन्दा न्यून आर्थिक वृद्धि हुन्छ भने त्यसलाई खराब बुम मानिन्छ। नेपालमा भएका यी तीनवटै लहरपछि उत्पादनशील क्षेत्रमा खासै प्रगति नभएको र उल्टै अर्थतन्त्र संकुचित भएको देखिएको छ। ‘कर्जा विस्तारको चरम विन्दु पछि नेपालको ‘आउटपुट ग्याप’ ऋणात्मक भएको छ, जसको अर्थ अर्थतन्त्रले आफ्नो क्षमता अनुसार उत्पादन गर्न सकेन,’शोधपत्रमा भनिएको छ, ‘सन् १९९७–१९९९, २०११–२०१३ र पछिल्लो पटक २०२३–२०२५ को प्रक्षेपित अवधिमा आर्थिक वृद्धिको औसत दर दीर्घकालीन औसत ४.४ प्रतिशतभन्दा तल झर्नुले यसलाई पुष्टि गर्दछ ।’

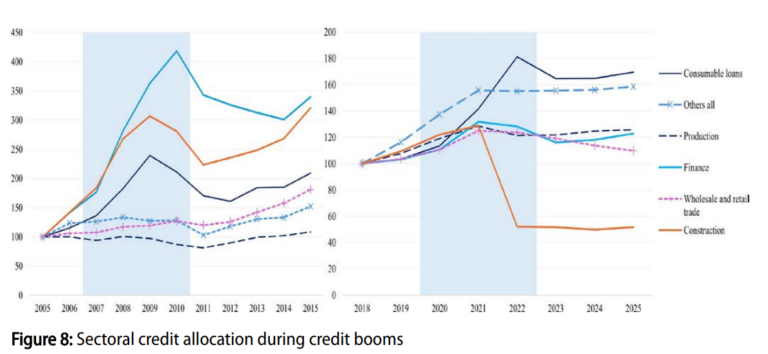

कर्जा विस्तारको समयमा बैंकहरूको लगानी उत्पादनशील क्षेत्रमा भन्दा पनि गैर–व्यापारिक क्षेत्र जस्तै घरजग्गा (कन्स्ट्रक्सन), सेयर बजार (फाइनान्स) र व्यक्तिगत उपभोग्य ऋणमा केन्द्रित भएको देखिएको हो । ‘जब कर्जा यस्ता अनुत्पादक क्षेत्रमा केन्द्रित हुन्छ । यसले तत्कालका लागि सम्पत्तिको मूल्य बढाएर कृत्रिम सम्पन्नता देखाए पनि अन्ततः यसले वित्तीय जोखिम बढाउँछ,’ शोधपत्रमा भनिएको छ, ‘विशेषगरी सन् २००८–२०१० र २०२०–२०२२ को अवधिमा सेयर बजार र कर्जाको वृद्धिबीच प्रत्यक्ष सम्बन्ध देखिएको छ। सन् २००८ मा नेप्से परिसूचक ११२८ अंकमा पुग्दा होस् वा सन् २०२१ मा ३१८० अंकको ऐतिहासिक उचाइमा पुग्दा, दुवै समयमा कर्जा विस्तार चरम सीमामा थियो ।’

यस समयमा राष्ट्र बैंकले मौद्रिक नीतिमा कडाइ गरेर कर्जा नियन्त्रण गर्न खोज्दा दुवै पटक सेयर बजारमा ठूलो गिरावट आएको र लगानीकर्ताहरू मारमा परेको तथ्य शोधपत्रले उजागर गरेको छ ।

हरेक ‘क्रेडिट बुम’ मा नेपालको बाह्य क्षेत्र अर्थात् वैदेशिक मुद्रा सञ्चिति र शोधनान्तर स्थितिमा पनि नकारात्मक असर पुर्याएको अध्ययनले देखाएको छ। नेपालको विनिमय दर भारतीय रुपैयाँसँग स्थिर (पेग) गरिएको हुनाले यहाँ हुने अत्यधिक कर्जा विस्तारले सिधै आयात बढाउँने गरेको देखाउँछ ।

‘जब सर्वसाधारणले सजिलै ऋण पाउँछन्, उनीहरूले विलासिताका सामान र सवारी साधन आयात गर्न थाल्छन्, जसले गर्दा डलर सञ्चितिमा दबाब पर्छ ।’ शोधपत्रले समस्याहरुको पहिचान गर्दै भनेको छ, ‘सन् १९९६ मा चालू खाता घाटा कुल गार्हस्थ्य उत्पादनको ८.७ प्रतिशत पुगेको थियो । पछिल्लो ‘क्रेडिट बुम’ सन् २०२२ मा यस्तो घाटा साढे १२ प्रतिशतसम्म पुगेको थियो ।’

यस्तो ‘क्रेडिट बुम’ का कारण बढेको आयातले विदेशी मुद्रा सञ्चिति घटेर आयात धान्न नसक्ने अवस्था आएपछि राष्ट्र बैंकले आयातमा प्रतिबन्ध लगाउने र ब्याजदर बढाउने जस्ता कडा कदमहरू चाल्न बाध्य हुनुपरेको शोधपत्रको विश्लेषण छ।

कोभिडपछिको आर्थिक पुनरुउत्थानको लागि सन् २०२० को अगस्टदेखि २०२२ को मार्चसम्म खुकोलो मौद्रिक नीतिको कार्यदिशा अगाडि बढाइयो । मौद्रिक र कर्जा नीतिहरु समेत लचिलो बनाएर कर्जा विस्तारमा योगदान पुर्यायो । लामो समयसम्म अन्तरबैंक ब्याजदर १ प्रतिशतभन्दा तलभ भएको र जस्ता लचिलो नीतिले कर्जा विस्तरमा सहयोग पुगेको अध्ययन प्रतिवेदनमा उल्लेख छ ।

कोभिडको समयमा व्यवसायीलाई राहत दिन ल्याइएको पुनर्कर्जा सन् २०२२ को फेब्रुअरीमा १ खर्ब ५८ अर्ब रुपैयाँभन्दा माथि पुगेको थियो।

आर्थिक पुनरुउत्थानका लागि दिएकाे पुनर्कर्जा तथा लचिलाे माैद्रिक नीतिले बजारमा अत्यधिक पैसा पठाएको र उक्त पैसा वास्तविक पीडितको नभई सेयर बजार र घरजग्गामा गएको आशंकालाई शोधपत्रले बल पुर्याएको छ ।

नेपालजस्तो अर्थतन्त्रमा कुल गार्हस्थ्य उत्पादनमा कर्जाको १० प्रतिशतको वृद्धिको सीमाभन्दा माथि जाँदा हुने द्रुत कर्जा विस्तारको नियन्त्रण गर्नु उपयुक्त हुने शोधपत्रको निर्ष्कष छ । जीडीपीको १० प्रतिशतको सिमाभन्दा बढीको कर्जा विस्तारले चालू खाता घाटा र बाह्य क्षेत्रमा दबाब बढाउने शोधपत्रको निष्कर्ष छ ।

‘जिडीपीको १० प्रतिशतभन्दा माथि कर्जा विस्तार हुँदा स्थिर विनिमय दरलाई ध्यानमा राख्दै, कर्जा विस्तार र बाह्य क्षेत्रको संकटलाई सम्बोधन गर्न समयमै मौद्रिक र म्याक्रोप्रुडेन्सियल नीतिगत उपायहरू कार्यान्वयन गर्नु अत्यावश्यक हुन्छ,’ शोधपत्रको निष्कर्षमा भनिएको छ, ‘कर्जा विस्तारलाई सम्बोधन गर्न नीतिगत सम्बोधनको समय महत्त्वपूर्ण हुन्छ । स्थिर विनिमय दरका कारण नेपालले अनुभव गरेका ‘क्रेडिट बुम’ हरू खराब सावित भएका छन् ।’

शोधपत्रले मौद्रिक र म्याक्रोप्रुडेन्सियल उपायहरूको प्रभावकारिताका लागि विभिन्न निकायहरू बीचको नीतिगत समन्वय उत्तिकै महत्त्वपूर्ण हुने निर्ष्कष निकालेको छ ।

प्रतिक्रिया