आर्थिक ऐन २०८० ले मर्जर वा एक्विजिसनमा भएको लाभ (बार्गेन पर्चेज गेन) तथा प्रिमियममा जारी गरेको फर्दर पब्लिक अफर (एफपीओ) लाई आम्दानीमा जोडेर २०८० मंसिर मसान्तभित्र आयकर तिरे त्यसमा लाग्ने शुल्क तथा जरिवाना मिनाहा हुने व्यवस्था गरेपछि सो प्रक्रियामा संलग्न संस्थाहरु तथा बजारमा एक किसिमको चिन्ता र चासो व्यक्त हुँदै आएकोमा सो प्रावधानको विरुद्ध वाणिज्य बैंकहरुले सर्वोच्च अदालतमा दायर गरेको मुद्दा खारेज भएसँगै बजारमा तरंग मच्चिएको छ । यो लेख मर्जर तथा एक्विजिसनमा केन्द्रित छ ।

नेपाल राष्ट्र बैंक र बैंकिङ क्षेत्र

प्रचलित कानुनले नेपाल राष्ट्र बैंकलाई देशभित्र वित्तीय सेवाको पहुँच अभिवृद्धि, बैंकिङ तथा वित्तीय क्षेत्रको स्थायित्व कायम गरी बैंकिङ तथा वित्तीय प्रणालीप्रति सर्वसाधारणको विश्वसनीयता अभिवृद्धि गर्नेलगायतका जिम्मेवारी दिएको छ ।

२०४७ सालको राजनीतिक परिवर्तनपश्चात बैंक तथा वित्तीय संस्था धेरै खोलेर ‘वित्तीय पहुँच बढाउने’ राष्ट्र बैंकको ‘उदार’ नीतिका कारण लाइसेन्स खोलेको केही वर्षमै विकास बैंक र फाइनान्स कम्पनीहरु तीव्र गतिमा खुले । यो अवधिमा वाणिज्य बैंकको संख्या पनि राम्रै हिसाबले बढ्यो । लाइसेन्सको उदार नीति र सुपरिवेक्षकीय क्षमताको तालमेल नभएकाले कतिपय संस्थामा सुशासनलगायतका समस्या यति देखियो कि सर्वसाधारणको निक्षेप नै जोखिममा पर्छ कि भन्ने चिन्ता बढ्न थाल्यो । बैंकिङ तथा वित्तीय प्रणालीप्रति सर्वसाधारणको विश्वसनीयता अभिवृद्धि गर्नुपर्ने राष्ट्र बैंकका लागि तत्कालीन परिस्थिति चुनौतीपूर्ण थियो ।

आर्थिक वर्ष २०६५/६६ मा नेपालको इतिहासमा पहिलो पटक राष्ट्र बैंकले नेपाल विकास बैंक (विकास बैंक ऐन २०५२ आएपछि पहिलो लाइसेन्स पाएको बैंक)को लाइसेन्स रद्द गर्यो । अन्य संस्था पनि समस्याग्रस्त हुने क्रम बढेकाले राष्ट्र बैंकले केही वर्षपछि समस्याग्रस्त संस्था व्यवस्थापन महाशाखा नै गठन गर्नुपर्यो । २०६६ असार मसान्तसम्म आइपुग्दा राष्ट्र बैंकले बैंक तथा वित्तीय संस्था (क, ख र ग वर्ग)को संख्या धेरै भएको र नयाँ लाइसेन्स जारी गर्नेसम्बन्धी नीति पुनर्विचार गर्नुपर्ने निष्कर्षमा पुगेको कुरा आर्थिक वर्ष २०६६/६७ का लागि जारी गरेको मौद्रिक नीतिमा उल्लिखित निम्न व्यवस्थाले प्रस्ट पार्छ:

‘बैंक तथा वित्तीय संस्थाहरुको निरीक्षण तथा सुपरिवेक्षण र वित्तीय सुदृढीकरणको कार्य चुनौतीपूर्ण बन्दै गएकोप्रति यस बैंक सजग रहेको छ । यसका अतिरिक्त बैंक तथा वित्तीय संस्थामा संस्थागत सुशासन कायम राख्न थप प्रयास गरिनेछ । समस्याग्रस्त बैंक तथा वित्तीय संस्थाहरुका समस्या पहिचान गरी सुधारका लागि पहल गरिनेछ । यसका साथै सर्वसाधारणको निक्षेप र लगानीप्रति गैर–जिम्मेवार बन्ने र बैंकिङजस्तो संवेदनशील क्षेत्रमा बद्नियतपूर्वक स्वार्थ राखी संस्थालाई हानि- नोक्सानी पुर्याउने सम्बन्धित सरोकारवालाहरुलाई समेत कारबाहीको दायरामा ल्याइनेछ ।’

मौद्रिक नीति जारी भएको एक हप्ताभित्रै २०६६ साउन १५ मा बसेको सञ्चालक समितिको बैठकले बैंक तथा वित्तीय संस्था संस्थापनासम्बन्धी निवेदन दर्ता स्थगित गर्ने निर्णय गर्यो ।

आफैंले इजाजत दिएका संस्थालाई जबर्जस्ती बन्द गर्न पनि मिलेन तर कतिपय संस्थामा समस्या यति धेरै बढिसकेको थियो कि जनताको बैंकिङ प्रणालीप्रति नै विश्वास उड्ला कि भन्ने भय थियो । २०६८ वैशाख २५ मा राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरुलाई मर्जरमा जान प्रेरित गर्ने गरी विविध सुविधासहित मर्जर विनियमावली ल्यायो । सरकारले पनि प्रचलित ऐनमा संशोधन गरी मर्जरमा जाने संस्थालाई केही शीर्षकमा कर छुट तथा सहुलियत प्रदान गर्यो । आर्थिक वर्ष २०७०/७१ मा राष्ट्र बैंकले एक्विजिसन (प्राप्ति) गर्न सहज होस् भनेर विविध सुविधासहित प्राप्ति (एक्विजिसन) विनियमावली पनि ल्यायो । मर्जर तथा एक्विजिसनका विविध सुविधा तथा कर छुट र सहुलियतले पनि राष्ट्र बैंकले चाहे जति संख्यामा बैंक तथा वित्तीय संस्थाहरु नघटेपछि २०७२ साल साउनमा २ वर्षभित्रै उच्च पुँजी वृद्धि गर्नुपर्ने एक प्रकारको ‘फोर्स्ड मर्जर’ नीति ल्यायो ।

२०७२ साउन २१ गते राष्ट्र बैंकले जारी गरेको परिपत्रअनुसार २०७४ असारभित्र निम्नअनुसार न्यूनतम चुक्ता पुँजी पुर्याउनुपर्ने थियो:

वाणिज्य बैंकः २ अर्बबाट ८ अर्ब रुपैयाँ अर्थात् ३०० प्रतिशतले बढाउनुपर्ने ।

राष्ट्रियस्तरका विकास बैंकः ६४ करोडबाट २ अर्ब ५० करोड रुपैयाँ अर्थात् २९० प्रतिशतले बढाउनुपर्ने ।

राष्ट्रियस्तरका वित्त कम्पनीः ३० करोडबाट ८० करोड रुपैयाँ अर्थात् १६६ प्रतिशतले बढाउनुपर्ने ।

१ करोड चुक्ता पुँजीमा काम गरिरहेका १ जिल्ले फाइनान्स कम्पनीले ४० करोड र विकास बैंकले ५० करोड चुक्ता पुँजी २ वर्षभित्र पुर्याउनुपर्ने भयो । न्यूनतम चुक्ता पुँजी नपुर्याउने बैंक तथा वित्तीय संस्थालाई निक्षेप संकलन तथा कर्जा प्रवाहसमेत गर्न नपाउने भनेर परिपत्रमा स्पष्ट उल्लेख गरिएको थियो ।

हालसम्म राष्ट्र बैंकले इजाजत दिएका बैंक तथा वित्तीय संस्थाको संख्या निम्नानुसार छ:

‘क’ वर्ग – ३२, ‘ख’ – ९५, ‘ग’ – ८७ र ‘घ’ – १०३ वटा ।

हाल एक्लो पूर्वाधार विकास बैंक नेपाल इन्फ्रास्ट्रक्चर बैंक लिमिटेड पनि कार्यरत छ ।

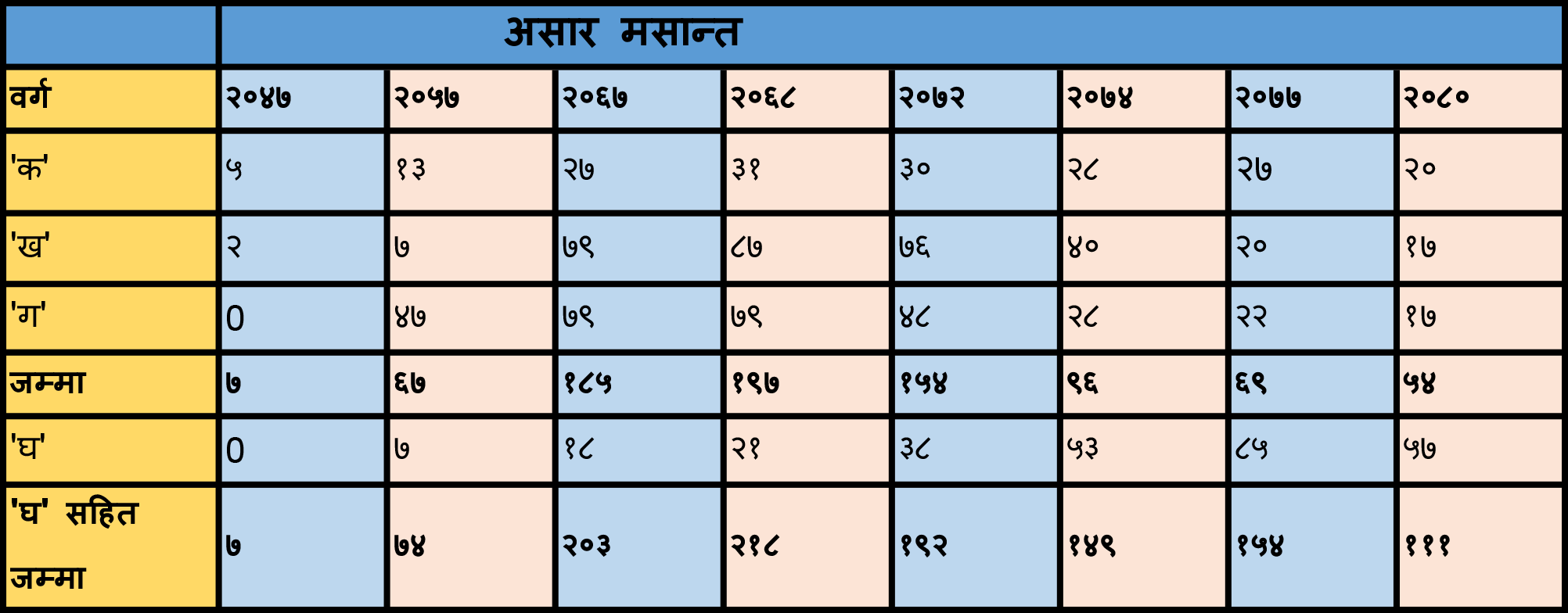

नेपालमा बहुदलीय व्यवस्था सुरु हुँदाताका (२०४७ साल), मर्जरसम्बन्धी नीति आउँदा, उच्च चुक्ता पुँजी वृद्धिसम्बन्धी नीति आउँदा तथा विविध समयमा कायम बैंक तथा वित्तीय संस्थाको संख्या तल प्रस्तुत छ:

२०७४ असारभित्र उच्च पुँजी वृद्धि गरिसक्नु पर्ने नीति आएपछि मर्जर तथा प्राप्तिले तीव्रता पायो। आर्थिक वर्ष २०७३/७४ मा मात्रै ६० वटा बैंक तथा वित्तीय संस्था यो प्रक्रियामा सामेल भए । राष्ट्र बैंक आजका मितिमा बैंक तथा वित्तीय संस्थाहरुको संख्या घटाउन धेरै हदसम्म सफल भएको छ । तर, यो उपलब्धिका लागि बैंकहरुले धेरै दुःख कष्ट सहेका छन्, सहिरहेका छन्।

फरक परिवारमा जन्मेकी एक जना बुहारी घरमा आउँदा त राम्रोसँग व्यवस्थापन गर्न नसक्ने हाम्रो नेपाली समाजमा २ भन्दा बढी परिवारका सम्पूर्ण सदस्य (सञ्चालक समितिदेखि कार्यालय सहयोगीसम्म) सँगै बस्नुपर्दा कति अप्ठ्यारो र झै-झगडा भएको होला एकपल्ट कल्पना गरौं त ! अति दुःख र कष्ट सहेर पनि राष्ट्र बैंकले लिएको नीतिलाई बैंक तथा वित्तीय संस्थाहरुले सफल बनाएका छन् । यदि मर्जर तथा एक्विजिसन प्रक्रिया सहज हुन्थ्यो भने सरकार तथा राष्ट्र बैंकले यस प्रक्रियामा संलग्न संस्थाहरुलाई विविध छुट तथा सहुलियत प्रदान गर्थे होला र ?

बार्गेन पर्चेज गेन र आयकर

मैले माथि प्रस्तुत गरेको लामो पृष्ठभूमि बैंकहरुले नाफा/लाभ गरेर पनि कर तिर्नु नपरोस् भनेर होइन । मर्जर/एक्विजिसन प्रक्रियामा नाफा/लाभ छ भने प्रचलित कानुनअनुसार बैंक तथा वित्तीय संस्थाहरुले नि:सन्देह कर तिर्नुपर्छ ।

बैंकिङ क्षेत्र दुधले नुहाएको छ भनेर म भन्दिन । मैले केही गैरजिम्मेबार बैंकहरु पनि देखेको छु, नियम उल्लंघन गर्ने केही बैंकहरुलाई कारबाहीको लागि आफैंले सिफारिस गरेको छु । जहाँसम्म करको विषय छ, नेपालका बैंकहरुको व्यवहार असाध्यै राम्रो भएको कुरा अर्थ मन्त्रालयका पदाधिकारीहरुबाट पटक-पटक सुनेको छु । कर तिर्न आनाकानी गर्ने व्यवसायीहरुको बाहुल्य भएको देशमा कुनै पनि तिर्नुपर्ने कर तिर्न छुटेर जरिवाना नलागोस् भनेर सतर्कता साथ पारदर्शीरुपमा कर बुझाउने संस्थाको रुपमा बैंकहरु चिनिन्छन् ।

कोभिड १९ का कारण सर्वोच्च अदालतले आव २०७६/७७ को अग्रिम कर २०७७ असारभित्र भुक्तानी नगर्दा पनि हुने आदेश जारी गरेको थियो तर सरकार राजस्व उठाउन नसकेर अप्ठ्यारो अवस्थामा थियो । हिमालयन बैंकका प्रमुख कार्यकारी अधिकृत अशोक राणाज्यूले यो विषय मलाई सम्झाउनुभयो । हामीले नेपाल बैंकर्स संघमा छलफल गर्यौं र सम्पूर्ण वाणिज्य बैंकहरुले २०७७ असारभित्र नै नेपाल सरकारलाई कर बुझाएर सहयोग गर्यौं जबकि विदेशबाट आयात गरेको सामान बेच्नेलाई २५ प्रतिशत आयकर लगाउने तर गाउँ-गाउँमा वित्तीय सेवा पुर्याउने बैंकहरुलाई ३० प्रतिशत कर लगाउने सरकारलाई गुन लगाउनुपर्ने कुनै जरुरी थियो र ?

सरकारलाई सहयोगको अर्को एउटा प्रसंग पनि यहाँ जोड्न चाहन्छु । सरकारले आर्थिक वर्ष २०७४/७५ को बजेटमार्फत प्रत्येक गाउँपालिका र नगरपालिकामा कम्तीमा एउटा वाणिज्य बैंकको शाखा स्थापना गर्ने निर्णय गर्यो ।

तलको तालिकाले बैंकिङ क्षेत्रले यो समयमा गरेको मेहनतको चित्र प्रस्तुत गर्दछः

सरकारका धेरै घोषणा कागजमै सीमित भएको देखेका हामीले अति दुर्गम क्षेत्रमा बैंकिङ सेवा पुर्याउने यो ऐतिहासिक घोषणाको सफलता बैंकहरुको कठिन परिश्रम र सत्प्रयासले सम्भव भएको थियो । अहिले आधुनिक बैंकिङ सेवा गाउँ-गाउँमा पुगेको छ । सरकारमात्र होइन, सबै जनतालाई सहज भएको छ । सरकारले २०७७ मंसिर १५ गते ३९६ स्थानीय तहमा अस्पतालको शिलान्यास गरेको थियो । आजसम्म कति अस्पताल सञ्चालनमा आए एकपल्ट तुलना गरौं त !

अब म मुल मुद्दामा आउँछुः

मर्जर/एक्विजिसन प्रक्रियामा नाफा/लाभ छ भने बैंकहरुले नि:सन्देह प्रचलित ऐनअनुरुप कर तिर्नुपर्दछ भन्ने कुरा दोहोर्याउँदै म एउटा सरल उदाहरण पेस गर्न चाहन्छु।

नुवाकोट जिल्लाको कविलासमा ‘क’ भन्ने कम्पनीको १० रोपनी, ‘ख’ भन्ने कम्पनीको १० रोपनी, ‘ग’ को १० रोपनी र ‘घ’ को पनि १० रोपनी जग्गा छ । १ वर्षमा ‘क’को जग्गामा ३० मुरी, ‘ख’ कोमा ३० मुरी, ‘ग’ कोमा पनि ३० मुरी र ‘घ’ कोमा २० मुरी मकै फल्छ । अन्य बाली लगाइँदैन । सरकारले कुनै पनि कृषि कार्य गर्ने कम्पनीको न्यूनतम जग्गा २० रोपनी हुनुपर्ने निर्देशन जारी गरेपछि उनीहरूले आफ्ना कम्पनीहरुलाई मर्जर तथा एक्विजिसनमा लाने निर्णय गरे ।

‘क’ र ‘ख’ मर्ज भएर ‘ए’ भन्ने कम्पनीको नामबाट कारोबार गर्ने निर्णय गरे । दुवै कम्पनीको जग्गा पनि बराबर, उत्पादन पनि बराबर भएकाले नयाँ कम्पनीमा उनीहरुले ५०-५० प्रतिशत सेयर (स्वाप रेसियो १:१) राख्ने निर्णय गरे ।

‘ग’ र ‘घ’ले पनि मर्ज भएर ‘ग’ भन्ने कम्पनीको नामबाट कारोबार गर्ने निर्णय गरे । उनीहरूको जग्गा बराबर भए पनि गुणस्तर फरक थियो । त्यसैले मूल्य पनि फरक भएकाले राजीखुसीले नयाँ कम्पनीमा पुरानो ‘ग’ को ६० प्रतिशत र पुरानो ‘घ’ को ४० प्रतिशत सेयर (स्वाप रेसिओ १:०.६६६७) राख्ने निर्णय गरे । पुरानो ‘ग’ र ‘घ’ कम्पनीले आफ्नो कमाउने यथार्थ आधारमा सेयरको बाँडफाँट गरेका छन् । यो नयाँ ‘ग’ भन्ने कम्पनीलाई मर्जर प्रक्रियामा केही लाभ/नाफा भएको छैन । यो कम्पनीका सेयरधनीलाई पनि मर्जर प्रक्रियामा केही लाभ/नाफा भएको छैन । यदि ‘ग’ र ‘घ’ ले पनि ५०-५० प्रतिशत सेयर राख्न्नुपर्ने हो भने ‘ग’लाई हानि हुन जान्छ, त्यसरी मर्जर गर्न कोही इच्छुक हुँदैन । यदि भोलि ठूलो परिमाण तथा तालमेलका (Economies of Scale र Synergy) कारण बढी फाइदा भयो भने कम्पनीले बढी राजस्व तिर्ने कुरा त छँदैछ । मर्जर तथा एक्विजिसनको सैद्धान्तिक उद्देश्य पनि त्यही हो ।

हाल बैंक तथा वित्तीय संस्थाको मर्जर तथा एक्विजिसन र माथिका कम्पनीका मर्जरहरु उस्तै हुन् । बार्गेन पर्चेज गेन त ब्याडविल (ऋणात्मक गुडविल) भएका कम्पनीहरूमा लागू हुने विषय हो । अर्को शब्दमा भन्दा कुनै कम्पनी वा यसको कुनै सम्पत्ति बजार मूल्यभन्दा सस्तोमा कसैले किन्यो भने किन्ने कम्पनीलाई लाभ हुने हो र त्यसलाई आयमा देखाएर कर तिर्नुपर्ने हो । नेपालका बैंक तथा वित्तीय संस्थाहरूबीचको मर्जर तथा एक्विजिसन ती संस्थाहरुको सम्पत्ति, दायित्व तथा कारोबारको विस्तृत मूल्यांकनमा आधारित छ । सम्पत्ति, दायित्व, व्यवसाय आदिको मूल्यांकन कसले गर्न सक्छन्, मूल्यांकनको आधार के हो, मूल्यांकनको विधि के हो, स्वाप रेसियो कसरी गणना गर्ने भन्ने सम्पूर्ण विषय विस्तृत रुपमा राष्ट्र बैंकले तोकिदिएको छ । कुनै मूल्यांकनकर्ताले विश्वसनीय तवरले काम नगरे सो मूल्यांकनकर्तालाई हटाएर अर्को मूल्यांकनकर्ता नियुक्त गर्ने व्यवस्था पनि छ । यस्तो अवस्थामा बार्गेन पर्चेज गेन लागू हुन्छ र ?

राष्ट्र बैंकले मर्जर तथा एक्विजिसनको लेखांकन र प्रस्तुतीकरणलाई अन्तर्राष्ट्रिय मापदण्डअनुरुप गर्न बैंकका सञ्चालक (नेपाल चार्टर्ड अकाउन्टेन्ट्स संस्थाका पूर्वअध्यक्षसमेत भइसक्नुभएका व्यक्ति)को अध्यक्षतामा २ जना डेपुटी गभर्नर, नियमन विभाग तथा बैंक सुपरिवेक्षण विभागका प्रमुखलगायत नेपाल चार्टर्ड अकाउन्टेन्ट्स संस्था, लेखामान बोर्ड आदिका विज्ञहरु सम्मिलित उच्चस्तरको समिति गठन गरेको थियो । नेपाल बैंकर्स संघको तत्कालीन अध्यक्षका नाताले सो समितिमा मेरो पनि उपस्थिति थियो । छलफलका क्रममा विज्ञ चार्टर्ड अकाउन्टेन्टहरुले ‘बार्गेन पर्चेज गेन’ भन्ने शब्द खुबै प्रयोग गर्नुहुन्थ्यो ।

आफू पूर्वसरकारी कर्मचारी भएको तथा नबिल बैंकमा कार्यरत रहँदा करका कर्मचारी/पदाधिकारीको मानसिकता बुझ्ने मौका पाएकाले ‘गेन नै नभएको विषयमा गेन भन्ने शब्द राख्दा’ भोलि उहाँहरुले त्यसैलाई टेकेर कर लगाउनुहुन्छ कि भन्ने चिन्ता लाग्थ्यो र विज्ञहरुको ध्यानाकर्षण गर्थे । विज्ञहरुले हाँस्दै ‘भुवनजी ! तपाईं पनि त्यसै चिन्ता गर्नुहुन्छ । त्यहाँ पनि बुझेका व्यक्तिहरु हुनुहुन्छ । आवश्यक पर्यो भने हामी अर्थ मन्त्रालयलगायत सबै निकायहरुलाई सम्झाइहाल्छौं नि !’ भन्नुहुन्थ्यो । सर्वोच्च अदालतले मुद्दा खारेज गरेसँगै स्वाप रेसियो १:१ नभएका बैंकहरुले गेन नभएको विषयमा पनि गेन मानेर कर तिरे भन्ने समाचार पढ्दा म उहाँहरुसँगको संवाद झल्झली सम्झिरहेको छु ।

मर्जर र एक्विजिसनको उद्देश्य त भोलि बढी कमाएर सरकारलाई बढी कर तिर्ने हो । हुँदै नभएको नाफामा कर तिर्ने होइन । म बैंकमा नभएको व्यक्तिलाई त यो समाचार पढ्दा चसक्क भएको छ भने बैंकका सेयरधनीहरुको कति निदहराम भएको होला ? अन्याय परेको कति पीडा भएको होला ? यसको निकास के होला ? स्वाप रेसिओ १:१ नभएर गणना गरिएको बचत रकमलाई नाफा/लाभ मानेर सरकारलाई कर तिरेपछि ती संस्थामा कार्यरत कर्मचारीले पनि यदि सो रकमको १० प्रतिशत बोनस पाउनुपर्ने भनी दाबी गरे ती संस्थाले के गर्लान् ? अति दुःख कष्ट सहेर सरकार तथा राष्ट्र बैंकको मर्जर तथा एक्विजिसन नीतिलाई सफल बनाएका बैंक तथा वित्तीय संस्थाहरुलाई परेको चोटको उपचारका लागि राष्ट्र बैंकले कस्तो मलम लगाउला ?

सम्मानित अदालत, महालेखा परीक्षकको कार्यालय, अर्थ मन्त्रालय, नेपाल राष्ट्र बैंक, मर्जर तथा एक्विजिसन प्रक्रियामा संलग्न संस्थाहरु कसैलाई अन्याय नपरोस्, सबैको मान प्रतिष्ठा सधैं बढोस् भन्ने कामना गर्दछु ।

ॐ सर्वे भवन्तु सुखिनः, सर्वे सन्तु निरामयाः ।

सर्वे भद्राणि पश्यन्तु, मा कश्चित् दुःख भाग्भवेत् ।

सत्य मेव जयते !

(नेपाल बैंकर्स संघका पूर्वअध्यक्ष दहाल हाल फाइनान्सल लिटरेसी नेपाल (www.flnepal.org.np) का अध्यक्ष छन्।)

प्रतिक्रिया