काठमाडौं । सगरमाथा इन्स्योरेन्स कम्पनी उच्च जोखिममा रहेको छ । बीमा समितिको स्थलगत निरीक्ष प्रतिवेदनका अनुसार कम्पनी उच्च जोखिममा रहेको देखिएको छ ।

काठमाडौं । सगरमाथा इन्स्योरेन्स कम्पनी उच्च जोखिममा रहेको छ । बीमा समितिको स्थलगत निरीक्ष प्रतिवेदनका अनुसार कम्पनी उच्च जोखिममा रहेको देखिएको छ ।

बीमा समितिको टोलीले सगरमाथा इन्स्योरेन्सका २०७४ माघ २५ देखि २०७५ माघ ४ गतेसम्मको काम कारबाहीको निरीक्षण गरेको थियो ।

टोलीले स्थलगत निरीक्षणका क्रममा धेरै कैफियत देखिएको र कम्पनी उच्च जोखिममा परेको प्रतिवेदन प्रतिवेदन तयार पारेर २०७५ चैत ७ गते बीमा समितिका अध्यक्ष चिरञ्जीबी चापागाईंलाई बुझाएको थियो ।

तर, प्रतिवेदन घर्रामा हालेर बसेका अध्यक्ष चापागाईले उक्त प्रतिवेदनमा उल्लेख भए अनुसार सगरमाथा इन्स्योरेन्स कम्पनीलाई कुनै पनि कारबाही गरेका छैनन् ।

यसरी आफ्नै कर्मचारीहरुको टोलीले स्थलगत निरीक्षण गरेर कैफियत पत्ता लगाउँदा पनि कारबाही प्रक्रिया अघि नबढाई चुपचाप बस्नुलाई धेरैले शंकको दृष्टिकोणले हेरेका छन् ।

गत भदौ ५ गते अध्यक्ष चापाचाईंविरुद्ध आर्थिक अनियमिततासँग सम्बन्धीत ९ वटा गंभीर आरोप लगाउँदै अख्तियार दुरुपयोग अनुसन्धान आयोगमा उजुरीसमेत परेको छ । उजुरीमा स्थलगत निरीक्षण गरिएका प्रतिवेदनलाई कार्यान्वयन नगर्नुमा ठुलो रकमको चलखेल रहेको दाबी गरिएको छ ।

बीमा समितिका अध्यक्ष चिरञ्जीबी चापागाईंमाथि ९ वटा गम्भीर आरोप लगाउँदै अख्तियारमा उजुरी

‘बीमकहरुको निरन्तररुपमा स्थलगत निरीक्षण गर्ने गरेको तर विगत ४ वर्षमा गरिएका बीमकहरुको स्थलगत निरीक्षणको प्रतिवेदन संचालक समितिमा समेत पेश नभएको र कुनै पनि निरीक्षण प्रतिवेदन कार्यान्वयन नभएको प्रमाणस्वरुप सगरमाथा इन्स्योरेन्स कम्पनीको स्थलगत निरीक्षण प्रतिवेदनमा देखिएका कैफियत कार्यान्वय नगरेको प्रमाण संलग्न रहेको छ,’ अख्तियारमा परेको उजुरीमा भनिएको छ ।

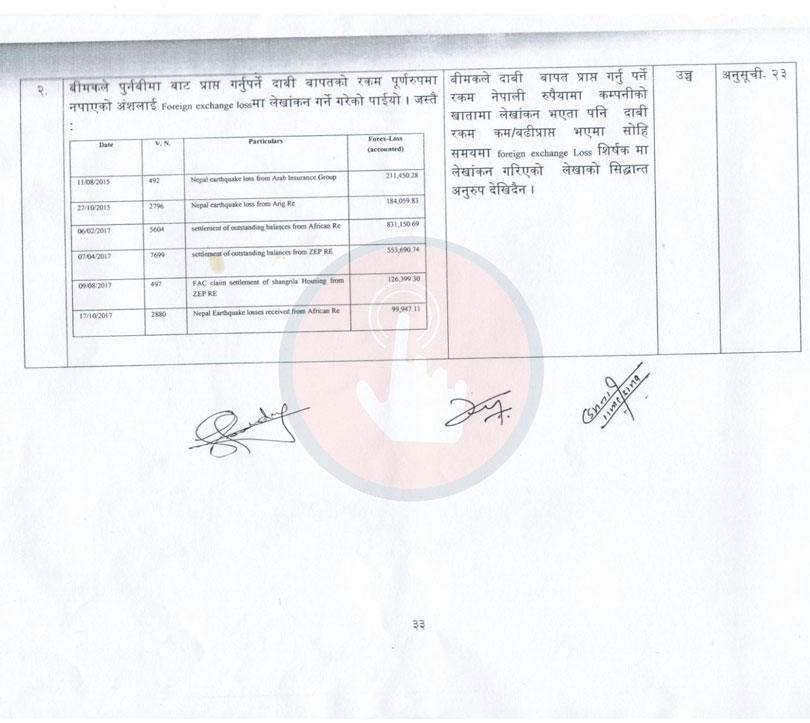

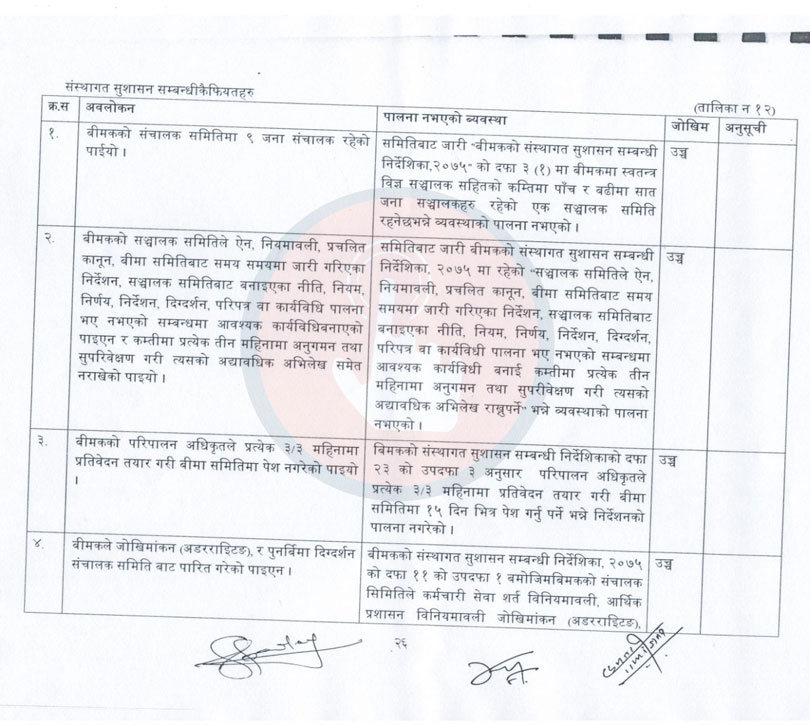

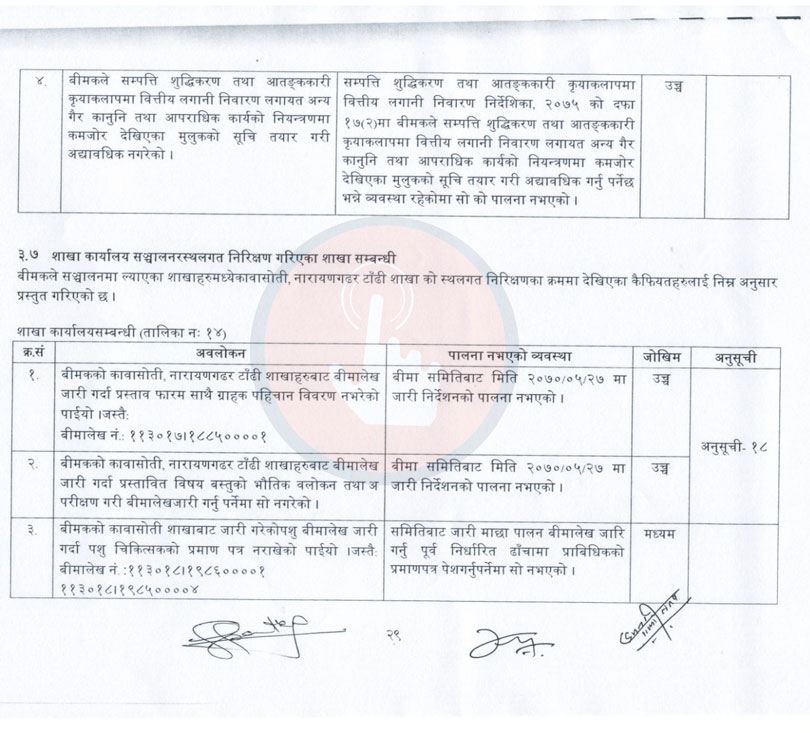

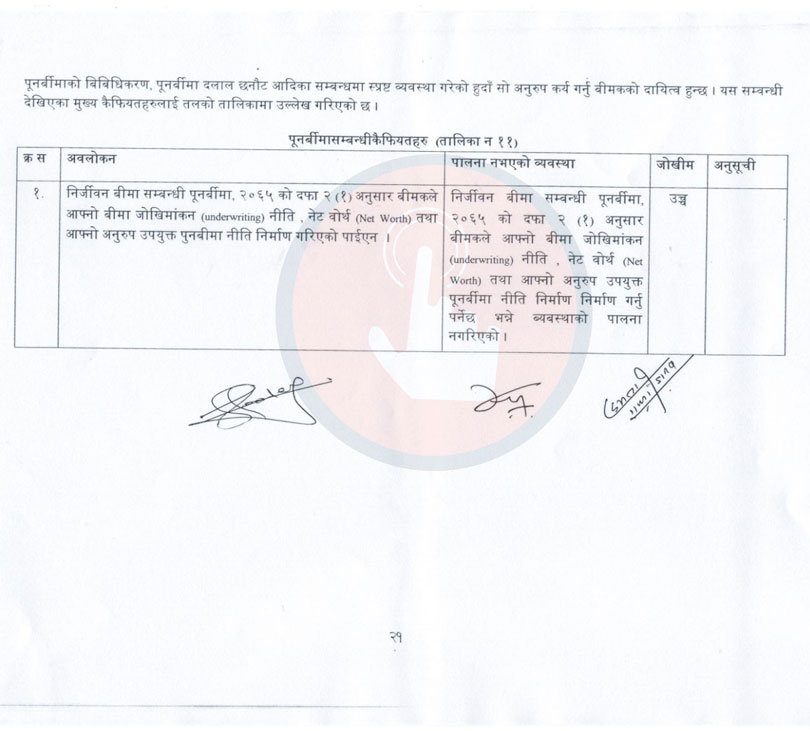

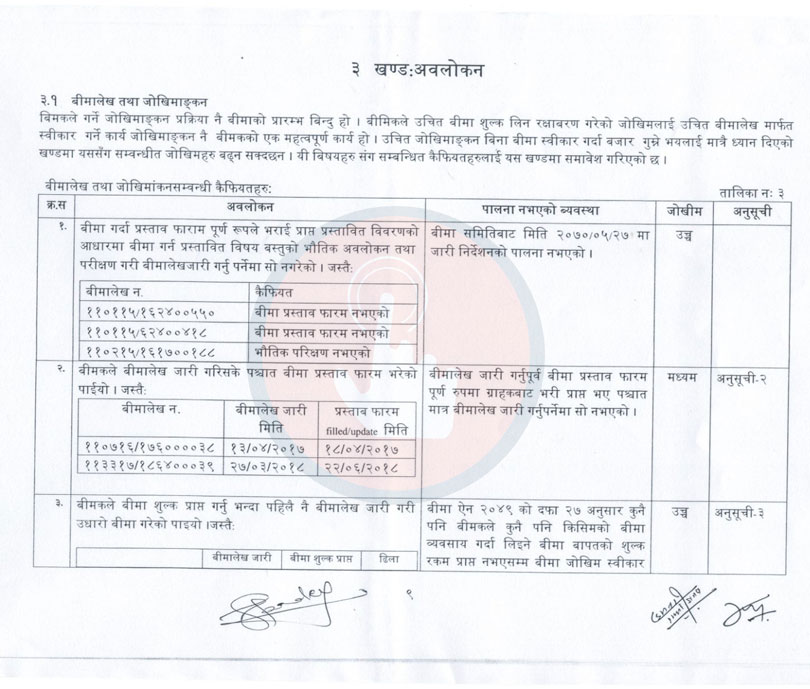

सगरमाथा इन्स्योरेन्समा भएको निरीक्षणमा कम्पनीले बीमालेख जारी गर्दा समेत कानून विपरित गरेको देखिएको छ । बीमा गर्दा प्रस्ताव फारम पूर्णरुपले भराइ प्राप्त प्रस्तावित विवरणको आधारमा बीमा गर्न प्रस्तावित विषय बस्तुको भैतिक अवलोकन तथा परीक्षण गरी बीमालेख जारी गर्नुपर्नेमा त्यसो नगरेको देखिएको छ । जुन बीमा समितिबाट २०७० भदौ २७ गते जारी गरेको निर्देशनको पालना नभएको देखिएको छ । जसले कम्पनीको अवस्था उच्च जोखिममा परेको प्रतिवदनमा औंल्याइएको छ ।

त्यतिमात्रै होइन सगरमाथा इन्स्योरेन्सले बीमा शुल्क प्राप्त गर्नुभन्दा पहिले नै बीमालेख जारी गरी उधारो बीमा गरेको समेत पाइएको छ । बीमा ऐन २०४९ को दफा २७ अनुसार कुनै पनि बीमकले कुनै पनि किसिमको बीमा व्यवसाय गर्दा लिइने बीमा बापतको शुल्क रकम प्राप्त नभएसम्म बीमा जोखिम स्वीकार गरी बीमा शुल्क प्राप्त गरेपछि मात्रै बीमालेख जारी गर्नुपर्ने भनिएको छ । यसकारण पनि कम्पनी उच्च जोखिममा रहेको छ ।

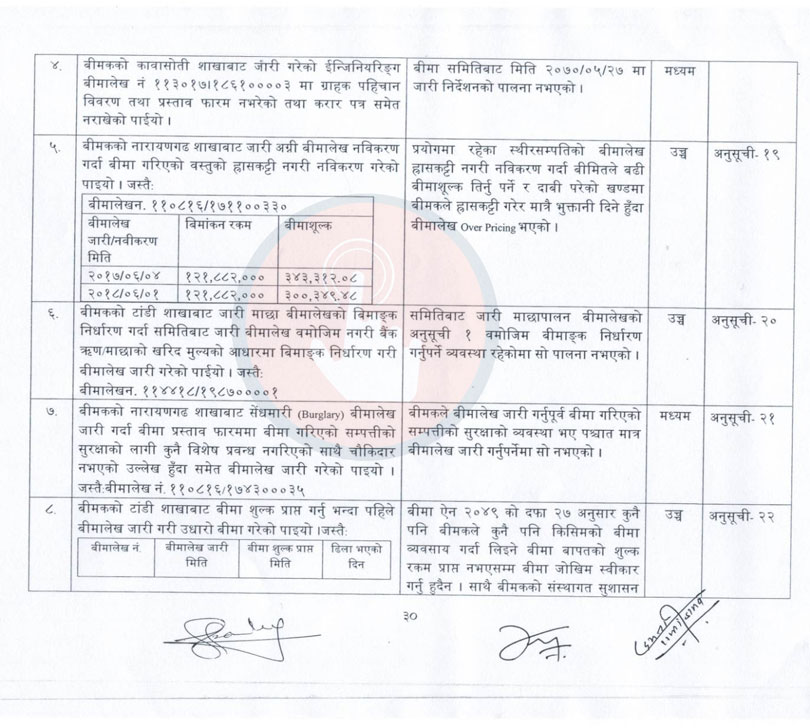

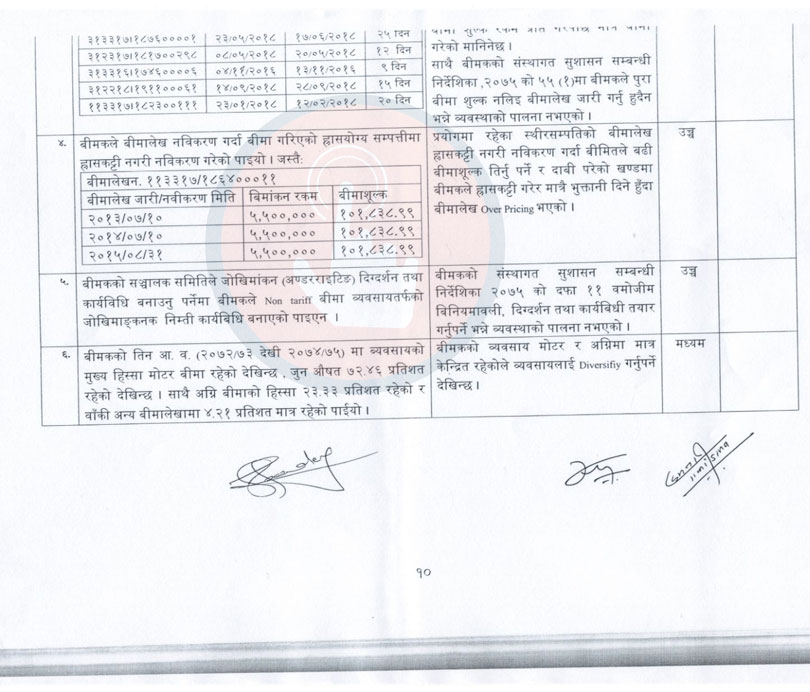

यस्तै बीमकले बीमालेख नविकरण गर्दा बीमा गरिएको ह्रासयोग्य सम्पत्तिमा ह्रासकट्टी नगरी नविकरण गरेको देखिएको छ ।

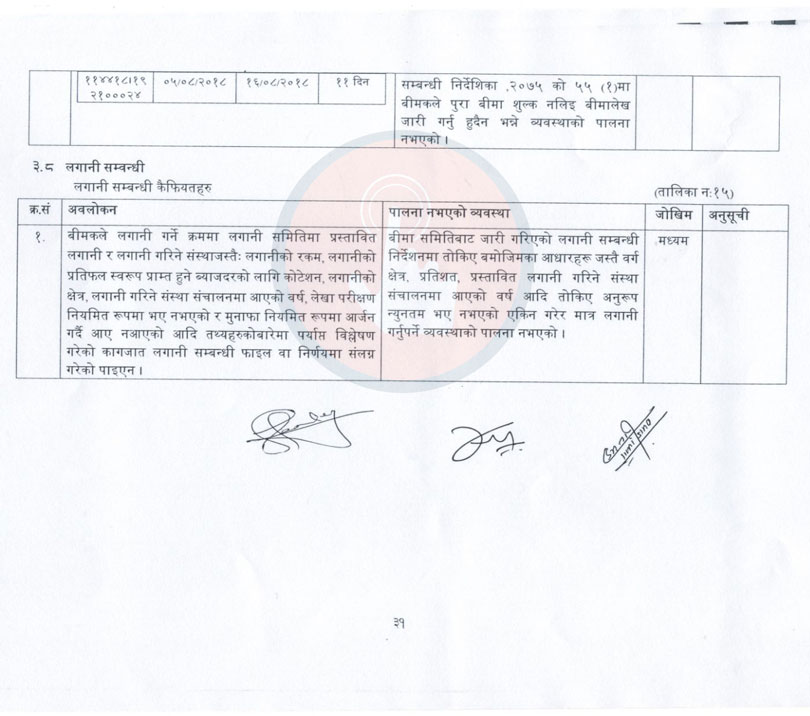

यस्तै सगरमाथाले बीमकको सञ्चालक समितिले जोखिमांकन (अण्डरराइटिङ) दिग्दर्शन तथा कार्यविधि बनाउनु पर्नेमा बीमकले नन ट्यारिफ बीमा व्यवसायतर्फको जोखिमाङकन निम्ती कार्यविधि नबनाएका देखिएको छ । जसले पनि कम्पनीलाई उच्च जोखिममा पारेकोछ छ ।

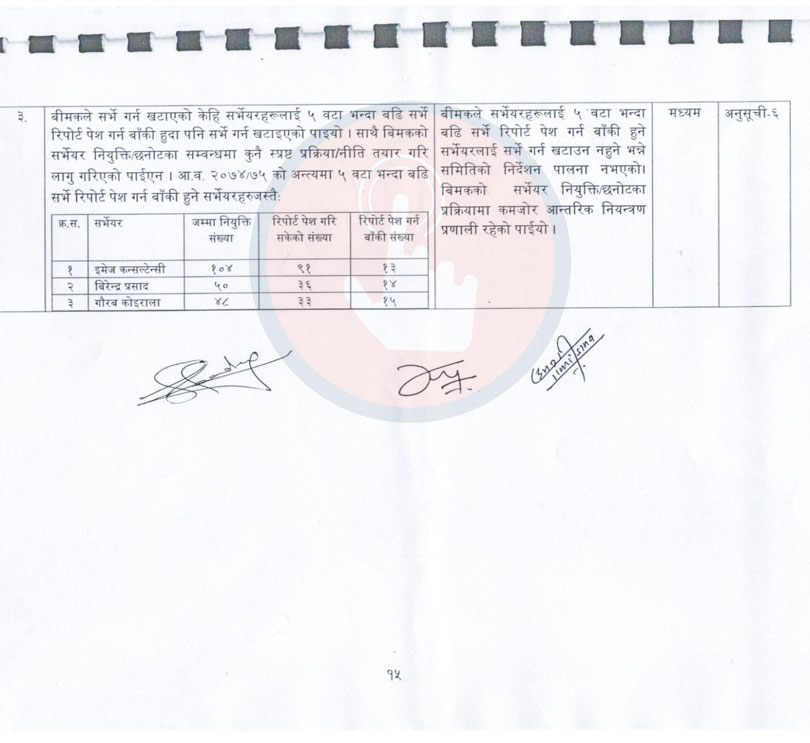

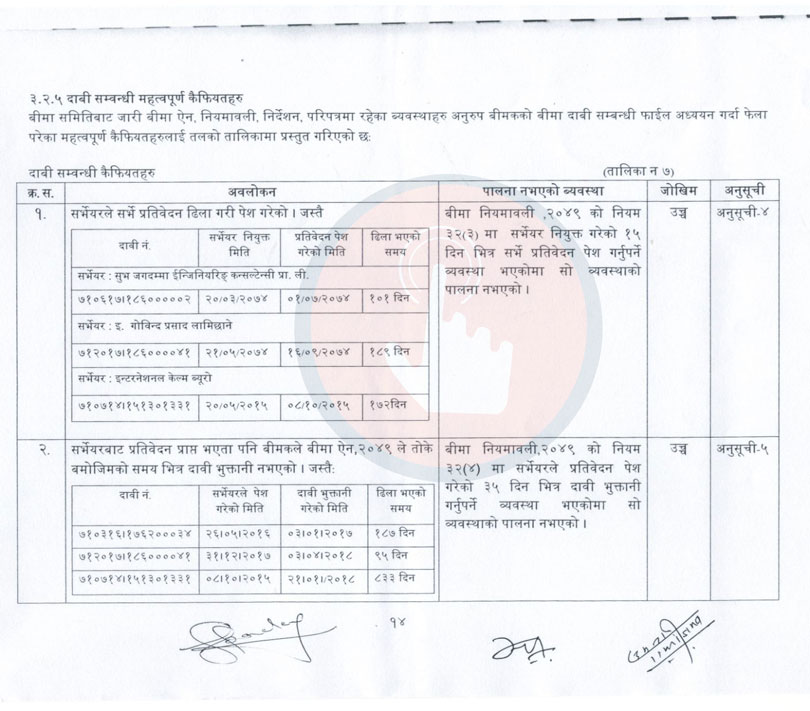

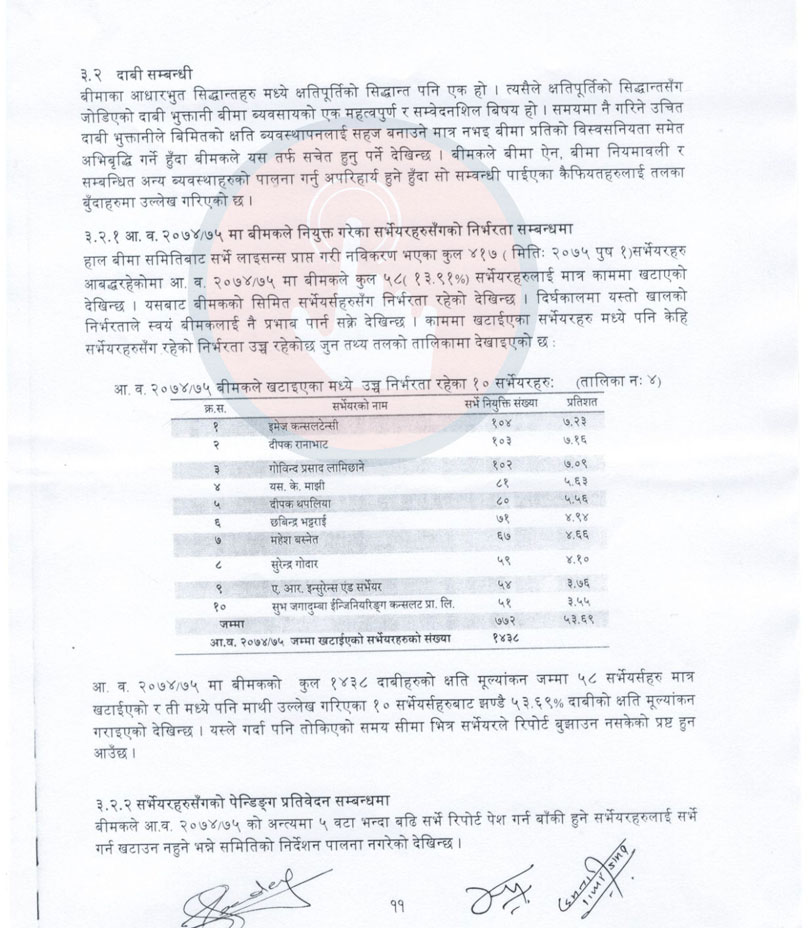

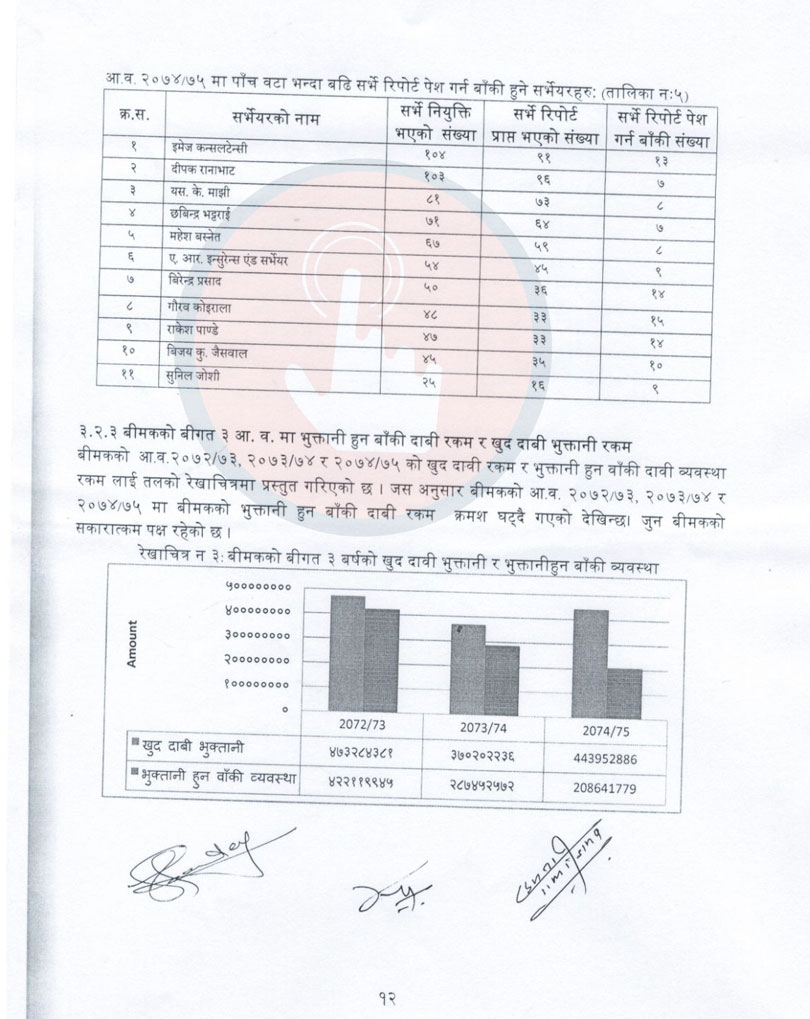

यस्तै सर्भेयरहरुले समयमा प्रतिवेदन पेश नगर्दा समेत कम्पनी उच्च जोखिममा रहेको छ । बीमा नियमावली २०४९ को नियम ३२ (३) मा सर्भेयर नियुक्त गरेको १५ दिनमा सर्भे प्रतिवेदन पेश गर्नुपर्ने व्यवस्था भएकोमा त्यो व्यवस्था पालना नभएको देखिएको छ । जसले गर्दा कम्पनीलाई उच्च जोखिममा लगेको छ ।

सर्भेयरबाट प्राप्त प्रतिवेदन बीमा नियमावली २०४९को नियमन ३२ (४) मा सर्भेयरले प्रतिवेदन पेश गरेको ३५ दिनभित्र दाबी भुक्तानी गर्नुुपर्नेमा त्यो व्यवस्था पालना नभएको देखिएको प्रतिवेदनमा उल्लेख छ ।

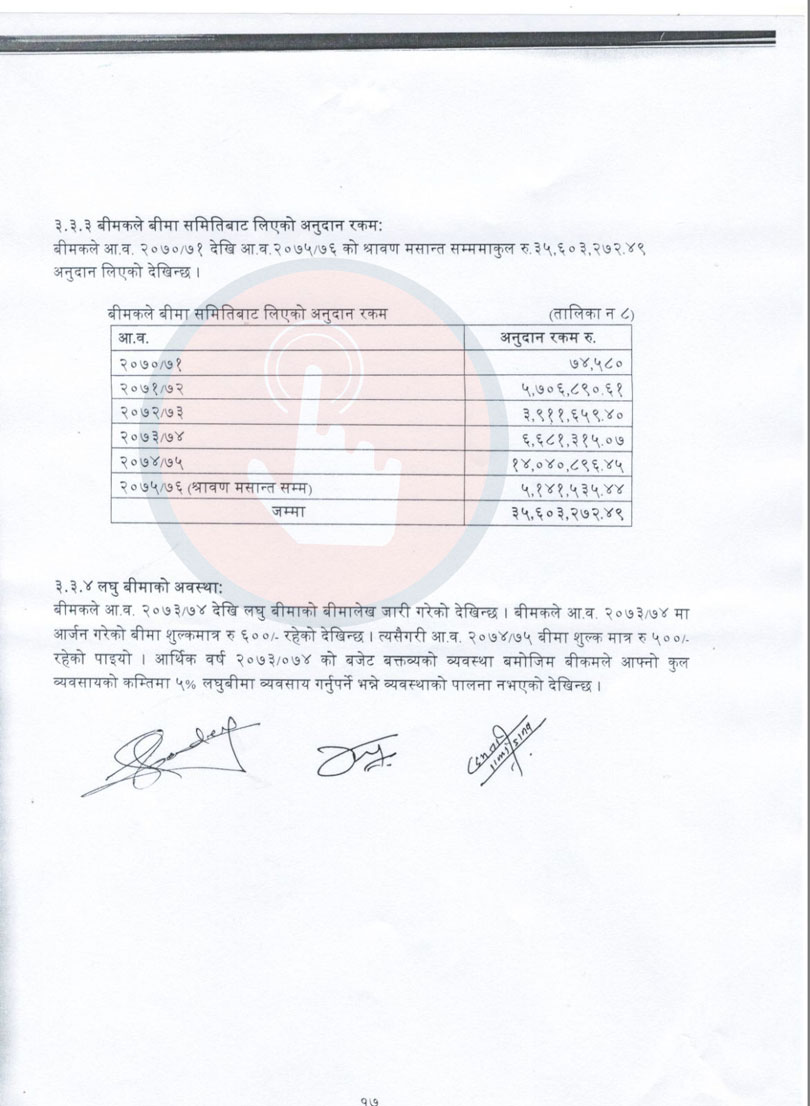

अध्यक्ष चापागाईंलाई बुुझाईएको प्रतिवेदनमा बीमकले आव २०७३/०७४ देखि लघु बीमाको बीमालेख जारी गरेको थियो । बीमकले उक्त आवमा ६ सय रुपैयाँ बीमा शुल्क ६ सय रुपैयाँ रहेको देखिन्छ ।

यस्तै आव २०७४/०७५ मा ५ सय रुपैयाँ बीमा शुल्क आर्जन गरेको देखिएको छ । २०७३/०७४ को बजेट वक्तव्यको व्यवस्था बमोजिम बीमकले आफ्नो कुल व्यवसायको कम्तिमा ५ प्रतिशत लघुुबीमा व्यवसाय गर्नुपर्ने भन्ने व्यवस्थाको पालना नभएको देखिएको छ ।

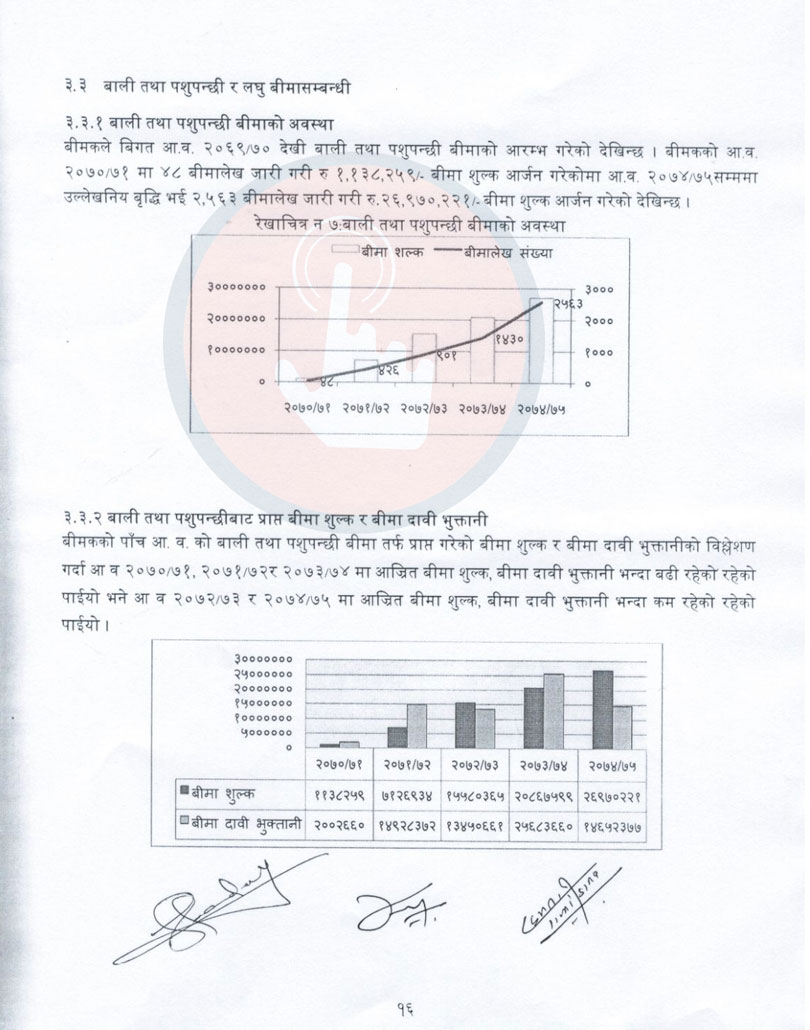

इन्स्योरेन्सले बाली तथा पशुुपन्छी र लघुुबीमामा पनि कानूनको बर्खिलाप गरेको देखिएको छ ।

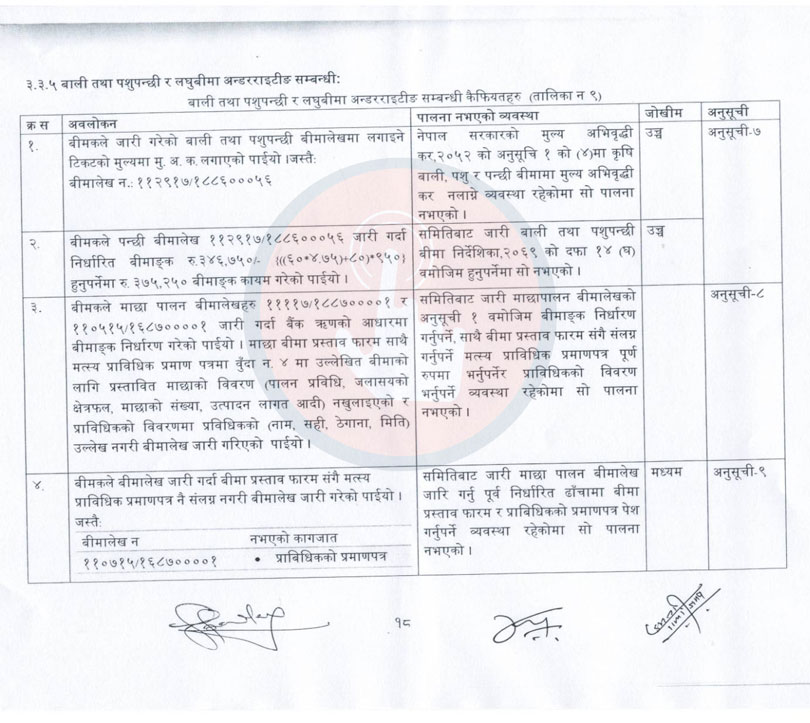

प्रतिवेदनमा बीमकले जारी गरको बाली तथा पशुपन्छी बीमालेखमा नलाइने टिकटको मूल्यमा मूल्य अभिवृद्धि कर लगाएका पाइएको छ ।

प्रतिवेदनका अनुसार सरकारको मूल्य अभिवृद्धि कर २०५२ को अनुसुुचि १ को (४) मा कृषि बाली पशुु र पन्छी बीमामा मूल्य अभिवृद्धि कर नलाग्ने व्यवस्था रहेकोमा त्यो व्यवस्था कार्यान्वयन नगरेको र जसले कम्पनीलाई उच्च जोखिमतर्फ लैजाने उल्लेख छ ।

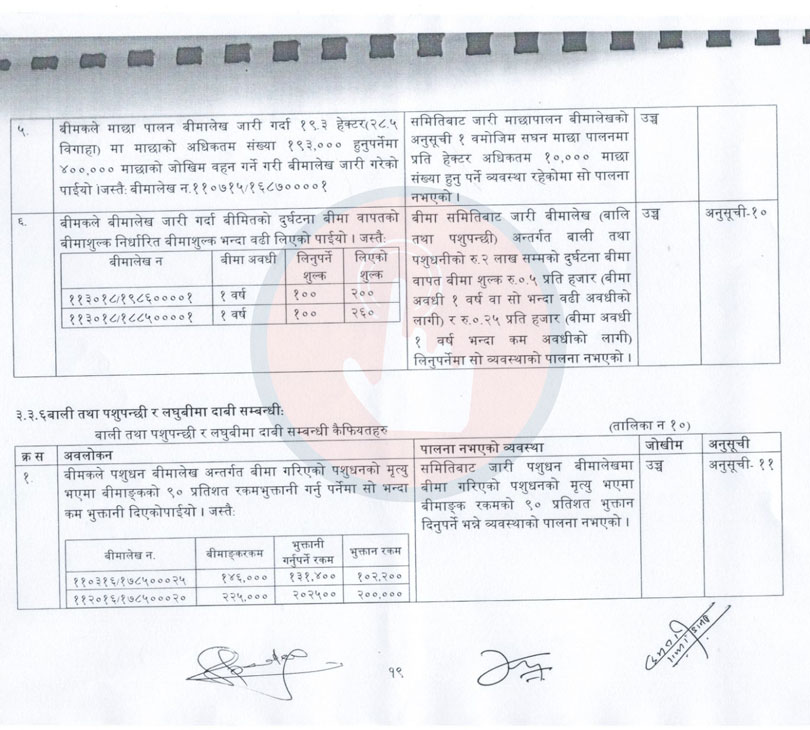

यस्तै इन्स्योरेन्सले बीमकले माछा पालन बीमालेख जारी गर्दा १९.३ हेक्टर (२८.५ बिगाहा) मा माछाको अधिकतम संख्या १ लाख ९३ हजार हुनुपर्नेमा ४ लाख माछाको जोखिम बहन गर्ने गरी बीमालेख जारी गरेको देखिएको छ ।

तर समितिबाट जारी माछापालन बीमालेखको अनुसुची १ बमोजिम सघन माछा पालनमा प्रतिहेक्टर अधिकतम १० हजार माछा संख्या हुनुपर्ने व्यवस्था रहकोमा त्यसको पालना नभएको देखिएको छ । जसले कम्पनीलाई उच्च जोेखिममा रहेको देखिएको छ ।

त्यतिमात्रै मात्रै होइन कम्पनीले बीमालेख जारी गर्दा बीमितको दुुर्घटना बीमा बापतको बीमाशुल्क निर्धारित बीमाशुल्क भन्दा बढी लिएको पाइएको छ ।

जस्तै १ वर्षको लागि एक सय रुपैयाँ लिनुपर्नेमा २ सयदेखि २६० रुपैयाँसम्म लिने गरेको पाइएको छ । बीमा समितिले जारी बीमालेख अन्तर्गत बाली तथा पशुधनीको २ लाखसम्मको दुुर्घटना बीमा बापत प्रतिवर्ष बीमा शुल्क प्रतिहजार ०.५ रुपैयाँ र १ वर्ष वा सो भन्दा बढी अवधिको लागि ०.२५ प्रतिहजार लिनुपर्ने व्यवस्था रहेकोमा त्यो व्यवस्था पालना नगरेको देखिएको छ ।

बीमकले पशुधन बीमालेख अन्तर्गत बीमा गरेको पशुधनको मृत्युु भएमा बीमाङकको ९० प्रतिशत रकम भुक्तानी गर्नुपर्नेमा त्यो भन्दा कम दिएको देखिएको छ । कम्पनीले १ लाख ३१ हजार ४ सय रुपैयाँ भुक्तानी गर्नुपर्नेमा १ लाख २ हजार २ सय रुपैयाँ मात्रै दिएको देखिएको छ ।

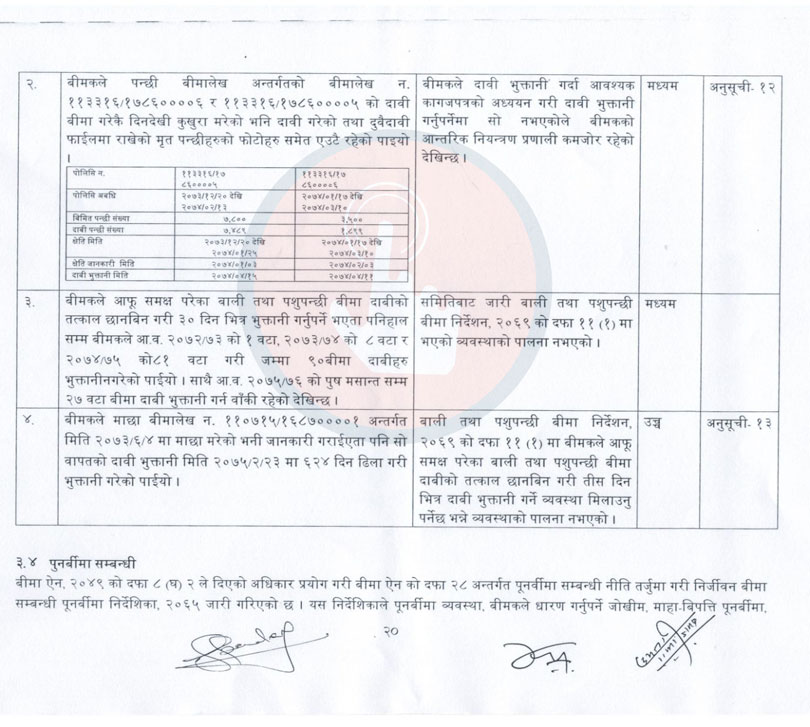

यस्तै बाली तथा पशुपन्छी बीमा दाबी तथा पशुुपन्छी बीमा दाबीको तत्काल छानबिन गरी ३० दिनभित्र दाबी भुक्तानी गर्नुपर्नेमा ६२४ दिन ढिला गरी दाबी भुक्तानी गरेको देखिएको छ ।

यस्तै इन्स्योरेन्सले संस्थागत सुशासन सम्बन्धी व्यवस्था कार्यान्वयनमा हेलचेक्रयाइ गरेको देखिएको छ । बीमकको सञ्चालक समितिमा कम्तिमा ५ र बढीमा ७ जना हुनुपर्नेमा ९ जना रहेको पाइएको छ । यसमा समितिले किन बढी भयो भनेर प्रष्ट पार्न सकेको छैन ।

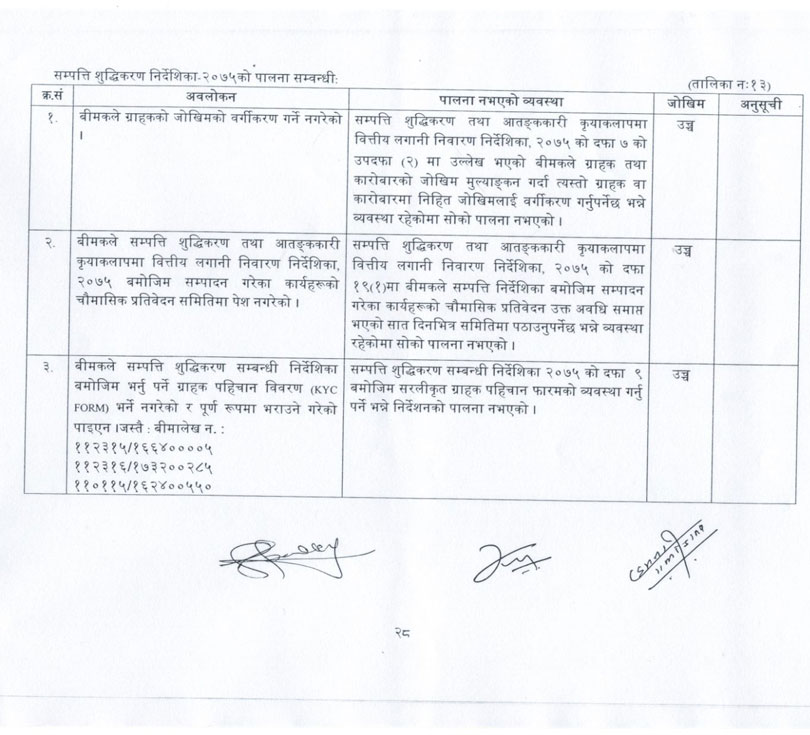

बीमकले ग्राहकको जोखिमको बर्गीकरण नगरेको देखिएको छ । समितिका अनुसार सम्पति शुद्धिकरण तथा आतंककारी कृयाकलापमा वित्तीय लगानी निवारण निर्देशिका २०७५ को दफा ७ को उपदफा २ मा उल्लेख भएको बीमकले ग्राहक तथा कारोबारको जोखिम मूल्याङक गर्दा त्यस्तो ग्राहक वा कारोबारमा निहित जोखिमलाई वर्गीकरण गर्नुपर्ने छ भन्ने व्यवस्था रहेकोमा सोको पालना नभएको देखिएको छ । यसले पनि कम्पनीलाई उच्च जोखिममा धकेलेको छ ।

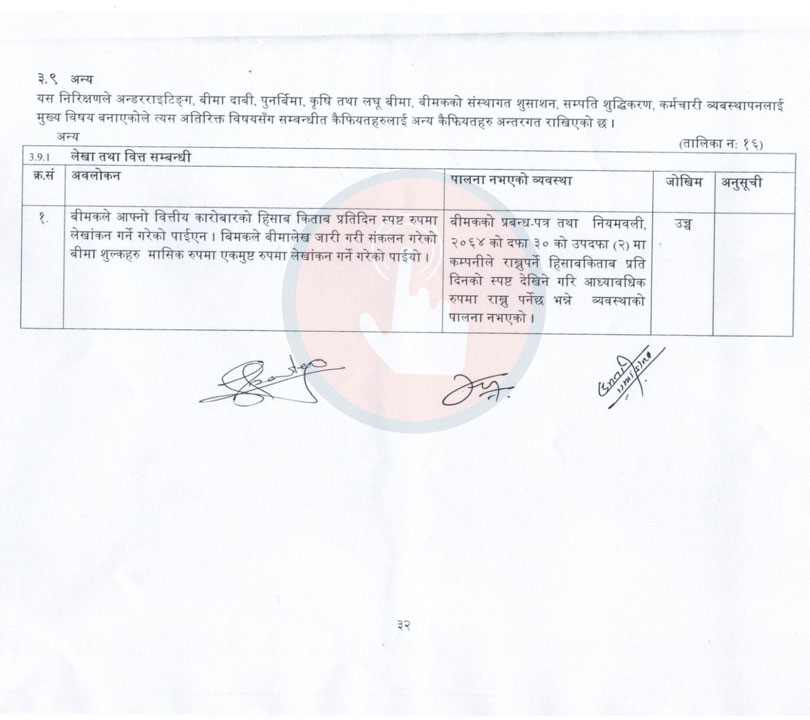

बीमकले आफ्नो वित्तीय कारोबारको हिसाब किताब प्रतिदिन स्पष्टरुपमा लेखांकन नगरेको दखिएको छ । बीमकले बीमालेख जारी गरी संकलन गरेको बीमा शुल्कहरु मासिकरुपमा एकमुुष्ट रुपमा लेखांकन गरेको देखिएको छ । यसले पनि कम्पनीलाई उच्च जोखिममा राखेको देखिएको छ ।

कम्पनीको स्थलगत अनुगमनमा जाँदा जहाँ गएको हो त्यहाँ नै प्रारम्भिक छलफल हुने गरेको बीमा समितिका कार्यकारी निर्देशन राजुरमण पौडेलले बताए । पहिलो कार्यान्वयन त्यही हुने र त्यसमा सुधार गर्न आवश्यक केके छन् त्यो कुरा टिम लिडर त्यही कम्पनीलाई जानकारी गराउने बताए ।

हुनसक्ने सुधार त्यही गरेर अध्यययन समितिले प्रारम्भिक प्रतिवेदन बुझाउने र त्यो बीमा समितिको अध्यक्षलाई पेश गर्ने पौडेलेको भनाइ छ ।

कार्यकारी निर्देशक पौडेलका अनुसार त्यो प्रारम्भिक प्रतिवेदनमा आवश्यक छलफल गर्ने र त्यो प्रतिवेदन सम्बन्धित बीमा कम्पनीमा पठाइने छ ।

त्यसपछि समितिको टिम सहित सम्बन्धित कम्पनीको सञ्चालक समितिलाई बोलाउने र व्यवस्थापनको १ जनासँग बसेर छलफल गर्ने र त्यस क्रममा कम्पनीको गल्ती कमजोरी देखाएर सुधार्नका लागि समय दिने उनले बताए ।

‘तोकिएको समयभित्र हामी यहाँयहाँ यसरी सच्चियौ भनेर उनीहरुले नै समितिलाई जानकारी गराउने छन्,’ उनले भने, ‘त्यसको ३/४ महिनापछि भनेको कुरा कार्यान्वयन भएको छ कि छैन भनेर हामी हेर्छौं ।’

पौडेलले सगरमाथा इन्स्योरेन्सको पनि तत्कालिन समयमा नै कम्पनीलाई सुध्रन मौका दिएको बताए । प्रतिवेदन आएपछि समितिको निर्देशन पनि धेरै कुरा सुधार भएको उनको दाबी छ ।

‘सबैलाई कारबाहीको दायरामा ल्याउनु पर्छ भन्ने जरुरी हुँदैन,’ कार्यकारी निर्देशक पौडेलले भने ‘गम्भिर प्रकृतिको कसूर भएको अवस्थामा हामी कारबाहीको दायरामा ल्याउने छौं । त्यसका लागि हामीले बोर्डमा लैजानु पर्छ ।’

स्थलगत निरीक्षण भनेको उनीहरुले गरेको काम कारबाही ठिक छ कि छैन भनेर बारम्बार खराबदारी गर्ने मात्रै भएको उनको भनाइ छ । अहिलेसम्म कुनै कम्पनीमा गम्भिर प्रकृतिको समस्या नदेखिएको भएर कारबाही नभएको र कुनै कम्पनीमा गम्भिर खालको कारबाही भएको खण्डमा कारबाही गरेरै छोडने समेत बताए ।

यता समितिका अध्यक्ष चापागाईले केही दिन अघि बीमा समिति कर्मचारी संगठनले ‘बीमा समितिका अध्यक्ष चिरञ्जीवी चापागाँई तथा व्यवस्थापनसँग समितिको समसामयिक विषयमा आयोजना गरेको छलफल तथा अन्तकृया कार्यक्रममा आफू बीमा समितिमा आएकै दिन कुनै पनि कम्पनीलाई कारबाही गर्न नपरोस् भनेको र कुनैलाई पनि यो अवधिमा कारबाहीका दायरामा नल्याएको बताएका थिए ।

यता समितिका अध्यक्ष चापागाई विरुद्ध अख्तियार दुरुपयोग अनुसन्धान आयोगमा परेको उजुरीमा पनि स्थलगत निरीक्षण गरिएका प्रतिवेदनलाई ठूलो आर्थिक प्रलोभनमा परेर कार्यान्वयन नगरेको भन्ने उल्लेख छ ।

आयोगमा परेको उजुरीमा बीमकहरुको निरन्तर रुपमा स्थलगत निरीक्षण गर्ने गरेको तर विगत चार वर्षमा गरिएका बीमकहरुको स्थलगत निरीक्षणको प्रतिवेदन संचालक समितिमा समेत पेश नभएको र कुनै पनि निरिक्षण प्रतिवेदन कार्यान्वयन नभएको प्रमाण स्वरुप सगरमाथा इन्स्योरेन्स कम्पनी लिमिटेडको स्थलगत निरीक्षण प्रतिवेदनमा देखिएका कैफियत कार्यान्वय नगरेको भन्ने उल्लेख छ ।

प्रतिक्रिया