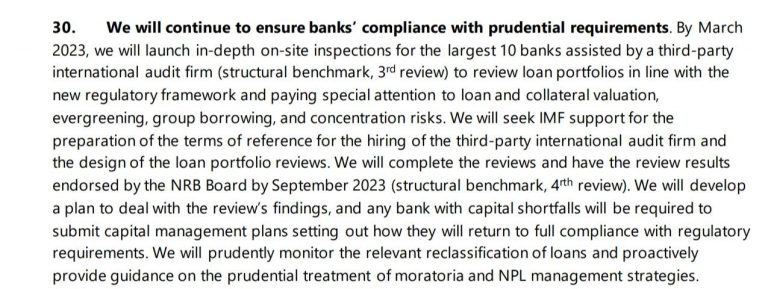

२०७८ पुस ७ गते तत्कालीन अर्थमन्त्री जनार्दन शर्मा र नेपाल राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारीले आईएमएफको प्रबन्ध निर्देशक क्रिस्टिलिना ग्योरगिएभालाई पत्र लेख्दै आर्थिक र वित्तीय क्षेत्रमा ४० वटा सुधार गर्ने प्रतिबद्धता व्यक्त गरेका थिए । त्यसै प्रतिबद्धता पत्रको ३० नम्बर बुँदा नेपालका १० ठूला बैंकको लेखापरीक्षण अन्तर्राष्ट्रिय लेखापरीक्षकबाट गराउने उल्लेख थियो ।

काठमाडौं । गत चैत ३ गते दि काठमाडौं पोस्ट दैनिकमा अन्तर्राष्ट्रिय मुद्रा कोष (आईएमएफ) ले नेपालका १० ठूला बैंकको लेखापरीक्षण अन्तर्राष्ट्रिय लेखापरीक्षकबाट गराउन नेपाल राष्ट्र बैंकलाई सुझाव दिएको समाचार प्रकाशित भएको थियो । त्यसपछि अन्य सञ्चारमाध्यममा पनि आईएमएफले नेपालका १० ठूला वाणिज्य बैंकको लेखापरीक्षण स्वतन्त्र लेखापरीक्षकबाट गराउन दबाब दिएको समाचार प्रकाशित भए ।

जबकि, गत वर्ष नै अन्तर्राष्ट्रिय मुद्रा कोषसँग विस्तारित कर्जा सुविधासम्बन्धी वार्ता हुँदा नेपाल सरकार र राष्ट्र बैंकले १० ठूला बैंकको लेखापरीक्षण विदेशी स्वतन्त्र लेखापरीक्षकबाट गर्ने प्रतिबद्धता जनाएका थिए । आईएमएफका प्रवक्ताले क्लिकमान्डुसँगको इमेल संवादमा केन्द्रीय बैंकले ठूला बैंकको लेखापरीक्षण गर्न खोज्नु सामान्य विषय भएको बताए ।

‘१० बैंकको लेखापरीक्षण गर्नुपर्ने विषय नयाँ होइन, नेपाल सरकारले गत वर्ष जनाएको प्रतिबद्धताअनुसार ठूला बैंकको लेखापरीक्षण स्वतन्त्र लेखापरीक्षकबाट हुनुपर्छ भन्ने हाम्रो धारणा हो,’ आईएमएफका प्रवक्ताले इमेलमा पठाएको जवाफमा भनिएको छ, ‘केन्द्रीय बैंकले ठूला बैंकको विस्तृत अध्ययन अनुसन्धान गर्नु सामान्य अभ्यास हो ।’

नेपाल सरकारले विस्तारित कर्जा सुविधा लिँदा गरेको सम्झौतामा तेस्रो चरणको मूल्यांकन हुँदा १० ठूला वाणिज्य बैंकको सूक्ष्म रुपमा तेस्रो पक्षको स्वतन्त्र लेखापरीक्षकले निरीक्षण गर्ने उल्लेख छ ।

आईएमएफले नेपालका बैंकहरुको खराब कर्जा वास्तविक नभएको, धितो मूल्यांकनसम्बन्धी विधि प्रभावकारी भएको, वित्तीय अनुशासन नभएको लगायतका प्रश्न उठाएपछि अर्थमन्त्री र गभर्नरले सन् २०२३ मार्चसम्मममा विदेशी स्वतन्त्र लेखापरीक्षकबाट १० ठूला बैंकको लेखापरीक्षण सुरु गर्ने प्रतिबद्धता व्यक्त गरेका थिए ।

कर्जा र धितो मूल्यांकनलाई विशेष प्राथमिकता दिँदै इभरग्रिनिङ, सामूहिक ऋण र जोखिमको विषयमा लेखापरीक्षण गर्ने अर्थमन्त्री र गभर्नरको प्रतिबद्धता थियो । यस्तै, लेखापरीक्षक नियुक्तिका लागि बोलपत्रसम्बन्धी कागजात तयार गर्न आईएमएफसँग सहयोग लिनेसमेत अर्थमन्त्री र गभर्नरको प्रतिबद्धता थियो ।

२०७८ पुस ७ गते तत्कालीन अर्थमन्त्री जनार्दन शर्मा र नेपाल राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारीले आईएमएफको प्रबन्ध निर्देशक क्रिस्टिालिना ग्योरगिएभालाई पत्र लेख्दै आर्थिक र वित्तीय नीतिमा सुधार गर्नुको साथै खुला बजार अर्थतन्त्रप्रतिको प्रतिबद्धता जनाएपछि आईएमएफले विस्तारित कर्जा सुविधा दिने निर्णय गरेको थियो ।

अर्थमन्त्री र गभर्नरले लेखेको पत्रमा वित्तीय अनुशासन कायम गर्ने, वित्तीय संघीयतालाई प्रवर्धन गर्ने, अन्तर सरकारी वित्त व्यवस्थालाई प्रभावकारी बनाउने, सार्वजनिक खर्चको प्रभावकारीता बढाउने र सार्वजनिक सेवालाई सुदृढीकरण गर्ने उल्लेख थियो ।

अर्थमन्त्री र गभर्नरको प्रतिबद्धतापछि आईएमएफले २०७८ पुस २८ गते नेपाललाई ३८ महिनाभित्र विस्तारित कर्जा सुविधा (ईसीएफ) अन्तर्गत ३९ करोड ८८ लाख अमेरिकी डलर सहुलियतपूर्ण कर्जा दिने निर्णय गरेको थियो । आईएमएफले पहिलो किस्ताबापतको ११ करोड अमेरिकी डलर सोही दिन निकाससमेत गरेको थियो । तर, त्यसपछि आईएमएफले दोस्रो किस्ताबापतको करिब ५ करोड ५० लाख अमेरिकी डलर निकासा गरेन । जबकि, सम्झौताअनुसार गत जेठमा दोस्रो किस्ता निकासा भएर पुससम्ममा तेस्रो किस्तासमेत निकासा हुनुपर्ने थियो ।

आईएमएफको एसिया प्रशान्त विभागका निर्देशक कृष्णा श्रीनिवासन नेपालले ईसीएफ लिँदा गरेको प्रतिबद्धताअनुसार काम नगरेपछि दोस्रो किस्ताको रकम निकासा नभएको बताउँछन् । ‘स्वतन्त्र निकायबाट नेपाल राष्ट्र बैंकको लेखापरीक्षण गर्ने सम्झौता थियो । तर, लामो समयसम्म यो विषय कार्यान्वयनमा आउन सकेन । नेपालले खुला बजारसम्बन्धी नीति अवलम्बन गर्ने प्रतिबद्धता जनायो, अर्काेतिर विदेशी मुद्राको सञ्चिति घटेको भन्दै आयात प्रतिबन्ध लगाउने निर्णय गर्यो,’ उनले क्लिकमान्डुसँग भने, ‘मुद्रास्फीति बढ्दा पनि मौद्रिक नीति कसिलो बनाइएको थिएन । अहिले यी तीनवटै काम भइसकेका छन् । केही समयभित्र दोस्रो किस्ता निकासा गर्ने गरी बोर्डले निर्णय गर्नेछ ।’

के थियो नेपालले गरेको सम्झौता ?

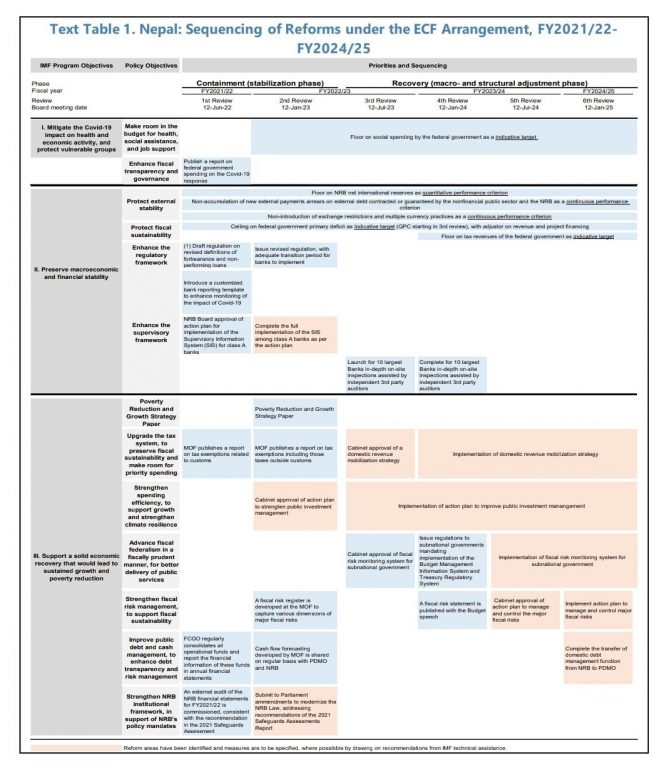

पहिलो चरणमा नेपाल सरकारले कोरोना महामारीको क्रममा भएको खर्च सम्बन्धी जानकारी सार्वजनिक गर्ने, महालेखापरीक्षकले अन्तर्राष्ट्रिय लेखापरीक्षकमार्फत् नेपाल राष्ट्र बैंकको लेखापरीक्षण गराउने, महालेखा नियन्त्रण कार्यालयले आम्दानी र खर्चसम्बन्धी एकीकृत वित्तीय विवरण नियमित प्रकाशित गर्नुपर्ने, अर्थ मन्त्रालयले भन्सारमा दिएको कर छुटसम्बन्धी जानकारी प्रकाशित गर्नुपर्ने, नेपाल राष्ट्र बैंकको सञ्चालक समितिले ‘क’ वर्गका बैंकलाई सुपरभाइजरी सूचना प्रणाली (एसआईएस) लागू गर्ने विषयमा कार्ययोजना पारित गर्नुपर्ने, निष्क्रिय कर्जासम्बन्धी परिभाषा परिवर्तन गर्ने गरी नियम परिवर्तनको मस्यौदा तयार गर्नुपर्ने र कोभिड १९ को असर निगरानी राख्न सकिनेगरी बैंकले गर्ने रिपोर्टिङको नयाँ ढाँचा तयार गर्नुपर्ने सहमति तत्कालीन अर्थमन्त्री शर्मा र राष्ट्र बैंकका गभर्नर अधिकारीले गरेका थिए ।

सम्झौताअनुसार १२ जुन २०२२ मा पहिलो चरणको मूल्यांकन सम्पन्न हुँदै दोस्रो किस्ताको करिब ५ करोड ५० लाख डलर निकासा हुनुपर्ने थियो । नेपालले जनाएको प्रतिबद्धताअनुसार उल्लिखित काम गरे मात्रै दोस्रो किस्ता निकासा गर्ने सम्झौतामा उल्लेख थियो ।

तर, सरकारले आयात प्रतिबन्ध गर्ने र आयात गर्दा नगद मार्जिन राख्ने निर्णय गरेपछि निर्धारित समयमा पहिलो चरणको मूल्यांकन सम्पन्न हुन सकेन । सम्झौताअनुसार १२ जनवरी २०२३ मा दोस्रो चरणको मूल्यांकन सम्पन्न भएर तेस्रो किस्ता निकासा हुनुपर्ने थियो ।

नेपालले दोस्रो चरणको मूल्यांकन सम्पन्न हुँदासम्म समाजिक क्षेत्रमा गरिरहेको खर्च सीमाभित्र राख्ने, राजस्व लक्ष्यको सीमा निर्धारण गर्न प्रणाली बनाउने, बैंकिङ क्षेत्रलाई नियमन गर्न नयाँ रेगुलेसन जारी गर्ने, ‘क’ वर्गका बैंकमा पूर्णरुपमा एसआईएस लागू गर्ने, गरिबी निवारण र आर्थिक वृद्धिको रणनीति पत्र तयार गर्ने, भन्सार र अन्य क्षेत्रमा अर्थ मन्त्रालयले दिएको कर छुटसम्बन्धी जानकारी प्रकाशित गर्ने, सार्वजनिक लगानी व्यवस्थापनलाई प्रभावकारी बनाउन मन्त्रिपरिषद्ले कार्ययोजना पारित गर्ने, वित्तीय जोखिम पहिचान गर्न अर्थ मन्त्रालयले वित्तीय जोखिम अभिलेख विकास गर्ने, नगद प्रवाह पूर्वानुमान प्रणाली अर्थ मन्त्रालयले विकास गर्दै सार्वजनिक ऋण व्यवस्थापन कार्यालय र नेपाल राष्ट्र बैंकलाई पनि पहुँच दिने तथा राष्ट्र बैंक कानुन आधुनिक बनाउन ऐन संशोधन प्रस्ताव संसदमा पेस गर्ने प्रतिबद्धता जनाएको छ ।

अहिले दोस्रो चरणको मूल्यांकन नै सुरु नभएकाले यी कामका विषयमा मूल्यांकन हुन सकेको छैन । दोस्रो चरणको मूल्यांकन सम्पन्न हुनुभन्दा अगाडि गर्नुपर्ने केही काम अर्थ मन्त्रालय र राष्ट्र बैंकले गरिरहेका छन् । सम्झौताअनुसार काम भएको भए अहिले तेस्रो चरणको मूल्यांकन सुरु हुनुपर्ने थियो ।

तेस्रो चरणको मूल्यांकन सम्पन्न हुँदासम्म १० बैंकमा तेस्रो पक्षको स्वतन्त्र अन्तर्राष्ट्रिय लेखापरीक्षकबाट लेखापरीक्षण सुरु गर्नुको साथै मन्त्रिपरिषद्ले आन्तरिक राजस्व परिचालन रणनीति पारित गर्ने, सार्वजनिक लगानी व्यवस्थापनसम्बन्धी कार्ययोजना कार्यान्वयन गर्ने तथा प्रदेश र स्थानीय सरकारको वित्तीय जोखिम निगरानी प्रणाली मन्त्रिपरिषद्ले स्वीकृत गर्ने काम सम्पन्न गर्ने सम्झौतामा उल्लेख छ ।

आईएमएफको वेबसाइटमा प्रकाशित सम्झौताअनुसार २०२३ जनवरी १२ बाट सुरु हुने तेस्रो चरणको मूल्यांकन १२ जुन २०२३ मा सम्पन्न हुनुपर्ने थियो । तर, गत फेब्रुअरी २८ मा आईएमएफको उच्चस्तरीय टोली पहिलो चरणको मूल्यांकन सम्पन्न गर्दे फर्किएको छ । अझै पहिलो चरणको मूल्यांकन प्रतिवेदन सार्वजनिक भएर दोस्रो किस्ताबापतको रकम आएको छैन ।

नेपाल सरकारले गत वर्ष जनाएको प्रतिबद्धतामा मार्चबाट १० ठूला बैंकको लेखापरीक्षण गर्नै प्रक्रिया सुरु गर्ने उल्लेख थियो ।

सम्झौताअनुसार १२ जनवरी २०२४ मा चौथो चरणको मूल्यांकन सम्पन्न हुँदासम्म १० बैंकको लेखापरीक्षण सम्पन्न हुने, आन्तरिक राजस्व परिचालन रणनीति कार्यान्वयन हुने, प्रदेश र स्थानीय तहमा बजेट व्यवस्थापन सूचना प्रणाली र कोष नियमन प्रणाली कार्यान्वयन गर्न रेगुलेसन जारी गर्ने, बजेट भाषणसँगै वित्तीय जोखिम विवरण प्रकाशनको काम सम्पन्न गर्ने नेपाल सरकारको प्रतिबद्धता छ ।

तर, अहिलेसम्म यस सम्बन्धमा कुनै काम अगाडि बढेको छैन । जुलाई १२, २०२४ मा पाँचौं मूल्यांकन सम्पन्न हुँदासम्म प्रदेश र स्थानीय सरकारको वित्तीय जोखिम निगरानी प्रणाली कार्यान्वयन गर्ने, वित्तीय जोखिम व्यवस्थापन र नियन्त्रणसम्बन्धी कार्ययोजना मन्त्रिपरिषद्को बैठकले पारित गर्ने सम्झौतामा उल्लेख छ । यस्तै, अन्तिम अर्थात् छटौं मूल्यांकन समाप्त हुने १२ जनवरी २०२५ सम्म वित्तीय जोखिम व्यवस्थापन र नियन्त्रणसम्बन्धी कार्ययोजना कार्यान्वयन गर्ने र आन्तरिक ऋण व्यवस्थापनसम्बन्धी कार्य नेपाल राष्ट्र बैंकबाट सार्वजनिक ऋण व्यवस्थापन कार्यालयमा स्थानान्तरण गर्ने सरकारको प्रतिवद्धता छ ।

नेपाल सरकारले माथि उल्लेखित सबै काम निर्धारित समयमा सम्पन्न गर्ने प्रतिबद्धता जनाएपछि आईएफमले नेपालमा ईसीएफ दिने निर्णय गर्दै पहिलो किस्ता बापतको रकम निकासा गरेको थियो ।

अब दोस्रो किस्ता र तेस्रो किस्ता बापतको रकम निकासाका लागि नेपालले गर्नु पर्ने कयौं काम गरिसकेको छ । तर, १० ठूला बैंकको लेखापरीक्षण, वित्तीय अनुशासन कायम गर्ने जस्ता विषयमा सरकार गम्भीर भएन भने चौथो किस्ता निकासा हुन कठिन हुने देखिन्छ ।

यस्तो छ नेपाली बैंकको खराब कर्जाको अवस्था

आईएमएफले लामो समयदेखि नेपालका बैंक वित्तीय संस्थाले इभरग्रिनिङ (बैंकबाट लिएको ऋणको साँवा ब्याज तिर्न थप ऋण दिने काम) गरेर खराब कर्जा लुकाएकाको आरोप लगाउँदै आएको थियो । स्वतन्त्र लेखापरीक्षकबाट लेखापरीक्षण गराउँदा नेपालका बैंकहरुको खराब कर्जाको वास्तविक अवस्था बाहिर आउने भएको छ ।

०७८ को माघमा कुल कर्जाको १.३१ प्रतिशत रहेको खराब कर्जा ०७९ माघमा आइपुग्दा बढेर २.६३ प्रतिशत पुगेको छ । राष्ट्र बैंकका अनुसार २०७९ माघमा वाणिज्य बैंकहरुको २.४९ प्रतिशत, विकास बैंकहरुको २.८२ प्रतिशत र फाइनान्स कम्पनीहरुको ७.८२ प्रतिशत खराब कर्जा रहेको छ । जबकी, ०७८ माघमा वाणिज्य बैंकहरुको १.१८ प्रतिशत, विकास बैंकहरुको १.४२ प्रतिशत र फाइनान्स कम्पनीहरुको ७.०५ प्रतिशत खराब कर्जा रहेको थियो ।

‘यो वर्ष बैंकका लागि कर्जा असुली सबैभन्दा ठूलो चुनौति बनेको छ,’ बैंकरहरु भन्छन्, ‘अवस्था सुध्रिएन भने अहिलेसम्म नियमितरुपमा किस्ता तिरिरहेका व्यवसायीहरुले पनि आगामी महिनामा नतिर्ने अवस्था आउन सक्छ । यदि त्यस्तो अवस्था आयो भने स्थिति भयावय हुन्छ ।’

अन्तर्राष्ट्रिय मुद्रा कोष लगायतका अन्तर्राष्ट्रिय संस्थाहरुले लामो समयदेखि नेपाली बैंकहरुको खराब कर्जा विश्वसनीय नरहेको टिप्पणी गर्दै आएका छन्को । कोरोना महामारीका समयमा विकसित देशहरुमा समेत १०/१२ प्रतिशत खराब कर्जा पुग्दा नेपालमा भने अत्यन्तै न्यून रहेको थियो । राष्ट्र बैंकको असक्षमताका कारण नेपाली बैंकहरुले कर्जाको इभरग्रिनिङ गरेका कारण खराब कर्जा कम देखिएको आईएमएफको दाबी छ ।

कोरोना महामारीको सयममा नेपालका बैंकहरुले आक्रामकरुपमा कर्जा विस्तार गरेका थिए । राष्ट्र बैंकले कर्जा विस्तारको लक्ष्य २० प्रतिशत राख्दा पनि बैंकहरुले २७ प्रतिशतसम्मले कर्जा विस्तार गरेका थिए । एकातिर अत्याधिक कर्जा बढेका कारण वितेका वर्षहरुमा खराब कर्जाको मात्रा निकै कम देखिएको थियो । तर, चालू आर्थिक वर्षमा बैंकहरुको कर्जा विस्तार निकै सुस्त छ ।

राष्ट्र बैंकले १२.५ प्रतिशत कर्जा विस्तार गर्ने लक्ष्य लिएको भए पनि फागुन मसान्तसम्ममा बैंकहरुको कर्जा विस्तार २.२ प्रतिशतले मात्रै बढेको छ । आर्थिक वर्ष सकिन अब ४ महिना मात्रै बाँकी छ । अहिले बैंकहरुसँग २५० अर्ब रुपैयाँको हाराहारीमा लगानी योग्य पुँजी छ । र, बैशाखदेखि ब्याजदर पनि केही घट्ने देखिन्छ । जसअनुसार अब बैंकहरुले थप केही कर्जा विस्ता गर्ने देखिन्छ । असार मसान्तसम्ममा बढीमा ६/७ प्रतिशतले मात्रै कर्जा विस्तार हुने देखिन्छ ।

‘कर्जा बढेको भए खराब कर्जाको हिस्सा केही कम देखिने थियो,’ एक बैंकरले भने, ‘कर्जा नबढेका कारण पनि यो वर्ष खराब कर्जा बढ्ने भएको छ ।’

त्यतिमात्रै होइन, एकातिर राष्ट्र बैंकले कडाइ गरेर प्रोभिजन बढाएको छ भने अर्कातिर व्यवसायीहरु बैंक ऋणको साँवा ब्याजको किस्ता तिर्न नसक्ने भन्दै सडक आन्दोलनमा छन् ।

‘यो वर्ष बैंकका लागि कर्जा असुली सबैभन्दा ठूलो चुनौति बनेको छ,’ बैंकरहरु भन्छन्, ‘अवस्था सुध्रिएन भने अहिलेसम्म नियमितरुपमा किस्ता तिरिरहेका व्यवसायीहरुले पनि आगामी महिनामा नतिर्ने अवस्था आउन सक्छ । यदि त्यस्तो अवस्था आयो भने स्थिति भयावय हुन्छ ।’

यो वर्ष खराब कर्जाको वास्तविक चित्र आउने भएपछि त्यसले बजारमा नकरात्मक सन्देश जानेभन्दै बैंकरहरु डराएका छन् ।

‘बैंक भनेको विश्वासमा चल्ने संस्था हो, एकातिर सडक आन्दोलन गरिरहेका अराजक व्यवसायीहरुका कारण जनमानसमा बैंकप्रतिको नकारात्मक धारणा बनिरहेको छ, यता खराब कर्जा बढ्ने हो भने त्यसले अर्को नकारात्मक सन्देश जान्छ, त्यसले कठिन बनाउने अनुमान गर्न सकिन्छ,’ ती बैंकरले भने ।

प्रतिक्रिया