सात वर्षअघि बीएस्सी पढ्दापढ्दै खरिदारबाट जागिर शुरू गरेका गुल्मी अर्खलेका बाबुराम पाण्डे भूमिसुधार मन्त्रालयमा शाखा अधिकृत छन् । हालै जनप्रशासनमा स्नातकोत्तर गरेका पाण्डे खुला प्रतिस्पर्धाबाटै उपसचिव बन्ने सुरमा छन् ।

सात वर्षअघि बीएस्सी पढ्दापढ्दै खरिदारबाट जागिर शुरू गरेका गुल्मी अर्खलेका बाबुराम पाण्डे भूमिसुधार मन्त्रालयमा शाखा अधिकृत छन् । हालै जनप्रशासनमा स्नातकोत्तर गरेका पाण्डे खुला प्रतिस्पर्धाबाटै उपसचिव बन्ने सुरमा छन् ।

इन्फोग्राफिक्सहरुः प्रमोद आचार्य

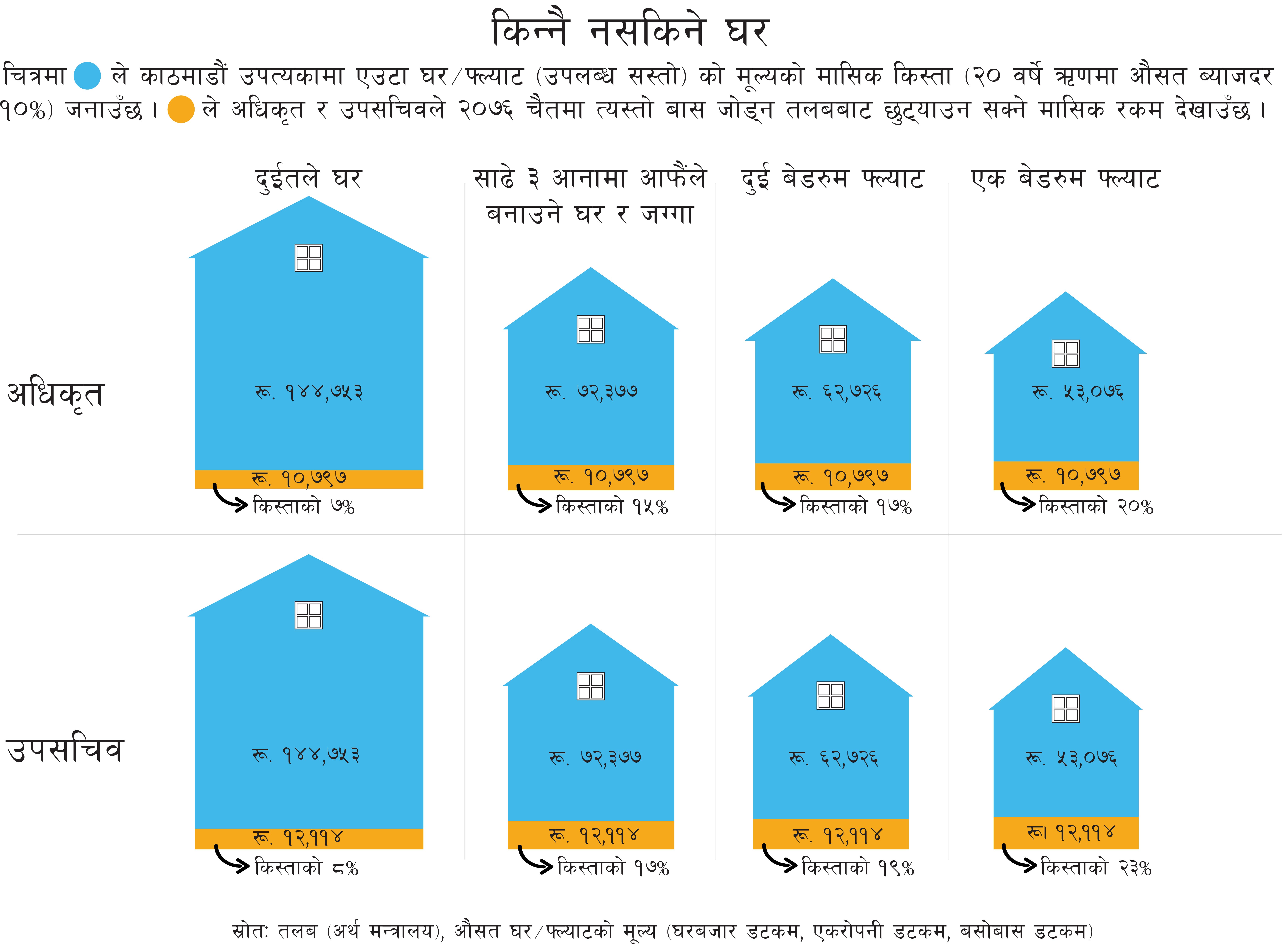

कीर्तिपुरमा एउटा बेडरुमको फ्ल्याटमा बस्ने पाण्डेका श्रीमती र पाँचमहीने छोरा छन् । महँगीले उनलाई जीवन धान्न गाह्रो भइरहेको छ । महीनाको १० हजार (कमाइको २८ प्रतिशत) रुपैयाँ घरभाडा तिर्छन् । घरीघरी त पाण्डेलाई जीवनभरि नै डेराकै बास हुने हो कि भन्ने चिन्ता पनि लाग्छ । उनी भन्छन्, “बचत छैन, भएको पुख्र्यौली सम्पत्ति बेचे पनि यहाँ एकटुक्रा जग्गा जोड्न सकिएला भन्ने लाग्दैन ।”

घरबासको व्यवस्था कसरी गर्ने ? पाण्डे जस्ता सरकारी कर्मचारी, निजी क्षेत्रका पेशाकर्मी र शहरी मजदूरलाई पिरोल्ने प्रश्न हो यो । संयुक्त राष्ट्रसंघको आवास मामिलाका लागि पूर्व विशेष दूत लेइलानी फर्हा भन्छिन्, “कुनै पनि व्यक्ति वा परिवारको मासिक कमाइको अधिकतम ३० प्रतिशतले आवास जोड्न सकिने हुनुपर्ने विश्वव्यापी मान्यता छ ।”

उनका भनाइमा उक्त मान्यता अनुसार– जागिर शुरू गरेपछि व्यक्तिको २५ देखि ३० प्रतिशत तलबले बैंक वा वित्तीय संस्थाको मासिक किस्ता (१८ देखि २० वर्षे ऋणमा) तिरेर गच्छे अनुसार घर वा फ्ल्याट किन्न सकिने व्यवस्था विश्वका धेरै देशले मिलाएका हुन्छन् ।

तर, केन्द्रीय तथ्यांक विभागले गरेको चार वर्षअघिको घरपरिवार सर्वेक्षण (पछिल्लो) ले शहरिया परिवारले कमाइ (४ लाख ३१ हजार ३३७ रुपैयाँ) को झण्डै ४५ प्रतिशत खाद्यान्न र घरभाडामा मात्रै १८.७ प्रतिशत खर्च गर्छन् भन्ने देखाउँछ ।

नेपालमा पाण्डे जस्ता पेशाकर्मीले आफ्नो कमाइको एक चौथाइ अर्थात् ८ देखि १० हजार रुपैयाँ मासिक किस्ता तिरेर भाडामा बस्न त पाउँदैनन् भने घर किनेर किस्ता तिर्न सक्ने अवस्था नै छैन । फेरि घरको किस्ता तिर्न तलबमा करछुट पनि पाइँदैन भने तलबले नधान्ने भएपछि बैंकको ऋण पाउने कुरा पनि भएन । लेइलानी भन्छिन्, “घरको मूल्य बजारले निर्धारण गर्ने भन्दा पनि व्यक्ति र परिवारले तिर्न सक्ने क्षमतामा आधारित हुनुपर्छ ।”

तर, हाम्रो देशको घरजग्गाको बजार भने उल्टो छ । एउटा परिवारलाई नभई नहुने घर÷फ्ल्याट नेपालका आम पेशाकर्मीको पहुँच बाहिर छ । आवासविज्ञ तथा पूर्वसचिव किशोर थापा भन्छन्, “कर्मचारी (सरकारी र निजी) लाई आवास समस्याले असाध्यै पिरोलेको हुन्छ । कति वर्ष काम गरेर जग्गा किन्नु, अनि कहिले घर बनाउनु ? तिनको दिमागमा यही कुरा मात्रै घुमेको घुम्यै हुन्छ ।”

हुन पनि नेपालमा एउटा अधिकृतस्तरको सरकारी कर्मचारीले आफ्नो ९ वर्षको तलब (औसत ९.१८ प्रतिशत तलब वृद्धि) ले मात्रै बजारमा पाइने सबैभन्दा सस्तो एक बेडरुमको फ्ल्याट (५४ लाख २० हजार) किन्न सक्छ । यसका लागि उपसचिवको ९ वर्ष र सहसचिवको ८ वर्षको तलब चाहिन्छ । श्रीमान् वा श्रीमती दुवै जागिरे छन् भने पनि घर जोड्न सक्दैनन् ।

निजी क्षेत्रमा पनि ठूलो संख्याका कर्मचारीले घर जोड्न सक्दैनन् । केही कर्पोरेट हाउसका उपल्लो तहका कर्मचारीबाहेक औसत कर्मचारीको वार्षिक कमाइ औसतमा सरकारी सरह नै हुन्छ । नेपाल राष्ट्र बैंकका अनुसार, हरेक नेपालीको वार्षिक औसत ४० हजार ७०० रुपैयाँ मात्रै बचत रहेको छ । शहरिया बचतकर्ताको त्यस्तो बचत ६० हजार ४०० रुपैयाँ मात्रै छ ।

काठमाडौंमा विपन्न वर्गले घर जोड्न त परै जाओस् कमाइको २५ प्रतिशत खर्च गर्दा पनि उपयुक्त सुविधा सहितको डेरा पाउँदैनन् । स्थिति कस्तोसम्म छ भने समाजमा आकर्षक पेशा मानिने डाक्टर र इन्जिनियरलाई पनि घरजग्गा जोड्न मुश्किल छ ।

निजी अस्पतालमा २७ वर्ष काम गरेका दन्तविशेषज्ञ डाक्टर सुशील कोइराला आफ्नै कमाइले घर बनाउन नसक्दा छिमेकीले गरेको प्रश्न उद्धृत गर्दै सेतोपाटी डटकम मा लेख्छन्, “यतिका वर्षसम्म काम गर्दा पनि अझै तिम्रो आफ्नै घर छैन, पैतृक सम्पत्ति बेचेर र बैंकबाट ऋण लिएर घर बनाउँदैछौ त ?”

सरकार समस्या पहिचान गर्छ तर त्यसको समाधान खोज्न सक्रिय छैन । चार वर्षअघि इक्वेडरको क्योटो शहरमा भएको संयुक्त राष्ट्रसंघको तेस्रो आवास सम्मेलनमा नेपाल पनि सहभागी थियो । त्यहाँ सरकारले प्रस्तुत गरेको ‘समावेशी शहर तथा उत्थानशील समुदायहरू’ भन्ने प्रतिवेदनले ‘नेपालमा घरजग्गाको मूल्य बढ्दा शहरमा आवास जोड्न नसक्ने परिवारको संख्या बढिरहेको’ उल्लेख थियो । तर सरकारले २०६८ सालमा वागमती किनार थापाथलीबाट जबर्जस्ती हटाइएका सुकुम्बासीको लागि भनेर इचंगुनारायणमा २२७ वटा फ्ल्याट बनायो । पाँच वर्ष बित्दा पनि ती फ्ल्याट वितरण हुनसकेका छैनन् ।

स्तम्भकार अजयकुसुम अधिकारी रिपब्लिका दैनिक मा लेख्छन्, “निरन्तर उकालो लागेको जग्गाको भाउ मुलुककै अर्थतन्त्रभित्र यसरी पसेको छ कि बलियो आर्थिक हैसियत हुने जो–कोहीले पनि चक्रपथभित्र एकटुक्रा जग्गा किन्ने कुरा कल्पना बाहिर छ ।” जमीन प्राकृतिक स्रोत हो तर यो छिटोछिटो किनबेच गरेर नाफा कमाउन सकिने वस्तु अर्थात् सट्टेबजारको वस्तु बन्न पुगेको छ ।

पूर्व सचिव थापाका भनाइमा जग्गा सट्टेबजारको वस्तु बन्दा पेशाकर्मी र व्यवसायी मात्रै होइन, शहरिया मजदूर पनि समस्यामा छन् । सरकारले बासको बन्दोबस्त सम्बन्धी नयाँ नीतिगत निर्णय तत्कालै नगर्ने हो भने केही वर्षमै युरोपतिर जस्तो सडकमै सुत्ने ‘होमलेस’ हरूको संख्या ह्वात्तै बढ्ने छ ।

घरजग्गा चलेको व्यापार भएको छ । यो व्यापारमा उद्योगी व्यवसायीका पनि आँखा परेका छन् । अर्थनीतिबारे अनुसन्धान गर्ने संस्था नेपाल इकोनोमिक फोरमका अध्यक्ष सुजीव शाक्य भन्छन््, “स्कूल होस् वा अस्पताल, जलविद्युत् कम्पनी होस् वा बैंक, अहिले व्यवसाय गर्नेको ध्यान घरजग्गामा पैसा खन्याएर कसरी छिटो कमाउने भन्नेमा छ ।”

बालुवाटार काण्ड नेपालमा जग्गा दलालीको उपल्लो तहको जालो प्रष्ट्याउने एउटा उदाहरण हो । जग्गाको सामाजिक अर्थ–राजनीतिबारे टिप्पणी गर्दै शाक्य भन्छन्, “परिश्रम नगरी जग्गामा पैसा हालेकै भरमा कुस्त कमाउने ‘रेन्टसिकिङ’ अर्थात् कुत खाने प्रवृत्तिले उद्यमशीलता र पेशा व्यवसाय गर्नेमाथि चोट पु¥याएको छ ।”

काठमाडौं लगायतका ठूला–साना शहरहरू अव्यवस्थित कंक्रिटको जङ्गल हुनु जग्गा नाफा कमाउने वस्तु हुनुको परिणाम पनि हो । जथाभावी मलिलो जमीन मासिंदा भोलिको पुस्ताको खाद्यसुरक्षा संकटमा छ । स्तम्भकार उज्ज्वल प्रसाई कान्तिपुर दैनिकमा लेख्छन्, “बजारको चक्रव्यूहमा बाँच्न अभिशप्त शहरको मध्यम र उच्च वर्गका मानिसहरूको नजरमा जमीनको प्रत्येक खाली चोक्टा सहजै बेच्न मिल्ने र धेरैपटक बेचिरहन मिल्ने बजारु कमोडिटी मात्र हो… पतित हुँदै गएको शहरमा जमीनलोभका नंग्रा अझै धसिए केही वर्षमै काठमाडौं बस्नयोग्य रहने छैन ।”

जमीनमाथि किन यतिविघ्न ज्यादती भइरहेको छ ? मुख्य ६ कारणहरू ।

मिहिनेत विनै नाफा

नेपालको करीब ६० प्रतिशत जनसंख्या खेतीपातीमा निर्भर छ । तर, किसानले उत्पादनको राम्रो मूल्य होइन, मूल्य पाउनै कठिन छ । २०७६ पुसमा उखुको भुक्तानी नपाएर सर्लाहीबाट आएर राजधानीको माइतीघरमा धर्ना बस्न बाध्य किसानको अनुहारले नै बताउँछ– मुलुकको कृषि क्षेत्र हदैसम्म हेपिएको छ ।

A Flourish chart

A Flourish chartनेपाल इकोनोमिक फोरमका अध्यक्ष सुजीव शाक्य भन्छन्, “मिहिनेत गर्नेले धेरै कर तिर्नुपर्ने तर कामै नगरी जग्गा किनबेचको नाफामा थोरै कर तिरे पुग्ने भएपछिको परिणाम पनि हो यो ।” झन्झटिलो तर अर्थतन्त्रलाई टेवा दिने, रोजगारी सिर्जना गर्ने उद्योग तथा व्यवसाय गर्दा नाफामा धेरै कर तिर्नुपर्छ । त्यस्तो कमाइको नाफामा २५ प्रतिशत कर्पोरेट कर तिर्नुपर्छ ।

कुनै पेशा गर्ने वा जागिरेले वर्षभरिमा ४ लाख रुपैयाँभन्दा माथिको एक लाखमा १०० रुपैयाँमा १० रुपैयाँ अर्थात् १० प्रतिशत कर तिर्नुपर्छ । त्यस माथिको आयमा २० देखि ३६ प्रतिशतसम्म कर तिर्नुपर्छ । घर र फ्ल्याट बनाएर बेच्ने कम्पनीले २५ प्रतिशत कर्पोरेट कर तिर्नुपर्छ । तर, सिन्को नभाँची घरजग्गा किनबेचको नाफामा अधिकतम ५ प्रतिशत अर्थात् हरेक १०० रुपैयाँ नाफामा ५ रुपैयाँ मात्रै लाग्छ ।

घरजग्गा व्यवसायको अगाडि अरू पेशा–व्यवसाय निरीह रहेको चित्रण गर्दै स्तम्भकार उज्ज्वल प्रसाई कान्तिपुर दैनिकमा लेख्छन्, “कलाकारिता गर्छु भनिरहेको ऊर्जावान् युवा होस् वा विवाहको लागि तयार हुँदै गरेको तन्नेरी, उसले सामना गर्ने प्राथमिक प्रश्न घरजग्गाकै हुन्छ । … घरजग्गाको संवादमा साँघुरिंदै गएको शहरको भविष्यबारे भने खासै ठूलो चिन्ता हुँदैन.. ।” पेशाको अवमूल्यनप्रति चिन्ता गर्दै स्तम्भकार अजयकुसुम अधिकारी रिपब्लिका दैनिकमा लेख्छन्, “यदि सबै जना जग्गा किनबेचको व्यवसायमै झुम्मिने हो भने अरू पेशा, व्यवसाय कसले गर्ला ? उत्पादन कसले पो गर्ला र ?”

कालोधनको भकारी

सरकारी कागज र व्यवहारमा घरजग्गाको भाउ दुईथरी हुन्छ । मोटो रकम लेनदेन हुन्छ तर मालपोतको अभिलेखमा भने सानो थैली (रकम) राखिन्छ । यो राजस्व छल्ने पुरानो काइदा हो । यसरी थोरै रकममा धेरै मूल्यको जग्गा किनेर कालोधनको भकारी जमीनमै लुकाइएको हुन्छ । घर र जग्गाधनीको राम्रो एकीकृत अभिलेख नहँुदा कसको नाउँमा कति घरजग्गा छ भन्ने सरकारलाई नै थाहा छैन ।

मोटो रकम लेनदेन गरेर जग्गा खरीद–बिक्री गर्दा पनि कानून उल्लंघन भइरहेको छ । १० लाखभन्दा बढीको नगद कारोबार गर्नु कसुर (नगद जफत गरी सम्पत्ति शुद्धीकरण विभागले मुद्दा चलाउन सक्ने) भए पनि कालोधन लुकाउन अहिले पनि नगदमै घरजग्गा किनबेच चलिरहेको छ । नेपाल लेखापढी कानून व्यवसायी एशोसिएसनका अध्यक्ष सीताराम दाहालका अनुसार मालपोतमा देखाइने कारोबारमा चेक र बाँकी धेरैजसो कारोबार नगदमै हुने गरेको छ ।

नेपाल साप्ताहिकको समाचार अनुसार, ‘पूर्व प्रधानसेनापति राजेन्द्र क्षत्रीले ललितपुर धोबीघाटको घरसमेत १ रोपनी १४ आना जग्गा किन्दा २० करोड रुपैयाँ बैंकिङ प्रणाली छलेर मध्यस्थकर्ता मार्फत नगदै बुझाएका थिए । तर, अहिलेसम्म क्षत्रीलाई कारबाही भएको छैन । हालै मात्र संसद्को राज्यव्यवस्था समितिले क्षत्रीको सम्पत्ति अनुसन्धान गर्न सम्पत्ति शुद्धीकरण विभागलाई निर्देशन दिएको छ ।

घरजग्गा किन्न जाँदा दर्तावाल घरजग्गा व्यवसायीले पनि रु.१० लाख माथिको रकममा पनि सकेसम्म नगदै वा रु.१० लाख मुनिका विभिन्न नाउँमा चेक माग्ने गरेको घर किन्ने उपभोक्ताहरू बताउँछन् । बैंकहरूले त्यस्तो (दश लाख वा सोभन्दा माथिका)कारोबारहरु राष्ट्र बैंकको वित्तीय सूचना इकाईलाई रिपोर्टिङ गर्नुपर्छ । अनि घरजग्गा किनबेचमा १ करोडमाथिको कारोबार रिपोर्टिङ् गर्नुपर्ने नियम छ । तर, सम्पत्ति शुद्धीकरण अनुसन्धान विभागका महानिर्देशक रूपनारायण भट्टराई आफूहरूलाई यस्ता सूचना नभएको बताउँछन । भट्टराईले भने, “घरजग्गा कारोबारको लगत राख्ने मालपोत र अन्य सूचक संस्थाले रिपोर्टिङ नगर्दा यसको खासै अनुसन्धान हुनसकेको छैन ।”

२०७० सालदेखि कुनै पनि व्यक्ति वा संस्थाको बैंकिङ कारोबार नेपाल राष्ट्र बैंक अन्तर्गतको वित्तीय सूचना इकाइले हेर्न सक्ने बनाइएको छ । यसका साथै रु.१ लाख भन्दा माथि बैंकमा जम्मा गरेको रकमकोे स्रोत देखाउनुपर्ने व्यवस्था छ । यसो भएपछि नेता र उच्च पदस्थ कर्मचारीको अवैध धन सहकारीतिर सोझिएको कतिपयको विश्लेषण छ । अर्थशास्त्री केशव आचार्य भन्छन्, “छिटो नाफा कमाउन सहकारीका संचालक वा कोही उनीहरूले भरपर्दो ठानेको व्यक्तिको नाउँमा घरजग्गा किनेको देखिन्छ ।”

वित्तीय सूचना इकाइका एक पूर्व कर्मचारीले भने, “जग्गामा अवैध आम्दानी लुकाइएको सरकारलाई राम्ररी थाहा छ ।” अनलाइनखबर डटकम को ८ वैशाख २०७२ को समाचार अनुसार, रूपन्देहीमा आयोजित एउटा अन्तरक्रिया कार्यक्रममा विभागका तत्कालीन महानिर्देशक केवलप्रसाद भण्डारीले भनेका थिए, “महँगो मूल्यमा जग्गा खरीद गरी सरकारलाई सस्तो रकमको जग्गा खरीद गरेको देखाई माफियाहरूले कालोधन सेतो बनाइरहेका छन् ।” अर्थशास्त्रीहरू पनि यो स्वीकार गर्छन् । अर्थशास्त्री चन्द्रमणि अधिकारी भन्छन्, “कालोधन कमाउनेले घरजग्गा किन्ने र बेच्ने क्रम तीव्र पार्दा यसको मूल्य आकाशिएको हो ।”

बैंकका आँखा पनि घरजग्गामै

सामान्यतया सर्वसाधारणको बचत लिएर बैंकहरूले गरेको लगानीले उत्पादन बढ्ने, रोजगारी सिर्जना हुने हुनुपर्छ । तर व्यवहारमा त्यस्तो देखिंदैन । राष्ट्र बैंकको निर्देशन अनुसार, वाणिज्य बैंकहरूले कम्तीमा कृषिमा १० प्रतिशत र पर्यटन र ऊर्जा दुवैमा गरी १५ प्रतिशत ऋण प्रवाह गर्नुपर्छ । तर, बैंकहरूले ऋणीलाई दिन स्वीकृत ऋणको अंक देखाएर ऋणीले लिएको यकिन अंक लुकाउँछन् र नेपाल राष्ट्र बैंकलाई झुक्याउने गरेका छन् ।

२६ माघ २०७६ को नयाँ पत्रिका दैनिकले बैंकहरूले उत्पादनमूलक क्षेत्रमा हुनुपर्ने न्यूनतम कुल २५ प्रतिशत भन्दा धेरै नै न्यून अर्थात् १७ प्रतिशत मात्रै लगानी गरेको समाचार छापेको थियो । निर्देशन पूरा नगर्ने बैंकलाई नेपाल राष्ट्र बैंकले पोहोरदेखि जरिवाना लगाएपछि कारबाहीबाट बच्न बैंकरहरू निरन्तर लबिङ गरिरहेका छन् ।

नेपाल बैंकर्स संघका अध्यक्ष भुवन दाहाल भन्छन्, “तीनमध्ये कुनै एक क्षेत्रमा जस्तै जलविद्युत्मा धेरै लगानी गर्न हाम्रो बैंकसँग दक्षता छ भने मैले त्यो कृषि वा पर्यटन क्षेत्रको न्यूनतम ऋण प्रवाह पु¥याउन अर्को बैंकसँग रिपोर्टिङ प्रयोजनका लागि मात्र सापटी लिन पाउने हुनुपर्छ ।”

छिटो नाफा जता हुन्छ उतै दौडिने बैंकहरूलाई दुई वर्षअघि मुलुकको अर्थतन्त्रको अवस्था बताउन श्वेतपत्र जारी गर्दै अर्थमन्त्री युवराज खतिवडाले भनेका थिए, “बैंकहरूले दिएको ऋण सरकारले तोकेको प्राथमिकताको क्षेत्रमा परिचालन नभई आयआर्जन र रोजगारीमा कम योगदान गर्ने क्षेत्रमा गएको छ ।” खतिवडाले घरजग्गा र चालु सम्पत्तिको धितोमा ऋण (कुलमध्ये ७६ प्रतिशत) प्रवाह भएको तर परियोजनामा आधारित ऋण कमै मात्र दिएको खुलासा गरेका थिए ।

अर्थविद् सुजीव शाक्य उद्योग, स्कूल, हस्पिटलको नाउँमा व्यवसाय गर्न दिएको ऋण पनि घरजग्गामै थुप्रिएको दाबी गर्छन् । “अपवादलाई छाडेर उद्योग, स्कूल, कलेजको कमाइ राम्रो छैन, उनीहरूले पनि व्यवसाय गर्न लिएको ऋण जग्गामै खन्याएका छन् ।” तर, नेपाल राष्ट्र बैंकको अनुसन्धान विभागबाट हालै अवकाशप्राप्त कार्यकारी निर्देशक नरबहादुर थापा भन्छन्, “बैंकको भन्दा पनि ठूला विकास परियोजनाहरू संचालन गर्न नसक्ने सरकारको कमजोरीले यस्तो भएको हो ।”

बैंकहरूले जग्गा (धितो) को बजार भाउको एकतिहाइ बराबर मात्रै ऋण दिन्छन् । ऋण नउठ्ला भन्ने चिन्ता हुँदैन, नउठे जग्गा लिलामी गर्छन् । तर, दिएको ऋणको सदुपयोग भयो÷भएन मतलबै छैन । बैंकलाई त हाइसञ्चो छ, नाफा भएकै छ ।

महालेखा परीक्षकको कार्यालयले पनि आफ्नो वार्षिक प्रतिवेदनमा बैंकको ऋण दुरुपयोग भइरहेको सम्बन्धमा बैंकिङ कसुर बमोजिम कारबाही हुनुपर्ने उल्लेख गरेको छ । कार्यालयका उपमहालेखा परीक्षक रामु डोटेल भन्छन्, “कागजमा अर्कै प्रयोजनका लागि लिएको ऋण घरजग्गामा पनि पुगेको देखिन्छ ।”

अर्थविद् शाक्य भन्छन्, “विना धितो लगानी गर्दा बैंकले परियोजना अध्ययन चुस्त पार्नुपर्छ अनि राष्ट्र बैंकले नियमन पनि सघन बनाउनुपर्छ । आफ्नो काम बढाउन कसले चाहन्छ ?” नेपाल बैंकर संघका अध्यक्ष भुवन दाहाल जग्गाको भाउ बढ्नुमा अलि अलि बैंकहरूको पनि हात रहेको स्वीकार्छन् । उनी भन्छन्, “धितो नराखी ऋण दिंदा उठ्दैन, त्यसैले जग्गा धितो खोजेका हौं ।” रिपब्लिका दैनिकमा स्तम्भकार अजयकुसुम अधिकारी लेख्छन्, “जग्गाको धितोमा बैंकले ऋण दिन थालेपछि धेरैले जग्गामा लगानी गरे, जसको कारणले मूल्य बढिरहेको छ ।”

कहिलेकाहीं स्वार्थ मिलेपछि बैंकहरूले जग्गाको धितोे पनि नहेरी ऋण दिन्छन् । प्रधानमन्त्री निवास बालुवाटारमा भूमाफियाले खरीद गरेको जग्गामा विभिन्न २१ बैंकको रु.२ अर्ब ४१ करोड लगानी छ । अर्थविद् शाक्य भन्छन्, “आवास वा अन्य कुनै प्रयोजनभन्दा पनि किनबेच मात्रै भइरहने ठाउँमा बैंकको लगानी बढ्दै गएपछि जग्गाको मूल्य आकाशिएको हो ।”

कारोबार दैनिक मा पत्रकार गजेन्द्र बुढाथोकी लेख्छन्, “दुई दशकयता जुन अस्वाभाविक ढंगले नेपालको घर तथा जग्गा कारोबार बढ्यो वा बढाइयो, त्यसले दुई कुराको संकेत गर्छ– या त नेपालीहरू आफैं अकुत धन कमाउन सक्ने भए वा बैंकहरूले विभिन्न प्रणालीबाट भित्र्याइएको कालोधनलाई सेतो बनाउन अन्धाधुन्द लगानी गरे ।”

दर्तावाल रियलस्टेट व्यवसायीहरू पनि बैंकसँग खुशी छैनन् । नेपाल घरजग्गा आवास विकास संघका महासचिव भेषराज लोहनी भन्छन्, “माघ मसान्तसम्म १६२ अर्ब रियलस्टेटमा लगानी भएकोमा १० प्रतिशत मात्रै हामी जस्ता घर र अपार्टमेन्ट बनाउनेले ऋण पाएका छन्, अरू सबै किनबेच मात्रै गरिरहनेले लगेका छन् ।”

नेपाल राष्ट्र बैंकका अनुसार, व्यक्तिगत घरकर्जामा २५५ अर्ब रुपैयाँ लगानी भएको छ । यसअघि २०६६ सालमा बैंकहरूले जथाभावी (केहीले ६५ प्रतिशतसम्म) घरजग्गामा लगानी गरेकोमा वित्तीय क्षेत्र नै संकटमा पर्ने सम्भावना टार्न राष्ट्र बैंकले कुल ऋणको २५ प्रतिशत (व्यक्तिगत घरकर्जा र जग्गा) मा सीमित गरिदिएको थियो । त्यसपछि बैंकहरूले घरजग्गामा दिएको कर्जा अन्य कर्जामा सारेर लुकाएर ठीकठाक देखाउँदै आएका थिए । घरजग्गाको मूल्य वृद्धि नरोकिनु त्यसैको कारण हो ।

बैंकको ऋण मात्रै होइन, ठेकेदारले सरकारबाट निर्माण सामग्री किनेर काम थाल्न लिएको पेश्की पनि जग्गामै पुगेको छ भन्छन् पूर्व शहरी विकास सचिव किशोर थापा । थापा भन्छन्, “लगभग कुनै पनि विकास आयोजना समयमा नबन्नु यसैको परिणाम हो ।”

जथाभावी खण्डीकरण

विज्ञहरूका भनाइमा, कुन जग्गा केका लागि उपयुक्त छ र केमा प्रयोग भइरहेछ भन्ने विश्लेषण गरेर त्यसको वर्गीकरण र एकीकृत अभिलेख तयार हुनुपर्ने हो । तर त्यस्तो वैज्ञानिक वर्गीकरण र एकीकृत अभिलेख नहुँदा खेतीयोग्य जमीन धेरै मूल्य पाइने लोभमा घडेरी बनिरहेका छन् । यसको सोझो असर खेतबारी घडेरी बनिरहेका छन् र खाद्य सुरक्षा जस्तो मौलिक हक हनन्को वातावरण निर्माण भइरहेको छ ।

२०७६ मंसीरमा संघीय संसद्बाट पास भएको भू–उपयोग ऐनले जग्गालाई नौ प्रकारमा वर्गीकरण गरेको छ । त्यो वर्गीकरण गर्ने जिम्मा स्थानीय तहलाई दिएपछि पनि पहिले जस्तै खेतीयोग्य जमीनलाई पनि बसोबासका लागि योग्य भन्दै घडेरी बनाउने क्रम चलिरहेकै छ ।

वर्गीकरण पछि मात्रै कित्ताकाट गर्न दिने भनेर २०७४ सालदेखि भूमिसुधार मन्त्रालयले कित्ताकाट रोक्ने निर्णय गरेको थियो । यो निर्णयपछि जग्गा दलालहरूले कित्ताकाट फुकुवा गराउन ठूलो लबिङ गरेका थिए । तर एक वर्षअघि मन्त्री पद्मा अर्यालले त्यसलाई उल्टाएर स्थानीय तहले ‘खेतीयोग्य जग्गा होइन’ भनेर लेखेर दिए जग्गा कित्ताकाट हुने व्यवस्था ल्याइन् । कृषियोग्य जमीनको खण्डीकरण झन् बढ्यो ।

भूमि अधिकार अभियन्ता जगत देउजा भन्छन्, “यहाँ जो कोही पनि आफ्नो जग्गा खेतीयोग्य होइन, धेरै पैसा आउने घडेरी बनाउन चाहन्छन् । यो क्रम बदलिएन भने भूउपयोग ऐन कागजी खोस्टो मात्र बन्नेछ ।” शहरी योजना विज्ञ पूर्व सचिव किशोर थापा भन्छन्, “उपयोग नतोकिएपछि जग्गामा जे पनि गर्न पाइन्छ भन्ने छ । त्यसैले जग्गा वर्गीकरण नभएसम्म मूल्य आकाशिने क्रम रोकिंदैन ।”

हुनेखाने पनि घरजग्गामै

अर्थमन्त्री युवराज खतिवडा, पूर्वअर्थमन्त्री रामशरण महत र नेपाल राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारी । सबैको लगानी घरजग्गामै । खतिवडा र अधिकारीको फोटो स्रोत क्रमश अर्थ मन्त्रालय र नेपाल राष्ट्र बैंक । महतको फोटो रिपब्लिका दैनिकबाट

सरकार र सार्वजनिक पदमा बस्नेहरू कृषि, पर्यटन, जलविद्युत् जस्ता क्षेत्रमा गरेको लगानीले उत्पादन बढ्छ र रोजगारी वृद्धि गर्छ भनिरहन्छन् । तर उत्पादनमूलक क्षेत्रमा लगानी गर्नुपर्ने बताउने वर्तमान र पूर्व अर्थमन्त्रीहरू नै आफ्नो कमाइ घरजग्गामा थुपारेका छन् ।

अर्थमन्त्री युवराज खतिवडाले ३ वैशाख २०७५ मा सार्वजनिक गरेको सम्पत्ति विवरण अनुसार, उनका काठमाडौं विशालनगरमा ५ आना र १४ आनामा (उनकी श्रीमती कमला खतिवडाको नाउँमा) बनेका दुई वटा घर छन् । त्यस बाहेक दम्पतीको नाउँमा भक्तपुर चाँगुनारायणमा ९५ लाख रुपैयाँमा किनेको २४ आना जग्गा छ । यसैगरी अरू बचत पनि झापा र दोलखामा जग्गामै लगाएका छन् ।

६ पटक अर्थमन्त्री भएका नेपाली कांग्रेसका नेता रामशरण महतका पनि ठाउँठाउँमा घर र घडेरी छन् । महतले २०७१ सालमा अर्थमन्त्री हुँदा सार्वजनिक गरेको सम्पत्ति विवरण अनुसार, काठमाडौं बाँसबारीमा १८ आनामा बनेको अढाइ तले घर छ । श्रीमती रोशना महतको नाउँमा बालुवाटारमा १७६१ वर्गफिटको एउटा फ्ल्याट छ । त्यसबाहेक बूढानीलकण्ठ, चपली र धापासीमा गरेर तीन रोपनी ११ आना जग्गा, काभ्रेको साठीघरमा १२ रोपनी ७ आना र नुवाकोटको चौघडामा करीब ३ रोपनी जग्गा छ ।

नेपाल राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारीले जग्गा जोड्नमा दुवै अर्थमन्त्रीलाई उछिनेका छन् । २२ वैशाख २०७६ मा सार्वजनिक गरेको सम्पत्ति विवरण अनुसार ललितपुरको सैंबुमा उनको ६ आनामा बनेको घर छ त्यसबाहेक बचतले ललितपुरकै छम्पी र सैंबुमा करीब १२ रोपनी जग्गा छ । झापामा (बकस र अंश) तीन बिघा जग्गा छ । अधिकारीले विभिन्न वित्तीय संस्था र जलविद्युत् कम्पनीको शेयरमा पनि करीब रु.१ करोड ५७ लाख लगानी गरेका छन् ।

२२ साउन २०७४ मा सार्वजनिक सम्पत्ति विवरण अनुसार पूर्व उपप्रधानमन्त्री गोपालमान श्रेष्ठका काठमाडौंको कुलेश्वर, रूपन्देही, स्याङ्जा, पोखरा, ललितपुरको सानेपामा गरेर ७ वटा त पक्की घरै छन् । त्यसबाहेक काठमाडौंको कलंकी, तीनथाना र थानकोटमा गरेर कुल २२ आना जग्गा छ भने रूपन्देही र स्याङ्जामा अरू थुप्रै जग्गा छ ।

राम्रो कमाइ हुने कर्पोरेट क्षेत्र र दातृ निकायका कर्मचारीको बचत पनि घरजग्गामै पुगेको भेटिन्छ । बस्नका लागि नचाहिए पनि पछि बेचेर नाफा कमाउन महँगा हाउजिङ कोलोनीका घर र फ्ल्याटहरू तिनले किनेका छन् । ललितपुर हात्तीवनको सिटीस्केप टावरमा दुई करोड रुपैयाँ बढी मूल्यमा फ्ल्याट किनेका दातृ निकायमा काम गर्ने भक्तपुरवासी एक व्यक्तिले भने, “कम्पनी खोलौं पार्टनरले लुटिदेला, शेयरमा पैसा हालौं विश्वास छैन, त्यसैले फ्ल्याटमा लगानी गरेको हुँ ।”

वार्षिक मूल्य वृद्धिदर भन्दा अक्सर थोरै ब्याज पाइने हुँदा बैैंकमा पैसा राख्दा फाइदा हुँदैन । नौ वर्षअघि नै नेपाल राष्ट्र बैंकको ‘रियलस्टेट फाइनान्सिङ’ अध्ययन प्रतिवेदनले लगानीको अवसर नहुँदा घरजग्गामा माग बढेको देखाएको थियो । त्यसयता पनि धेरैजसो कमाउनेको बचत घरजग्गामै गइरहेको छ ।

पूर्व अर्थसचिव रामेश्वर खनाल भन्छन्, “आर्थिक क्रियाकलाप विस्तार नहुँदा संसारकै नियम हो घरजग्गामा धन थुप्रिने ।” रिपब्लिका दैनिकमा स्तम्भकार अजयकुसुम अधिकारी लेख्छन्, “काठमाडौं जहाँ खराब पूर्वाधार र अर्थतन्त्र पनि सानो छ तर जग्गाको भाउले भने लन्डन, टोकियो, न्यूयोर्क र साङ्घाइलाई पछ्याइरहेको छ ।”

जग्गा दलालीमा नेता

जागिर खाएँ चुल्हो नि बलेन,

व्यापार गरें जिन्दगी चलेन

अब त म पनि जग्गा दलाल बन्छु

काम पनि सजिलो, पैसा नि टन्नै

यो तीज गीतले पनि बताउँछ जग्गा दलालीप्रतिको आकर्षण । किसानको जग्गा देखाउने अनि एक रुपैयाँ पनि लगानी नगरी अर्को व्यक्तिलाई बिक्री गर्ने बिचौलियाले ठूलो मिहिनेत विनै टन्न कमाइरहेका छन् । अनि कमाइमा पनि धेरै कर तिर्नुपर्दैैन ।

बाह्रखरी डटकम सँगको अन्तर्वार्तामा २०७६ भदौमा वरिष्ठ निर्देशक नीर शाहले जग्गा दलालहरू फिल्ममा लगानी गर्न आएपछि राम्रा फिल्म नबनेको बताएका थिए । पर्याप्त कमाएपछि नाम र प्रतिष्ठा आर्जन गर्न कतिपय जग्गा दलालहरू फिल्म बनाउन पुगे । मिहिनेत गर्दा पनि गुजारा नचलेर हो वा छिटो धनी हुने सोचेर यही वेला एक दर्जन बढी कलाकारहरू पनि जग्गा दलालीमा होमिएका छन् ।

पत्रकार गजेन्द्र बुढाथोकी कारोबार दैनिक मा लेख्छन्, “करीब १०० जना संगठित ठूला दलालको सम्पत्ति छानबिन गर्ने हो भने थाहा भैहाल्छ उनीहरूको कृत्रिम आम्दानी ।” यसरी दर्ता नै नगरी कारोबार गरिरहेका जग्गा दलाललाई अनिवार्य दर्ता गराउने योजना दुई वर्षअघिको बजेट वक्तव्यमा थियो तर अहिलेसम्म काम भएकोे छैन ।

उपभोक्ता हित संरक्षण मञ्चका अध्यक्ष ज्योति बानियाँ भन्छन्, “दर्तावाल रियलस्टेट डेभलपर पनि उस्तै छन् । आफ्नो पैसाले घर बनाउने होइनन्, किनबेचकै बिचौलिया बनेका छन् । दलालको लहरो नेतासम्म नै छ । त्यसैले नेता पनि बोली र व्यवहारले बिचौलियालाई नै सघाउँछन् ।”

एउटा उदाहरण १२ वर्षअघि तत्कालीन माओवादी अध्यक्ष पुष्पकमल दाहालले भरतपुरको एउटा चुनावी सभामा राजधानी चितवन सार्ने भाषण गरेयता त्यहाँ घरजग्गाको भाउ औसतमा २५ गुणाले बढेको छ । आवास विज्ञ किशोर थापा भन्छन्, “शक्तिमा उदाएका नेताको त्यो भाषणले काठमाडौंदेखि नै मानिस लगानी गर्न दौडिए । एउटै कित्ता वर्ष दिनमै धेरैपटक किनबेच भयो ।”

मूल्य नियन्त्रणका उपाय

छिटोछिटो हुने जग्गा किनबेच रोक्नु भाउ नियन्त्रणको एउटा उपाय हुनसक्छ । यसअघि छिटो किनबेच रोक्न पाँच वर्षभित्रै बिक्री गर्दा ५ प्रतिशत र त्यसपछि बिक्री गर्दा २.५ प्रतिशत लाभकर लिने व्यवस्था पनि प्रभावकारी भएन । पूर्वसचिव थापा भन्छन्, “छिटो बेच्नेलाई करको दर उच्च राखिनुपर्छ । किनेपछि ५ वा ७ वर्ष बेच्न प्रतिबन्ध लगाउने हो भने यो सट्टेबजारको बस्तु रहँदैन ।”

ऋण प्रवाहमा नियन्त्रण यसको अर्को विकल्प हुनसक्छ । मुलुकको अर्थतन्त्रलाई खासै योगदान नगर्ने घरजग्गाको भाउमा आधारित ऋण प्रवाहलाई रोक्नुपर्छ । त्यसो गर्दा उत्पादनमूलक क्षेत्रमा लगानी बढ्छ । बैंकहरूले प्रोजेक्ट फाइनान्सिङमा क्षमता बढाउने र राष्ट्र बैंकले अनुगमन चुस्त पार्ने हो भने यो सम्भव छ । पूर्व अर्थमन्त्री सुरेन्द्र पाण्डे भन्छन्, “जग्गा धितो राखेर बैंकलाई ऋण दिन रोकिदिने हो भने जग्गाको भाउ स्वाट्टै घटिहाल्छ ।”

बाबुआमाको सम्पत्ति लिंदा र आफैं बस्ने बाहेकको घरको स्वामित्व परिवर्तनमा उच्च कर लगाएर बढ्दो घरजग्गाको मूल्य रोक्न सकिन्छ । पुख्र्यौली सम्पत्ति लिंदा कर तिर्नु नपर्ने हुँदा घरजग्गा र सम्पत्तिमा लोभ बढेको हो भन्छन् आर्थिक मामलाका अनुसन्धानकर्मी सुजीव शाक्य । बढ्दो जग्गा काण्डहरूबारे शाक्य भन्छन्, “आफैं बस्ने घर र फ्ल्याट बाहेक घरजग्गा किन्दा उच्च कर लगाइदिने हो भने यसको मूल्यको पारो आफैं तल झर्छ ।”

संविधानमा समाजवादउन्मुख अर्थतन्त्र र प्रत्येक नागरिकलाई उपयुक्त आवासको हक हुने लेखिएको छ । अहिलेको अवस्थामा नागरिकलाई आवास दिलाउन सरकारले नै हस्तक्षेप गर्नुपर्ने विज्ञहरूको भनाइ छ । पूर्वसचिव किशोर थापा भन्छन्, “सरकारले नै जग्गा एकीकृत गरी न्यून लागतमा व्यवस्थित जग्गा विकास कार्यक्रमहरू संचालन गरेर घडेरी वितरण गर्नुपर्छ । छिमेकी देशहरूले गरेको काम हामीले किन नसक्ने ?”

“त्यसो गर्दा सरकारलाई पनि बस्ती बनिसकेपछि ढल, खानेपानी, बाटो पु¥याउन खर्च गर्नुपर्दैन जनताले पनि सुविधा सहितका घडेरी पाउँछन्” थापा भन्छन्, “निजी वा सरकारी कर्मचारीलाई जागिरसँगै बस्ने क्वार्टर पनि दिंदा उनीहरू ढुक्कले काम गर्न सक्छन् । बासको चिन्ताले सताउँदैन ।”

प्रतिक्रिया