काठमाडौं । २६ वर्ष पहिले ६ करोड रुपैयाँको सेयर पुँजीसहित सञ्चालनमा आएको हिमालन बैंकबाट सोही अवधिदेखिको वैदेशिक साझेदार हबिब बैंक पाकिस्तान बाहिरीने भएको छ ।

काठमाडौं । २६ वर्ष पहिले ६ करोड रुपैयाँको सेयर पुँजीसहित सञ्चालनमा आएको हिमालन बैंकबाट सोही अवधिदेखिको वैदेशिक साझेदार हबिब बैंक पाकिस्तान बाहिरीने भएको छ ।

अहिलेको संस्थापक सेयरको बजार मूल्य (४२५ रुपैयाँ) मा बिक्री गरेर बाहिरीए २० प्रतिशत सेयर रहेको हबिबले ७ अर्ब २४ करोड रुपैयाँ लैजानेछ ।

हबिबको स्वामित्वमा रहेको हिमालयन बैंकको उक्त सेयर बेलायती संस्था कमनवेल्थ डेभलपमेन्ट करपोरेसन (सिडीसी)ले किन्ने भएको छ । हबिबमा पनि सीडीसीको ५ प्रतिशत सेयर छ। अहिले सेयर स्वामित्व हस्तान्तरणको काम भइरहेको बैंकका उच्च अधिकारीहरु बताउँछन् ।

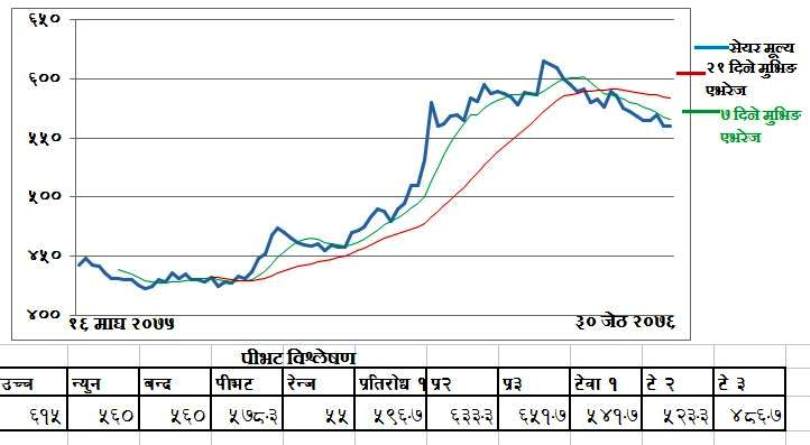

सम्पिल मुभिङ एभरेज रेखामा भर्खरै मात्र क्रमओभर भएको छ । अर्थात् ७ दिने रेखालाई नाघेर २१ दिने रेखा माथि लागेको छ । यी दुईबीच अझै दुरी कायमै छ । यसले बजार केही समय थप घट्न सक्ने संकेत गरिरहेको छ । पीभट विश्लेषणले भने अब बजार घट्ने क्रममा नै रहे ५ सय ४१ मा र बढ्ने क्रममा रहे ५ सय ९६ मा प्रतिरोध पाउने देखाउँछ ।

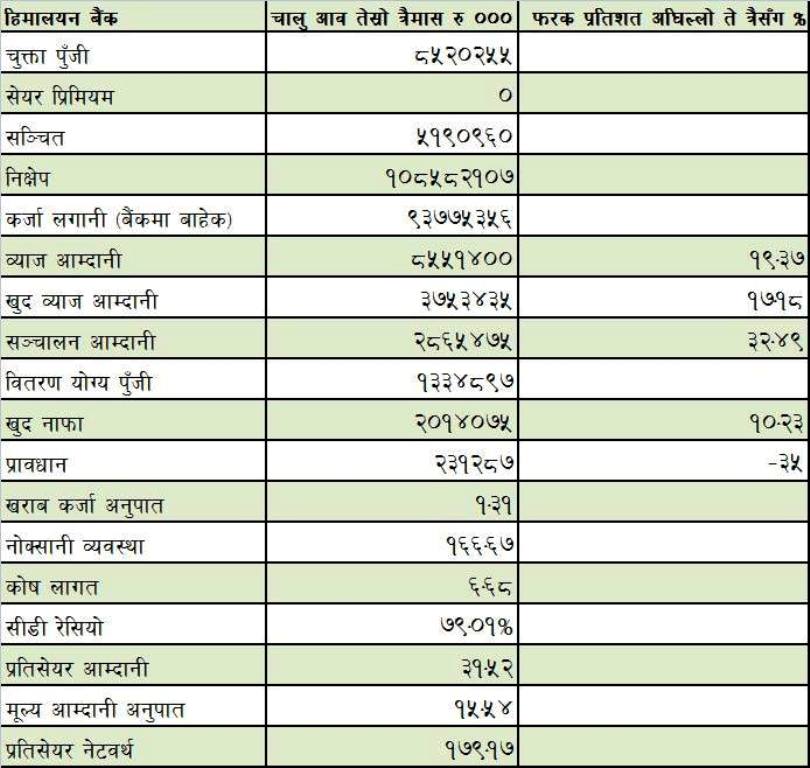

लामो समयदेखिको वैदेशिक साझेदार बाहिरीए पनि हाल बैंक मजबुत अवस्थामा आइसकेको छ । हाल ८ अर्ब ५२ करोड चुक्ता पुँजी रहेको बैंकले चालु आवको तेस्रो त्रैमाशमा मात्रै २ अर्ब १ करोड रुपैयाँ कमाएको हो । गत आवको त्यही त्रैमाशको तुलनामा नाफा १०.२ प्रतिशतले बढी हो ।

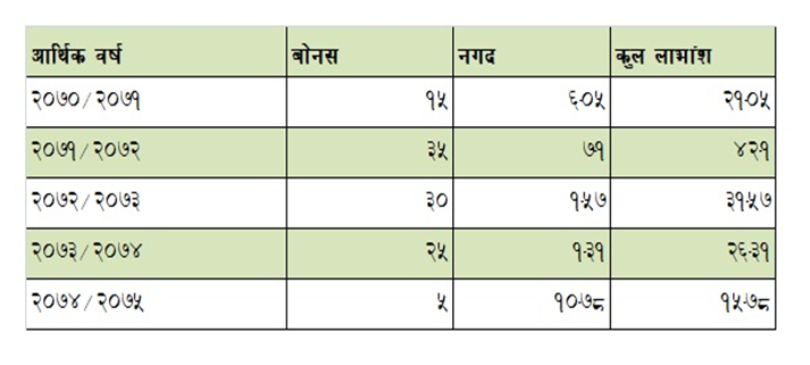

बैंकले हालसम्मको नाफाको आधारमा लगानीकर्तालाई १ अर्ब ३३ करोड रुपैयाँ वितरण गर्न सक्छ । यो भनेको चुक्ता पुँजीको आधारमा १५.६६ प्रतिशत हो । आर्थिक वर्षको अन्त्यमा यो दर बढ्न सक्छ ।

विगत ५ बर्षमा बैंकले बार्षिक औसत २७.३६ प्रतिशत लाभांश बाडेको छ । गत आवमा नाफापछि बाडेको लाभांश नै ५ वर्षयताको सबैभन्दा कम लाभांश दर हो । बैंकले करीब १६ प्रतिशत लाभांश बाँडेको थियो ।

बैंकको सञ्चित कोषमा ५ अर्ब रुपैयाँ रकम छ । समग्र वाणिज्य बैंक क्षेत्रमा निक्षेप, कर्जा र व्याज आम्दानीको आधारमा यो बैंक ८ देखि ९ को स्थानमा रहेको छ । सस्तो पुँजी (साधारण बचत र चालु खाता) रहेको बैंकमा पनि यो बैंकको स्थान ८ मा छ । अहिले भने बैंकलाई पुँजी केही महंगो पर्न थालेको कोष लागतमा भएको सामान्य वृद्धिले देखाउँछ ।

कोष लागत ६.०८ प्रतिशतबाट बढेर ६.६८ पुगेको छ । यद्यपि ८ अर्ब ५५ करोड ब्याज आम्दानी गरेको बैंकको खुद व्याज आम्दानीमा पनि १७ प्रतिशतले वृद्धि भएर ३ अर्ब ७५ करोड पुगेको छ । खराब कर्जाको दरमा सीमान्त दरमा वृद्धि भएपनि कर्जा नोक्सानको सम्भावनाको आधारमा राखेको प्रावधान रकम घटेको छ ।

निक्षेप प्राथमिक पुजीको आधारमा कर्जा लगानी अनुपात ७९ पुगेको छ । बैंकसँग थप लगानीको लागि कम मार्जिन छ । तर बैंकले ३ अर्ब रुपैयाँको वण्ड जारी गर्न लागेकोले यसले कर्जा लगानीको लागि थप स्पेस बनाउनेछ ।

बैंकको प्रतिसेयर आम्दानी ३१.५ प्रतिशत, मूल्य आम्दानी अनुपात १५.५४ प्रतिशत र प्रतिसेयर नेटवर्थ १ सय ७९ प्रतिशत छ ।

कहिलेसम्म वियरिश प्रवृत्ति ?

सेयर बजार नै वियरिश प्रवृत्तिमा देखिएकोले बैंकको सेयरमा पनि यही प्रवृत्ति देखिएको छ । बैंकको सेयर मूल्य हालैमात्र वियरिश प्रवृत्तिमा आएको १४ दिने आरएसआई सुचक र सिम्पल मुभिङ एभरेज क्रस ओभरले देखाइरहेको छ ।

मंगलवार बैंकको मूल्य बढ्ने प्रयासमा रहँदा यो आरएसआईको स्केल ३० मा आएको थियो । यसले बजारमा माग र आपुर्ति दुवै सन्तुलित रहेको संकेत गरिरहेको थियो । बुधवार नै योआरएसआई स्केलको २८.९ मा आयो । अन्तिम दिन स्केल ३० मा पुनः उक्लिएको छ । यसले पुन सन्तुलनमा आउन लागेको देखाउँछ ।

तर, आरएसआई रेखाको चाललाई समेत याद गर्नुपर्ने हुन्छ । बढ्ने क्रममा ३० मा दुई पटक आएर रोकिएको छ । यो प्रतिरोध वा टेवा दुवै हुन सक्छ । यदि आरएसआई रेखामा समेत डबल टप (अंग्रेजी अक्षर एम) बनेमा बजार घट्नेछ । र, त्यही विन्दुबाट अंग्रजी अक्षरको डब्लु बनेर बढेमा भने बजार थप केही समय बढ्नेछ ।

सम्पिल मुभिङ एभरेज रेखामा भर्खरै मात्र क्रमओभर भएको छ । अर्थात् ७ दिने रेखालाई नाघेर २१ दिने रेखा माथि लागेको छ । यी दुईबीच अझै दुरी कायमै छ । यसले बजार केही समय थप घट्न सक्ने संकेत गरिरहेको छ । पीभट विश्लेषणले भने अब बजार घट्ने क्रममा नै रहे ५ सय ४१ मा र बढ्ने क्रममा रहे ५ सय ९६ मा प्रतिरोध पाउने देखाउँछ ।

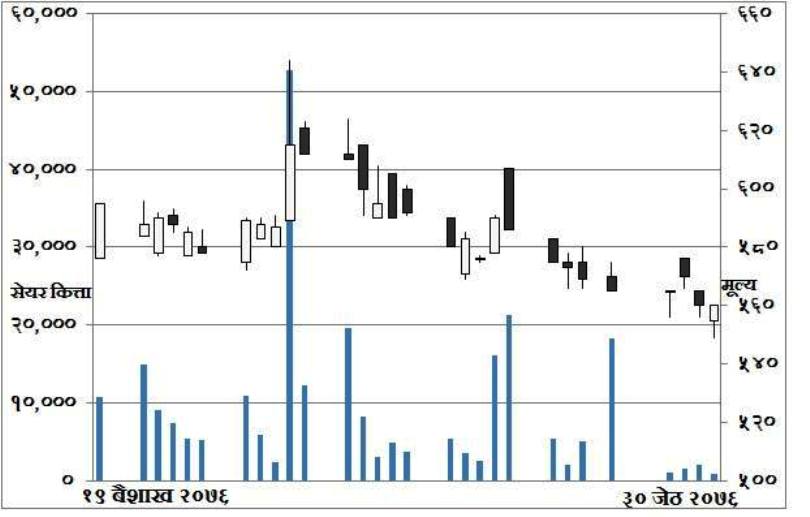

बैंकको सेयर मूल्यले अन्तिम २ दिनमा मिटिङ लाइन बुलिश आकृति बनाएको छ । अर्थात्, बुधवारको अन्तिम मूल्य र विहीवारको अन्तिम मूल्य बराबर छ । बुधवार मूल्य घट्ने क्रममा ५ सय ६० मा आएर बजार बन्द भएको छ भने बिहीबार दिन ५ सय ५५ बाट बजारमा कारोबार सुरु भएर बैंकको मूल्य ५ सय ६० मा आएर बजार बन्द भएको छ ।

दुवै दिनको मैनवत्तिमा तल्लो धागो छ । यसले मूल्य घटेर केही तलसम्म पुगेको भए पनि सम्हालिएको देखाउँछ । मिटिङ लाइन बुलिशको संकेत मध्यम मानिन्छ । वियरिश प्रवृत्तिमा परिवर्तन हुनसक्ने यसको संकेत हो ।

प्रतिक्रिया