नेपाली बैंकिङमा निक्षेप शब्दले ब्याजसहित वा ब्याजबिना नै औपचारिक वित्तीय संयन्त्रमा आबद्ध विभिन्न बैंक तथा वित्तीय संस्थाहरुले प्रस्ताव गरेका चल्ती, बचत, मुद्दती, कल तथा अन्य निक्षेप योजनाहरुमा प्राकृतिक व्यक्ति, संघ-संस्थाहरु तथा सरकारका निकायहरुले जम्मा गरेको रकमलाई जनाउँछ । नियामक निकायले समय-समयमा निर्धारण गरेका अन्य विभिन्न प्रकारका वित्तीय उपकरणहरुको माध्यमबाट संकलित रकमसमेत यसमा समावेश हुनसक्छ ।

बैंक तथा वित्तीय संस्थाहरुले बजारमा व्याप्त वित्तीय तरलताको स्थिति, कर्जाको सम्भावित माग एवं निक्षेपकर्ताहरुको सम्भावित मनोविज्ञानका आधारमा ब्याजदर, सेवा तथा सुविधासहित आफ्ना निक्षेप योजनाहरु बजारमा प्रस्ताव गरिरहेका हुन्छन् भने औपचारिक वित्तीय संयन्त्रमा निक्षेपकर्ताको विश्वास कायम राख्न नियामक निकायले विभिन्न तवरबाट नियमन गरिरहेको हुन्छ । यसै सन्दर्भमा समग्र बैंकिङ व्यावसायको जीवनरक्तकै रुपमा रहेको निक्षेप संकलनमा पछिल्ला वर्षहरुमा नेपालमा देखिएका केही प्रमुख तथ्यांकीय प्रवृत्तिलाई कोट्याउने प्रयत्न गरिएको छ ।

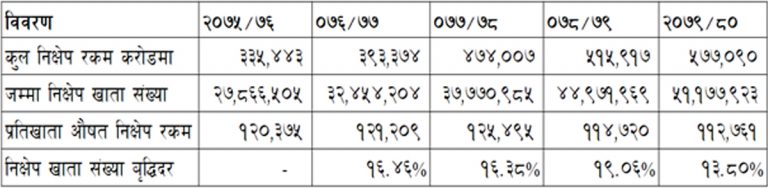

विगत ५ वर्षका तथ्यांकीय प्रवृत्ति हेर्दा औसतमा लगभग १४ प्रतिशतको हाराहारीमा निक्षेपमा वृद्धि हुँदा निक्षेप खाताहरुको वृद्धिदर १६ प्रतिशतको हाराहारीमा रहेको देखिन्छ । विगतमा निक्षेप संकलनको वृद्धिदरभन्दा निक्षेपकर्ताको वृद्धिदर कम हुँदा प्रतिखाता औसत निक्षेप रकम धेरै हुने गरेकोमा अहिले निक्षेप रकमको वृद्धिदरभन्दा निक्षेप खाता संख्याको वृद्धिदरमा तीव्रता आउँदा प्रतिखाता औसत निक्षेप रकम क्रमिक रुपमा घट्दै गरेको तलको तालिकामा देख्न सकिन्छ ।

निक्षेप तथा निक्षेपकर्ताको अवस्था

वित्तीय पहुँच विस्तार, निक्षेप योजनाहरुमा देखिएका नयाँ प्रयोगहरु, शून्य मौज्दातमै खाता खोल्न सक्ने विकल्प तथा निक्षेप पोर्टफोलियो विविधीकरणमा बैंकहरुले देखाएको आक्रामकताकै कारण देशको कुल जनसंख्याभन्दा पनि अधिक निक्षेप खाताहरु बैंक तथा वित्तीय संस्थाहरुमा कायम हुन पुगेको देखिन्छ । लगभग ३ करोड जनसंख्यामा ५ करोड निक्षेप खाताहरु कायम रहनुमा औपचारिक वित्तीय पहुँचको स्थिति तथा एउटै व्यक्तिका विविध प्रकृत्तिका निक्षेप खाताहरु हुनसक्ने सम्भावना समेतलाई ध्यानमा राख्दा पनि करिब ५० प्रतिशत खाताहरुमा दोहोरो गणना भएको हुनसक्ने देखिन्छ ।

प्राकृतिक व्यक्ति वा नाफा कमाउने उद्देश्य नराखी स्थापना भएका संघ/संस्थाहरु (हुलाक बचत बैंकसमेत) को हकमा मात्र बचत खाता खोल्न सक्ने, प्राकृतिक व्यक्तिको नाममा स्वदेशी मुद्रामा एउटै प्रकृतिको एकभन्दा बढी खाता खोल्न नपाइने आदि जस्ता विद्यमान प्रवधानको पूण कार्यान्वयन तथा विद्यमान समयमा कायम रहेको ५७.९ प्रतिशतको वित्तीय साक्षरताको स्थितिमा वृद्धि हुँदा निक्षेप खाताहरुको विद्यमान अवस्थामा पक्कै पनि क्रमिक सुधार आउनेछ ।

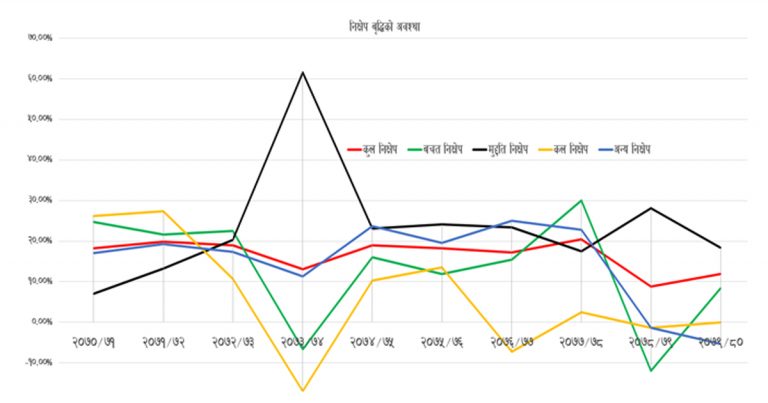

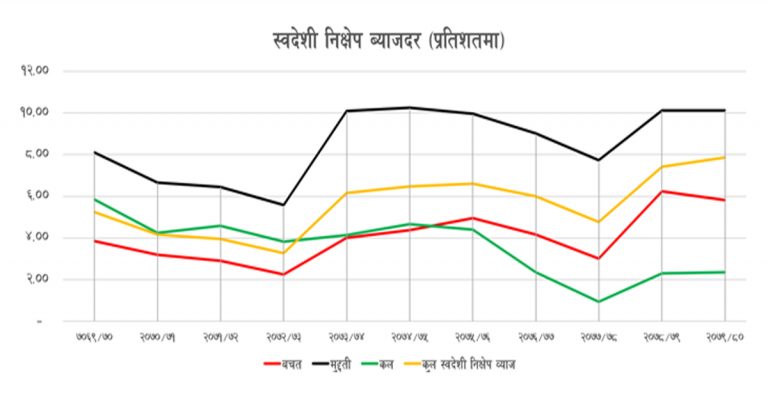

पछिल्ला १० आर्थिक वर्षमा देखिएका तथ्यांकीय लक्षणहरु नियाल्दा बैंक तथा वित्तीय संस्थाहरुको बचत र कल प्रकृतिको निक्षेप संकलन अत्यन्तै अस्थिर बन्दै गरेको प्रस्टिन्छ भने मुद्दती प्रकृतिका निक्षेपहरुमा तुलनात्मकरुपमा स्थिरता रहेको तलको ग्राफमा प्रस्टैसँग देख्न सकिन्छ ।

कल प्रकृतिको निक्षेपको सुरुवाती २ वर्षमा वृद्धि राम्रो देखिए पनि त्यसपछिको समयमा भने झिनो वृद्धि वा ऋणात्मक वृद्धिको अवस्था देखिन्छ । बचत निक्षेपको वृद्धि सुरुवाती ३ वर्षमा ठिकै रहे पनि २०७३/७४ मा आउँदा झन्डै ७ प्रतिशतको ऋणात्मक वृद्धि भएको देखिन्छ । त्यसपछि क्रमिकरुपमा वृद्धिमा देखिएको सुधार २०७७/७८ मा ३० प्रतिशतसम्म पुगेर पुनः १२ प्रतिशतले घटेको देखिन्छ । त्यस्तै मुद्दती निक्षेपमा विगत १० वर्षमा अत्यन्तै तेजीका साथ वृद्धि भएको देखिन्छ भने २०७३/७४ मा मात्रै लगभग ६२ प्रतिशतको वृद्धि हुँदा २०७९/८० मा केवल १८.४६ प्रतिशत भएको देखिन्छ ।

बचत तथा मुद्दती निक्षेप संकलनको मन्दी तथा तेजीसँग जोडिएका २०७३/७४, २०७७/७८ र २०७८/७९ लाई नियालेर हेर्दा विशेषगरी महाभूकम्प तथा कोरोना कहर र त्यसपछिका अवस्थाहरुसम्म पुग्न सकिन्छ । भूकम्पका कारण उत्पन्न त्रासदीले लगानीकर्ताहरुसँग अन्य ठोस लगानीका विकल्प नहुँदा उच्च प्रतिफल, परिपक्व अवधिको लचकता, आवश्यकता रहँदा कर्जा लिन सक्ने विशेषता आदि जस्ता विविध कारणले निक्षेपकर्ताहरु बचत निक्षेपको सट्टामा मुद्दती योजनामा आकर्षित हुँदा बचत निक्षेपमा ऋणात्मक वृद्धि भई मुद्दती खातामा उल्लेख्य रुपमा वृद्धि भएको सजिलै आकलन गर्न सकिन्छ ।

त्यस्तै कोरोनाकालमा निक्षेपकर्ताहरुले भावी अवस्थालाई आकलन गर्दै लामो समयको परिपक्व अवधिमा पैसा नराखी बचत खातामा नै निक्षेप राख्दा २०७७/७८ मा बचत निक्षेप वृद्धिमा चाप परेको हो भने त्यसपछिको समयमा बैंकहरुले बारम्बार सामना गर्ने तरलता संकुचनको अवस्थालाई स्थिर स्रोत संकलनका माध्ययमबाट सम्बोधन गर्न मुद्दती निक्षेपहरुलाई प्रतिस्पर्धी बनाउँदा पुनः मुद्दती निक्षेप वृद्धिमा टेवा पुगेको देखिन्छ । मुद्दती निक्षेपमा अत्यधिक वृद्धि हुँदा बचत निक्षेप तथा समग्र निक्षेपमा नै सिमान्त ह्रास देखिने प्रवृत्तिहरुले बैंकहरुको निक्षेप लागतमा मुद्दती निक्षेप हावी बन्दै गरेको स्पष्ट सन्देश दिएका छन् ।

बैंक तथा वित्तीय संस्थाहरुले कुनै एउटा फर्म, कम्पनी वा संगठित संस्थाबाट आफ्नो कुल निक्षेपको बढीमा १० प्रतिशतसम्मको सीमामा नबढ्ने गरी संस्थागत निक्षेप परिचालन गर्न पाउँछन् भने आफ्नो कुल निक्षेपमा सरकारी संस्था एवं संस्थानहरु, पब्लिक लिमिटेड कम्पनीहरु, बचत तथा ऋण सहकारी संस्था तथा त्यस्ता संस्था एवं संस्थानमातहत सञ्चालित कोषहरुको निक्षेपको अंश ५० प्रतिशतभन्दा बढी कायम गर्न भने पाइँदैन ।

२०७९ असार मसान्तमा कुल निक्षेपमा संस्थागत निक्षेपको अंश ३८.३ प्रतिशत रहेकोमा २०८० असार मसान्तमा बैंक तथा वित्तीय संस्थाहरुको कुल निक्षेपमा संस्थागत निक्षेपको अंश ३६.६ प्रतिशत कायम छ, जसबाट बैंकिङमा संस्थागत निक्षेपको अधिकेन्द्रिता क्रमिकरुपमा कम हुँदै गरेको प्रस्टिन्छ ।

त्यसैगरी इजाजत पत्रप्राप्त ‘क’ वर्गका वाणिज्य बैंकले स्वीकार गर्ने स्वदेशी मुद्राको कल निक्षेपको अंश कुल स्वदेशी निक्षेपको १० प्रतिशत र इजाजत पत्रप्राप्त ‘ख’ तथा ‘ग’ वर्गका वित्तीय संस्थाहरुले स्वीकार गर्ने कल निक्षेपको अंश कुल निक्षेप दायित्वको १५ प्रतिशतभन्दा बढी कायम गर्नसमेत पाइँदैन, जसबाट कल प्रकृतिका निक्षेपबाट देखापर्नसक्ने सम्भावित अस्थिरतालाई व्यवस्थापन गर्न खोजिएको हो, जसबाट आर्थिक वर्ष २०७५/७६ पछि कुल निक्षेपमा कल निक्षेपको हिस्सा १० प्रतिशतभन्दा पनि कम रहँदै आएको छ ।

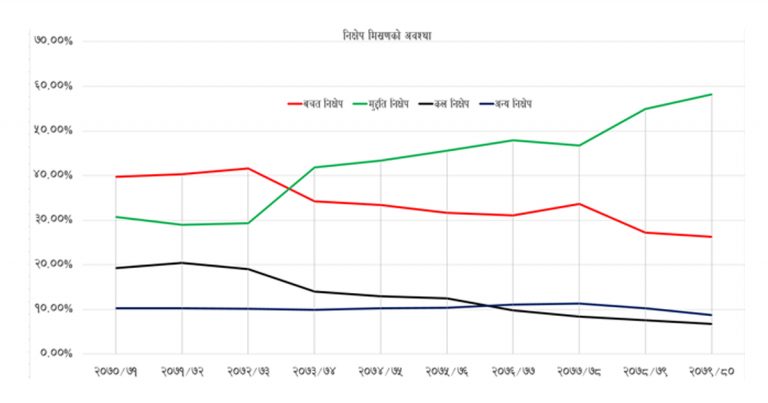

निक्षेप संकलनको मिश्रणको स्थिति हेर्दा कुल निक्षेप मुद्दतीमा क्रमिकरुपमा अधिकेन्द्रित हुँदै गइरहेको देखिन्छ भने बचतको हिस्सा क्रमिकरुपमा कटौती हुँदै गरेको तलको ग्राफमा स्पष्टसँग देख्न सकिन्छ ।

आर्थिक वर्ष २०७२/७३ पछि बैंकिङको कुल निक्षेप पोर्टफोलियोमा बचत निक्षेपको हिस्सा क्रमशः घट्दै मुद्दती निक्षेपको हिस्सा बढ्न थालेको देखिन्छ, जुन २०७७/७८ पछि बचत खाताको हिस्सा घट्ने प्रवृत्ति तथा मुद्दती निक्षेप बढ्ने प्रवृत्तिमा अत्यन्तै आक्रमकता देखिन्छ । बैंकिङमा बारम्बार देखा पर्ने वित्तीय तरलताको अस्थिरताको स्थायी समाधानका लागि निक्षेप मुद्दती निक्षेप संकलनमा बैंकहरु आक्रामक हुँदा यस्तो प्रवृत्ति हावी भएको आकलन गर्न सकिन्छ ।

तरलताको अवस्थाको सम्बोधन मुद्दती निक्षेपको बढोत्तरीले केही मात्रामा गरे पनि मुद्दती निक्षेपको लागतको कारणले आधार दरमा चाप पर्दा वर्तमान समयमा बैंकहरुले कर्जामा लिने ब्याज अधिक भई नयाँ कर्जा प्रवाह एवं असुलीमा समेत समस्या सिर्जना भएको देखिन्छ ।

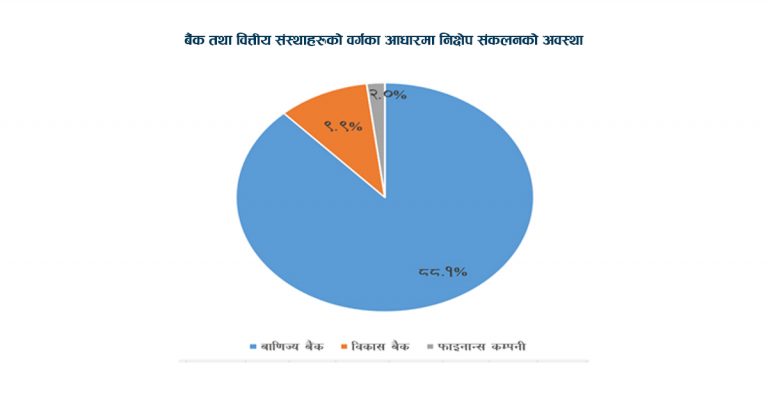

इजाजतपत्र प्राप्त संस्थाहरुले संकलन गरेको निक्षेपको आयातनको आधारमा हेर्दा करिब ८८ प्रतिशतको हिस्सा वाणिज्य बैंकहरुले लिएका छन् भने बाँकी हिस्सा तलको ग्राफमा देखिएझैं विकास बैंक र फाइनान्स कम्पनीहरुमा छरिएको देखिन्छ ।

देशभरमै वाणिज्य बैंकका शाखाहरु अधिक हुनु, कारोबार एवं पुँजीगत आधारमा सबल हुनु, वैदेशिक व्यापारको मुख्य बिन्दुका रुपमा काम गर्नु, नियामक निकायबाट अब्बल वित्तीय संस्थाको रुपमा परिभाषित हुनु, प्राविधिक एवं जनशक्तिका हिसाबले अब्बल हुनु, आदि जस्ता अनेकन् कारणले बैंकिङको अधिकांश निक्षेप वाणिज्य बैंकहरुमै कायम रहेको देखिन्छ ।

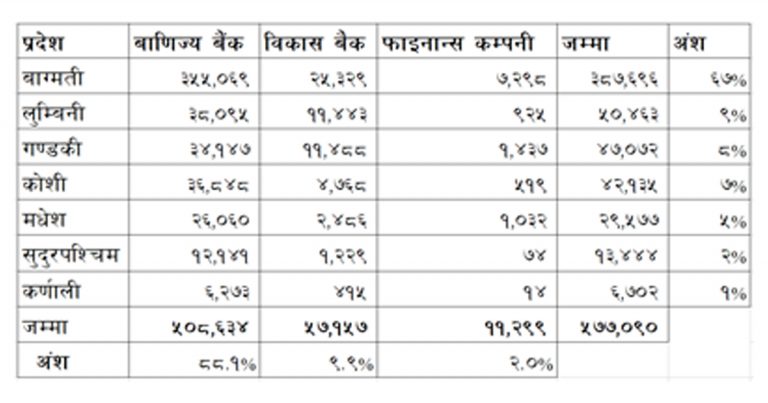

प्रदेशगत आधारमा हेर्दा कुल निक्षेपको अधिकांश हिस्सा बाग्मती प्रदेशमा केन्द्रित रहेको देखिन्छ भने बाँकी हिस्साको वितरण तालिकामा देखाएअनुसार छ ।

प्रदेशगत निक्षेप वितरण (रकम रु. करोडमा)

देशभरमै बाग्मती प्रदेशमा बैंक तथा वित्तीय संस्थाका शाखाहरु अधिक हुनु, जनसंख्याको अधिकांश हिस्सा यस क्षेत्रमा बसोबास गर्नु, वित्तीय साक्षरताको स्थिति तुलनात्मकरुपमा अब्बल हुनु आदि जस्ता अनेकन् कारणले नेपालको कुल निक्षेपको अधिकांश हिस्सा बाग्मती प्रदेशमा केन्द्रित छ ।

आर्थिक वर्ष २०६९/७० देखि २०७९/८० सम्मको स्वदेशी निक्षेप ब्याजदरको अवस्थालाई केलाउँदा २०७२/७३ देखि ब्याजदरमा उल्लेखनीय रुपमा वृद्धि आएको देखिन्छ, जसमा मुद्दती निक्षेपको ब्याजमा आएको बढोत्तरीले मुख्य भूमिका खेलेको प्रस्टै छ ।

बचत निक्षेपको न्यूनतम् ब्याजदरको ५० प्रतिशतभन्दा अधिक कल निक्षेपमा ब्याज दिन नपाइने प्रावधानका कारणले २०७५/७६ पछि कल निक्षेपको ब्याजदरमा उल्लेख्य कटौती आएको तर पनि बैंकहरुले मुद्दती खाताहरुमा गरेका नयाँ प्रयोग, विप्रेषणमा आधारित मुद्दती तथा बचत निक्षेपको ब्याजदरमा विकास गरिएका नयाँ प्रावधानहरु, निक्षेप संकलनमा बजारमा देखिएको होडबाजी आदि जस्ता अनेकन् कारणले निक्षेपको कुल ब्याजदर भने निरन्तर उकालो लाग्दै गरेको तलको ग्राफमा स्पष्टै देख्न सकिन्छ ।

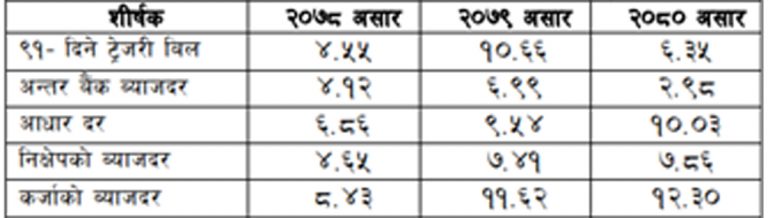

आर्थिक वर्ष २०७७/७८ देखि २०७९/८० सम्मका बैंकिङका केही मुख्य ब्याजदरहरु हेर्ने हो भने अन्तरबैंक ब्याजदरमा केही कटौती भएको देखिन्छ, जसले बजारको तरलताको पर्याप्ततालाई संकेत गर्छ भने बढेको अधारदर तथा कर्जाको ब्याजदरले निक्षेपमा क्रमिक बढ्दै गरेको लागतलाई समेत इंगित गर्छ, जुन तलको तालिकामा प्रस्टै देख्न सकिन्छ ।

आर्थिक वर्ष २०७९/८० मा विप्रेषण आप्रवाह २१.२ प्रतिशतले वृद्धि भई १२ खर्ब २० अर्ब ५६ करोड पुग्नु, सरकारको कुल खर्च १४ खर्ब २९ अर्ब ५६ करोड पुग्नु, आन्तरिक ऋणको १ खर्ब १५ अर्ब ९ करोड रुपैयाँ साँवा भुक्तानी हुनु आदि जस्ता कारणले अघिल्लो आर्थिक वर्षमा बैंक तथा वित्तीय संस्थाहरूको निक्षेप केवल ९ प्रतिशतले बढेकोमा गत आर्थिक वर्षमा १२.३ प्रतिशतले बढेको छ ।

वित्तीय तरलताको प्रमुख स्रोतका रुपमा रहेको निक्षेपको वृद्धिबाट अन्तर बैंक ब्याजदरमा उल्लेख्य रुपमा कटौती आएको देखिन्छ भने लामो समयसम्म बैंकहरुको अनौपचारिक सहमतिको विघटनपछि देखिएको ब्याजदर निर्धारणको बेमेल, सरकारी निक्षेपको गणनाका आधारहरु हेरफेर, निक्षेप पोर्टफोलियो कायम गर्न देखिएको दबाब आदिका कारणले निक्षेपको ब्याजदर भने केही बढेको देखिन्छ, जसबाट आधारदर हुँदै कर्जाको ब्याजदर त प्रभावित हुने नै भयो ।

अबका दिनहरुमा बैंकहरुले निक्षेपको लागत कम गर्नकै लागि भए पनि क्रमिकरुपमा मुद्दती निक्षेपभन्दा अन्य निक्षेप योजनाहरुलाई प्रतिस्पर्धी बनाउनुपर्ने देखिन्छ । जसका कारणले अब बचत खाताहरु, कल तथा चल्ती प्रकृतिका खाताहरु, निक्षेप योजनाहरुमा विशेष प्रकारका सेवा तथा सुविधाहरु प्रस्ताव हुन सक्छन् ।(उल्लिखित विचारहरु लेखकका निजी भएकाले आबद्ध संस्थाको प्रतिनिधित्व गर्दैनन् ।)

प्रतिक्रिया