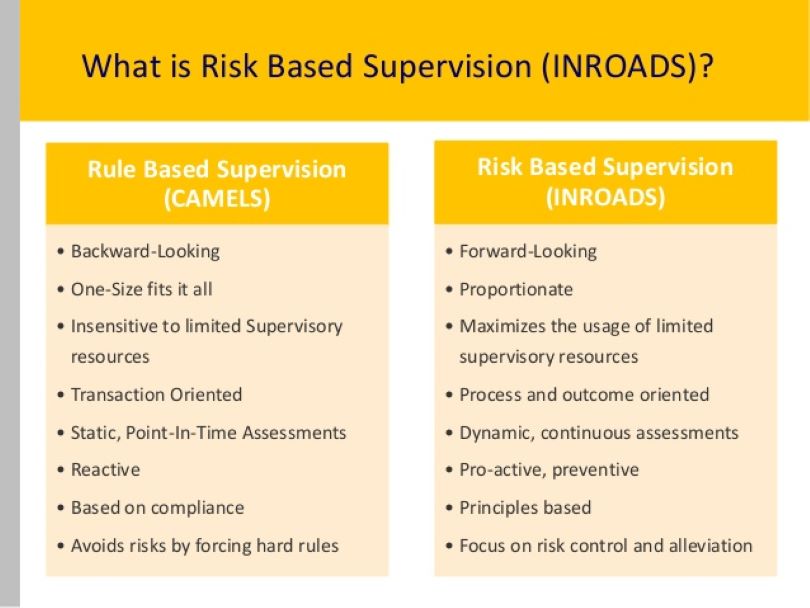

काठमाडौं । बीमा कम्पनीहरुको अनुगमन तथा निरिक्षण जोखिममा आधारित (रिस्क बेस सुपरभिजन ) हुने भएको छ । बीमा क्षेत्रलाई अझ शशक्त बनाउन रिस्क बेस सुपरभिजन लागू गर्न लागिएको बीमा समितिका अध्यक्ष चिरञ्जीबी चापागाईंले जानकारी दिए ।

काठमाडौं । बीमा कम्पनीहरुको अनुगमन तथा निरिक्षण जोखिममा आधारित (रिस्क बेस सुपरभिजन ) हुने भएको छ । बीमा क्षेत्रलाई अझ शशक्त बनाउन रिस्क बेस सुपरभिजन लागू गर्न लागिएको बीमा समितिका अध्यक्ष चिरञ्जीबी चापागाईंले जानकारी दिए ।

यो व्यवस्था आगामी साउन १ गतेदेखि फुल फेजमा लागू हुने भएपनि अहिले टेस्टिङको काम भइरहेको उनले जानकारी दिए । बीमा समिति बीमा कम्पनीरुको नियामक निकाय हो ।

‘यसअघि बीमा कम्पनीहरुले बीमा समितिले जारी गरेका नीति निर्देशनहरुको पालना भएको छ कि छैन, बीमाको सिद्दान्त अनुसार काम भएको छ कि छैन भनेर कम्प्लाइन्स बेस सुपरभिजन गर्थ्यौं,’ अध्यक्ष चापागाईंले क्लिकमाण्डूसँग भने, ‘अब भने जोखिमलाई विभिन्न ५ भागमा बिभाजन गरेर जोखिममा आधारित सुपरभिजन गर्ने भएका छौं ।’

बीमा समितिको सञ्चालक समितिले रिस्क बेस सुपरभिजन कार्यविधि पारित गरिसकेको छ । सोही कार्यविधिका आधारमा यसैसाता बीमा कम्पनीहरुका लागि रिस्क म्यानेजमेन्ट गाइडलाइन जारी गर्ने चापागाईंले जानकारी दिए ।

‘मार्गदर्शन पनि समितिबाट पारित भइसकेको छ, १/२ दिनमै आउँछ,’ उनले भने ।

बीमा क्षेत्रमा यूरोप/अमेरिका जस्ता विकसित देशहरुमा सन् २००७/८ तिरै यो प्रणाली लागू भएको थियो । नेपाल राष्ट्र बैंकले सन् २०१३ देखि रिस्क बेस सुपरभिजन शुरु गरिसकेको छ । बीमा समितिको अहिलेको नेतृत्वले ढिलै गरे पनि राम्रो कामको शुरुआत गरेको हो ।

बीमा क्षेत्रमा यूरोप/अमेरिका जस्ता विकसित देशहरुमा सन् २००७/८ तिरै यो प्रणाली लागू भएको थियो । नेपाल राष्ट्र बैंकले सन् २०१३ देखि रिस्क बेस सुपरभिजन शुरु गरिसकेको छ । बीमा समितिको अहिलेको नेतृत्वले ढिलै गरे पनि राम्रो कामको शुरुआत गरेको हो ।

अध्यक्ष चापागाईंका अनुसार रिस्क बेस सुपरभिजन लागि इस्योरेन्स रिस्क, क्रेडिट रिस्क, लिक्विडिटी रिस्क, मार्केट रिस्क र अपरेशनल रिस्क गरी ५ भागमा जोखिमलाई विभाजन गरेर हेरिन्छ ।

‘हामीले अहिले बीमा समितिका २ दर्जन कर्मचारीहरुलाई रिस्क बेस सुपरभिजन कसरी गर्ने भनेर राष्ट्र बैंक लगायतका निकायबाट विज्ञहरु बोलाएर तालिम दिइसकेका छौं,’ उनले भने, ‘मार्गदशर्न लागू भएपछि बीमा कम्पनीका कर्मचारीहरुलाई हामी यो तालिम दिन्छौं र कार्यान्वयनमा लैजान्छौं ।’

यो प्रणाली पछिल्लो समय विकसित भएको अन्तर्राष्ट्रिय अभ्यास हो, अब नेपालको बीमा पनि अन्तर्राष्ट्रियस्तरमा विश्वासयोग्य हुन्छ ।

इस्योरेन्स रिस्कभित्र प्राइसिङ, अन्डरराइटिङ, रिजर्भिङ र रि–इस्योरेनस रिस्कलाई हेरिन्छ । यी उपशिर्षकमा देखिएका जोखिमलाई सल्भेन्सि रेसियोले जाँच गर्छ । सल्भेन्सि रेसियो १.५ प्रतिशतभन्दा कम हुनु हुँदैन ।

यदि कुनै कम्पनीको सल्भेन्सि रेसियो तोकिएकोभन्दा कम भयो भने त्यो कम्पनीले पुँजी थप गर्नुपर्छ । होइन भने बीमा समितिले त्यस्तो कम्पनीलाई कारबाही गर्छ ।

त्यसैगरी, क्रेडिट रिस्क अन्तर्गत बीमा कम्पनीहरुले बीमालेख धितोमा प्रवाह गरेको कर्जा के कति जोखिममा छ भनेर हेरिन्छ । साथै, पुनर्बीमाको जोखिम पनि हेरिन्छ ।

‘यो व्यवस्था लागू भएपछि कि पुँजी थप्नुपर्यो, कि पैसा उठाउनू पर्यो, कि त कारबाही भोग्नुपर्यो,’ चापागाईले भने ।

‘यो व्यवस्था लागू भएपछि कि पुँजी थप्नुपर्यो, कि पैसा उठाउनू पर्यो, कि त कारबाही भोग्नुपर्यो,’ चापागाईले भने ।

लिक्विडिटी रिस्क अन्तर्गत बीमा कम्पनीले भोलि/पर्सि नै दायित्व भुक्तानी गर्नुपर्छ तर उसले दीर्घकालीन लगानी गरेको हुन्छ । यसबाट के कस्तो जोखिम उत्पन्न भएको छ भनेर हेरिन्छ ।

‘बीमा कम्पनीसँग वर्तमानमा आइपर्ने दायित्व भुक्तानी गर्ने तरलता (लिक्वीडिटी) के कति छ भनेर हेरिन्छ, पर्याप्त लिक्विडिटी छैन भने त्यहाँ बढी जोखिम हुन्छ,’ उनले भने ।

त्यस्तै मार्केट रिस्क अन्तर्गत बजारबाट उत्पन्न हुने जोखिमहरुलाई लिइन्छ । उदाहारणका लागि अहिले बीमा कम्पनीको मोटोर रकम निक्षेपका रुपमा बैंकमा छ । बैंकको ब्याजदर बढ्दा कम्पनीको आम्दानी बढ्छ भने ब्याजदर घट्दा आम्दानी पनि घट्छ । मार्केट रिस्कले यस्तै कुराहरु हेर्छ ।

अपरेशनल रिस्क अन्तर्गत कम्पनीहरुले ऐन कानून, नीति नियमहरु के कति मानेका छन् जस्ता विषय हेरिन्छ । कम्पनी सञ्चालन गर्दा कर्मचारीहरुबाट पनि जोखि आउन सक्छ, तयसलाई पनि हेरिन्छ ।

‘मार्गदर्शन जारी भएकै दिनदेखि बीमा क्षेत्रमा रिस्क बेस सुपरभिजन लागू हुन्छ,’ चापागाईंले भने, ‘यो प्रणाली पछिल्लो समय विकसित भएको अन्तर्राष्ट्रिय अभ्यास हो, अब नेपालको बीमा पनि अन्तर्राष्ट्रियस्तरमा विश्वासयोग्य हुन्छ ।’

प्रतिक्रिया