सामान्यत: मुद्राको कारोबार वा लेनदेन गर्ने गरी प्रचिलत कानुनबमोजिम संगठित वित्तीय संस्थालाई बैंक भनिन्छ । अर्को भाषामा बैंकलाई जनताको धनराशि जम्मा गर्ने तथा जनतालाई कर्जा प्रवाह गर्ने वित्तीय संस्था पनि भन्ने गरिन्छ । खासगरी जनताले आफ्नो धनराशिको सुरक्षा र ब्याजको आशामा बैंकमा पैसा राख्ने गर्छन् ।

बैंकमा जम्मा गरेको धनराशि पूर्वर्निधारित बैंकिङ नियम पूरा गरेर निकाल्न र फेरि राख्न पनि सकिन्छ । बैंक तथा वित्तीय संस्थासम्बन्धी ऐन, २०७३ को दफा ३१ मा ‘क’ ‘ख’ ‘ग’ ‘घ’ वर्गका बैंक तथा वित्तीय संस्थाको व्यवस्था छ । ‘क’ वर्गका बैंकलाई नेपाल राष्ट्र बैंकले चुक्ता पुँजी ८ सय करोड पुर्याउन बाध्यकारी व्यवस्था गरिदिएको छ ।

बैंकले पुँजीको व्यवस्थापन दुई तरिकाले गर्छ, सेयर पुँजी र ऋण पुँजी । सेयर पुँजी कम्पनीको स्वामित्वलाई स–साना एकाइमा विभाजित गरी बिक्री गरेर व्यवस्था गरिएको पुँजी हो भने ऋण पुँजी ऋणको रुपमा लगानीकर्ताबाट उठाइएको पुँजी हो ।

कुनै पनि वाणिज्य बैंकले जारी गरेको स्वामित्वको अंश नै सेयर हो । सेयरमा लगानी गर्ने लगानीकर्तालाई आफ्नो लगानीको रकमअनुसार कम्पनीको स्वामित्व प्राप्त हुन्छ । सेयरमा दिइने लाभांशको दर निश्चित हुँदैन र कम्पनीले आर्जन गर्ने नाफाको घटबढअनुसार यो पनि घटबढ हुनसक्छ । साथै, लाभांशको रुपमा कम्पनीले सेयरधनीलाई बोनस सेयर र नगद लाभांश वितरण गर्न सक्छ ।

सम्बन्धित कम्पनी खारेजीमा गएको अवस्थामा डिवेन्चरवाला र अग्राधिकार सेयरधनीलाई भुक्तानी गर्नुपर्ने रकम भुक्तानी गरिसकेपछि बाँकी रहेको रकम मात्र सेयरवालाले दाबी गर्न सक्छन् । तसर्थ कम्पनीको स्वामी भएको हैसियतले सेयरधनीले उठाउने जोखिम बढी हुन्छ । यसकारण सेयरमा गरिने लगानीलाई जोखिमपूर्ण मानिएको छ ।

नेपालमा हालको प्रचलित व्यवस्थाअनुसार साधारण सेयरको अंकित मूल्य साधारणत: १०० रुपैयाँ छ । कथंकदाचित सम्बन्धित कम्पनी खारेजीमा गई ठूलो दायित्व व्यहोर्नुपर्ने भएमा पनि साधारण सेयरवालाहरुको दायित्व उनीहरुले लगानी गरेको रकमसम्म सीमित हुन्छ ।

त्यसैगरी लगानीकर्ताले तोकिएबमोजिम ब्याज र साँवा रकम प्राप्त गर्ने गरी जारी गरिएको पुँजी निर्माणको वित्तीय उपकरण ऋणपत्र हो । कम्पनीले सार्वजनिक सूचना प्रकाशन गरी कम्पनीको अचल जायजेथा धितो बन्धक राखी वा नराखी ऋणपत्र जारी गर्न सक्छ । यसको अंकित मूल्य १ हजार रुपैयाँ हुन्छ ।

कम्पनीले साधारण सेयर र अग्राधिकार सेयरधनीलाई लाभांश बाँड्नुअघि नै ऋणपत्रका लगानीकर्तालाई ब्याज भुक्तानी गर्नुपर्ने हुन्छ । साथै, कथंकदाचित सम्बन्धित संस्था नोक्सानीमा गए पनि ऋणपत्रधारीले ब्याज प्राप्त गर्ने गर्छन् । यस अर्थमा ऋणपत्र गरिएको लगानी सुरक्षित लगानी हो । ऋणपत्रधारीको साधारण सभामा मताधिकार नहुने भएकाले कम्पनीको व्यवस्थापनमा उनीहरूको खासै चासो र प्रभाव हुँदैन ।

दोस्रो बजारको वर्तमान अवस्था

१९९४ मा स्थापना भएको नेपाल बैंक नेपालको पहिलो वाणिज्य बैंक हो । नेपालमा हाल २१ वटा वाणिज्य बैंक सञ्चालनमा छन् । सर्वप्रथम १९९५ नेपाल बैंकले सर्वसाधारणका लागि सेयर निष्कासन गरेको हो ।

हाल राष्ट्रिय वाणिज्य बैंकबाहेक सबै वाणिज्य बैंकले सर्वसाधारणका लागि सेयर निष्कासन गरेका छन् । २०७९ चैत मसान्तको तथ्यांकअनुसार २० वटा ‘क’ वर्गका बैंकको चुक्ता पुँजी ३४,८७,८७,३४,४७,९०० रुपैयाँ छ भने ३,४८,७२,४४७ वटा सेयर दोस्रो बजारमा सूचीकृत भएका छन् । कुल बजार पुँजीकरण ९६,८९,६६,६०१,५७७ रुपैयाँ छ ।

(स्रोतको सीमितताका कारण सञ्चालनमा रहेका २१ ‘क’ वर्गका बैंकमध्ये ५ बैंकलाई नमुनाको रुपमा छनोट गरी अध्ययन गरिएको छ ।)

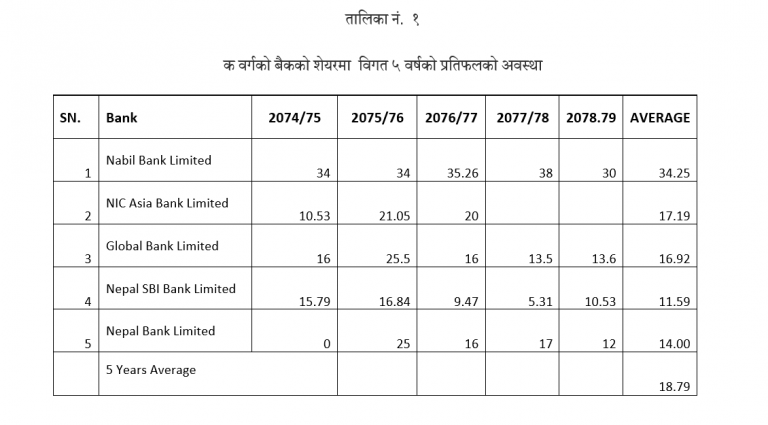

‘क‘ वर्गका बैंकको सेयरमा पाँच वर्षको प्रतिफलको अवस्था

माथिको तालिकाअनुसार ‘क’ वर्गका बैंकहरुको सेयरको पाँच वर्षको औसत प्रतिफल (नगद तथा बोनस सेयर) १८.७९ प्रतिशत छ । पाँच वर्षको औसत प्रतिफल हेर्दा सबैभन्दा बढी नबिल बैंकको ३४.२५ प्रतिशत र सबैभन्दा कम नेपाल एसबीआई बैंकको नबिल बैंकको औसत प्रतिफलभन्दा करिब ३ गुणा कम ११.५९ प्रतिशत छ ।

ऋणपत्र

नेपालमा सरकारी ऋणपत्र निष्कासनको इतिहास हेर्ने हो भने आव २०१८/१९ देखि सुरु भई प्रथम पटक १ प्रतिशत ब्याजदरमा ७० लाख रुपैयाँ मूल्यबराबरको ट्रेजरी बिल्स निष्कासन भएको देखिन्छ । नेपालमा विकास ऋणपत्र भने २०२० सालमा ६ प्रतिशत ब्याजदरमा १ करोड ३१ लाख मूल्यबराबरको निष्कासन भएको थियो ।

त्यस्तै नेपालमा श्रीराम सुगर मिल्सले २०५४ कात्तिक ७ गते धितोपत्र बोर्डबाट ९ करोड ३० लाख मूल्यबराबरको ऋणपत्र (रिडिमेवल डिबेन्चर) निष्कासनको अनुमति पाएदेखि संस्थागत ऋणपत्रको निष्कासनको सुरुवात भएको थियो । नेपालमा वाणिज्य बैंकतर्फ सबैभन्दा पहिला हिमालयन बैंकले आव २०५९/६० मा ३६ करोड रुपैयाँ मूल्यबराबरको ऋणपत्र निष्कासन गरेको थियो । त्यसपछि वाणिज्य बैंकको ऋणपत्र निष्कासनले निरन्तरता पाउँदै आव २०७९/८० चैत मसान्तसम्ममा ५७ वटा ऋणपत्र निष्कासन भई धितोपत्र बजारबाट ७० अर्ब रुपैयाँभन्दा बढी पुँजी परिचालन भएको छ ।

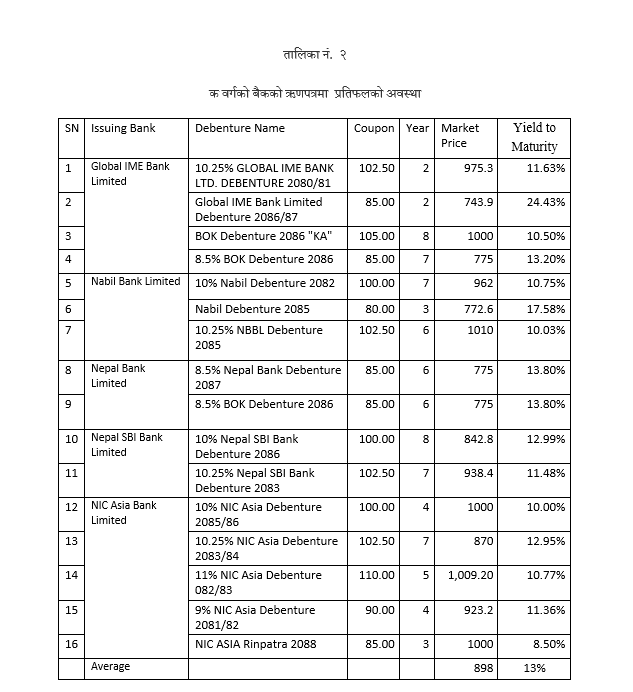

ऋणपत्र प्राथमिक बजारमा १ हजारमा निष्कासन हुने र दोस्रो बजारमा समेत सूचीकृत भई प्रिमियम मूल्य वा डिस्काउन्टेड मूल्यमा कारोबार हुने गरेको छ । साधारणतया बैंकको ब्याजदर र ऋणपत्रको मूल्यबीच विपरीत सम्बन्ध रहन्छ । बैंक ब्याजदर बढ्यो भने दोस्रो पुँजी बजारमा ऋणपत्रको मूल्य घट्छ । बैंक ब्याजदर घट्यो भने दोस्रो पुँजी बजारमा ऋणपत्रको मूल्य बढ्छ । २०७९ चैत २८ को तथ्यांकअनुसार ‘क’ वर्गको बैंकको ऋणपत्रमा प्रतिफलको अवस्था देहायबमोजिम छ ।

‘क’ वर्गका बैंकको ऋणपत्रमा प्रतिफलको अवस्था

माथिको तालिकाअनुसार ‘क’ वर्गका बैंकको ऋणपत्रको औसत प्रतिफल करिब १३ प्रतिशत छ । ऋणपत्रको प्रतिफल हेर्दा सबैभन्दा बढी ग्लोबल आईएमई बैंक लिमिटेड डिबेन्चर २०८६/८७ को २४.४३ प्रतिशत छ भने सबैभन्दा कम एनआईसी एसिया ऋणपत्र २०८८ को ८.५० प्रतिशत छ, जुन ग्लोबल आईएमई बैंक लिमिटेड डिबेन्चर २०८६/८७ को प्रतिफलभन्दा करिब ३ गुणा कम हो ।

मुद्दती खाता

बैंकहरुले विभिन्न प्रकारका खाता प्रचलनमा ल्याएका हुन्छन्, जसमध्ये मुद्दती निक्षेप पनि एक प्रकारको बचत वा लगानी खाता हो, जसले लगानीकर्तालाई निश्चित ब्याज प्रदान गर्छ । यस खाताको विशेषता भनेको अन्य खाताभन्दा बढी ब्याज प्राप्त गर्ने, जम्मा गरिएको रकम समयावधि पूरा नभएसम्म झिक्क नमिल्ने तर जम्मा भएको रकमको सुरक्षणमा कर्जा भने लिन मिल्ने हुन्छ ।

अवधि पूरा नभई कारणवश निकाल्नुपरेमा बैंकलाई प्रिम्याचुर चार्ज तिर्नुपर्छ । मिति २०७९ चैत मसान्तको तथ्यांकअनुसार अध्ययनका लागि छनोटमा परेका सबै ‘क’ वर्गका बैंकको मुद्दती खाताको ब्याजदर ११ प्रतिशत छ ।

जोखिमको वर्गीकरण

वित्तीय औजारले दिने औसत प्रतिफलमा हुनसक्ने डेभिएसनलाई जोखिम भनिन्छ । कुनै पनि लगानी गर्दा लगानीकर्ताले प्रतिफलका साथै प्रतिफलमा रहेको जोखिमको समेत विश्लेषण गर्नुपर्ने हुन्छ । सामान्यतया उच्च प्रतिफल दिने वित्तीय औजारमा जोखिम उच्च हुन्छ भने कम जोखिम भएका वित्तीय औजारले तुलनात्मक रुपमा कम प्रतिफल दिन्छन् ।

कुनै पनि कम्पनीको सेयरले दिने प्रतिफल लाभांशको दर निश्चित हुँदैन र कम्पनीले आर्जन गर्ने नाफाको घटबढअनुसार यो पनि घटिबढी हुनसक्छ । त्यसैगरी कम्पनीले नाफा आर्जन गर्दैमा साधारण सेयरवालालाई लाभांश प्राप्त हुन्छ भन्ने हुँदैन अर्थात् सेयरमा लाभांश दिनैपर्ने बाध्यात्मक अवस्था हुँदैन ।

त्यसैले सेयर उच्च जोखम भएको वित्तीय औजार हो । तोकिएको दरमा ब्याज र साँवा भुक्तानी गर्ने साथै कम्पनीले साधारण सेयर र अग्राधिकार सेयरधनीलाई लाभांश बाँड्नुअघि नै ऋणपत्रका लगानीकर्तालाई ब्याज भुक्तानी गर्नुपर्ने हुनाले ऋणपत्र न्यून जोखिम भएको वित्तीय औजारले हो । बीमाको माध्यमबाट सुरक्षित गरिएको भए पनि कम्पनी टाट पल्टेमा ऋणपत्रधारीलाई भुक्तानी गरेपछि मात्र मुद्दती खातावाललाई भुक्तानी गर्ने हुनाले तुलनात्मक रुपमा मुद्दती खाताको लगानीमा जोखिम मध्यम हुन्छ ।

त्यसैगरी अतिरिक्त जोखिम लिएबापत लगानीकर्ताले पाउने अतिरिक्त प्रतिफललाई रिस्क प्रिमियम भनिन्छ । जोखिम लिन चाहने लगानीकर्ताले रिस्क प्रिमियम प्राप्त गर्नका लागि जोखिम उन्मुख वित्तीय औजारमा लगानी गर्छ । बढी जोखिम भएको वित्तीय औजारले दिने प्रतिफलमा कम जोखिम भएको वित्तीय औजारले दिने प्रतिफल घटाएर रिस्क प्रिमियम निकालिन्छ । (अध्ययनलाई सरलीकृत गर्न बैंकको सेयरको प्रतिफल सोही बैंकमा रहेको मुद्दती खाताको ब्याज र सोही बैंकले जारी गरेको ऋणपत्रको प्रतिफलसँग तुलना गरी अध्ययन गरिएको छ ।)

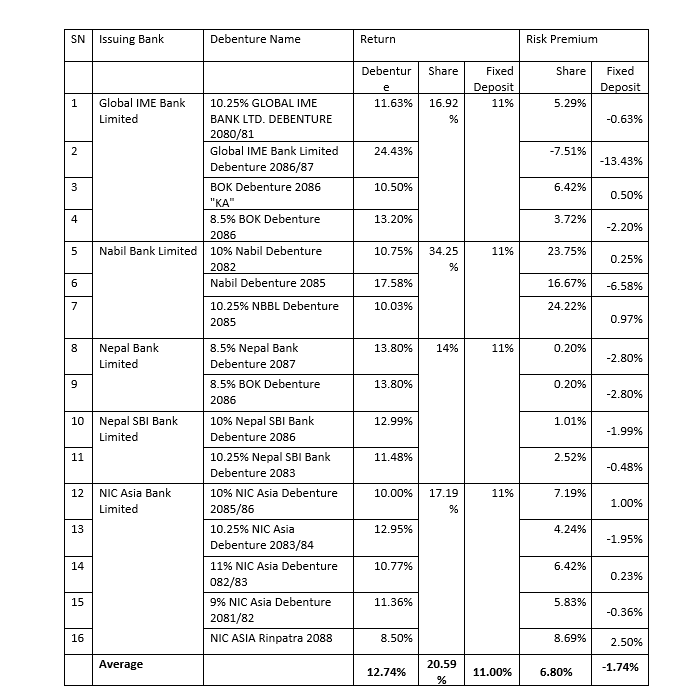

वाणिज्य बैंकको सेयर, मुद्दती खाता तथा ऋणपत्रको प्रतिफल तथा रिस्क प्रिमियमको अवस्था

माथिको तालिकाअनुसार ‘क’ वर्गका बैंकको सेयरमा औसत रिस्क प्रिमियम ६.८० प्रतिशत रहेको देखियो । सबैभन्दा बढी रिस्क प्रिमियम नबिल बैंकको सेयर २४.२२ प्रतिशत रहेको पाइयो भने सबैभन्दा कम रिस्क प्रिमियम ग्लोबल आईएमई बैंकमा ऋणात्मक ७.५१ प्रतिशत रहेको पाइयो । जुन ग्लोबल आईएमई बैंकको सेयरमा प्रतिफल कम भएरभन्दा पनि सम्बन्धित ऋणपत्रमा प्रतिफल बढी भएर भएको देखिन्छ ।

त्यसैगरी ‘क’ वर्गका बैंकको मुद्दती खातामा औसत रिस्क प्रिमियम ऋणात्मक १.७४ प्रतिशत देखियो । जसको अर्थ मध्यम जोखिम भएको मुद्दती खातामा लगानी गरेर पनि लगानीकर्ताले न्यून जोखिम भएको ऋणपत्रको प्रतिफलभन्दा कम प्रतिफल पाउँछन् । त्यसैगरी मुद्दती खाताको लगानीका सन्दर्भमा सबैभन्दा बढी रिस्क प्रिमियम एनआईसी एसिया बैंकको ऋणपत्र एनआईसी एसिया ऋणपत्र २०८८ तुलना गर्दा सोही बैंकको मुद्दती खातामा २.५० प्रतिशत रहेको पाइयो भने सबैभन्दा कम रिस्क प्रिमियम ग्लोबाल आईएमई बैंकको ऋणपत्र ग्लोबल आईएमई बैंक लिमिटेड डिबेन्चर २०८६/८७ तुलना गर्दा सोही बैंकको मुद्दती खातामा ऋणात्मक १३.४३ प्रतिशत रहेको पाइयो ।

जसको अर्थ मध्यम जोखिम भएको एनआईसी एसिया बैंकको मुद्दती खातामा लगानी गरेर पनि लगानीकर्ताले न्यून जोखिम भएको ग्लोबल आईएमई बैंक लिमिटेड डिबेन्चर २०८६/८७ ऋणपत्रको प्रतिफलभन्दा १३.४३ प्रतिशत कम प्रतिफल पाउँछन् । जुन ग्लोबल आईएमई बैंक लिमिटेडको मुद्दतीको ब्याज कम भएरभन्दा पनि सम्बन्धित ऋणपत्रमा प्रतिफल बढी भएर भएको देखिन्छ ।

लगानी निर्णय

रिस्क टेकर लगानीकर्ता जसले उच्च जोखिम लिएर पनि उच्च प्रतिफल लिन चाहन्छ त्यस्ता लगानीकर्ताका लागि नबिल बैंकको सेयरमा लगानी गर्न उपयुक्त हुन्छ । जसको लगानीमा जोखिम बढी हुने भए पनि प्रतिफल उच्च हुन्छ ।

त्यसैगरी कति पनि जोखिम लिन नचाहने लगानीकर्ताका लागि ग्लोबल आईएमई बैंकले जारी गरेको ऋणपत्र ग्लोबल आईएमई बैंक लिमिटेड डिबेन्चर २०८६/८७ मा लगानी गर्न उपयुक्त हुने देखिन्छ । जसमा लगानी सुरक्षित हुन्छ भने प्रतिफल उच्च हुन्छ । लगानीकर्ताले औसत मात्रामा जोखिम लिएर उच्चतम प्रतिफल लिन चाहन्छ भने त्यस्ता लगानीकर्ताले नविल बैंकको सेयर र ग्लोबल आईएमई बैंकले जारी गरेको ऋणपत्र ग्लोबल आईएमई बैंक लिमिटेड डिबेन्चर २०८६/८७ को पोर्टफोलियो बनाएर लगानी गर्न उपयुक्त हुन्छ ।

त्यसैगरी ‘क’ वर्गका बैंकको मुद्दती खातामा औसत रिस्क प्रिमियम ऋणात्मक रहेकाले विवेकी लगानीकर्ताले लगानी गर्दा मुद्दती खातामा लगानी गर्न उपयुक्त ठान्दैन । किनकि मध्यम जोखिम लिएर कम प्रतिफल दिने मुद्दती खातामा लगानी गर्नुभन्दा कम जोखिम तर बढी प्रतिफल दिने ऋणपत्रमै लगानी गर्न उपयुक्त हुन्छ ।

(थापा नेपाल पुनर्बीमा कम्पनीकी मुख्य प्रबन्धक हुन् भने बराल सहायक प्रथम श्रेणीमा कार्यरत छन् ।)

प्रतिक्रिया