सरकारले बहुसंख्यक कर्मचारी तथा मजदुरको हित रहने भन्दै २०७५ देखि सामाजिक सुरक्षा कोषको कार्यक्रम औपचारिक रुपमै शुरुवात गर्यो । कर्मचारी तथा मजदुरको हक हितको संरक्षण गर्ने, औपचारिक तथा अनौपचारिक क्षेत्रमा काम गर्ने सम्पूर्ण रोजगार तथा उनीहरुका आश्रित सदस्यलाई समानरुपमा सामाजिक सुरक्षा प्रदान गर्ने सरकारको गौरवान्वित लक्ष्यका रुपमा कार्यक्रमको शुरुवात गरियो । तर बहुसंख्यक मजदुरवर्गको हितमा काम गर्न खोजेको संस्थाले शुरु गरेको सुरक्षा योजना प्रति बहुसंख्यक मजदुरले नै अरुचि राख्नुपर्ने कारण के होलान् ? केही बुँदाहरु यहाँ प्रस्तुत गर्न खोजेको छु ।

योगदानको उपयोगः

सामाजिक सुरक्षा कोषले सामाजिक सुरक्षा योजना सञ्चालन कार्यविधि-२०७५ बमोजिम कर्मचारी तथा मजदुरका नाममा विभिन्न प्रकारका चारवटा सुरक्षा योजना अघि सारेको छ । ती योजनाहरुः

१) औषधोपचार, स्वास्थ्य तथा मातृत्व सुरक्षा सम्बन्धी योजना ।

२) दुर्घटना तथा असक्तता सुरक्षा योजना ।

३) आश्रित परिवार सुरक्षा योजना ।

४) बृद्ध अवस्था सुरक्षा योजना ।

माथि उल्लेखित योजना सञ्चालनका लागि हरेक महिना कर्मचारी तथा योगदानकर्ताबाट रोजगारदातामार्फत् कर्मचारी तथा मजदुरको आधारभूत तलबमानको जम्मा ३१ प्रतिशत रकम सुरक्षा कोषमा मासिकरुपमा रकमान्तर हुने गर्दछ ।

रोजगारदातामार्फत् जम्मा हुने ३१ प्रतिशत रकममध्ये कर्मचारी तथा योगदानकर्ताको आधारभूत मासिक तलबबाट ११ प्रतिशत कट्टा गरी सो रकममा रोजगारदाताका तर्फबाट २० प्रतिशत रकम थप गरी सामाजिक सुरक्षा कोषमा जम्मा हुन्छ ।

यसरी कोषमा जम्मा हुने ३१ प्रतिशत रकमलाई कोषले बाँडफाँट गरी सामाजिक सुरक्षा योजना नम्बर १ मा औषधोपचार, स्वास्थ्य तथा मातृत्व सुरक्षा सम्बन्धी योजनाका लागि १ प्रतिशत, सामाजिक सुरक्षा योजना नम्बर २ मा दुर्घटना तथा अशक्तता सुरक्षा योजनाका लागि १.४० प्रतिशत, सामाजिक सुरक्षा योजना नम्बर ३ मा आश्रित परिवार सुरक्षा योजनाका लागि ०.२७ प्रतिशत र सामाजिक सुरक्षा योजना नं ४ मा बृद्ध अवस्था सुरक्षा योजनाका लागि बाँकी २८.३३ प्रतिशत रकम प्रयोग गर्ने भनिएको छ । कार्यविधिका अनूसार बृद्ध अवस्था सुरक्षा योजनामा कोषले निवृृत्तिभरण योजना र अवकाश योजना अघि सारेको छ । जसअनुसार बृद्ध अवस्था सुरक्षा योजनामा कोषले प्रयोग गर्ने २८.३३ प्रतिशत रकममध्ये २० प्रतिशत रकम निवृत्तिभरण कोषमा र ८.३३ प्रतिशत रकम अवकाश कोषका लागि प्रयोग गर्नेछ भनिएको छ । यहीँ बाँडफाँटका आधारमा कर्मचारीको सामाजिक सुरक्षाका लागि कोषले अन्य बिभिन्न निकायसँग सहकार्य गरेर योगदानकर्तालाई वा योगदानकर्ताको मृत्यु भएको अवस्थामा आश्रित परिवारका सदस्यलाई सामाजिक सुरक्षाका लागि कार्यक्रम सञ्चालन गर्ने लक्ष्य लिएको हो ।

कोषबाट प्राप्त हुने लाभः

मासिक रुपमा सामाजिक सुरक्षा कोषमा रकम जम्मा गर्ने हरेक योगदानकर्ताले गरेको आफ्नो योगदानको रकमअनुसार समान रुपमा लाभ प्राप्त गर्न सक्छन् । कोषले तोके बमोजिमको रकम जम्मा गर्ने योगदानकर्तालाई माथि उल्लेख गरिएका चारवटै सुविधा उपभोग गर्न योग्य हुन्छन् ।

कोषले सञ्चालन गरेको सामाजिक सुरक्षा योजना नम्बर १ अनुसार औषधोपचार, स्वास्थ्य तथा मातृत्व सुरक्षा सम्बन्धी योजना र सामाजिक सुरक्षा योजना नं २ मा दुर्घटना तथा अशक्तता सुरक्षा योजनाबाट योगदानकर्ता विरामी भई औषधोपचारमा खर्च हुने रकम तथा आंशिक वा पूर्र्णरुपमा अशक्त भई रोजगारीका अन्त्य भएमा मासिक रुपमा निवृत्तिभरण पाई यी योजना बापतको लाभ प्राप्त गर्न सक्छन् ।

जसअनुसार योगदानकर्ता बिरामी भई औषधोपचार गनुपर्ने भएमा वा अस्पतालमा भर्ना भई स्वास्थ्योपचार गराउनुपर्ने अवस्था भएमा कोषका तर्फबाट सामाजिक सुरक्षा योजना नम्बर १ मा औषधोपचार, स्वास्थ्य तथा मातृत्व सुरक्षा सम्बन्धी योजना मार्फत बित्तिय सहयोग प्राप्त गर्न सक्नेछन भने कामको सिलसिलामा वा अन्य कुनै दूर्घटनाको कारणले अंग भंग भई आंशिक वा पूर्णरुपमा अशक्त भएको अवस्थामा सामाजिक सुरक्षा योजना नम्बर २ मा दुर्घटना तथा अशक्तता सुरक्षा योजना अन्तर्गत अशक्तताको मापन अनुसार आजीवन रुपमा कोषले तोके बमोजिमको निवृत्तिभरण रकम भुक्तानी पाउन सक्नेछन् ।

यी दुबै योजनको लाभ योगदानकर्ताले मात्र प्राप्त गर्न पाउँछन् अर्थात् यी दुबै योजनामा योगदानकर्ता बाहेक अन्य कुनै आश्रित परिवार सदस्यले लाभ प्राप्त गर्न पाउने छैनन् । यसरी हेर्दा यी योजनाले अघि सारेका सामाजिक सुरक्षा कार्यक्रम हाल विभिन्न जीवन वीमा कम्पनीहरुले प्रवाह गर्ने बीमा लाभभन्दा खासै फरक छैनन् ।

सामाजिक सुरक्षा योजना नम्बर ३ मा आश्रित परिवार सुरक्षा योजनाले योगदानकर्ताको मृत्यु भएमा योगदानकर्ताको आश्रित परिवारका एक सदस्य, पति÷पत्नी वा आमा÷बावु वा छोरा÷छोरी (एक भन्दा धेरै आश्रित सदस्य भएमा दामासाहीका हिसाबले)लाई योगदानकर्ताले भुक्तानी पाउँदै आएको अन्तिम आधारभूत तलबमानको ६० प्रतिशतसम्म रकम मासिकरुपमा योगदानकर्ताको आश्रित सदस्यलाई उपलब्ध गराउँनेछ । साथै आश्रित छोराछोरीलाई २१ वर्ष उमेर पूरा नभएसम्म योगदानकर्ताको अन्तिम महिनाको आधारभूत तलबमानको ४० प्रतिशत शैक्षिक वृत्ति रकम समेत उपलब्ध गराउनेछ ।

त्यस्तै सामाजिक सुरक्षा योजना नम्बर ४ मा बृद्ध अवस्था सुरक्षा योजना बमोजिम योगदानकर्ता अवकाश उमेर अर्थात् ६० वर्ष पूरा भएपश्चात योगदानकर्ताको निवृत्तिभरण कोषमा मासिकरुपमा जम्मा भएको २० प्रतिशत रकमको कुल रकमलाई १६० अंकले भाग गरी आउने प्रतिफल रकम योगदानकर्तालाई मासिकरुपमा आजीवन भुक्तानी गर्ने उल्लेख छ ।

त्यसैगरी, अवकाश सुविधा बापत कोषमा योगदान गर्दा हरेक महिना जम्मा हूने ८.३३ प्रतिशत रकमको कुल रकमलाई निज योगदानकर्ता अवकाश भए पश्चात वा रोजगारीको अन्त्य भए पश्चात एकमुष्ठ रुपमा भुक्तानी गरिनेछ भनिएको छ ।

असहमतिको मुल विषयः

कोषमा आवद्ध हूने योगदानकर्ताले हरेक महिना ३१ प्रतिशतका दरले कोषमा रकमान्तरको व्यवस्था गर्नुपर्नेछ ।

योगदानकर्ताको कुनै कारणले ६० वर्ष उमेर नपुग्दै रोजगारीको अन्त्य भएमा पनि सामाजिक सुरक्षा योजनाको लाभ लिनका लागि व्यक्तिगत रुपमै आफ्नो योगदान रकम कोषमा जम्मा गर्नुपर्नेछ । अन्यथा आंशिकरुपमा योगदान गरेका योगदानकर्ता सामाजिक सुरक्षा कोषले लक्षित गरेका योजनाका लाभ प्राप्त गर्न योग्य हुने छैनन र योगदानकर्ताको सुरक्षा योजना स्वतः निष्कृय हुन्छ ।

हाल कर्मचारी तथा मजदुरको प्रतिनिधित्व गर्ने संघ संस्थाहरुको माथी उल्लेखित योजना नं १, २ र ३ मा सम्भवतः कुनै मुख्य बिमति वा असहमति छैन । तर, सामाजिक सुरक्षा कोषले सञ्चालन गरेको योजना नम्बर ४ मा बृद्ध अवस्था सुरक्षा योजनाप्रति विशेषगरी बैंक तथा वित्तीय संस्थामा काम गर्ने अधिकांश कर्मचारी, वा सम्भावित योगदानकर्ता तथा तिनिहरुको प्रतिनिधित्व गर्ने संघ संस्थाहरुको चित्त बुझ्न सकेको छैन ।

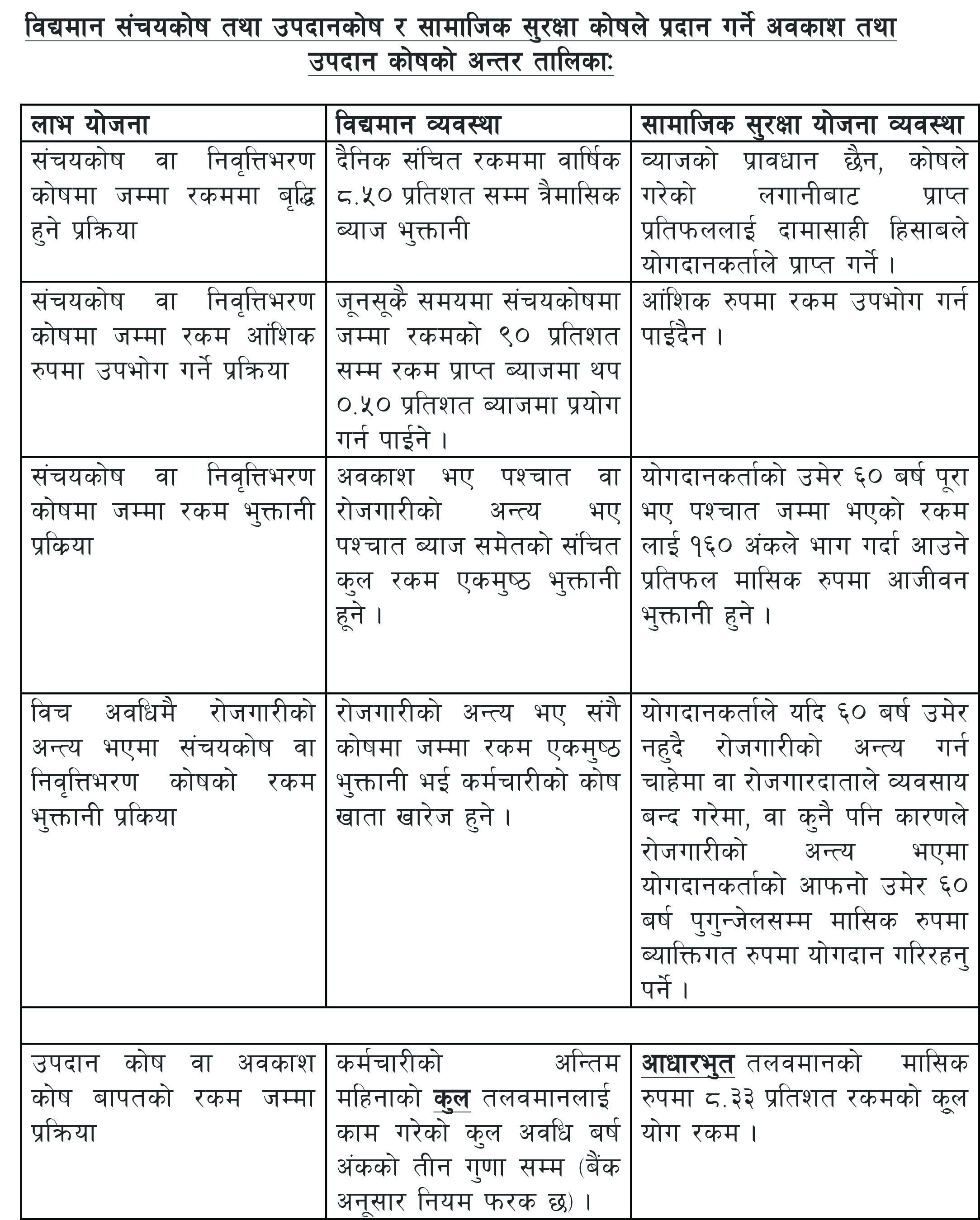

सामाजिक सुरक्षा कोषले कर्मचारी तथा योगदानकर्ताले जम्मा गर्नेे ३१ प्रतिशत रकम मध्येको २८.३३ प्रतिशत रकम, अर्थात् मासिक योगदान रकमको झण्डै ९२ प्रतिशत रकम सामाजिक सुरक्षा कोषको सामाजिक सुरक्षा योजना नं ४, बृद्ध अवस्था सुरक्षा योजनाका लागि प्रयोग गर्ने गर्दछ । यो योजना बमोजिम कोषमा योगदानकर्ताले जम्मा गर्ने २८.३३ प्रतिशत रकममध्ये २० प्रतिशत रकम निवृत्तिभरण कोषमा र ८.३३ प्रतिशत रकम अवकाश कोषमा जम्मा गरिदिन्छ । सोमध्ये मासिक रुपमा तलबमानको २० प्रतिशत जम्मा गरिने निवृत्तिभरण कोषको रकम कर्मचारीले तुरुन्तै प्रयोग गर्न पाउदैनन् ।

निवृत्तिभरण कोषको रकम योगदानकर्ता अवकाश उमेर अर्थात् ६० वर्ष पूरा भएपश्चात मात्र योगदानकर्ताको खातामा जम्मा भएको कुल रकमलाई १६० अंकले भाग गरी मासिक रुपमा भुक्तानी गर्ने उल्लेख छ । यसको अर्थ, ६० वर्ष उमेर पूरा भए पश्चात योगदानकर्ताले आफ्नो निवृत्तिभरण कोषमा जम्मा भएको रकमको औषतमा वार्षिक ७.५० प्रतिशतका दरले निवृत्तिभरण रकम प्राप्त गर्ने गर्दछन्, जुन रकम खुल्ला बजारमा ‘क’ वर्गका वाणिज्य बैंकहरुले मुद्दति खातामा प्रदान गर्ने औषत ब्याज रकम मात्र भन्दा पनि कम हो । (वार्षिक ७.५० प्रतिशत भनेको, १/१६०×१००×१२)

अर्कोतर्फ कोषले अवकाश कोषवापत जम्मा गर्ने ८.३३ प्रतिशत रकमको कुल रकम योगदानकर्ता अवकाश भए पश्चात एकमुष्ठ प्रदान गर्नेछ भनिएको छ । यसको अर्थ अवकाश कोषमा मासिकरुपमा जम्मा हुने आभारभूत तलवको ८.३३ प्रतिशत रकम भनेको वित्तीय हिसाबले हेर्दा औषतमा एक वर्ष बराबर १ महिनाको तलवमान कोषमा जम्मा हुने हो ।

अवकाश कोषमा जम्मा भएको रकम योगदानकर्ताले अवधि पूरा नहुँदै उपभोग गर्न आवश्यक परेमा निजले योगदान गर्न शुरु गरेको तीन वर्ष पूरा भएपछि मात्र निजको अवकाश कोषमा जम्मा भएको रकमको ८० प्रतिशत रकम सापटीका रुपमा उपभोग गर्न पाउने छन् भनिएको छ ।

हाल धेरै जसो बैंक तथा वित्तिय संस्थाहरुले विद्यमान व्यवस्था बमोजिम कर्मचारीले हरेक महिना खाईपाई आएको कुल तलबमानको २० प्रतिशत रकमसम्म निवृत्तिभरण वा सञ्चयकोषमा जम्मा गरी कर्मचारी रोजगारीबाट अवकाश हुँदा वा रोजगारीको अन्त्य हुँदा एकमुष्ठ रुपमा भूक्तानी गर्दै आएका छन् ।

त्यस्तै, कर्मचारी सेवा निवृत्त हुँदा उपदान वा अवकाश कोषवापत कर्मचारीले काम गरेको कुल सेवा अवधि वर्ष अंकको तीन गुणासम्मलाई (बैंक अनुसार नियम फरक छ) अन्तिम महिनामा खाईपाई आएकोे कुल तलबमानले हिसाव गरी सो बराबरको रकम उपलब्ध गराउंदै आएका छन् ।

यसरी हेर्दा, सामाजिक सुुरक्षा कोषले अवकाश वा उपदान बापत भुक्तानी गर्ने रकम आधारभूत तलबमानको मासिक ८.३३ प्रतिशत रकम अर्थात् हरेक महिनामा प्राप्त गरेको आधारभूत तलबमानको हिसावले मात्र निवृत्तिभरणको रकम गणना हुन्छ जुन रकम विद्यमान व्यवस्था भन्दा निकै कम हुन्छ ।

विद्यमान संचयकोष तथा उपदानकोष र सामाजिक सुरक्षा कोषले प्रदान गर्ने अवकाश तथा उपदान कोषको अन्तर तालिकाः

लाभ योजना विद्यमान व्यवस्था सामाजिक सुरक्षा योजना व्यवस्था

कानुनी प्रावधानः

श्रम ऐन २०७५ को दफा ३४ को उपदफा ३ मा कर्मचारीले हाल खाइपाई आएको सेवा सुविधा घटाउन पाइने छैन भनि कानूनी व्यवस्था गरिएको छ । तर यसबारेमा सामाजिक सुरक्षा कोषको ऐन तथा कार्यविधिमा कुनै पनि कुरा उल्लेख गरिएको छैन ।

यसरी हेर्दा सामाजिक सुरक्षा कोषले तोकेभन्दा अधिक सेवा सुविधा प्राप्त भइरहेको हालको अवस्थामा सामाजिक सुरक्षा कोषमा आवद्ध भएपछि अवकाश कोषको रकम तथा निवृत्तिभरण कोषको रकमको गणना तथा लेखा हिसाबअनुसार सामाजिक सुरक्षा कोषमा हाल खाइपाइ आएको रकमभन्दा कम रकम जम्मा हुन्छ ।

सामाजिक सुरक्षा कोषका अनुसार बाँकी फरफारक परेको रकम सम्बन्धित संस्थामै जम्मा गर्ने व्यवस्था हुनेछ भन्ने तर्क छ । तर, उक्त रकमको लेखाजोखा, हिसाब, कर प्रणाली कस्तो हुने भन्ने कुरामा कोष मौन छ । जसका कारण हाल खाइपाइ आएको सेवा सुविधाको निरन्तरता हुन्छ भन्ने भनाइप्रति कर्मचारी तथा तिनिहरुका प्रतिनिधित्व संघ तथा संस्था बिश्वस्त हुन सकेका छैनन् ।

सामाजिक सुरक्षा योजना सञ्चालन कार्यविधिले प्रष्ट पार्न नसकेका केही विषयः

सामाजिक सुरक्षा योजना कार्यविधि २०७५ मा तल उल्लेखित विषयहरु प्रष्ट छैनन ।

१) कार्यविधिको दफा २३ (क) बमोजिम योगदानकर्ताले समय अवधि पूरा नहुँदै, वा अवकाश उमेर अर्थात् ६० वर्ष उमेर नपुग्दै रोजगारीको अन्त्य गरेमा वा रोजगारदाताले व्यवसाय बन्द गरेका कारणले रोजगारी नरहेमा पनि योगदानकर्ताले मासिकरुपमा योगदान रकम जम्मा गर्नुपर्नेछ । तर योगदानकर्ताले अर्को रोजगारी नपाएमा वा कोषको कार्यविधि बमोजिम मासिक रुपमा जम्मा गर्नुपर्ने रकम जम्मा गर्न असमर्थ हुने अवस्था भएमा के हुन्छ ? साविकमा योगदानकर्ताले कोषमा जम्मा गरेको निवृत्तभरण तथा अवकाश कोषको रकम के हुन्छ ? यस्तो अवस्थामा कोषले त्यस्ता योगदानकर्तालाई के सुविधा उपलब्ध गराउंदछ ?

२) कार्यविधिको परिच्छेद ४ः योगदानकर्ता पूर्णरुपमा अशक्त भई सामाजिक सुरक्षा योजना नम्बर ३ बमोजिम दुर्घटना तथा असक्तता सुरक्षा योजनाको लाभ उपभोग गरी रहेको योगदानकर्ताको निवृत्तिभरण रकम उपभोग गर्दा गर्दै मृत्यु भएमा आश्रित परिवारले कुन लाभ प्राप्त गर्छन ?

३) कार्यविधिको दफा १५ को उपदफा २ः कोषबाट सुविधा प्राप्त गर्न योग्य भई कुनै योगदानकर्ताको मृत्यु भएमा सो आश्रित परिवार सुरक्षा योजना बमोजिमको सुविधा रकम तत्काल आश्रित परिवार वा इच्छाइएको हकवाला व्यक्तिलाई उपलब्ध गराउने प्रावधान छ । तर, त्यस्तो आश्रित व्यक्ति कुनै रोजगारीमा रही आय आर्जन गरिरहेको भएमा उक्त सुविधा बाट बञ्चित हुनेछ र योगदानकर्ताले जम्मा गरेको निवृत्तिभरणको रकम फ्रिज हुनेछ । कोषको यस्तो कार्यविधिले कुनै योगदानकर्ताले भविश्यमा आफू वा आफ्नो सन्ततिको भविष्य सोचेर कोषमा जम्मा गरेको रकम योगदानकर्ताको आश्रित परिवारमा जीवन निर्वाह आर्जन भएकै कारणले योगदानकर्ताले मासिकरुपमा गरेको योगदान रकम कोषले फ्रिज गरदिनु कुनै व्यक्तिको सम्पत्तिमाथिको मौलिक हक हनन को विषय हुदैन र ?

४) अवकाश कोषको रकम तथा निवृतभरण कोषको रकम योगदानकर्ताले एकमुष्ठ भुक्तानी लिन चाहेमा सो रकम भुक्तानी गर्ने कोषको कार्यविधि के हुन्छ ?

५) कोषले गरेको लगानीबाट प्राप्त मुनाफाको प्रतिफल योगदानकर्ताले पनि थप प्रतिफलको रुपमा दामासाही दरमा पाउने भनिएको छ, तर कोष घाटामा गई वा कोषको सञ्चालन खर्च र आम्दानी स्थिर बिन्दु भई मुनाफा वितरण गर्न योग्य नभएमा योगदानकर्ताले थप न्यूनतम प्रतिफल के पाउछन् ?

६) कार्यविधिको दफा ६ः सामाजिक सुरक्षा कोषको औषधोपचार, स्वास्थ्य तथा मातृत्व सुरक्षा सम्बन्धी योजनामार्फत् योगदानकर्ताको मात्र वार्षिक अधिकतम एक लाख रुपैयाँसम्मको स्वास्थ्य उपचारको रकम भुक्तानी हुन्छ । सामाजित सुरक्षा कोषमार्फत् योगदानकर्ताको पारिवारिक सदस्यको उपचार खर्च भुक्तानी हुने कुनै प्रावधान छैन । तर, अधिकांश योगदानकर्ताहरु सामाजिक सुरक्षा कोषले उपलब्ध गराउने स्वास्थ्योपचार सुविधाभन्दा थप सुविधाका साथ कुनै न कुनै रुपमा जीवन वीमा वा स्वास्थ्य बीमा योजनामा आवद्ध भएको सन्दर्भमा यदि कूनै योगदानकर्ताले कोषमार्फत् औषधोपचार तथा स्वास्थ्य योजना उपभोग गर्न नचाहेमा निज आफूले व्यक्तिगत रुपमा गरेको बीमाको प्रिमियम शुल्कको निश्चित रकम सम्म सोधभर्ना गर्ने व्यवस्था हुन सम्भव हुन्छ कि हुदैन ?

७) कार्याविधिको दफा १७ः आश्रित परिवार सदस्य आमा र बुबा भई, आमा र बुबाले दामासाहीले सुविधा उपभोग गरी आएकोमा निश्चित समय पश्चात बुबा वा आमामध्ये एकको मृत्यु भएमा जीवित एक बुबा वा आमाले खाइपाइ आएको दामासाही सुविधा के हुन्छ, साथै सुरक्षा सुविधा उपभोग गर्दा गर्दै निश्चित समयपछि आमाले दोस्रो विवाह गरेमा सुविधा पाउन योग्य हन्छ कि हुदैन ?

८) कार्यविधिको दफा २९ः योगदानकर्ताको मृत्यु पश्चात सामाजिक लाभ प्राप्त गर्न योग्य तत्काल आश्रित परिवार सदस्य र योगदानकर्ताले इच्छाइएको हकवाला व्यक्ति फरक फरक हुन आएमा के हुन्छ ?

९) कार्यविधिको परिच्छेद ४ को आश्रित परिवार सुरक्षा योजना बमोजिम कोषमा योगदान गर्दा गदै कुनै योगदानकर्ताको मृत्यु भएमा आश्रित परिवार सदस्यले आजीवन भुक्तानी पाउनेछन् भनिएको छ । तर कार्यविधिकै दफा २१ को उपदफा ‘ख’ बमोजिम कुनै योगदानकर्ताको सुविधा प्राप्त गर्ने उमेर नपुग्दै मृत्यु भएमा निजको हकवालालाई निजको सामाजिक सुरक्षा कोषमा जम्मा भएको कुल योगदान रकम एकमुष्ठ रुपमा प्रदान गरिनेछ भनिएको छ । सुरक्षा योजना बमोजिम योगदानकर्ताको मृत्यु भएमा एकमुष्ठ रकम पाइने हो वा आश्रित परिवारले आजीवन निवृत्तिभरण रकम पाउँछन् ?

सामाजिक सुरक्षा कोषले यी विषयहरुलाई स्पष्ट पारिदिएमा कोषले लक्षित गरेका वर्गहरुको सहभागितामा वृद्धि हुन सक्ने अपेक्षा राख्न सकिन्छ ।

(लेखक क वर्गको वाणिज्य बैंकमा अधिकृत पदमा कार्यरत छन् ।)

प्रतिक्रिया