काठमाडौं । वैदेशिक रोजगारीमा गएका श्रमिकहरुलाई लाभ दिने, बैधानिक च्यानलबाट रेमिट्यान्स भित्र्याउन प्रोत्साहन गर्ने र रेमिट्यान्सबाट आएको रकम बचत होस् भन्ने उदेश्यले दिइएको सहुलियतको दुरुपयोग बैंकहरुले गर्न थालेका छन् ।

तरलता अभाव झेलिरहेका बैंकहरुले निक्षेप बढाउनका लागि बदमासी गरिरहेका छन् ।

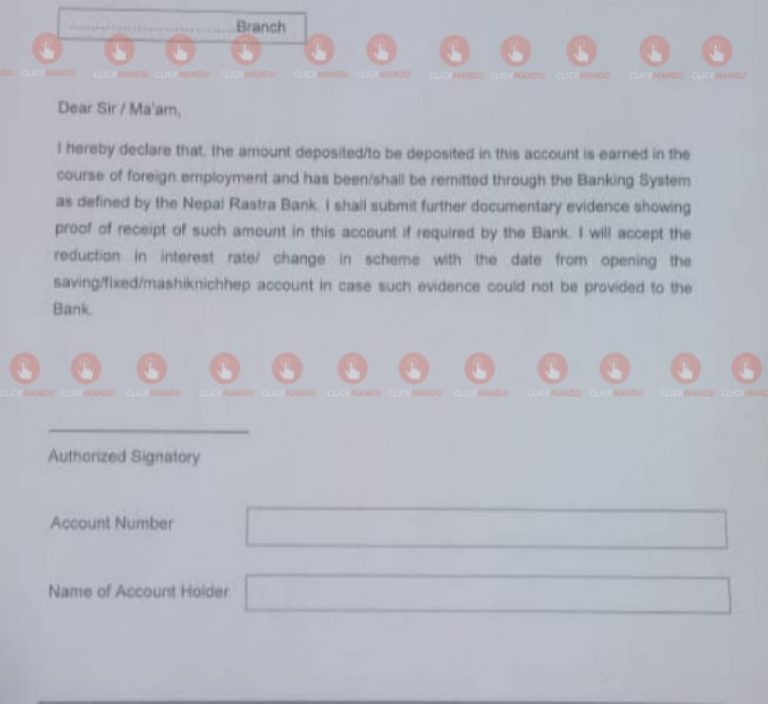

रेमिट्यान्स प्रमाणित भएको निक्षेपमा अन्यको भन्दा १ प्रतिशत बढी ब्याज दिन पाइने ब्यवस्था नेपाल राष्ट्र बैंकले गरेको छ ।

तर, कतिपय बैंकहरुले भने ग्राहकले रेमिट्यान्स हो भनेर फारम भरेकै आधारमा त्यसलाई रेमिट्यान्स मानी १ प्रतिशत बढी ब्याज दिइरहेका छन् ।

बैंकहरुले ग्राहकले नै निक्षेपमा राख्न लागिएको रकम रेमिट्यान्स भएको स्वघोषणा रेमिट्यान्स मानेर १ प्रतिशत बढी ब्या दिइरहेका छन् । तर, उक्त रकम रेमिट्यान्स नभए त्यसको जवाफदेहीता र जिम्मेवारी ग्राहक स्वयंले लिनुपर्ने सम्झौतापत्रमा हस्ताक्षर गराइरहेका छन् ।

‘१ प्रतिशत बढी ब्याजदरको लोभमा ग्राहकले रेमिट्यान्स नभएको रकमलाई पनि रेमिट्यान्स हो भन्दै बैंकमा निक्षेप राखेको भेटियो,’ राष्ट्र बैंकका एक अधिकारीले भने, ‘बैंकहरुले कडाइ गर्नुपर्ने ठाउँमा निक्षेप बढाउन लुपहोल खोजेकाले यस्तो समस्या देखिएको हो ।’

रेमिट्यान्स भनेर स्वघोषणा गरेपछि बैंकमा निक्षेप राख्दा थप स्रोत खोल्नु पर्दैन । किनभने, रेमिट्यान्स भनेर स्वघोषणा गर्नु नै आम्दानीको स्रोत हो । अन्यथा बैंकमा १० लाख रुपैयाँभन्दा बढी निक्षेप राख्दा त्यसको स्रोत के हो भनेर विस्तृत उल्लेख गर्नुपर्छ । यसरी बढी ब्याज पनि पाइने र स्रोत पनि खोल्नु नपर्ने भएकाले पछिल्लो समय यसमा विकृत्ति बढेको जानकारहरु बताउँछन् ।

उक्त रकम रेमिट्यान्स हो कि होइन भनेर बैंकले त्यसको प्रमाण खोज्नुपर्ने हो । तर, बैंकहरुले स्वघोषणा गर्न लगाएर आफू पञ्छिएका छन् भावी दिनमा आउने जोखिम ग्राहकलाई नै बोकाएका छन् ।

यो विकृत्ति बढ्दै जाने हो भने राष्ट्र बैंकले रेमिट्यान्स खाताहरुको सम्पूर्ण विवरण झिकाएर त्यसको शुक्ष्म अध्ययन गर्ने ती अधिकारीले बताए ।

‘हामीले अध्ययन/अनुसन्धान गर्दा रेमिट्यान्स भनेर राखिएको रकम रेमिट्यान्स नभएको प्रमाणित भए ग्राहकलाई अफ्ठ्यारो पर्नसक्छ,’ राष्ट्र बैंकका ती अधिकारीले भने, ‘लिएको बढी ब्याजदर फिर्ता गथर्ने मात्रै होइन कि सम्पत्ति शुद्धीकरण लगायतका कानूनहरु पनि आकर्षित हुन सक्छन् ।’

यस्तो अवस्था आयो ग्राहकको साँवा नै जफतसम्म हुनसक्छ । सामान्य अवस्था भएको यस्तो अवस्था आउला कि भनेर सोच्नुपर्ने थिएन । तर, सम्पत्ति शुद्धीकरण तथा आतंकवादी क्रियाकलापमा हुने वित्तीय लगानी रोक्न नेपालले गरेका काम कारबाहीको पारस्परिक मुल्यांकन भइरहेको छ ।

मूल्यांकनका क्रममा वित्तीय कारबाही कार्यदल (एफएटीएफ) ले नेपालको अनुगमन गर्नसक्ने संकेत पनि गरेको छ । एफएटीएफले अनुगमन गर्दा प्रतिवद्धताअनुसार काम कारबाही गरेको नपाइएको अवस्थामा नेपाल ग्रे लिस्ट (खैरो सूचि)मा पर्ने संभावना पनि हुन्छ ।

खैरो सूचीमा परेका देशमा अन्तर्राष्ट्रिय अनुगमन बढ्छ । साथै, अन्तर्राष्ट्रिय बैंकिङ्ग कारोबारमा अवरोध सिर्जना हुने, प्रतितपत्र सम्बन्धी कारोबार गर्न कठिन हुने, हुण्डी कारोबार बढ्ने, वैदेशिक सहायता र लगानी निरुत्साहित हुने, वित्तीय साखमा कमी आउने, पुँजी पलायनको सम्भावना हुने, अन्तर्राष्ट्रियस्तरमा त्यस्ता देशका नागरिक र सरकारको सम्पत्ति जोखिममा पर्ने सक्ने समस्या हुन सक्छन् ।

त्यसैले, सरकार सम्पत्ति शुद्धीकरण निवारणसम्बन्धी एक दर्जन कानून ‘फाष्ट ट्रयाक’ बाट संशोधन गर्न लागेको छ ।

‘एफएटीएफको खैरो सूचिबाट बच्न राष्ट्र बैंक जस्तोसुकै कदम चाल्न बाध्य हुन्छ,’ एक बैंकरले भने, ‘त्यस्तो अववस्था आयो भने रेमिट्यान्स खातामाथि छानविन हुनसक्छ । छानविनका क्रममा स्रोतको पुष्टि नभए सम्पत्ति शुद्धीकरण सम्बन्धी कानून आकर्षित हुनसक्छ ।’

त्यसैले अहिले बढी ब्याजको लोभमा हुँदै नभएको रेमिट्यान्सलाई रेमिट्यान्स हो भनेर स्वघोषणा गरी निक्षेप राख्नु खतरा भएको जानकारहरु बताउँछन् ।

प्रतिक्रिया