काठमाडौं । नेपालमा जीवन बीमा व्यवसाय शुरू भएको झण्डै ५ दशक भयो । लामो समयसम्म यसको दायरा भने बढ्न सकेको थिएन ।

पछिल्ला ४/५ वर्ष यता भने बीमाको व्यवसायसँगै पहुँच पनि बढ्दै गएको छ । गत आवमा जीवन बीमा कम्पनीहरूले १ खर्ब ३९ अर्ब ८ करोड ९८ लाख रूपैयाँ बीमाशुल्क संकलन गरेका छन् ।

गत आर्थिक वर्षमा वैदेशिक रोजगार बीमालेखसहित करिब ४० प्रतिशत जनसंख्यामा बीमाको पहुँच पुगेको समितिको भनाइ छ । जीवन बीमा कम्पनीहरूमा कुल सक्रिय बीमालेखहरूको संख्या १ करोड नाघेको समितिको तथ्यांक छ ।

बीमालेख खरिद गर्नेहरूको संख्या बढ्दै गए पनि पोलिसी नवीकरण नहुने समस्या भने उस्तै छ ।

बीमा कम्पनीहरूमा ल्याप्सको अनुपात २१ प्रतिशतसम्म पुगेपछि त्यसलाई नियन्त्रण गर्न समितिले निर्देशन दिएको थियो ।

समितिले गत असार महिनामा जीवन बीमा कम्पनीहरूलाई पोलिसी ल्याप्सको अनुपात ५ प्रतिशतमा सीमित पार्न निर्देशन दिएको थियो ।

अन्तर्राष्ट्रिय अभ्यासअनुसार समितिले कम्पनीहरूलाई पोलिसी ल्याप्स ५ प्रतिशतमा झार्न निर्देशन दिएको थियो ।

तर, पनि समितिले पोलिसीको ल्याप्स अनुपातलाई नियन्त्रण गर्न भने सकेको छैन ।

समितिका कार्यकारी निर्देशक राजुरमण पौडेलका अनुसार कम्पनीहरूमा २० देखि २२ प्रतिशतसम्म पोलिसी निष्किृय हुन्छन् ।

उनका अनुसार सबै कम्पनीहरूमा ल्याप्सको अनुपात भने एउटै छैन । जीवन बीमा कम्पनीहरूमा बढीमा २२ प्रतिशतदेखि थोरैमा ३ प्रतिशतसम्म पोलिसी निष्किृय हुने गरेको समितिको भनाइ छ ।

कुनै कम्पनीहरूमा ११, १२ र १० प्रतिशतसम्म पनि पोलिसी ल्याप्स हुने गरेको समितिको भनाइ छ ।

‘कम्पनीहरूमा २२ प्रतिशतसम्म पोलिसी ल्याप्स हुन्छन् । धेरै भनेको २२ प्रतिशतसम्म हो । थोरैमा ३ प्रतिशतसम्म ल्याप्स हुने गरेका छन्,’ कार्यकारी निर्देशक पौडेलले क्लिकमाण्डूसँग भने, ‘तर, सबै कम्पनीमा यस्तो अवस्था छैन । कुनै कम्पनीहरूमा ११, १२, १० प्रतिशतसम्मको अनुपातमा पोलिसी ल्याप्स हुन्छन् ।’

केही कम्पनीहरूमा ३ देखि ५ प्रतिशतसम्मको अनुपातमा पोलिसी निष्किृय हुने उनको भनाइ छ ।

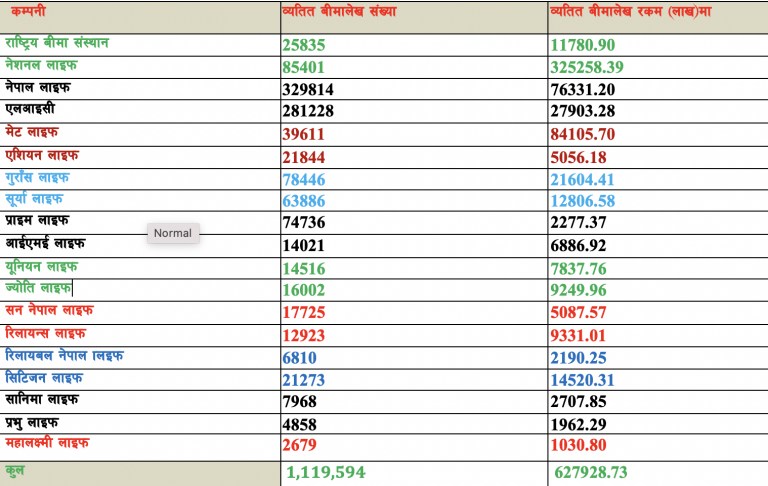

११ लाख १९ हजार पोलिसी व्यतित

हालसम्म ६२ अर्ब ७९ करोड रूपैयाँ बराबरको बीमालेख व्यतीत भएका छन् । समितिले गरेको स्थलगत निरीक्षणको प्रतिवेदनअनुसार आर्थिक वर्ष २०७८/७९ सम्ममा सञ्चालनम रहेका १९ वटा जीवन बीमा कम्पनीहरूमा ११ लाख १९ हजार ५९४ वटा बीमालेख व्यतित भएका हुन् ।

नेशनल लाइफ इन्स्योरेन्समा सबैभन्दा धेरै बीमालेख व्यतित भएका छन् । हालसम्ममा इन्स्योरेन्सका ३२ अर्ब ५२ करोड ५८ लाख रूपैयाँ ८५ हजार ४०१ वटा बीमालेख व्यतीत भएका हुन् । नेपाल लाइफका ३ लाख २९ हजार ८१४ वटा पोलिसी व्यतीत भएका छन् ।

किन हुन्छन् पोलिसी निष्कृय ?

समितिका कार्यकारी निर्देशक पौडेल कम्पनीहरूको अण्डरराइटिङ कस्तो हुन्छ, पोलिसी निष्किृय हुने अनुपात त्यसमै भर पर्ने बताउँछन् ।

‘जीवन बीमा कम्पनीहरूमा हुने फाइनान्सियल र मेडिकल अण्डरराइटिङ राम्रो भयो भने पोलिसी ल्याप्स कम हुन्छ,’ पौडेलले भने, ‘यी कुराहरू राम्रो नभए कम्पनीहरूमा पोलिसी ल्याप्सको अनुपात बढी हुन्छ ।’

उनका अनुसार पोलिसी व्यतित अनुपात घटाउन कम्पनीहरूले राम्रोसँग अण्डरराइटिङ गर्नुपर्छ ।

‘फाइनान्सियल अण्डरराइटिङ गर्न जान्नु पर्यो, उसले कित बीमा लिन सक्छ, उसको आयस्रोत के छ,’ पौडेलले थपे, ‘आयस्रोत भन्दा ठुलो बीमा गराईदिँदा उसले प्रिमियम तिर्न सक्दैन र बीमालेख व्यतित हुन्छ ।’

ठुलाठुला बीमांकको भन्दा पनि आयस्रोतले भ्याएसम्मले सानासाना बीमालेख खरिद गर्नमा अभिकर्ताले जोड दिनुपर्ने उनको सुझाव छ ।

सानासाना बीमांकका बीमालेखले पनि जोखिम बहन गर्ने हुँदा त्यतातर्फ ध्यान दिनुपर्ने उनी बताउँछन् ।

ठुलाठुला बीमांकका बीमालेख गराइदिने र सरेण्डर गराउनुमा अभिकर्ता नै सक्रिय रहने उनले बताए । कतिपय अभिकर्ताले आफूले कम्पनी परिवर्तन गर्दा आफ्ना बीमितलाई पनि कम्पनी परिवर्तन गर्न लगाउने उनी बताउँछन् ।

विज्ञहरूकाअनुसार भने बीमा पोलिसी समर्पण हुने र नवीकरण नहुने समस्याको मूख्य कारण भने बीमा अभिकर्ता हुन् । बीमितलाई बीमासम्बन्धी सही सूचना नपुगेमा यस्तो समस्या आउँछ ।

जीवन बीमा व्यवसाय पूर्णरूपमा अभिकर्तामा निर्भर हुन्छ । अर्थात बीमा कम्पनीहरूको बीमा योजना बिक्री गर्ने माध्यम अभिकर्ता हुन् ।

ल्याप्सको अनुपात घट्ने बढ्ने प्रक्रिया अभिकर्तामा निर्भर हुने सरोकारवालाहरू बताउँछन् ।

बीमा पोलिसीलाई सक्रिय राख्न नियमित पोलिसी नवीकरण गर्नुपर्छ । नियमित ३ वर्ष बीमाशुल्क नबुझाएका पोलिसी ल्याप्स हुन्छ । पोलिसीलाई चलयामान राख्न नियमित बीमाशुल्क तिर्नुपर्छ ।

अभिकर्ता र कम्पनीले बीमितको आर्थिक क्षमताको आधारमा पोलिसी बिक्रि गर्नुपर्छ । तर, पनि नेपालको परिप्रेक्षमा कमिशनको लोभले पनि बीमितको आर्थिक क्षमता भन्दा धेरै रकमको पोलिसी भिडाउने परिपाटि छ । आर्थिक अवस्थाले थेग्नेभन्दा धेरै रकमको पोलिसी खरिद गरेमा सो समस्या निम्तिने विज्ञहरू बताउँछन् ।

पर्याप्त मात्रामा तालिम नलिएका अभिकर्ताहरूले बिक्री गरेका पोलिसीले निरन्तरता नपाउने अभिकर्ताहरू बताउँछन् ।

तालिम प्राप्त अभिकर्ताहरूबाट बिक्री भएका पोलिसी भने कमै मात्रामा निष्किृय हुने अभिकर्ताहरूको भनाइ छ ।

जबरजस्ती बिक्री गरिएका पोलिसी लामो समयसम्म चल्दैनन् । अर्थात अभिकर्ताले बीमाको बारेमा बुझाएर बिक्री गरिएका पोलिसी ल्याप्स हुँदैनन् ।

अभिकर्ताले आफ्ना बीमितलाई बीमाशुल्क बुझाउने समयका बारेमा जानकार गराएमा ल्याप्सको अनुपात घट्न सक्ने विज्ञहरूको भनाइ ।

पोलिसी बिक्रि गर्नु पूर्व नै सबै सूचना सही दिएर अभिकर्ताहरूलाई राम्रोसँग परिचालन गर्दा भने ल्याप्सको अनुपात घट्ने उनीहरूको बुझाइ छ ।

व्यतित बीमालेखलाई कसरी सक्रिय गर्ने ?

व्यतीत भएका बीमालेखहरू बीमकले तोकेको निश्चित अवधिसम्म बीमाशुल्कमा बिलम्ब शुल्क भुक्तानी गरि पुनजार्गरण गर्न सकिन्छ । बीमितले बीमकको नियमानुसार आफु स्वस्थ्य भएको प्रमाण पेश गरि बिलम्ब शुल्क तिरी पुनर्जागरण गर्न सकिन्छ ।

बीमितले प्रिमियम तिरेपछि बीमालेख नवीकरण हुन्छ । तोकिएको समयमा नवीकरण नगरेमा बीमालेख व्यतित हुन्छ । मासिक, त्रैमासिक, अर्धवार्षिक वा वार्षिक रूपमा पनि बीमितले आफ्नो बीमालेख नवीकरण गर्न सक्छन् ।

बीमालेख नवीकरणको अथवा बीमाशुल्कको किस्ता भुक्तानी गर्न कम्पनीहरूले ३० दिनको समय दिने गर्छन् । सो अवधिभित्र पनि नवीकरण नगरेमा ती बीमितको बीमालेख निष्क्रिय हुन्छ । सो बीमालेखले बीमितको कुनै पनि जोखिम सुरक्षण नगर्ने बीमकहरू बताउँछन् ।

तिर्न बाँकी रहेको बीमाशुल्क र व्यतित अवधिको ब्याज जरिवाना तिरेर बीमालेख पुनर्जागरण अर्थात् सक्रिय बनाउन सकिन्छ ।

कम्पनीहरूले व्यतित बीमालेख पुर्नजागरण गर्न कहिले काहीँ ब्याज छुटसहितको अफर ल्याउँछन् । कम्पनीले तोकेको समयमा तोकिएको विलम्ब दस्तुर तिरेर निष्क्रिय भएको पोलिसीलाई पुर्नजागरण सकिन्छ ।

बीमा कम्पनीहरूले बीमालेख खरिद गरेका तर विभिन्न कारणले तोकिएको समयमा बीमाशुल्क बुझाउन ढिला भएका बीमितहरूलाई छुटको योजना समेत दिने गर्दछन् ।

प्रतिक्रिया