चाँडै रिटायर्ड (सेवानिवृत्त) कसरी हुन सकिन्छ भन्ने गफ चलि रहेको थियो । सँगै रहेका साथीले सोधे- म अहिले नै रिटायर्ड हुन चाहे कसरी र कति पैसा भए पुग्ला ? रविन्द्र जी ।

प्रश्न आम मानिसको पनि थियो, जो छिटै रिटायर्ड भएर नियमित काम छाड्न र संसार घुम्न चाहन्छन् । उनको प्रश्न सुन्दा उत्तर सजिलोजस्तो लाग्थ्यो । तर, गणना त्यति सजिलो भने थिएन । यद्यपि मैले उत्तर निकाल्ने प्रयास गरेँ । जुन हामी सबैका लागि उदाहरण हुनसक्छ ।

रिटायर्ड हुने भन्नासाथ ३ वटा विकल्पहरु आउँछन् । पहिलो सरकारले तोकेको उमेर पुगेपछि काम गर्न छाड्नु र सरकारी भत्ता, पेन्सन लिन शुरु गर्नु । जस्तो क्यानडामा ६५ बर्ष पुगेपछि उमेरका हिसाबले रिटायर्ड भइन्छ । यस्तै कतिपय ठाँउमा काम गरेको अवधि उमेर हदका आधारमा पनि रिटायर्ड भइन्छ । जस्तो काम शुरु गरेको २० वर्ष वा २५ बर्ष वा ३० बर्ष आदिमा कामबाट रिटायर्ड हुने । उमेर हदका हिसाबले ६० बर्ष पुगेपछि रिटायर्ड हुने आदि ।

अर्को महत्वपूर्ण तरिका र आधार भनेको आम्दानी वा कमाइका आधारमा रिटायर्ड हुनु हो । जसमा कुनै उमेर वा कामको अवधिको पावन्दि रहँदैन । यो विकल्पमा काम नगरे पनि आफूलाई आवश्यक पर्ने पैसा नियमित आउने स्रोत बनि सकेपछि काम गर्न छाड्ने सोच बनाएर रिटायर्ड हुने गरिन्छ । यसरी काम नगरी पनि पैसाको समस्या नहुने अवस्थाबाट रिटायर्ड हुनुलाई फाइनान्सियल फ्रिडम पनि भन्ने गरिन्छ । जुन आम मानिसको चाहना हुनेगर्छ ।

जस्तो खर्चका लागि हामीलाई महिनाको ३ लाख रुपैयाँ आवश्यक हुन्छ । यदि कतै काम नगरी वा संसार घुमिरहँदा पनि यो ३ लाख रुपैयाँ आइरहने स्रोतहरु छन् भने हामी जुनसुकै बेला पनि नियमित काम गर्न छोडिदिन सक्छौं । नियमित काम भन्नाले हामीले गरिरहेको कामलाई जनाउँछ । जस्तो जागिर गर्नु, नियमितरुपमा पसलको सटर खोल्नु र व्यवसाय गर्नु, स्वरोजगार व्यवसाय गर्नु, खेती किसानी गर्नु आदि ।

यी मित्रको प्रश्नको जवाफका लागि सरकारले तोकेको रिटायर्डमेन्टको वर्ष वा काम गरेको अवधिका आधारमा रिटायर्डमेन्ट हुने कुरा थिएन । उनी हरेक महिना चाहिने पैसाको पर्याप्त स्रोत वा आम्दानीको आधारमा रिटायर्ड हुन चाहन्थे ।

उनको रिटायर्डमेन्टका लागि आवश्यक पर्ने पैसा र त्यसको स्रोतका लागि मैले उनीसँग बसेर केही आवश्यक सूचना लिनुपर्ने हुन्थ्यो । जसका लागि हामीले हरेक महिना चाहिने अनुमानित रकमको निर्धारण गर्नका लागि आवश्यक खर्चहरुको सुचि बनायौं । यस्तै आम्दानीका स्रोत र भएको सम्पतीको सूचि पनि तयार पार्यौं । किनकी, भएको सम्पतिलाई सही तरिकाले उपभोग गर्न सकिएमा काम नगरे पनि हामीलाई आवश्यक पर्ने पर्याप्त रकम पुग्नसक्छ ।

हरेक महिना चाहिने खर्चको सूचिमा हामीले न्यूनतम र अधिकतमको सीमा निर्धारण गर्यौं । जसमा उनलाई न्यूनतम १ लाख ५० हजार रुपैयाँदेखि अधिकतम २ लाख रुपैयाँले पुग्ने देखियो । हरेक महिना चाहिने खर्चको रकम व्यक्तिअनुसार फरक पर्न जान्छ । कसैलाई यो भन्दा बढी चाहिएला । कसैलाई कमले पनि पुग्ला ।

५० बर्ष पुग्दै गरेका ती साथीको लागि तय गर्नै पर्ने अर्को महत्वपुर्ण कुरा थियो अनुमानित बाँकी आयु । जसलाई हामी लाइफ एक्सपेक्टेन्सि पनि भन्छौं । परिवारका अग्रजहरुको औषत आयु र बीमा समितिले तयार पारेको तालिकाका आधारमा हामीले ९० बर्षको अनुमानित आयुलाई आधार मान्ने निधो गर्यौं । यसका आधारमा ५० बर्ष उमेर पुगेका उनीको बाँकी ४० बर्षका लागि प्रत्येक महिना २ लाख रुपैयाँ आम्दानी चाहिने थियो । हरेक बर्ष बढ्ने बस्तुको मूल्य (मुद्रास्फिति)का कारण बाँकी ४० बर्ष प्रत्येक महिना २ लाख रुपैयाँले नपुग्न सक्छ । र, प्रत्येक बर्षको आम्दानी मुद्रास्फितिअनुसार नै बढ्दै जानुपर्छ ।

तर, गणनालाई केही सजिलो बनाउनका लागि मुद्रास्फितिका कारण बढ्ने खर्चलाई समावेस नगरी बाँचुन्जेल समान रकम प्रतिमहिना २ लाख रुपैयाँका आधारमा रिटायर्ड हुने एउटा आधार तय गर्यौं । (मुद्रास्फितिसहितको गणना अर्को कुनै लेखमा उल्लेख गर्नेछु) प्रत्येक महिना कति रकम चाहिने भन्ने व्यक्तिको उमेर, बसोबास गर्ने स्थान (जस्तो शहर वा गाँउ) पारिवारिक अवस्था, परिवारका सदस्य, बच्चा आदि कुराले फरक पार्छ ।

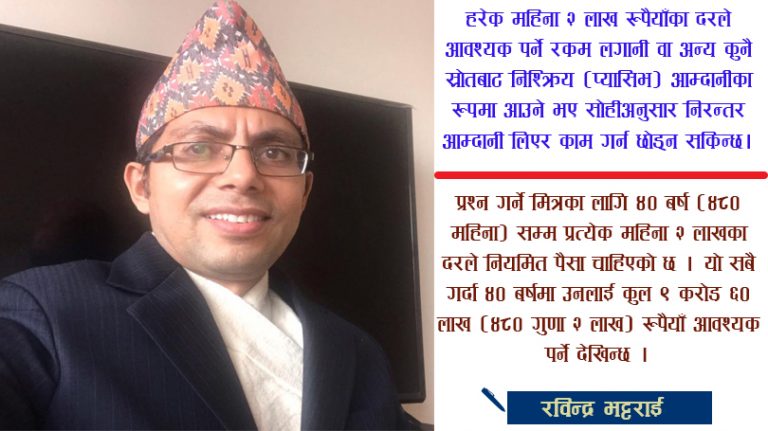

हरेक महिना २ लाख रुपैयाँका दरले आवश्यक पर्ने रकम लगानी वा अन्य कुनै स्रोतबाट निश्क्रिय (प्यासिभ) आम्दानीका रुपमा आउने भए सोहीअनुसार निरन्तर आम्दानी लिएर काम गर्न छोड्न सकिन्छ । जस्तो सेयरमा गरिएको लगानीबाट प्राप्त लाभांश । ऋणपत्र, मुद्दति निक्षेपमा प्राप्त व्याज, घर भाडा आदि । तर, यी स्रोतहरु छैनन् भने कर्मचाारी संचय कोष, नागरिक लगानी कोषबाट प्राप्त रकम, भएको जग्गा वा घर वा अन्य सम्पति बिक्री गरेर प्राप्त रकमलाई नियमित आयमा परिणत गरेर पनि आम्दानीको स्रोत बनाउन सकिन्छ । यसरी बनाइएको नियमित आम्दानीलाई बार्षिकि (एन्युटि) पनि भनिन्छ । समान रकम एउटा निश्चित अवधि सम्म हरेक हप्ता वा महिना वा त्रैमासिक वा अर्धबार्षिक वा वार्षिकरुपमा प्राप्त गर्दै जान्छौं भने त्यसलाई एन्युटि भनिन्छ । जस्तो हरेक महिना २ लाख रुपैयाँका दरले एउटा निश्चित समय सम्म नियमित पैसा प्राप्त हुन्छ भने त्यो पनि एन्युटि हो ।

हरेक महिना पैसा पाउन वा लिनका लागि हामीले निश्चित रुपैयाँ आजै लगानी गर्नु पर्ने हुन्छ । नियमित आम्दानी सामान्य त बीमा कम्पनीमार्फत् लिन सकिन्छ । पछिल्लो समय नागरिक लागानी कोष र कर्मचारी संचय कोषले पनि यस्तो अबसर प्रदान गरेको पाइन्छ ।

निश्चित समयसम्म वा जीवनभर हामीलाई आवश्यक पर्ने नियमित रकमका लागि आज नै हामीले त्यस्ता संस्थामा निश्चित रकम जम्मा गर्नुपर्ने हुन्छ । कति रकम आजै जम्मा गर्दा हामीले चाहेको रकम जीवन भर वा तोकिएको अवधि भर प्राप्त गर्न सकिन्छ भन्ने महत्वपुर्ण प्रश्न हुन्छ ?

हामीले चाहे अनुसारको रकम पाउन ती संस्थामा कति रकम एकमुष्ट जम्मा गर्ने भन्ने व्याजदरले निर्धारण गर्छ । व्याजदर जति बढी भयो त्यति नै कम रकम आज जम्मा गरेर चाहेको नियमित आम्दानी प्राप्त गर्न सकिन्छ । त्यस्तै ब्याजदर जति कम भयो त्यति नै बढी रकम आज एकमुष्टरुपमा जम्मा गर्नु पर्ने हुन्छ ।

प्रश्न गर्ने मित्रका लागि ४० बर्ष (४८० महिना) सम्म प्रत्येक महिना २ लाखका दरले नियमित पैसा चाहिएको छ । यो सबै गर्दा ४० बर्षमा उनलाई कुल ९ करोड ६० लाख (४८० गुणा २ लाख) रुपैयाँ आवश्यक पर्ने देखिन्छ । तर, यो पुरै रकम हामीले अहिले कुनै वित्तीय संस्थामा जम्मा गरेर नियमित आम्दानी लिने भन्ने हुँदैन । यो भन्दा धेरै कम रकम जम्मा गरेर पनि हामी हरेक महिना ४० बर्षसम्म मासिक २ लाख रुपैयाँ लिन सक्छौं । जुन ४० वर्षसम्म चाहिने पैसालाई बैंकले दिने व्याजदरले आजको मूल्य (प्रिजेन्ट भ्यालु)मा परिणत गरेर निकालिन्छ ।

बाँकी बर्ष (बाँकी अनुमानित आयु) = ४० बर्ष

कुल महिना = ४०× १२ = ४८०

हरेक महिना चाहिने रकम = २ लाख रुपैयाँ

प्राप्त गर्न सकिने वार्षिक व्याजदर = ८ प्रतिशत ( ८/१२ = ०.६६६६७ मासिक ब्याजदर)

यो शर्तमा वित्तीय संस्थामा पैसा राखेर हरेक महिना नियमित २ लाख पैसा लिनका लागि २ करोड ८७ लाख रुपैया तत्काल आवश्यक हुन्छ । यसको अर्थ वित्तीय संस्थाले ८ प्रतिशत ब्याज दिने हो भने बैंक वा बीमा कम्पनीमा अहिले २ करोड ८७ लाख रुपैयाँ जम्मा गरेर ४० वर्षसम्म हरेक महिना २ लाख रुपैयाँ प्राप्त गर्न सकिने गरी सम्झौता गर्न सकिन्छ । यदि ब्याजदर ७ प्रतिशत हुने हो भने सोही रकम प्रत्येक महिना प्राप्त गर्न अहिले ३ करोड २१ लाख रुपैयाँ चाहिन्छ । १० प्रतिशत ब्याज प्राप्त गर्ने हो भने २ करोड ३५ लाख र ११ प्रतिशत ब्याजमा २ करोड १५ लाख रुपैयाँमात्र भए पनि रिटायर्ड हुन सकिन्छ ।

यदि महिनाको एक लाख रुपैयाँले पुग्ने भए आज चाहिने एकमुष्ट रकम अझ कम हुन जान्छ । ब्याजदर बढेको समयमा यसप्रकारका सम्झौता गर्न सकिएमा कम रकम जम्मा गरेर पनि नियमितरुपमा बढी रकम प्राप्त गर्न सकिन्छ । यसरी गरिएको सम्झौता अपरिवर्तनिय हुनेगर्छ । वित्तीय संस्थामा यसरी सम्झौता गरेर नियमित रकम लिने हो भने ४० बर्षको अन्तमा खातामा कुनै पनि रकम बाँकी रहँदैन । यदि ९० वर्षभन्दा बढी समय बाँच्यौं भने त्यसपछिका लागि आम्दानीको अर्को स्रोत तय गर्नुपर्ने हुन्छ ।

(भट्टराई सेयर बजार विश्लेषक हुन् । उनले त्रिभुवन विश्वविद्यालयबाट लगानी व्यवस्थापनमा स्नातकोत्तर र क्यानडाबाट फाइनान्सियल प्लानिङमा पोस्ट ग्य्राजुएट र सेयर बजारका बारेमा क्यानेडियन सेक्युरिटिज कोर्स र बीमा सम्बन्धी कोर्षसमेत गरेका छन् । साथै, उनले सेयरबाट करोडपति, सेयर मन्त्र, नेपालको सेयर बजार, सेयरको आधारभूत विश्लेषण, सेयरको प्राविधिक विश्लेषण, हाउ टु इन्भेष्ट इन स्टक मार्केटजस्ता किताबहरु लेखेका छन् ।)

प्रतिक्रिया