‘चाँडै निवृत्त हुन चाँडै लगानी गर्नुहोस् ।’

‘लगानी गर्ने उत्तम समय २० वर्ष पहिले थियो । तर हामी पछाडि फर्केर जान सक्दैनौं । अर्को उत्तम समय आज हो भोलि ढिला भइसकेको हुन्छ ।’

लगानी सम्बन्धी यस्ता महत्वपूर्ण विचारहरु हामीले बारम्बार सुन्दै आएका छौं । लगानी गर्न शुरु गर्ने हाेइन ? भनेर कसैले प्रश्न गर्दा कतिपय अवस्थामा हामी सोचौंला, घर सल्लाह गरौंला, भोलिबाट वा केही दिन पछिबाट गरौंन है अहिले पैसा अलिक कम छ भनेर जवाफ फर्काइ रहेका हुन्छौं ।

एकपटक मैले कुनै वाणिज्य बैकको कार्यकारी प्रमुख (सीइओ)सँग मानिसले बारम्बार गर्ने बाध्यात्मक खर्चसँग जोडेर कसरी सानो सानो रकम बचत गर्न सकिन्छ भनेर एउटा योजना सुनाए ।

मेरो योजना मानिसले हरेक पटक मोबाइल रिचार्ज गर्ने पैसाबाट एक निश्चित प्रतिशत रकम जबरजस्त उनीहरुको बचत खातामा जम्मा हुने योजना ल्याउने र उक्त खातामा तुलनात्मकरुपमा बढी ब्याज दिएर दीर्घकालीन बचत बढाउने र यस्ता बचतलाई निवृत्त जीवनमा मात्र प्रयोग गर्न सकिने व्यवस्था गर्ने थियो ।

यो खातामा प्राप्त ब्याजमा कर नलाग्ने व्यवस्था गर्न सरकारलाई आग्रह गर्न सकिने र जसमा सरकारले केही रकम थप गरेर र बुढेसकाल भत्ताको बोझ कम गर्न सक्ने योजना थियो । तर, मेरो उक्त योजनालाई उनले असम्भव भनेर इन्कार गरिदिए । यसरी जम्मा हुने पैसा सानो देखिन्छ तर यसमा पाउने ब्याज चक्रवर्तीरुपमा बढ्दै जाँदा त्यसले एउटा निश्चित समयपछि ठूलो रकमको निर्माण गरिसकेको हुन्छ । एक थुकी सुकी भने झैं एउटा व्यक्तिको बचत सानो देखिएला तर देशभरका मानिसले गर्ने हरेक दिनको रिचार्ज रकमको सानो हिस्सामात्र बचत हुदा करोडौं रकम बचत भएको हुन्छ जसको अर्थतन्त्रमा हुने प्रभाव ठूलो हुन्छ ।

मानिसलाई जबरजस्ती बचत गरभन्दा पनि उनीहरुको खर्चसँग जोडेर बचत गर्ने योजनाहरु अघि सार्न सके सानोसानो रकम बचत भइरहने र यो सबै आय वर्गमा समानरुपमा लागू भएर जाने हुनसक्छ । फोनको बिल बढी हुनेको बढी बचत हुन्छ भने कम रिचार्ज गर्नेको कम बचत हुँदै जान्छ ।

सानो रकम बचत गर्न सामान्य त हामी हिच्किचाउछौं । यतिले के हुन्छ ? भन्ने जस्ता सोचहरु हामीमा आउने गर्छ । लगानी वा बचत गर्न भोलिभन्दा वा एकदिन वा केही दिन ढिला गर्दा त्यसको परिणाम कस्तो आउँछ भन्ने एक पैसाको जादुबाट थाहा पाउन सकिन्छ ।

उदाहरणका लागि तपाईंलाई दुइवटा विकल्प दिइयो । आज तत्कालै तीस लाख रुपैयाँ लिने कि ३१ दिनसम्म प्रत्येक दिन दोब्बर हुदै जानेगरी आज एक पैसा लिने ? तपाईं कुन विकल्प रोज्नु हुन्छ ?

एक पैसाकै ताकतमा संसारमा सम्पत्ति बन्ने गर्छ । तर, पनि एक पैसालाई हामी वास्ता गर्दैनौं किनिकी यसको मूल्य शून्य बराबर छ । कारण बजारमा यसले आफ्नो क्रयशक्ति गुमाइसकेको छ । एक पैसाले हामी केही पनि किन्न सक्दैनौं । यी दुई विकल्पमध्ये अवश्य पनि तपाईं केही पनि किन्न नसकिने एक पैसा रोज्नु हुन्न । छनौटको अवसर आए सायद म पनि रोज्दिन होला ।

तर, संसारकै धनीको एक नम्बर सूचीमा धेरै पटक परेका वारेन वफेट भने एक पैसामा पनि ठूलो सम्भावना देख्छन् । एकदिन न्यूयोर्क सिटीमा नचिनेका मानिससँगै एलिभेटर (लिफ्ट)मा थिए । त्यो बेला वफेट निकै नै चर्चित भै सकेका थिए । प्रायः मानिसहरुले उनलाई चिन्दथे । एलिभेटरमा एक सेन्ट (एक पैसा, एक पेनि) खसेको थियो । तर, कोही पनि त्यो एक सेन्टलाई वास्ता गरिरहेका थिएनन् । तर, वफेट निहुरिए र एक सेन्ट टिप्दै भने ’एउटा पेनि मेरो अर्को अर्ब कमाउने बाटोमा ।’

उनमा हरेक साना तर राम्रा कुराहरुमा ठूलो सम्भावना देख्न सक्ने खुबी थियो । जसका कारण नै आज उनी सयौ अर्बभन्दा बढीको मालिका बन्न पुगे ।

यी दुइ विकल्पमध्ये अन्त्यमा एक पैसाले बढी पैसा बनाउछ भन्ने कुरा विश्वास गर्न अझै पनि धेरैलाई निकै गारो पर्छ । किनकी, कम्पाउन्डिङले हामीलाई पुरस्कृत गर्न निकै लामो समय लगाउँछ ।

मानौ तपाईंले ३० लाख नगदै लिनुभयो र तपाईंको साथि एक पैसाको ३१ दिने योजनामा सामेल हुनुभयो । साथीले छानेको एक पैसाको विकल्पमा पैसा कसरी बढ्दै जान्छ भन्ने हिसाव कापी वा मोबाइलको नोट प्याडमा पनि गर्न सकिन्छ वा सँगैको टेवलमा पनि हेर्न सकिन्छ ।

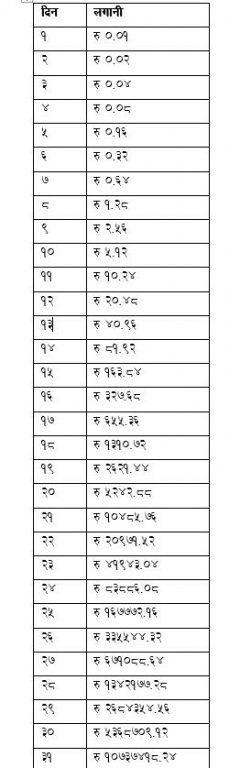

हिसाव गर्न यो निकैनै सजिलो छ । एक पैसा हरेक दिन दोब्बर हुँदा दोस्रो दिन २ पैसा हुन्छ । तेस्रो दिन ४ पैसा । चौथो दिन ८ पैसा । पाँचौ दिनमा साथीसँग मात्र १६ पैसा हुन्छ । १० दिनमा ५ रुपैयाँ १२ पैसा पुग्छ । यो देखेर तपाईंको साथीको निर्णय बारेमा तपाईंलाई निकै नै मुर्ख निर्णय भन्ने पनि लागि रहेको हुनसक्छ । र, यो कुनै आश्चार्यको कुरा पनि होइन । किनकी, तपाईं ३० लाखको मज्जा लिइरहेको हुनुहुन्छ । मोजमस्ती गरिरहनु भएको हुन्छ ।

२० दिन बित्दा एकपैसाको विकल्पमा मात्र ५२४२.८८ रुपैया पुगेको छ । ३१ दिन पुग्न अबमात्र ११ दिन बाँकी छ । यस समयमा एक पैसाको विकल्प रोज्ने साथीले के सोचिरहेका होलान् । हातमा मात्र ५ हजारभन्दा केही बढी पैसा छ । तर, तपाईंको हातमा ३० लाख नगद अघि नै परिसकेको छ । त्यही सानो गणितीय वृद्धि हुँदै जाँदा २५ दिन बितेको छ । २५औँ दिनमा उनको विकल्पमा एक पैसा बढेर १६७७७२.१६ रुपैयाँ पुगेको छ । अबमात्र ७ दिन बाँकी छ । २८औँ दिनमा १३४२१७७.२८ पुगेको छ । त्यही वृद्धिलाई निरन्तरता दिदै जाँदा ३१औं दिनमा एक पैसा ३० लाखको ३ गुणाभन्दा पनि बढी १०७३७४१८.२४ पुग्छ । जुन हाम्रो कल्पनाभन्दा बाहिरको कुरा जस्तो र अपत्यारिलो पनि लाग्न सक्छ ।

समय, धैर्यता र निरन्तरताले अवश्य पनि राम्रो र सुखद् परिणाम दिन्छ । र, एउटा भनाइ पनि छ बिस्तारै र निरन्तर जानेहरुले जित्छन् (स्लो एन्ड स्टिडि विन)। २९औं दिनमा उनको भागमा करिब २७ लाख रुपैयाँ मात्र छ । तीसौ दिनमा उनी ३० लाखलाई उछिनेर ५३ लाखमा पुग्छन् । ३१औं दिनमा उनको विकल्पले एक करोड ७ लाखको आश्चार्य चकित परिणाम दिन्छ । कम्पाउन्डिङ हाम्रा जीवनका वित्तीय सपना, चाहना, लक्ष्यहरु पूरा गर्ने औजार हो । जसको प्रयोग गरेर आयलाई छलाङ मार्न सकिन्छ ।

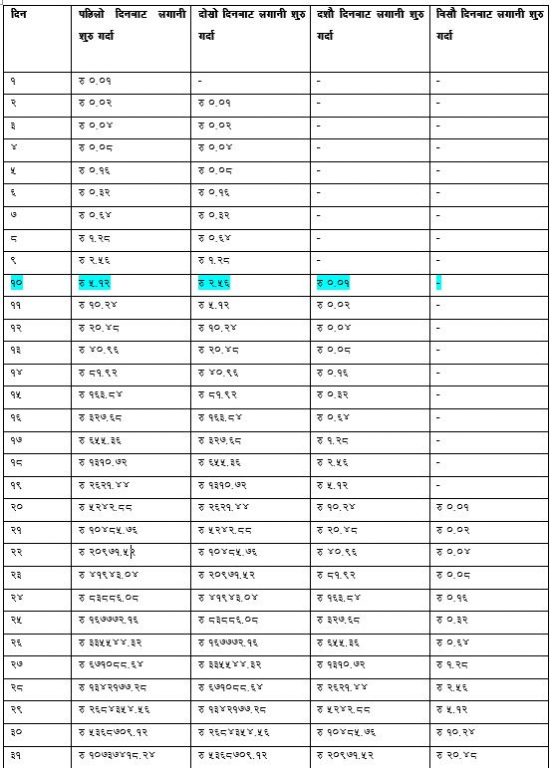

हरेक दिन दोब्बर हुने एक पैसालाई हामीले एकदिन मात्र ढिला गरेर लगानी शुरु गर्यौं भने एकदिन अघि शुरु गर्नेको भन्दा ५३ लाख रुपैयाँ कम हुने दोस्रो टेबलमा देख्न पाइन्छ । त्यस्तै दशौं दिनबाट लगानी शुरु गर्यौं भने ३१औं दिनमा २० हजार रुपैयाँमात्र हात पर्न जान्छ । २०औं दिनबाट शुरु गर्यौं भने पहिलो दिनबाट लगानी गर्नेको तुलनामा मात्र २० रुपैयाँ हात लाग्छ ।

यस्तै हामीले यदि एकदिन मात्र ढिला गर्यौ भने पहिलो दिनबाट लगानी गर्नेको जति नै परिणाम प्राप्त गर्न दुइ पैसाबाट शुरु गर्नुपर्छ । दुई पैसा ठूलो रकम हाेइन । तर, यो पहिलो दिनको लगानीको तुलनामा दोब्बर लगानी हो । शतप्रतिशत बढी लगानी हो । दोब्बर वा शतप्रतिशत बढीले लगानीमा बेग्लै महत्व राख्छ ।

यस्तै दशौं दिनबाट लगानी शुरु गर्ने हो भने पहिलो दिनबाट लगानी गर्नेको बराबर परिणाम हात पार्न ५.१२ रुपैयाँबाट लगानी शुरु गर्नुपर्छ । यसो हेर्दा यो पनि ठूलो रकम हाेइन । तर, यो पहिलो दिन लगाएको एक पैसाभन्दा ५११०० प्रतिशत बढी लगानी हो ।

वास्तवमा हरेक दिन दोब्बर हुने लगानी कमै होला र लगानी यसरी वृद्धि नहुन पनि सक्छ । तर, एक पैसाको जादुले वित्तीयरुपमा स्वतन्त्र हुन चाँडै लगानी वा बचत गर्न शुरु गर्नुको महत्व कति छ भन्ने देखाउँछ ।

यस्तै सानोभन्दा सानो बचत पनि कम्पाउन्ड हुदै जाँदा दीर्घकालमा यसले अप्रत्याशित परिणाम दिन सक्छ है भन्ने सन्देश पनि सँगै दिइरहेको छ । सानो रकम बचत वा लगानी गर्न प्रोत्साहित गर्न सेयरको दोस्रो बजारमा एक कित्ता वा अड लटको कारोबारलाई सहज र कम खर्चिलो बनाइनु पर्छ । यस्तै फ्र्याक्सनमा सेयर कारोबार गर्न सकिने व्यवस्थालाई पनि छिटोभन्दा छिटो शुरुवातमा ल्याइनु पर्छ ।

(भट्टराई सेयर बजार विश्लेषक हुन् । उनले त्रिभुवन विश्वविद्यालयबाट लगानी व्यवस्थापनमा स्नातकोत्तर र क्यानडाबाट फाइनान्सियल प्लानिङमा पोस्ट ग्रयाजुएट र सेयर बजारका बारेमा क्यानेडियन सेक्युरिटिज कोर्ससमेत गरेका छन् । उनले सेयरबाट करोडपति, सेयर मन्त्र, नेपालको सेयर बजार, सेयरको आधारभूत विश्लेषण, सेयरको प्राविधिक विश्लेषण, हाउ टु इन्भेष्ट इन स्टक मार्केट जस्ता पुस्तकहरु लेखेका छन् ।)

प्रतिक्रिया