काठमाडौं । मुलुकमा बीमा कम्पनीहरु आवश्यकताभन्दा धेरै भएको भन्ने बहस चलिरहेको बेला नियामक निकायले पुनः अनुमतिपत्र बाँड्ने चर्चा शुरु भएको छ ।

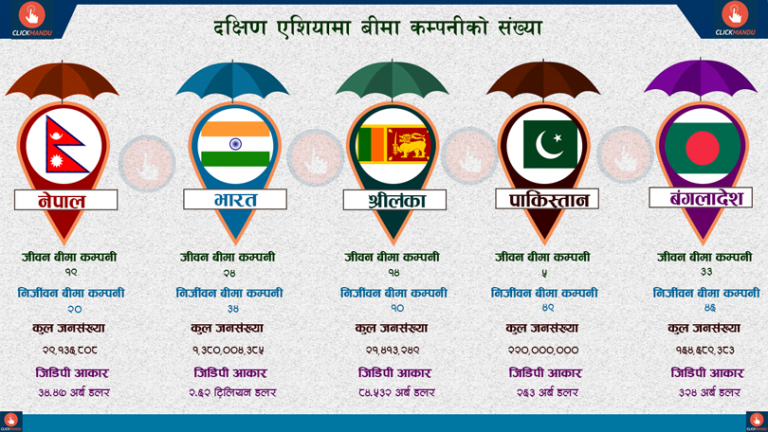

बीमा कम्पनी यति नै हुनुपर्छ भन्ने आधार त छैन । तर, छिमेकी मुलुकमा भारतको तथ्यांकलाई तुलना गरेर त्यसलाई आधार मान्न सकिन्छ । १ अर्ब ३० करोड जनसंख्या रहेको भारतमा जीवन बीमा कम्पनीको संख्या २३ वटामात्र रहेको छ ।

३ करोड जनसंख्या रहेको नेपालमा ४१ वटा बीमा कम्पनी सञ्चालनमा छन् । जसमध्ये १९ जीवन, २० निर्जीवन र २ वटा पुनर्बीमा कम्पनी सञ्चालनमा छन् ।

यी दुई तथ्यांकलाई तुलना गर्दा मुलुकमा सञ्चालनमा रहेका बीमा कम्पनीहरु धेरै भइसकेका हुन त ?

विज्ञहरु यो संख्या नै धेरै भएकाले अब नयाँ आउन नहुने तर्क गर्छन् । अब थप कम्पनी ल्याउने हो भने आगामी दिनमा बजारमा नकारात्मक असर पर्न सक्ने विज्ञहरुको भनाइ छ ।

थप नयाँ बीमा कम्पनीले लाइसेन्स पाउने हो भने सरेण्डरको दर बढ्न थाल्ने, उधारो बीमा गर्ने प्रवृत्ति मौलाउने तथा बीमाको दुरुपयोग बढ्ने खालका समस्या उत्पन्न हुनसक्ने उनीहरुको तर्क छ ।

नेपालको बीमा बजारले वास्तविकरुपमा कति बीमा कम्पनीलाई धान्न सक्ने हो त्यसका बारेमा नियामक निकायले अध्ययन गर्नुपर्छ ।

नेपालभन्दा कैंयौ गुणा अर्थतन्त्रको आकार भएका मुलुकमा जनसंख्याको आधारमा थोरै मात्रामा बीमा कम्पनीहरु रहेको सूर्या लाइफ इन्स्योरेन्सका पूर्वप्रमुख कार्यकारी अधिकृत शिवनाथ पाण्डेले बताए । बीमा कम्पनी देशको जनसंख्या र अर्थतन्त्रको आधारमा आधारित रहेरमात्रै अनुमति दिनुपर्ने बताउँछन् ।

नेपालको भन्दा ६ गुणा ठूलो अर्थतन्त्रको आकार भएको मुलुक मलेसियामा पनि त्यतिधेरै बीमा कम्पनीहरु नरहेको उदाहरण दिँदै नियामक निकायले त्यसतर्फसमेत ध्यान दिनु पर्ने बताए ।

‘समिति आफैंले यो गतिविधिलाई नियालेर, अध्ययन गरेर निर्णय लिनुपर्छ,’ पाण्डेले क्लिकमाण्डुसँग भने ।

कतिको मात्रामा नयाँ बीमा कम्पनीलाई लाइसेन्स दिने भन्ने कुराको निर्धारण बीमा समिति स्वयंले नै गर्नुपर्ने एक बीमा कम्पनीका प्रमुख कार्यकारी अधिकृतले बताए ।

‘नयाँ लाइसेन्स दिने नदिने मुलुकको अर्थमन्त्रालय, नियामक निकाय बीमा समितिले अध्ययन अनुसन्धान गर्नुपर्छ,’ उनले भने ।

नयाँ लाइसेन्स दिनुअघि छिमेकी मुलुकको बजारको अवस्थालाई समेत अध्ययन गरिनु पर्ने उनको बुझाइ छ ।

‘हामीले हेर्ने भनेको बजार हो, छिमेकी मुलुकको बजार हेर्ने हो,’ उनले भने ‘लाइसेन्स दिनुअघि नियामक निकायले मुलुकको आर्थिक अवस्था तथा जनसंख्यालाई आधार मान्नुपर्छ ।’

जनसंख्या र आर्थिक अवस्थाका आधारमा हेर्दा नेपाली बीमा बजारमा १९ वटा जीवन बीमा कम्पनीको संख्या नै बढी रहेको उनले बताए ।

‘१ अर्ब ३० करोड जनसंख्या रहेको मुलुक भारतमा जीवन बीमा कम्पनीको संख्या जम्मा २३ वटा रहँदा ३ करोड जनसंख्या रहेको नेपालमा १९ वटा जीवन बीमा कम्पनी छन्,’ उनले भने, ‘तुलनात्मक हिसावले कुरा गर्ने हो भने नेपालमा हाललाई १९ वटा जीवन बीमा कम्पनी नै बढी हो ।’

१९ वटा जीवन बीमा कम्पनी भएको अवस्थामा नेपाली बीमा बजारमा कम्पनीहरुबीच अस्वस्थ प्रतिष्पर्धासमेत भइरहेको र यस्तो अवस्थामा नयाँ कम्पनी आउनु राम्रो नहुने विज्ञको तर्क छ ।

यसले अस्वस्थ प्रतिस्पर्धा बढ्दै गएको छ । व्यवस्थापन गर्न गाह्रो भएका कारण मर्जरको नीतिसमेत तयार भइसकेको छ । अहिले नै कति चाहिने भन्नेर भन्न सकिने अवस्था छैन ।

संसारको कुनै पनि मुलुकमा पनि १०० प्रतिशत जनसंख्याको बीमा हुँदैन । बीमा हुने भनेको इकोनोमिकल्लि एक्टिभ, प्रिमियम तिर्नसक्ने, उमेरले, शारीरिक अवस्थाले, बीमा गर्न योग्य व्यक्तिको बीमा हुने हो । यसरी हेर्दा इकोनोमिकल्लि एक्टिभ जनसंख्या ५२÷५४ रहेको तथ्यांक छ, जसका आधारमा जनसंख्याको ५०/५५ प्रतिशतको बीमा हुने विज्ञको भनाइ छ ।

उनले तथ्यांकअनुसार अहिले नै २८ प्रतिशत जनसंख्याको पहुँचमा बीमा पुगेको बताए ।

‘अहिले नै हामी लगभग २८ प्रतिशतमा आइसकेका छौं, सम्बन्धित निकायले राम्रोसँग अध्ययन गरेर निर्णय लिनुपर्ने हुन्छ,’ उनले भने ।

एकैपटक १० वटा जीवन बीमा कम्पनी र दुई वटा निर्जीवन बीमा कम्पनीलाई लाइसेन्स दिएको छोटो समयमा नै नियामक निकायले कम्पनीहरुलाई नियमन गर्नका लागि विभिन्न खालका निर्देशनहरु समेत जारी गर्नु परेको बताए ।

‘नयाँ कम्पनी आएपछि ४/५ वर्षको अन्तरालमा बीमा समितिले धेरै निर्देशन धेरै निर्देशनहरु ल्याइरहनु पर्यो, कडा नियामहरु ल्याउनु पर्छ र त्यसलाई कार्यान्वयन गर्नुपर्छ,’ उनले भने ।

यो अवधिमा आफैंले त्यस्ता खालका विभिन्न निर्देशिका ल्याउनु परेको अवस्थालाई समेत मध्यनजर गर्दै बीमा समितिले सही निर्णय लिनुपर्ने छ । नयाँ बीमा कम्पनीको उदय भएसँगै बीमा कम्पनीहरुबीच अस्वस्थ प्रतिस्पर्धा, बीमा क्षेत्रमा विकृत्ति मौलाएको अवस्था देख्दादेख्दै पनि अध्ययन नगरी नयाँ बीमा कम्पनीलाई लाइसेन्स बाँड्न नहुने विज्ञको भनाइ छ ।

‘चार÷पाँच वर्षभित्रमा भएको गतिविधिलाई हेर्दा कम्पनीहरुबीचमा अस्वस्थ्य प्रतिप्रस्पर्धा, अभिकर्ता खोसाखोस, पोलिसी सरेण्डरको दर बढ्यो, एकएक वर्षमा पोलिसी सरेण्डर गरेर ऋण लिन पाइने व्यवस्थालाई कडाई गर्दै तीन वर्ष पुर्याउनु पर्यो,’ उनले भने ।

एकै पटक धेरै संख्यामा नयाँ कम्पनी आएको अभिकर्ताहरुले धेरै फाइदा लिएको, कम्पनीहरु पनि नोक्सानमा गयो, सरेण्डरको दर बढ्यो, बीमित पनि नोक्सानमा गएको उनको भनाइ छ ।

समितिले नयाँ बीमा कम्पनीलाई लाइसेन्स दिएपछि बीमाको पहुँच बढेको सूर्या लाइफ इन्स्योरेन्सका पूर्वप्रमुख कार्यकारी अधिकृत पाण्डेले बताए । नयाँ बीमा कम्पनीलाई लाइसेन्स दिनुअघि बीमाको दायरा थोरै मात्रामा रहेको र कम्पनी बजारमा आए पछि त्यो दायरा बढेको उनको भनाइ छ ।

तर, बीमाको पहुँच बढ्यो भन्दैमा ३/४ वर्ष मै पुनः लाइसेन्स दिनका लागि भने समितिले अध्ययन गर्नुपर्ने उनले बताए ।

नयाँ कम्पनीलाई लाइसेन्स दिनुअघि नेपालमा बीमाको पहुँचमा आएको जनसंख्या ७ देखि ८ प्रतिशत मात्रै रहेको र नयाँ कम्पनीको उदय भएपछि उक्त पहुँच २८ प्रतिशतमा पुगेको छ ।

तर, बीमाको दायरामा आएको जनसंख्या भने सहर केन्द्रितमात्रै रहेको आरोप लाग्ने गरेको पाण्डले बताए ।

‘जतिबेला नयाँ बीमा कम्पनीलाई लाइसेन्स दिनुअघि बीमाको पेनिट्रेशन ७ देखि ८ प्रतिशत थियो, जब एकै पटक धेरै बीमा कम्पनीहरुलाई लाइसेन्स वितरण गरियो अहिले २८ प्रतिशत जनसंख्या बीमाको दायरामा आएका छन्, जुन जनसंख्या सहर केन्द्रित भएको आरोप पनि लाग्छ,’ पाण्डेले भने ।

उनले दुई तीन वर्षअघिपछिको अन्तरालमा नै नयाँ लाइसेन्स दिनका लागि बीमा समितिले थप अध्ययन गर्नुपर्ने बताए ।

‘दुई तीन वर्षमात्रै भयो हामीले नयाँ लाइसेन्सिङ गरेको, यहि बीचमा नयाँ लाइसेन्सिङका लागि नियामकको नाताले अध्ययन गरेकै होला,’ पाण्डेले भने ।

यति कम्पनीले मार्केटलाई पुगेको छ कि छैन भन्ने कुराको अध्ययन अनुसन्धान, अन्वेषण गरेर मात्रै लाइसेन्सिङ गर्नुपर्ने उनको तर्क छ ।

नयाँ थप लाइसेन्स दिँदा देश विदेशको अवस्था, मुलुकको जनसंख्यालाई ख्याल गरेर मात्रै दिन पर्छ ।

‘अनुसन्धान, अध्ययनबिना नै लाइसेन्स दिनुपर्छ भन्ने मान्यता राख्दा भने राम्रो हुँदैन,’ उनले भने, ‘लाइसेन्स दिँदा इकोनोमिकको साइज पनि हेरिनु पर्छ ।’

तर, बजारमा छुट्टै लघु बीमा कम्पनी माइक्रो इन्स्योरेन्सलाई लाइसेन्स ल्याइदा भने न्यून आयस्तर भएका नागरिक बीमाको पहुँचमा आउने उनले बताए । माइक्रो इनस्योरेन्स कम्पनी बजारमा आउँदा गाउँ घर, दुर दराजमा रहेको जनसंख्याको बीमा गर्नका लागि यस्ता कम्पनीले सुघाउ पुर्याउने उनले बताए ।

‘तल्लो लेभलको जनसंख्या, जसको आर्थिकस्तर कम छ, जसले इन्स्योरेन्स भनेको के हो पनि बुझेकै छैनन्, दुरदराजमा रहेको ठाउँमा सबै खाले लाइफ र ननलाइफ बीमा एउटै कम्पनीले गर्न पाउनु पर्यो,’ उनले भने ।

‘यदि यस्तो भयो भने विपन्न वर्गको जीवनस्तर उकास्न सक्छौं । बालीको गर्ला, भैंसीको गर्ला, गाईको गर्ला, मान्छे आफ्नो गर्ला ऐन कानूनलाई परिमार्जन गरेरे यस्तो खालको मोडालिटी गर्न सकियो भने राम्रो प्रभाव पर्छ,’ उनले थपे ।

तर माइक्रो इन्स्योरेन्सका नाममा नयाँ कम्पनी ल्याउँदा अपेक्षित नतिजा नआउन सक्छ । किनकी, अहिले नै बजारमा देखिएका समस्या यथास्थितीमै माइक्रो इन्स्योरेन्समै रुपान्तरण हुने देखिन्छ ।

जीवन बीमामा माइक्रो इन्स्योरेन्सका नाममा न्यून प्रिमियममा बीमा गर्ने गराउने, नियन्त्रण प्रणाली चुस्त राख्न नराख्नु र दायित्व यकिन गर्न नसक्नु जस्ता प्रवृतिहरु दोहोरिएमा अपेक्षित नतिजा नपाउने हुनसक्छ । यो कुरा निर्जीवन बीमा कम्पनीमा पनि लागू हुन्छ ।

के नेपाली बीमा बजारका लागि नयाँ बीमा कम्पनीको आवश्यकता छ ?

दक्षिण एशियाली मुलुकहरुमा जनसंख्या र अर्थन्तत्रको आकारको आधारमा बीमा कम्पनी सञ्चालनमा रहेको पाईन्छ । धेरै जनसंख्या भएको मुलुकमा पनि सिमित मात्रमा मात्रै बीमा कम्पनीले बीमा व्यवसाय गर्दै आएका छन् ।

ती मुलुकहरुले जनसंख्याको आकार र अर्थतन्त्रको आधारमा बीमा कम्पनीलाई बीमा व्यवसायको कारोबार गर्न दिँदै आइरहेका छन् । मुलुकमा रहेको जनसंख्या, उनीहरुको आर्थिक अवस्थाका आधारमा बीमा कम्पनीलाई कारोबारको अनुमति दिएको पाइन्छ ।

साढे ३ करोड जनसंख्या रहेको नेपाली मुलुकमा हाल सञ्चालनमा रहेका १९ जीवन बीमा कम्पनी नै बढी रहेको जानकारहरु बताउँछन् ।

भइरहेका कम्पनीहरुमा नै अस्वस्थ्य प्रतिष्पर्धा भइरहेका बेलामा नयाँ लाइसेन्स दिनु आवश्यक नरहेको उनीहरुको तर्क छ ।

बीमाको प्रिमियम तिर्नसक्ने जनसंख्या थोरै रहेको, निरपेक्ष गरिबीको जनसंख्याले बीमा नगर्ने भएकाले पनि नेपालमा थप बीमा कम्पनीको आवश्यकता नदेखिने उनीहरुको भनाइ छ ।

आधा दर्जन कम्पनी दर्ता

समितिका पूर्वअध्यक्ष प्रा.डा. फत्तबहादुर केसीले बीमा कम्पनीहरुको संख्या बढी भएको भन्दै लामो समयसम्म नयाँ कम्पनीको लाइसेन्स रोकेका थिए । तर, ०७३ पुसमा समितिको अध्यक्ष पदमा नियुक्त भएका चिरञ्जीवी चापागाईंले १० वटा नयाँ बीमा कम्पनीलाई लाइसेन्स बाँडे ।

बीमा समितिका तत्कालीन अध्यक्ष चिरञ्जीवी चापागाईँले अध्यक्ष पदमा नियुक्त भएलगत्तै नयाँ लाइसेन्स दिएपछि नेपालमा बीमा कम्पनीहरुको संख्या बढेको थियो ।

प्रा.डा. फत्तबहादुर केसीले बीमा समितिका अध्यक्ष रहँदा नेपालको बीमा बजार सानो भएको भन्दै नयाँ कम्पनीलाई लाइसेन्स वितरणमा रोक लगाएका थिए ।

हालसम्म समितिमा नयाँ अनुमतिपत्र प्राप्तिको लागि २ वटा जीवन र २ वटा निर्जीवन गरी ४ वटा बीमा कम्पनी दर्ता भइसकेका छन् । दर्ता भएका कम्पनीहरुसहित अन्य थप केही कम्पनीलाई लाइसेन्स दिने तयारी भइरहेको हो ।

समितिमा मनकामना जनरल इन्स्योरेन्स, अभियान जनरल इन्स्योरेन्स, स्ट्याण्र्डड लाइफ इन्स्योरेन्स र युनी लाइफ इन्स्योरेन्सले दर्ता गरेका हुन् ।

जसमा अभियान जनरल बीमा समितिका पूर्वकार्यकारी निर्देशक श्रीमान कार्की, मनकामना जनरल खुमा अर्याल र नेशनल लाइफ इन्स्योरेन्सका संचालक ओम सिंहले स्ट्याण्डर्ड लाइफ इन्स्योरेन्सको संलग्नतामा ल्याउन लागेका कम्पनी हुन् ।

अध्ययन कम्पनी औपचारिकताका लागि मात्रै, सेटिङमै दिइन्छ लाइसेन्स

बीमा समितिले नेपाली बीमा बजारमा थप एक पुनर्बीमा कम्पनीको आवश्यकता परेको भन्दै लाइसेन्सका लागि दरखास्त आह्वान गरेको थियो । समितिले नयाँ कम्पनीको आवश्यकताका बारेमा अध्ययन गर्न भन्दै अध्ययन टोली गठन गर्यो । बीमा विज्ञ एवं भोजराज शर्माको नेतृत्वमा अध्ययन टोली गठन भयो । सो अध्ययन टोलीले नयाँ पुनर्बीमा कम्पनीको आवश्यकता रहेको भन्ने निष्कर्ष निकालेपछि बीमा समितिले कम्पनीलाई लाइेसेन्स दिने निर्णय गरेको थियो ।

समितिले बीमा क्षेत्रमा अध्ययन गर्नका लागि गठित अध्ययन टोलीलाई लिएर विभिन्न खालका टिका टिप्पणी समेत उठ्ने गरेका थिए । समितिले औपचारिकताका लागि मात्रै अध्ययन टोली गठन गरेको आरोप समेत लाग्दै आउने गरेको छ ।

अध्ययन टोलीले बुझाएको प्रतिवेदनका आधारमा समितिले पुनर्बीमा कम्पनीको लाइसेन्स दिएको बताए पनि समितिका अध्यक्ष सूर्यप्रसाद सिलवाललाई ठुलो रकमको प्रलोभनमा परेर कम्पनीलाई लाइसेन्स दिएको आरोप लाग्दै आएको छ ।

नेपालमा बीमा क्षेत्रको बारेमा अध्ययन गर्ने अध्ययन, प्रतिष्ठान नै छैनन्

बीमा समितिले बीमा व्यवसायको अध्ययन गर्नका लागि भन्दै प्रस्ताव आह्वान गर्यो । समितिले अध्ययन गर्नका लागि पट पटक प्रस्ताव आह्वान गरे पनि पर्याप्त प्रस्तावहरु प्राप्त भएनन् । र, समितिले अध्ययन गर्ने कार्य नै रद्द गर्यो ।

नेपालमा बीमा व्यवसायको समग्र अवस्थाको चित्रण र बीमा व्यवसायको अध्ययनका लागि चाल्नुपर्ने भावी कदमको सम्बन्धमा विस्तृत अध्ययन गर्नका लागि पहिलो पटक नयाँ कदम चालेको थियो । समितिले अध्ययन गर्ने संस्थाहरुमार्फत् अध्ययन गरी प्रतिवेदन तय गर्ने योजना लिएता पनि अध्ययन गर्ने कम्पनीले आवेदन नदिँदा अध्ययन कार्यमा समििित सेलाएको थियो ।

अध्ययन अनुसन्धानमा क्रियाशिल संस्था तथा प्रतिस्ठानहरु पर्याप्त मात्रामा नरहँदा बीमा व्यवसायको अध्ययन गर्न समिति सक्षम भएको थियो ।

प्रतिक्रिया