काठमाडौं । कोभिड–१९ को नकारात्मक प्रभावबीच पनि बैंकहरुको खराब कर्जा अनुपात घटेको छ ।

काठमाडौं । कोभिड–१९ को नकारात्मक प्रभावबीच पनि बैंकहरुको खराब कर्जा अनुपात घटेको छ ।

विभिन्न चरणको लकडाउन÷निषेधाज्ञाको चपेटामा अझै पनि बैंकका ऋणी व्यवसायीहरु छन् । जसकारण अहिले पनि बैंकको कर्जा तिर्न सक्ने अवस्थामा नपुगेको ऋणी व्यवसायी स्वयम बताउँदै आएका छन् ।

ऋणीले लिएको कर्जाको साँवा ब्याज भुक्तानी गर्न नसकेमा बैंक तथा वित्तीय संस्थाको खराब कर्जा बढ्ने हुन्छ ।

तर गत आर्थिक वर्षको चैत मसान्तको तुलनामा बैंकहरुको अराब कर्जा अनुपात ०.२८ बिन्दुले चालु आवको सोही अवधिमा घटेको छ ।

सरकारले कोरोना भाइरस संक्रमणको रोकथाम तथा उपचारका लागि २०७७ चैत १२ गतेदेखि आंशिक तथा पूर्णरुपमा ०८७ भदौ महिनासम्म लकडाउन÷ निषेधाज्ञा गरेको थियो ।

जसको अर्थतन्त्रमा नकारात्मक असर पर्दा प्रायः जसो बैंक तथा वित्तीय संस्थाका ऋणीले कर्जाको साँवा ब्याज भुक्तानी गर्न सकेका थिएनन् । जसमा राष्ट्र बैंकले दिएको निर्देशन अनुसार बैंकहरुले ९६ अर्ब रुपैयाँ बराबर कर्जा पुनरसंरचना तथा पुनरतालिकिकरण गरेका छन् ।

तर सञ्चालनमा रहेका २७ वाणिज्य बैंकले गत आवको चैतमसान्तमा १.६६ प्रतिशत औषत खराब कर्जा भने चालु आवको सोही अवधिमा ०.२८ बिन्दुले घटेर १.३८ प्रतिशतमा कायम गरेका छन् ।

खराब कर्जाको व्यवस्था

बैंकहरुले प्रवाह गरेको कर्जामध्ये साँवा ब्याज भुक्तानी गर्ने भाखा नाघेको एक वर्ष नपुगेको कर्जालाई खराब कर्जाको रुपमा राख्नुपर्ने व्यवस्था छ ।

बैंक तथा वित्तीय संस्थाद्वारा प्रवाहित कर्जालाई केन्द्रीय बैंकले वर्गीकरण गरी प्रोभिजन गर्नुपर्ने व्यवस्था गरेको छ ।

जसमा कर्जा प्रवाह गरेको ३० दिनसम्म असल कर्जामा वर्गीकरण गरी १ प्रतिशत प्रोभिजन गर्नुपर्ने व्यवस्था गरेको छ । तर १ महिनादेखि ३ महिनासम्म कर्जाको साँवा ब्याज भुक्तानी नभएमा त्यो कर्जालाई वाचलिष्टमा राखी कर्जा ५ प्रतिशत प्रोभिजन गर्नुपर्छ ।

साथै, ३ महिनादेखि ६ महिनासम्म कर्जाको सावा ब्याज भुक्तानी नभएमा कर्जालाई कमसल कर्जामा वर्गीकरण गरी कर्जाको २५ प्रतिशत प्रोभिजन गर्नुपर्छ ।

यदी ऋणीले कर्जा लिएको ६ महिनादेखि १ वर्षसम्म पनि साँवा ब्याज भुक्तानी नगरेमा त्यो कर्जालाई शंकास्पद कर्जामा वर्गीकरण गरी कर्जाको ५० प्रतिशत प्रोभिजन बैंकले गर्नुपर्छ ।

साथै १ वर्षभन्दा माथि साँवा ब्याज भुक्तानी नभएमा सोमा शत प्रतिशत प्रोभिजन बैंकले गरेर सो कर्जालाई खराब कर्जामा राख्नु पर्ने व्यवस्था गरिएको छ ।

असहज परिस्थितिमा पनि यसकारण घट्यो बैंकको खराब कर्जा

कोभिड–१९को उच्च प्रभावमा परेका उद्योग व्यवसाय अझै पनि सहजरुपमा सञ्चालन आउन सकेका छैनन् ।

जसकारण उनीहरुले बैंकबाट लिएको कर्जा तिर्न सहुलियत दिनुपर्ने अहिलेपनि विभिन्न निकायमा माग राख्दै आएका छन् ।

तर बैंकहरुले सार्वजनिक गरेको वित्तीय विवरणामा उल्लेख खराब कर्जाको अनुपातले भने ऋणीको कर्जा तिर्ने क्षमता गत आवको तुलनामा बढेको संकेत गर्छ ।

कोभिड–१९ को प्रभावमा परेका बैंक तथा वित्तीय संस्थाका पुराना ऋणीले सहज रुपमा साँवा ब्याज भुक्तानी गर्न सक्ने अवस्थामा अहिले पनि भइनसकेको राष्ट्र बैंकका कार्यकारी निर्देशन तथा प्रवक्ता देवकुमार ढकालको भनाइ छ ।

तर बैंकहरु कर्जा बिस्तारमा आक्रमक हुँदा खराब कर्जाको अनुपातलाई असल कर्जाको अनुपातले कभर गरेको उनले बताए ।

‘बैंकहरुले सार्वजनिक गरेको वित्तीय विवरण हेर्दा यसबीचमा बैंकको ब्याज आम्दानी बढेको देखिँदैन भने खराब कर्जा समेत घटेको छ,’ उनले क्लिकमाण्डूसँग भने, ‘ब्याज आम्दानी बढ्दा खराब कर्जा घट्नु र ब्याज आम्दानी घट्दा खराब कर्जा बढ्ने हुन्छ । तर, यसबीचमा बैंकहरुको नयाँ कर्जा बिस्तार बढ्दा पुरानो कर्जाको रिटर्न राम्रो नभएपनि नयाँ कर्जाको बिस्तार बढ्दा असल कर्जा अनुपात बढी खराब कर्जा कम देखिएको हो ।’

बैंकहरुको कर्जाको बिस्तार यस अवधिमा २३.६३ प्रतिशत छ । गत आवको चैत मसान्तसम्म २८ खर्ब ६० अर्ब १३ करोड रुपैयाँ बैंकहरुले चालु आवको सोही अवधिमा ६ खर्ब ९४ अर्ब रुपैयाँले कर्जा थप गरी ३५ खर्ब ५४ अर्ब ५५ करोड रुपैयाँ पुर्याएका छन् ।

ब्याज आम्दानी घटेपनि नयाँ कर्जा बढ्दा बैंकहरको खराब कर्जा अनुपात गत आवको चैत मसान्तको तुलनामा चालु आवको सोही अवधिमा घटेको हुन सक्ने प्रवक्ता ढकालको अनुमान छ ।

तर यता बैंकर्स संघका अध्यक्ष भुवन दाहाल भने बैंकहरुको रिकभरी राम्रो भएकै कारण खराब कर्जा अनुपात घटेको बताउँछन् ।

असार मसान्तयता बैंकहरुले ६ खर्ब ६८ अर्ब रुपैयाँले थप गरेका छन् । राष्ट्र बैंकले असल कर्जामा पनि १ प्रतिशत प्रोभिजन गर्नुपर्ने व्यवस्था गरेको छ । सो व्यवस्था अनुसार बैंकहरुको ६ अर्ब ६८ करोड रुपैयाँ प्रोभिजन गर्नुपर्ने हुन्छ ।

तर सो अवधिमा बैंकहरुले ९ महिनामा बैंकहरुले १ अर्ब २१ करोड रुपैयाँ मात्र प्रोभिजन गरेका छन् । गत वर्षमा बैंकहरुले कर्जामा गरेका प्रोभिजन रिकभरी भएर ५ अर्ब ४७ करोड रुपैयाँ फिर्ता भएको अध्यक्ष दाहालले जानकारी दिए । रिकभरी राम्रो भएको कारणले गर्दा बैंकहरुले गत वर्ष कर्जामा गरेको प्रोभिजन फिर्ता हुँदा र बिस्तारले पनि खराब कर्जा अनुपात घटेको उनको भनाइ छ ।

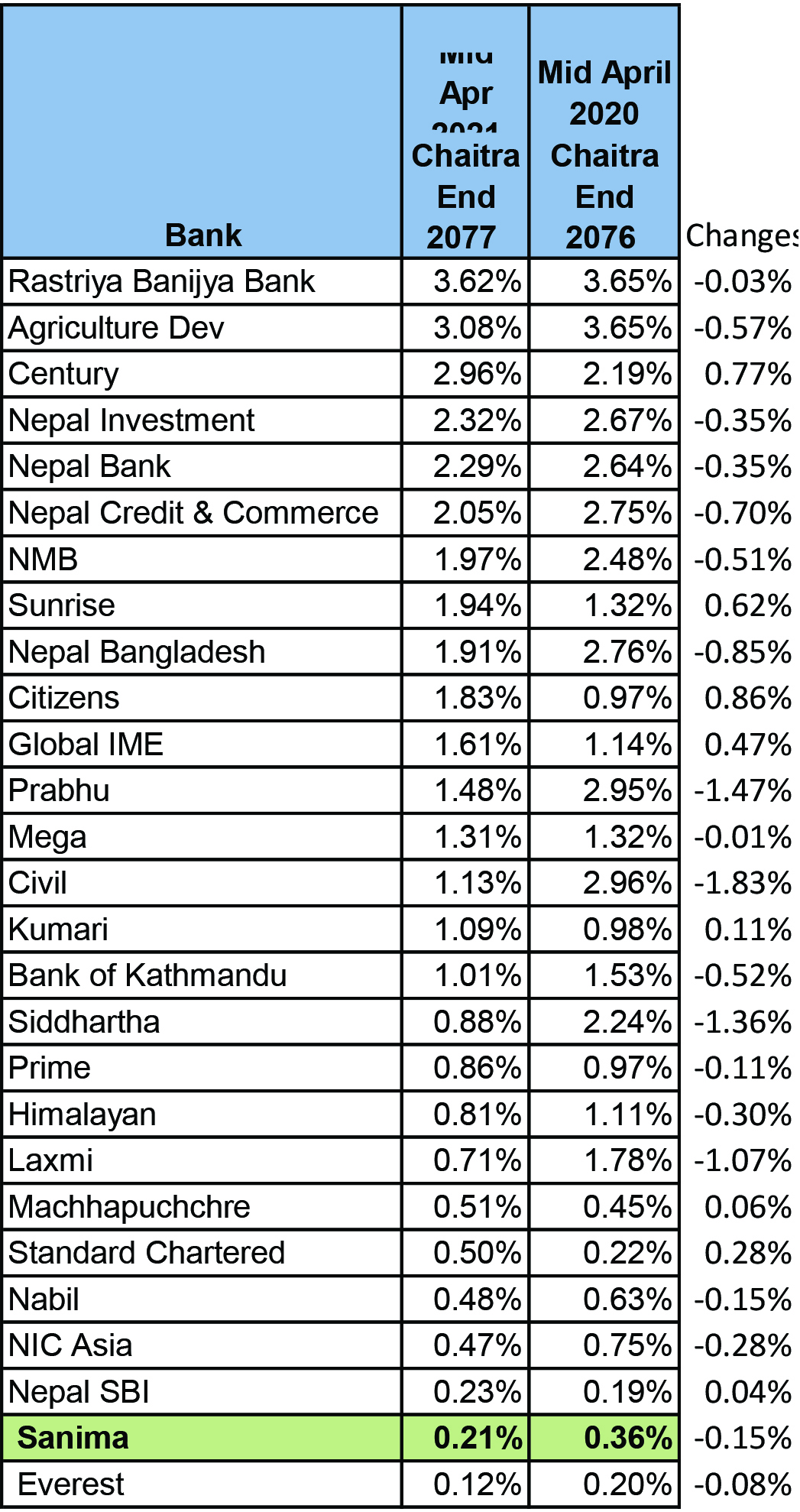

कुन बैंकको कति खराब कर्जा ?

गत आवको चैत मसान्तको तुलनामा चालु आवको सोही अवधिमा १९ वटा बैंकको खराब कर्जा घटेको छ भने बाँकी ८ वटा बैंकहरुको खराब कर्जा बढेको छ ।

जसमा १९ बैंकको खराब कर्जा ०.०१ बिन्दुदेखि १.८३ बिन्दुसम्मले घटेको छ भने ८ वटा बैंकको ०.११ बिन्दुदेखि ०.८६ बिन्दुसम्मले बढेको छ ।

खराब कर्जा बढने बैंकहरुमा सबैभन्दा धेरै सिटिजन्स बैंकले ०.८६ बिन्दुले बढाएर १.८३ प्रतिशत कायम गरेको छ भने सबैभन्दा थोरै नेपाल एसबीआई बैंकको ०.०४ बिन्दुले बढेर ०.२३ प्रतिशत कायम भएको छ ।

यसैगरी, सो अवधिमा खराब कर्जा घटाउने सबैभन्दा धेरै सिभिल बैंकले १.८३ बिन्दुले घटाएर १.१३ प्रतिशत र सबैभन्दा थोरै मेगा बैंकले ०.०१ बिन्दुले घटाएर १.३१ प्रतिशत कायम गरेको छ ।

सञ्चालनमा रहेका २७ वाणिज्य बैंकहरुमध्ये चालु आवको चैत मसान्तसम्म सबैभन्दा बढी खराब कर्जा राष्ट्रिय वाणिज्य बैंकमा र सबैभन्दा थोरै खराब कर्जा एभरेष्ट बैंकको ०.१२ प्रतिशत रहेको छ ।

सो अवधिमा ११ वटा बैंकको खराब कर्जा अनुपात १ प्रतिशतभन्दा कम, १० वटा बैंकको खराब कर्जा १ प्रतिशतदखि २ प्रतिशतभन्दा कम र ६ वटा बैंकको खराब कर्जा २ प्रतिशतदेखि ४ प्रतिशतभन्दा कम रहको छ ।

राष्ट्र बैंकले बैंकहरुलाई खराब कर्जा अनुपात ५ प्रतिशतभन्दा तल हुनुपर्ने भनेको छ ।

प्रतिक्रिया