समष्टिगत आर्थिक नीतिहरुमध्ये नेपालले वि.सं. २००८ मा पहिलो पटक बजेट सार्वजनिक गरेर वित्त नीति आरम्भ गरेको हो । नेपाल राष्ट्र बैंक वि.सं. २०१३ मा स्थापना पश्चात वि.सं. २०२३ देखि मौद्रिक उपायहरु जारी गरिएपनि वार्षिक मौद्रिक नीति सार्वजनकि गर्ने प्रथा वि.सं. २०५९ देखि मात्र थालनी गरिएको हो ।

नेपालको संविधान २०७२ जारी भएपछि नेपाल विधिवत वित्तीय संघीयतामा प्रवेश गरेको छ । संघीयताका आधारमा तीनै तहका सरकारहरुले बजेट सार्वजनिक पनि गरिरहेका छन् । वार्षिक बजेट क्यालेण्डर, कराधिकार, एकलकर प्रशासनको आधारमा राजश्व वाँडफाँड, अन्तर सरकारी वित्तीय अनुदान जस्ता व्यवस्थाबाट सरकारी वित्त नीतिमा ठूलो संस्थागत सुधार भएको छ ।

समष्टिगत आर्थिक व्यवस्थापनको लागि आर्थिक तथ्याङ्कको महत्वपूर्ण भूमिका रहन्छ । राष्ट्रिय आय वाहेकका वांकी समष्टिगत आर्थिक तथ्याङ्कको प्रशोधन तथा प्रकाशन राष्ट्र बैंकले गर्दै आएको छ । केन्द्रीय तथ्याङ्क विभागले वार्षिक रुपमा राष्ट्रिय आय सम्बन्धी तथ्याङ्कप्रशोधन र प्रकाशन गर्दै आएको छ । राष्ट्रिय आयको प्रक्षेपण विभिन्न निकायले गर्ने भएतापनि केन्द्रीय तथ्याङ्क विभागले प्रकाशन गरिसकेपछि सो नै आधिकारिक हुने गर्दछ । आर्थिक वर्ष २०७५।७६ देखि तथ्याङ्क विभागले त्रयमासिक जि.डि.पि. को अनुमान तयार गर्दै आएको छ । आर्थिक वर्ष २०७५।७६ को पहिलो त्रयमासमा जि.डि.पि. वृद्धि ७ प्रतिशत उन्मुख र दोस्रो त्रयमासको जि.डि.पि. ६ प्रतिशतभन्दा अलि माथि अनुमान गरेको आँकलन सरोकारहरुले गरिरहेको बुझिन्छ ।

अन्य देशमा त्रयमासिक जि.डि.पी. को अनुमान सार्वजनिक गर्ने चलन छ, तर नेपालमा हालसो अनुमान आन्तरिक प्रयोजनको लागि सीमित राखिएको छ । त्रयमासिक जि.डि.पि. अनुमानलाई समेत आधार लिई सबै दातृ निकायले आर्थिक वर्ष २०७५।७६ मा नेपालको जि.डि.पि. ६ प्रतिशत माथि रहने प्रक्षेपण सार्वजनिक गरिरहेका छन् । यही कारणले गर्दा नीति निर्माता तथा विश्लेषक सबैको नेपाली अर्थतन्त्र प्रतिको धारणामा एकरुपता देखिन्छ । धारणामा एकरुपता हुदा मौद्रिक लगायत समष्टिगत आर्थिक व्यवस्थापन कार्य सजिलो हुन जान्छ । समष्टिगत आर्थिक व्यवस्थापनमा मौद्रिक नीतिले महत्वपूर्ण भूमिका खेल्दै आएको सर्वविद्वितै छ । यहि तथ्यलाई दृष्टिगत गरी मौद्रिक नीतिको नेपालमा अभ्यास र अवको कार्य दिशामा केन्द्रित गरी यो आलेख तयार पारिएको छ ।

मौद्रिक नीतिको नेपालमा अभ्यास

मौद्रिक व्यवस्थापन सम्बन्धमा विगतका नीतिगत प्रयास तथा अभ्यासको जानकारीले अबको कार्यदिशा तय गर्न मद्दत मिल्छ । यही उद्देश्यलाई ध्यानमा राखी वि.सं.२०२३ देखि २०७५ सम्म चालिएका केही मौद्रिक कदमहरुको चर्चाबाट यो आलेखसुरु गरिएको छ ।

उधार(कर्जा) नियन्त्रण नियमहरु

नेपालको मौद्रिक नीतिको अभ्यास “उधार नियन्त्रण नियमहरु” बाट सुरु भएर व्याजदर करिडोरको कार्यान्वयनसम्म पुगेको छ । आफ्नो स्थापनाको एक दशक पछि २०२३ साउन ३१मा“उधार नियन्त्रण नियमहरु” जारी गरेर राष्ट्र बैंकले मौद्रिक अभ्यासकोथालनी गरेको हो ।वि.सं. २०१३ सालमा स्थापना भएको राष्ट्र बैंकले २०२३ सालदेखि मात्र मौद्रिक व्यवथापनको कार्य थाल्नुमा केही कारणहरु रहेका छन् ।

राष्ट्र बैंक स्थापनाताका नेपालमा नेपाली मुद्राको सटृा भारतीय रुपैया (भा.रु.) को व्यापक चलनचल्ती भएकै कारण स्थापनाको एक दशक पछि मात्र मौद्रिक व्यवस्थापनका उपायहरु अवलम्बन गर्नु पर्ने स्थिति आएको हो । भारतले कागजी नोट निष्काशन सन् १८६१ मा थालेको भन्दा धेरै पछि वि.सं. २००२ देखि मात्र नेपालले कागजी नोट निष्काशन गर्न सुरु ग¥यो । राष्ट्र बैंकले आफ्नो स्थापनाको तीन वर्ष पछि २०१६ फागुन ७ देखि मात्र कागजी नोट निष्काशन गर्दै आएको छ । मौद्रिक अर्थतन्त्रको आधार निर्माण गर्नुपर्ने भएकोले राष्ट्र बैंक स्थापनाको एक दशक पछि मौद्रिक व्यवस्थापनको आवश्यकता परेको हो ।

मौद्रिक व्यवस्थापनतर्फ पुनरकर्जा सुविधा २०२३र अनिवार्य नगद अनुपाततथा आयातको धितोमा जाने कर्जाको लागि न्यूनतम ४० प्रतिशत मार्जिन तोक्ने व्यवस्था २०२३ असोज १ देखिसुरु गरिएका थिए । २०३१ सालमा वैधानिक तरलता अनुपात ३२ प्रतिशतसम्म पुर्याइएको थियो भने २०३१ मा वाणिज्य बैंकहरुले कुल निक्षेपको ५ प्रतिशत कृषि तथा साना क्षेत्रमा कर्जा प्रवाह गनुपर्ने व्यवस्थागरिएको थियो ।त्यसै गरी २०३१ सालमा कर्जा सीमा जस्ता औजारहरु अवलम्बन गरिएका थिए ।

स्थिर विनिमयदर प्रणाली

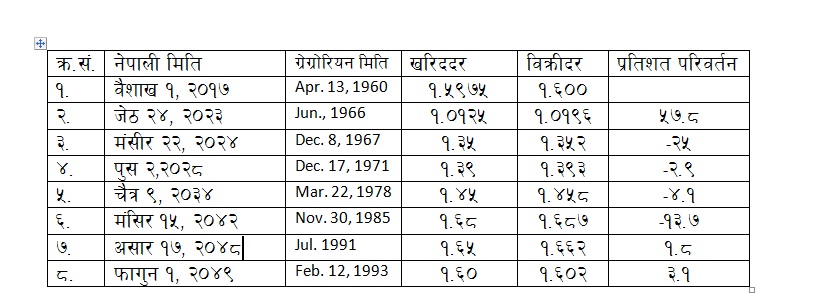

हाल मौद्रिक अंकुशको रुपमा रहेकोस्थिर विनिमय दर प्रणाली नेपालले २०१७ वैशाख १ गते देखि अवलम्बन गरेको हो । प्रति भा.रु. १०० को नेपाली रुपैया (ने.रु.) १६० कायम गरी स्थिर विनिमयदर प्रणाली अवलम्बन गरिएको थियो ।

२०१७ देखि २०७५ वीचको अवधिमा ७ पटक विनिमयदरमा समायोजन भएपनि प्रणालीमा परिवर्तन गरिएको छैन

भा.रु.संग स्थिर विनिमयदर प्रणाली रहेको सन्दर्भमा अमेरिकी डलर ल(गायत अन्य परिवत्र्य विदेशी मुद्राहरुसंग पनि स्थिर विनिमयदर राख्दा भा.रु.(अमेरिकी डलर र ने.रु.(अमेरिकी डलर वीच छड्के विनिमयको सिर्जना नहोस् भनेर ने.रु.(अमेरिकी डलर विनिमयदरवजारलाई छोडिएको हो । यसो नगर्दा मुद्राखोरीको चलखेल बढ्न सक्ने हुन्छ ।साथै, ने.रु. को भा.रु.संगको स्थिर विनिमयदर प्रणालीले मुद्रास्फीतिदर नियन्त्रणमा राख्ने उद्देश्य लिइएको छ भने अमेरिकी डलरसंगको परिवर्तनशील विनिमयदर प्रणालीको तेस्रो मुलुकतर्फको निर्यात प्रतिस्पर्धी बनाइ राख्ने उद्देश्य रहेको देखिन्छ ।

सन् १९८३ देखि मुद्रा डालो (करेन्सी वास्केट) प्रणालीमाआधारित विनिमयदर लागू गर्दै जाने भनिएको थियो । तर डालो प्रणालीमा पनि ने.रु.( भा.रु. को विनिमयदर स्थिर नै रह्यो भने अन्य मुद्राहरुसंगको विनिमयदर परिवर्तनशील रह्यो । यथार्थमा डालो प्रणाली कार्यान्वयनमा आएन ।

वि.सं. २०४८ मा ने.रु. को अमेरिकी डलरसंग आंशिक परिवत्र्यता अर्थात विदेशी मुद्रा आर्जनकर्ताले आफ्नो रकमको केही अंश सरकारी दरमा र केही वजार दरमा विनिमय गर्न पाउने व्यवस्था सुरु गरिएपछि तथाकथित डालोमा आधारित विनिमयदर प्रणालीको अन्त्य भयो । वि.सं. २०४९ फागुन १ मा प्रति भा.रु. को ने.रु. १.६५ बाट ने.रु. १.६० मा बढाइएयता ने.रु.(भा.रु. विनिमयदरमा कुनै परिवर्तन भएको छैन । व्यवहारतः नेपालको विद्यमान विनिमयदर प्रणाली स्थिर तर समायोजन (fixed but adjustable) गर्न सकिने नै हो ।

स्थिर व्याजदर पद्दती

स्थिर विनिमय दर प्रणालीलाई पृष्ठभूमिमा राखी २०२३ भदौ १५ मा राष्ट्र बैंकले स्थिर व्याजदर पद्दति अवलम्बन ग¥यो । राष्ट्र बैंकले सुरुमा वचत तथा निक्षेपको व्याजदर तोक्ने व्यवस्था सुरु गर्यो । पछि कर्जादरहरु पनि तोकिन थाले । यो व्यवस्था २०४६ भदौ १५ सम्म चल्यो । त्यसपछि राष्ट्र बैंकले व्याजदर निर्धारण वजारलाई छाड्यो ।

राष्ट्र बैंक ऋणपत्रको निष्काशन

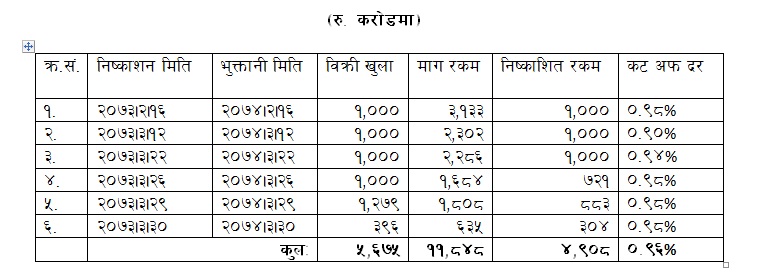

वि.सं. २०४६ भदौ १५देखि वजारमा आधारित व्याजदर पद्दती तथा अप्रत्यक्ष मौद्रिक औजारको अनुसरणभइरहेको छ ।आधुनिक खुला वजार कारोवार पूर्णरुपमा कार्यान्वयन नआइसकेको स्थितिमा अधिक तरलता समस्या सम्बोधन गर्ने उपायको रुपमा २०४८ पुष १६ (डिसेम्बर ३१, १९९१) मा राष्ट्र बैंकले पहिलो पटक आफ्नो ऋणपत्र वोलकवोलका माध्यमबाट निष्काशन गर्न थाल्यो । २०४८ मा सुरु गरिएको राष्ट्र बैंक ऋणपत्रको अन्तिम वोलकवोल २०५३ पुष १६ मा गरिएको थियो । तीन महिने अवधिको राष्ट्र बैंक ऋणपत्रको अन्तिम भुक्तानी २०५३ चैत्त १९ (अप्रिल १, १९९७) मा भई निष्काशन बन्द गरिएको थियो ।

२०५३ चैत्रमा निष्काशन बन्द गरिएको नेपाल राष्ट्र बैंक ऋणपत्र २०७३ जेठदेखि पुनः दोस्रो पटक निष्काशन गर्न थालियो । २०७३ जेठ १६ देखि २०७३ असार ३० गते वीच ६ पटक विक्री खुला निष्काशन गरिएका राष्ट्र बैंक ऋणपत्रबाट रु. ४९ अर्व ८ करोड तरलता वजारबाट प्रशोचन ९mयउ गउ० गरिएको थियो (तालिका ३) । दोस्रो पटक निष्काशन गर्न थालिएको राष्ट्र बैंक ऋणपत्रको वजारबाट रु.५० अर्ब बराबरको तरलता खिच्ने लक्ष्य थियो ।

पहिलो पटक निष्काशन गरिएका राष्ट्र बैंक ऋणपत्रहरु ३ महिने अवधिका थिए भने दोस्रो पटक निष्काशन गरिएका एक वर्षे अवधिका थिए ।

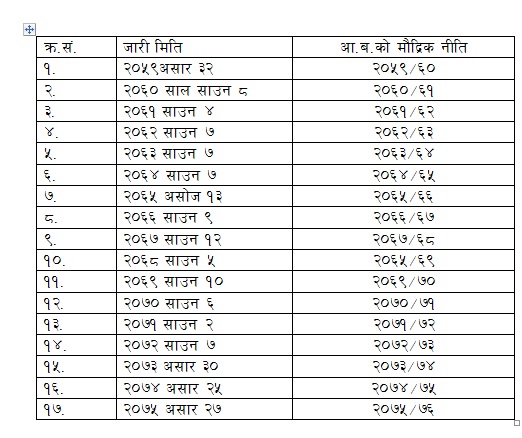

वार्षिक मौद्रिक नीति नेपाल राष्ट्र बैंक ऐन, २०५८ जारी पश्चात वार्षिक मौद्रिक नीति सार्वजनिक हुँदै आएको छ । यस क्रममा २०५९ असार ३२ मा पहिलो पटक आ.ब. २०५९।६० को वार्षिक मौद्रिक नीति राष्ट्र बैंकले सार्वजनिक गरेको थियो । वि.सं.२०५९ देखि सुरु गरिएको वार्षिक मौद्रिक नीति आ.ब. २०७५/७६ को लागि २०७५ असार २७ जारी गरिएको १७ औं हो ।

तालिका ४ः वार्षिक मौद्रिक नीति

क्र.सं. जारी मिति आ.ब.को मौद्रिक नीति उद्देश्यहरुको प्राथमिकीकरण, कार्यदिशा, मौद्रिक प्रक्षेपण, सन्चालन लक्ष्य र उपकरणहरु समेटी वार्षिक मौद्रिक नीति सार्वजनिक हुदै आएको छ । वित्तीय क्षेत्रनियमन, वित्तीय समावेशी तथा विदेशी विनिमय व्यवस्थापन सम्बन्धी व्यवस्थाहरु पनि मौद्रिक नीतिमा समेटिने गरेको छन । यस प्रकारको परिपाटीले मौद्रिक नीतिको पारदर्शीता ह्वात्तै बढाएकोले सो प्रति सार्वजनिक चर्चा र चासो पनि सर्वाधिक बढ्न थालेको छ ।

अर्धवार्षिक समीक्षा

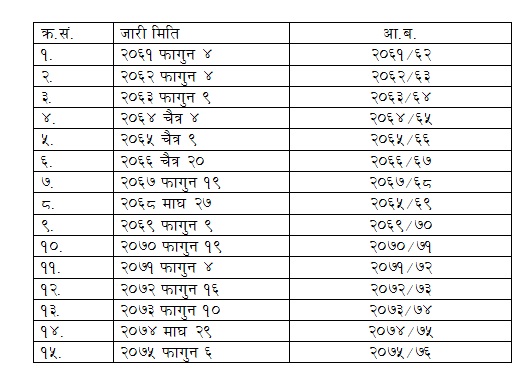

राष्ट्र बैंकले २०६१ फागुन ४ गते आ.ब. २०६१/६२ को मौद्रिक नीतिको अर्धवार्षिक समीक्षा पहिलो पटक सार्वजनिक गर्यो । वार्षिक मौद्रिक नीतिको यो नै पहिलो अर्धवार्षिक समीक्षा थियो । त्यसपछि हालसम्म १५ वटा मौद्रिक नीतिका अर्धवार्षिक समीक्षा सार्वजनिक भइसकेका छन् । वार्षिक मौद्रिक नीति झै अर्धवार्षिक मौद्रिक नीतिको समीक्षा पूर्व निर्धारित क्यालेण्डर (समय तालिका) अनुसार सार्वजनिक गर्ने पद्दती विकास भएको छैन । वार्षिक मौद्रिक नीतिको अर्धवार्षिक समयावधि पुष महिनामा पुग्ने भएतापनि अर्धवार्षिक समीक्षा माघ २७ देखि चैत्र २० सम्म सार्वजनिक गरिएका दृष्टात रहेका छन् ।

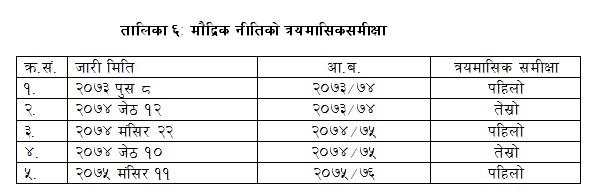

त्रयमासिक समीक्षा

राष्ट्र बैंकले २०७३ पुष ८ गते आ.ब. २०७३÷७४ को मौद्रिक नीतिको त्रयमासिक समीक्षा सार्वजनिक ग¥यो । वार्षिक मौद्रिक नीतिको यो नै पहिलो त्रयमासिक समीक्षा

थियो । त्यसपछि हालसम्म ५ वटा त्रयमासिक समीक्षा सार्वजनिक भएका छन् । तर यी सबै त्रयमासिक समीक्षा पूर्व निर्धारित मितिमा सर्वाजनिक भएका छैनन् अवको कानूनी तथा संस्थागत सुधार वार्षिक मौद्रिक नीति र वार्षिक मौद्रिक नीतिको अर्धवार्षिक तथा त्रयमासिक समीक्षा पूर्वनिर्धारित क्यालेण्डर (समय तालिका) अनुसार सार्वजनिक गर्ने व्यवस्था हुनुपर्छ ।

खुला वजार कारोवार

नेपालमा हाल मौद्रिक व्यवस्थापनको प्रमुख उपकरणको रुपमा खुला वजार कारोवार रहेको छ । आ.ब. २०६१/ ६२ देखि सोझै खरिद वोलकवोल, विक्री वोलकवोल, रिपो वोलकवोल र रिभर्स रिपो वोलकवोल जस्ता खुला वजार उपकरणहरुको आधारमा मौद्रिक व्यवस्थापन हुदै आएको छ । खुला वजार कारोवार अन्तर्गत राष्ट्र बैंकले नेपाल सरकारको ट्रेजरी विल्स र विकास ऋणपत्र तोकिएका काउन्टरपार्टीहरुलाई विक्री गरी वजारबाट तरलता प्रशोचन गर्दछ । त्यस्तै गरी नेपाल सरकारको ट्रेजरी विल्स र विकास ऋणपत्र राष्ट्र बैंकले काउन्टरपार्टीहरुबाट खरिद गरी वजारमा तरलता पठाउँछ । अर्थतन्त्रमा मध्यकालीन प्रकृतिको तरलता रहने देखिए सो तरलता सोस्न विक्री बोलकबोल गरिन्छ भने यसको विपरित अर्थतन्त्रमा मध्यकालीन प्रकृतिको न्यून तरलताको स्थिति देखिए खरिद बोलकबोल गरी वजारमा तरलता प्रवाह गरिन्छ । राष्ट्र बैंकले हाल वाणिज्य बैंक, विकास बैंकर वित्त कम्पनीलाई खुला वजार कारोवार संचालनको लागि काउन्टरपार्टी तोकेको छ ।

अर्थतन्त्रमा अल्पकालीन प्रकृतिको न्यून तरलता देखिएमा रिपो बोलकवोल र अधिक तरलताको स्थिति रहेमा रिभर्स रिपो बोलकबोल गरिन्छ । रिपो बोलकबोल अन्तर्गत राष्ट्र बैंकले नेपाल सरकारको ट्रेजरी विल्स र विकास ऋणपत्र धितोको रुपमा लिई वजारमा तरलता पठाउने काम गर्दछ । रिभर्स रिपो बोलकबोल अन्तर्गत नेपाल राष्ट्र बैंकले नेपाल सरकारको ट्रेजरी बिल्स र विकास ऋणपत्र धितोराखी तरलता बजारबाट खिच्छ । सोझै खरिद तथा विक्री बोलकबोल मूल्यमा र रिपो तथा रिभर्सरिपो व्याजदरमा बोल गर्ने व्यवस्था छ ।

तरलता अनुगमन तथा प्रक्षेपण संरचना

सोझै विक्री बोलकबोल, सोझै खरिद बोलकबोल, रिपो बोलकबोल र रिभर्स रिपो बोलकबोल नेपाल राष्ट्र बैंकको पहलकदमीमा हुने गर्दछन । राष्ट्र बैंकको साप्ताहिक वासलातको आधारमा तरलता अनुगमन तथा प्रक्षेपण संरचना (Liquidity Monitoring and Forecasting Framework- LMFF) निर्माण गर्ने व्यवस्था छ । सो संरचनाले तय गर्ने तरलता परिमाणका आधारमा आ.ब. २०६१/६२ देखि खुला वजार कारोवार संचालन हुदै आएको छ । आ.ब. २०६१/६२ देखि मौद्रिक नीतिमा उल्लेख भएका नीतिगत व्यवस्थाहरुको प्रगति तालिका (progress matrix) वार्षिक मौद्रिक नीति र अर्धवार्षिक समीक्षामा समावेश गर्न थालिएको हो । अन्य निकायले पनि यस्तो व्यवस्था प्रचलनमा ल्याएको देखिन्छ ।

अधिविकर्ष र विशेष ऋणपत्र वजारयोग्य ट्रेजरी विल्समा रुपान्तरण

खुला वजार कारोवारको लागि स्वीकारयोग्य धितो चाहिन्छ । नेपाल सरकारको ट्रेजरी विल र विकास ऋणपत्र धितो लिइने व्यवस्थाका आधारमा नेपालमा खुला वजार कारोवार हुदै आएकोमाथि उल्लेख भइसकेको छ ।

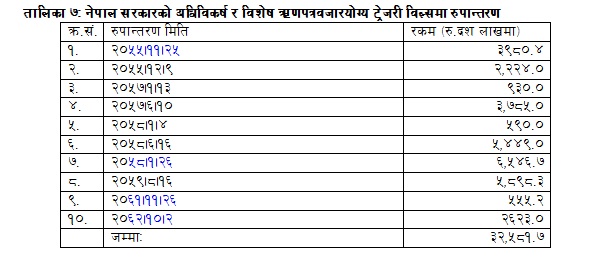

बजारयोग्य (विक्री योग्य) नेपाल सरकारका ऋणपत्रको मात्रा बढाउन वि.सं. २०५५ देखि नेपाल सरकारले राष्ट्र बैंकबाट उपयोग गरेको अधिविकर्ष र विशेष ऋणपत्र क्रमशः वजारयोग्य ट्रेजरी बिल्समा रुपान्तरण गर्ने नीति लिइएको थियो । सो नीतिगत व्यवस्था बमोजिम वि.सं. २०५५ देखि २०६२ सम्मरु. ३२ अर्ब ५८ करोड वरावरको अधिविकर्ष र विशेष ऋणपत्र वजारयोग्य टे«जरी विल्समा रुपान्तरण गरिएका थिए । अवको दिनमा पनि यो व्यवस्थालाई अनुशरण गर्दै जानु पर्दछ । धितोको कमीका कारण तरलता व्यवस्थापनमा समस्या देखिएको अवस्थामा वेलावखत राष्ट्र बैंक ऋणपत्र र निक्षेप संकलन वोलकवोल पनि परिपूरक उपकरणका रुपमा प्रयोगमा ल्याइने व्यवस्था छ ।

व्याजदर करिडोर

आ.ब. २०७३।७४ देखि व्याजदर करिडोरलाई मौद्रिक व्यवस्थापनको महत्वपूर्ण नीतिगत उपकरणको रुपमा लागु गरिएको छ । आ.ब.२०७३÷७४मा झुण्डिएको (Hanging) व्याजदर करिडोर पद्दति लागू गरिएको थियो भने आ.ब. २०७४।७५ देखि स्थिर व्याजदर करिडोर ९ाष्हभम ष्लतभचभकत (fixed interest corridor) लागू गरिएको छ । व्याजदर करिडोरको उद्देश्य अल्पकालीन व्याजदरलाई करिडोरको माथिल्लो र तल्लो सीमाभित्र राख्ने र तरलता व्यवस्थापन गर्ने हो ।

व्याजदर करिडोरको माथिल्लो तथा तल्लो सीमा र नीतिगत दरको रुपमा रहेको रिपोदर तोकिने व्यवस्था हाल कार्यान्वयनमा छ । स्थायी तरलता सुविधा दरले करिडोरको माथिल्लो सीमा (सिलिंग) र दुईहप्ते निक्षेप संकलन दरले तल्लो सीमा (फ्लोर)को कार्र्य गर्दछन् । हाल स्थायी तरलता सुविधादर ६.५ प्रतिशत र दुईहप्ते निक्षेप संकलन दर ३.५ प्रतिशत तोकिएको छ । हाल व्याजदर करिडोर ३ प्रतिशत (३०० वेशिस) विन्दुको रहेको छ ।

करिडोरको माथिल्लो सीमा र तल्लो सीमा वीच रिपोदर ५ प्रतिशत कायम गरिएको छ, जसलाई नीतिगत दर भनिन्छ । वाणिज्य बैंकहरुवीचको भारित औसत अन्तरबैंक व्याज दरलाई करिडोर संचालन लक्ष्यको रुपमा लिइएको छ । करिडोर संचालनको उद्देश्य वाणिज्य बैंकहरु वीच हुने भारित औसत अन्तरबैंक दरलाई करिडोरको माथिल्लो र तल्लो सीमाभित्र कायम गर्ने माथि उल्लेख भइसकेको छ ।

मौद्रिक नीतिको संचालन लक्ष्यको रुपमा हाल लिइएको भारित औसत अन्तर बैंक दर करिडोरको तल्लो सीमा ३.५ प्रतिशत उन्मुख हुँदा ३.५ प्रतिशत व्याजदरमा वजारबाट तरलता खिच्ने र सो लक्षित दर नीतिगत दरको रुपमा रहेको रिपोदर ५ प्रतिशतभन्दा माथि जाँदा रिपोदर ५ प्रतिशतमा वजारमा तरलता पठाउँने व्यवस्था राष्ट्र बैंकले गरेको छ ।

अल्पकालीन तरलता व्यवस्थापनका लागि प्रयोगमा ल्याइएका खुला वजार कारोवार र व्याजदर करिडोरमध्ये बढी कारोवार खुला वजारमार्फत र सीमान्त हस्तक्षेप व्याजदर करिडोरमार्फत गर्ने अन्तर्राष्ट्रिय असल अभ्यास रहेको छ । यहि तथ्यलाई दृष्टिगत गरी र व्याजदर करिडोरको दुरुपयोग नहोस भन्ने उद्देश्यले २०७५ माघ २० देखि कुनै हप्ता तरलताको लागि बजार हस्तक्षेप गर्दा ७५ प्रतिशत खुला वजार कारोवार र २५ प्रतिशत सम्म व्याजदर करिडोरमार्फत तरलता व्यवस्थापन गर्ने पद्दति सुरु गरिएको छ ।

त्यस्तै गरी २०७६५ माघ ६ देखि खुला वजार कारोवार अन्तर्गतको नियमित (७ दिने) रिपोमार्फत तरलता वजारमा पठाउँदा पोलिसीदरको रुपमा रहेको करिडोर रिपोदर ५ प्रतिशत र सो भन्दा कम दरमा प्राप्त वोललाई वाँडफाड नगर्ने व्यवस्था गरिएको छ । अर्थात पोलिसीदर ५ प्रतिशत र सोभन्दा कम दरमा वोल गर्ने काउन्टरपार्टीको वोलपत्र खारेज गरिने व्यवस्था लागू गरिएको छ । यसको मतलव वाणिज्य बैंक, विकास बैंक र वित्त कम्पनी जस्ता काउन्टरपार्टीले नियमित रिपोमा भाग लिँदा पोलिसीदर ५ प्रतिशत भन्दा माथि व्याज वोल गर्नुपर्ने हुन्छ । यसै प्रकारको व्यवस्था नियमित रिर्भ रिपो वोलकवोलमा गरिएको छ ।

रिर्भस रिपो वोलकवोलमा काउन्टरपार्टीले करिडोरको तल्लो सीमा (फ्लोर) को रुपमा रहेको निक्षेप संकलनदर ३.५ प्रतिशत र सो भन्दा बढी व्याजदर वोल गर्न पाउदैनन । अर्थात रिभर्स रिपो वोलकवोलमा निक्षेप संकलनदर ३.५ प्रतिशत र सो भन्दा बढी दरमा प्राप्त वोललाई वाँडफाँड नगर्ने तथा खारेज गर्ने व्यवस्था राष्ट्र बैंकले गरेको छ । खुला वजार अन्तर्गतको नियमित रिपो वोलकवोलको सूचनामा नै Bids at or below the repo rate 5% will be rejected लेख्ने व्यवस्था छ ।

वृहत्तर विवेकशील नियमहरु

वि.सं. २०६६ पुस २ देखि मौद्रिक नीतिको वित्तीय क्षेत्र तथा वाह्य क्षेत्रको उद्देश्य प्राप्तिका लागि औपचारिक रुपमा विहत्तर विवेकशील नियमहरु कार्यान्वयनमा ल्याइएकाछन् । यसै क्रममा जोखिमयुक्त क्षेत्रमा जानेकर्जा सीमा २५ प्रतिशत, सि.सि.डि.अनुपात ८० प्रतिशत, गाडि तथा शेयरको धितोमा जाने कर्जाको एल.टि.भी. अनुपात क्रमशः ५० प्रतिशत र ६५ प्रतिशत हाल कायम गरिएको छ । त्यसै गरी घरजग्गा तथा रियलस्टेट सम्पत्तिको धितोमा जाने कर्जाको कर्जा(धितो (एल.टि.भि.) अनुपात हाल ४० देखि ५० प्रतिशत कायम छ ।

मौद्रिक नीतिको भावी कार्यदिशा

मौद्रिक व्यवस्थापनको दृष्टिकोणले माथि चर्चा गरिएका अभ्यासहरु महत्वपूर्ण रहदै आएका छन् । तर विश्व मौद्रिक व्यवस्थापन र नेपाली अर्थतन्त्रमा भइरहेको संरचनागत परिवर्तनका सन्दर्भमा अव मौद्रिक नीतिको दिशा कता भन्ने वहश अगाडि बढाउनु पर्ने देखिन्छ ।

रणनीतिक लक्ष्य

हाल प्रायजसो मुलुकहरुले आफ्नो अर्थतन्त्रलाई विश्व अर्थतन्त्रमा आवद्ध गर्ने नीति अवलम्बन गरेको देखिन्छ । यस क्रममा छिमेकी मुलुक भारतले पूंजी खाता क्रमशः खोल्दै जाने नीति लिएको छ । विदेशी पूँजी तथा प्रविधि मुलुकभित्र भित्र्याउन र निर्यात क्षेत्रको विकासको लागि विदेशी लगानी बढाउन नेपालले पनि पूँजी खाता क्रमशः खोल्दै जानु पर्ने देखिन्छ ।

पूँजी खातालाई क्रमशः खोल्दै जाँदा भने विद्यमान स्थिर विनिमयदर प्रणाली यथावतकायम राख्न चुनौतीपूर्ण हुन्छ । बजार प्रक्रियाबाट विनिमयदर निर्धारण हुने व्यवस्था लागू गर्नुपर्ने हुन्छ । यो व्यवस्था लागू गर्दा मौद्रिक नीतिको रणनीतिक लक्ष्य परिवर्तनगरी नयाँ मौद्रिक अंकुशको छनौट गर्नुपर्ने हुन्छ ।

२०२३ देखि विनिमय दरलाई रणनीतिक लक्ष्यको रुपमा लिइएकोले शोधनान्तर स्थिरता मौद्रिक नीतिको प्राथमिक आर्थिक लक्ष्यको रुपमा रहदै आएको छ । ग्रोथ र चुलिदो व्यापार घाटाको सन्दर्भमा विद्यमान स्थिर विनिमयदर वारे पछिल्लो समय वहश हुदै आएको छ । २०४६ भदौ १५ देखि व्याजदर निर्धारण वजारलाई छोडिएको पृष्ठभूमिमा समष्टिगत आर्थिक व्यवस्थापनको अर्को महत्वपूर्ण मूल्य विनिमयदर सरकारी तवरले तोकिनु हुदैन, वजारले निर्धारण गर्नुपर्छ भन्ने तर्क आउने गरेको छ ।

व्याजदर र विनिमयदर दुवै वजारले तय गर्ने पद्दती अवलम्बन गरिसकिएपछि मात्र मौद्रिक नीतिलाई ग्रोथ र व्यापारघाटा न्यूनीकरणमा प्रयोग गर्न सकिन्छ भन्ने विचार उठने गरेको छ । केही वर्ष यता वजार व्याजदरमा आएको उतार चढावले उद्योग व्यवसायमा प्रतिकूल असर परिरहेको जनगुनासाको सन्दर्भमा विनिमय दर निर्धारण वजारलाई छोडदा पर्ने असर प्रति सजक रहनु पर्ने तर्क पनि आउने गरेको छ । तर पूजी खातासुधारपश्चात् नेपालको मौद्रिक नीतिको स्वरुपमा हुनसक्ने परिवर्तन विनिमयदर प्रणाली र लक्षित मुद्रास्फीति पद्दती नै हुन ।

अल्पकालीन व्याजदर

हाल मौद्रिक उपायका रुपमा खुला वजार कारोवारलाई उपयोगमा ल्याइएको छ । मौद्रिक उपायको रुपमा खुला वजार कारोबार सन्चालन गर्दा बैंक तथा वित्तीय संस्थाहरु (“क”, “ख” र “ग”वर्गका) संग रहेको अधिक तरलतालाई आधारको रुपमा लिइएको छ । पूजी खातालाई क्रमशः खोल्दै जाने र यस नीतिसंग तालमेल मिलाउन विनिमयदर प्रणाली बजारमा आधारित बनाउने हो भने मौद्रिक नीतिको रणनैतिक लक्ष्यसंग तादम्य हुने सञ्चालन लक्ष्यको छनौट गरिनु पर्ने हुन्छ ।

अधिक तरलताको ठाउँमा अल्पकालीन व्याजदरलाईपूर्णरुपमा सञ्चालन लक्ष्यको रुपमा रोज्नु पर्ने हुन्छ । विदेशी पूँजीको आप्रवाह र वर्हिगमनलाई व्यवस्थापन गर्न अल्पकालीन व्याजदर मौद्रिक नीतिको प्रभावकारी उपकरणको रुपमा रहन सक्छ ।

अन्तराष्ट्रिय असल अभ्यासः क्यालेण्डर, समिति र पारदर्शिता

मौद्रिक नीतिको क्यालेण्डर, मौद्रिक नीति समिति र पारदर्शीतालाईअन्तर्राष्ट्रिय असल अभ्यासको रुपमा लिइन्छ । नेपालको संविधान २०७२ अनुसार प्रत्येक वर्ष तोकिएको मिति (जेठ १५ गते) मा नेपाल सरकारले वार्षिक बजेट सार्वजनिक गर्दै आएको छ । तर वार्षिक मौद्रिक नीति र सोको अर्धवार्षिक तथा त्रयमासिक समीक्षा सार्वजनिकीकरणका लािग क्यालेण्डरको व्यवस्था हुन सकेको छैन । विभिन्न मितिमा मौद्रिक नीति र सोको अर्धवार्षिक तथा त्रयमासिक समीक्षा जारी हुने गरेको माथि विश्लेषण भईसकेको छ ।

त्यसै गरी मौद्रिक नीति निर्माणको संस्थागत व्यवस्थामा पनि आमुल परिवर्तन गर्नुपर्ने आवश्यकता देखिन्छ । मौद्रिक व्यवस्थापन प्राविधिक विषय भएकाले सोको व्यवस्थापनका लागि प्राविधिक समिति चाहिन्छ भन्ने वहश हाल चलेको छ । मौद्रिक नीतिको प्रभावकारिता बढाउन आगामी दिनमा नेपाल राष्ट्र बैंकभित्र भारतमा जस्तो मौद्रिक व्यवस्थापन समिति स्थापना गर्नुपर्ने वहश नेपालमा चलेको छ । राष्ट्र बैंकको स्वायत्तताको लागि पनि यो व्यवस्था आवश्यक देखिएको छ । स्वायत्तता र उत्तरदायित्व केन्द्रिय बैंकका अभिन्न अंगका रुपमा रहेका छन् ।

पारदर्शीता

राष्ट्र बैंकको संचालक समितिले मौद्रिक नीति सम्बन्धी अन्तिम निर्णय लिने गर्दछ । तर मौद्रिक नीति तर्जुमा सञ्चालक समितिको भूमिकालाई प्रभावकारी बनाउन सो समितिको छलफललाई पारदर्शी बनाउन आवश्यक हुन्छ । समितिको मौद्रिक नीति सम्बन्धी बैठकको माइन्यूटलाई सार्वजनिक गर्नुपर्ने प्रचलन अन्य देशका केन्द्रीय बैंकहरुमा छ । सञ्चालक समितिका प्रत्येक सञ्चालकले छलफलक्रममा तथा निर्णय गर्दा व्यक्त गरेको मत सार्वजनिक गर्ने व्यवस्था भारत लगायत अन्य मुलुकहरुमा छ । प्रत्येक सञ्चालकलाई तर्कसंगत हुन र आफ्नो भूमिकालाई प्रभावकारी बनाउन यस्तो किसिमको पारदर्शीताको आवश्यकता पर्दछ ।यो व्यवस्था मौद्रिक नीतिको पारदर्शिताका अतिरिक्त केन्द्रीय बैंकलाई आफ्ना काम कारवाही प्रति उत्तरदायी वनाउने उपाय पनि हो ।

मध्यकालीन सोच

नेपालमा मौद्रिक नीतिका बहुउद्देश्यहरु रहेका छन् । मूल्य तथा शोधनान्तर स्थिरता र उच्च तथा दीगो आर्थिक वृद्धि मौद्रिक नीतिका वहुउद्देश्य रहदै आएका छन् । पछिल्लो समयमा वित्तीय स्थायित्वलाई पनि मौद्रिक व्यवस्थापनको केन्द्र विन्दुमा राखिएको छ ।

यी वहु आर्थिक लक्ष्यहरुमध्ये २०२३ मा मौद्रिक औजार पहिलो पटक प्रयोगमा ल्याउँदा शोधनान्तर स्थिरतालाई केन्द्र विन्दुमा राखिएको थियो । नेपाली मुद्राको ५७ प्रतिशतले २०२३ जेठ २४ गते पुनरमूल्यन गरिएको परिणामस्वरुप मुलुकले व्यहोर्नु परेको शोधनान्तर घाटा स्थितिमा सुधार ल्याउन २०२३ साउन ३१ “उधार नियन्त्रणका उपायहरु” अवलम्बन गरिएको माथि उल्लेख भइसकेको छ । यस दृष्टान्तबाट शोधनान्तर स्थिरता नेपालको मौद्रिक नीतिको ऐतिहासिक उद्देश्य रहेको देखिन्छ ।

मध्यकालीन सोचका साथ मौद्रिक व्यवस्थापन हाल असल अन्तर्राष्ट्रिय अभ्यासको रुपमा लिइन्छ । नेपालमा भने मौद्रिक नीतिका वहुउद्देश्य रहेकाले जुन उद्देश्यमा समस्या देखियो सोलाई सम्बोधन गर्न मात्र मौद्रिक व्यवस्थापन गरिने परिपाटी छ । स्थिति हेरी वहु उद्देश्यहरुको प्राथमिकीकरण हुने र सोही अनुसार मौद्रिक औजारको प्रयोग गरिने हालको परिपाटीमा सुधार ल्याई मध्यकालीन सोच राखेर मौद्रिक व्यवस्थापन गर्ने पद्दतीको अवलम्बन गरिए गतिशील आर्थिक स्थायित्व कायम गर्न मद्दत मिल्ने हुन्छ ।

विश्वका कतिपय मुलुकहरुलेवहु होइन एकल उद्देश्य राखेर मौद्रिक व्यवस्थापन गरिरहेका पनि छन् । त्यस्तै गरी अल्पकालीन होइन, मध्यकालीन टाइम होराइजन राखेर आर्थिक लक्ष्य तय गरी कतिपय मुलुकहरुले मौद्रिक व्यवस्थापन ग्रिरहेका छन् ।

वित्त नीतिले आर्थिक वृद्धिलाई केन्द्रविन्दुमा राख्दै आएकाले अब मौद्रिक नीतिले अन्य आर्थिक लक्ष्यलाई मध्यकालीन सोच सहित केन्द्र विन्दुमा राख्न आवश्यक देखिएको छ । मध्यकालीन सोच सहित केन्द्र विन्दुमा राख्नु पर्नेमौद्रिक नीतिको उपयुक्त लक्ष्य मुद्रास्फीति नै हो ।

कर्जा कार्यक्रमहरुको विकेन्द्रीकरण

केन्द्रीय बैंक, मौद्रिक तथा विदेशी विनिमय सम्बन्धी नीति र मुद्रा संघीय सरकार अन्तर्गत पर्छन । राष्ट्र बैंकको संस्थागत स्वरुप केन्द्रीकृत भएतापनि सबै प्रान्तमा आफ्नो उपस्थिति कायम गर्ने व्यवस्था भइरहेको छ । यही सन्दर्भमा राष्ट्र बैंकको अवको कार्यसूची कर्जा कार्यक्रमहरुलाई विकेन्द्रीकृत गराई सबै प्रान्तका जनता तथा व्यवसायीसम्म पहुँच दिने हुनुपर्ने देखिन्छ ।

कर्जा कार्यक्रम भनेको राष्ट्र बैंकको नीतिगत हस्तक्षेप हो । यस प्रकारको हस्तक्षेपको लाभ मुलुकको विकसित क्षेत्रले एकलाधिकारका रुपमा प्राप्त गरिरहने व्यवस्थालाई परिवर्तन गरी अविकशित क्षेत्र समेतले पाउने मार्ग प्रसस्त गर्नु पर्दछ । उदाहरणको लागि पुनरकर्जा र प्राथमिक क्षेत्र कर्जा कार्यक्रमलाई लिन सकिन्छ । पुनरकर्जा र प्राथमिक क्षेत्र कर्जा कार्यक्रममार्फत वित्तीय क्षेत्रमा गरिने नीतिगत हस्तक्षेपको लाभ मुलुकका सबै प्रान्तका कृषक तथा उद्यमीहरुले पाउने व्यवस्था अब गरिनुपर्छ । मुलुकले संघीयता अंगीकार गर्ने तर नीति निर्माणमा संघीयताले प्रवेश नपाउने भए मुलुकको सन्तुलित विकास सम्भव हुदैन ।

निष्कर्ष

आर्थिक रणनीतिक तथा सञ्चालन लक्ष्य, मौद्रिक उपाय, मौद्रिक नीतिको तर्जुमा विधि र पारदर्शीता मौद्रिक नीतिका अंग हुन । अरु देशको अनुभवको आधारमा भन्नुपर्दा अर्थतन्त्रको संरचनामा हुने परिवर्तन र वित्तीय खुलापन (पंूजी खाता परिवत्र्यता) मौद्रिक नीतिको स्वरुप परिवर्तन गर्ने संवाहकको रुपमा रहने गरेका छन् । नेपालको सन्र्दभमा मौद्रिक नीतिको रणनीतिक लक्ष्यमा परिवर्तन र मौद्रिक निर्णय लिने संस्थागत पद्दतीमा सुधार अवको मौद्रिक नीतिका कार्यसूची हुन । मौद्रिक नीतिकोअपेक्षित गतिशिलता यी दुई क्षेत्रमा गरिने सुधारमा निर्भर रहनेछ ।

नेपाल राष्ट्र बैंकका कार्यकारी निर्देशक नरबहादुर थापाको यो लेख नेपाल राष्ट्र बैंक ६४ औं वार्षिकोत्सवको अवसरमा निकालिएको विशेषाङ्क नेपाल राष्ट्र बैंक समाचार २०७६ बाट साभार गरिएको हो ।

प्रतिक्रिया