काठमाडौं । नेपाल राष्ट्र बैंकले सार्बजनिक गरेको वित्तीय विवरण अनुसार आर्थिक बर्ष २०७३/७४ मा उसको ‘कम्प्रिहेन्सिभ’ आय १० अर्ब ५६ करोड ८१ लाख रुपैयाँले नोक्सानीमा थियो ।

तर, अनौठो के भयो भने सोही आर्थिक बर्षको नाफाबाट राष्ट्र बैंकले आफ्नो सेयरधनी नेपाल सरकारलाई साढे ७ अर्ब रुपैयाँ लाभांश (डिभिडेन्ड) दियो ।

आर्थिक बर्ष २०७४/७५ को वित्तीय विवरण तयार भएको छ । सम्भबतः आज (मंसिर १० गते) साझ बस्ने संचालक समिति बैठकले यो विवरण स्वीकृत गर्नेछ ।

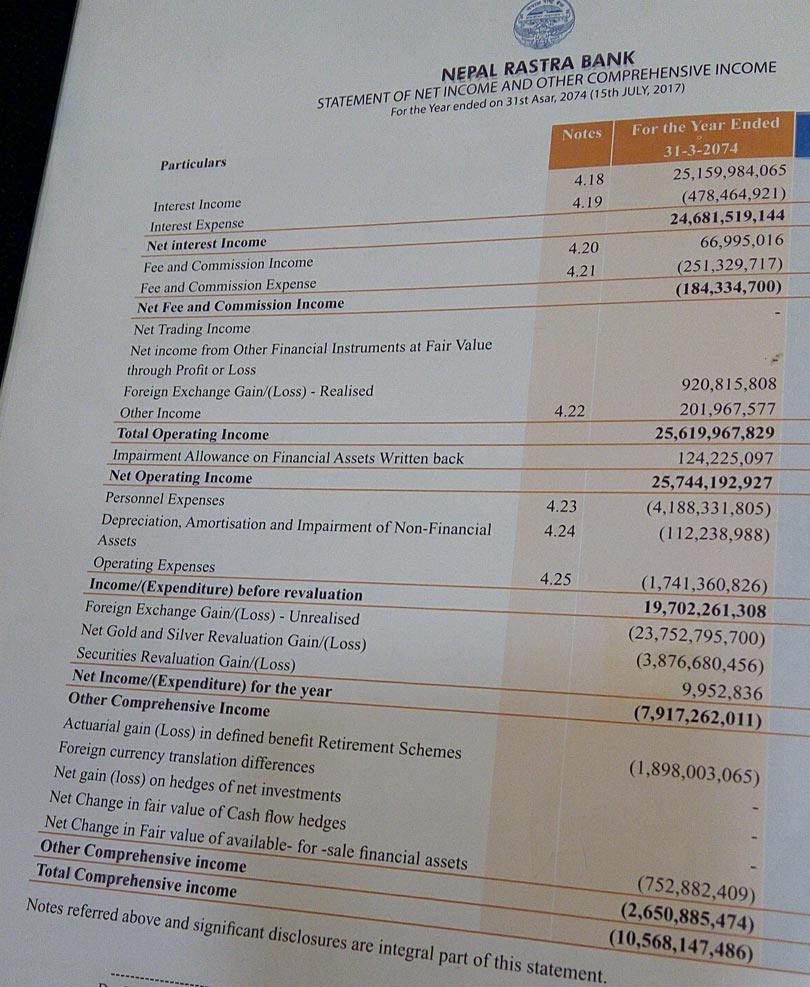

स्रोतले दिएको जानकारी अनुसार संचालक समितिले स्वीकृत गर्न लागेको सो वित्तीय विवरणमा राष्ट्र बैंकको ‘कम्प्रिहेन्सिभ’ आय ७० अर्ब रुपैयाँ जति नाफामा छ ।

साढे १० अर्ब रुपैयाँ नोक्सानीमा हुदा साढे ७ अर्ब रुपैयाँ डिभिडेन्ड दिएको राष्ट्र बैंकले ७० अर्ब रुपैयाँ नाफा गर्दा सरकारलाई कति डिभिडेन्ड देला ? साढे १० अर्ब रुपैयाँ नोक्सानी हुदा साढे ७ अर्ब रुपैयाँ डिभिडेन्ड दिएकै अनुपातमा ७० अर्ब रुपैयाँ नाफा हुँदा दिन सक्ला ? यस्ता प्रश्न उठ्नु स्वभाविक भएको छ ।

अघिल्लो बर्ष साढे १० अर्ब रुपैयाँ नोक्सानीमा भएको राष्ट्र बैंकले एक बर्षपछि नै ७० अर्ब रुपैयाँ कसरी नाफा कमायो भन्ने अर्काे प्रश्न पनि उठ्न सक्छ ।

तर, यथार्थमा राष्ट्र बैंक न त आर्थिक बर्ष २०७३/७४ मा साढे १० अर्ब रुपैयाँ नोक्सानीमा थियो, न त गत आर्थिक बर्षमा ७० अर्ब रुपैयाँ नाफा नै गरेको छ ।

राष्ट्र बैंक ऐनमा भएको एउटा ब्यवस्थाले राष्ट्र बैंकको वित्तीय विवरणलाई यसरी अपत्यारिलो बनाइदिएको छ ।

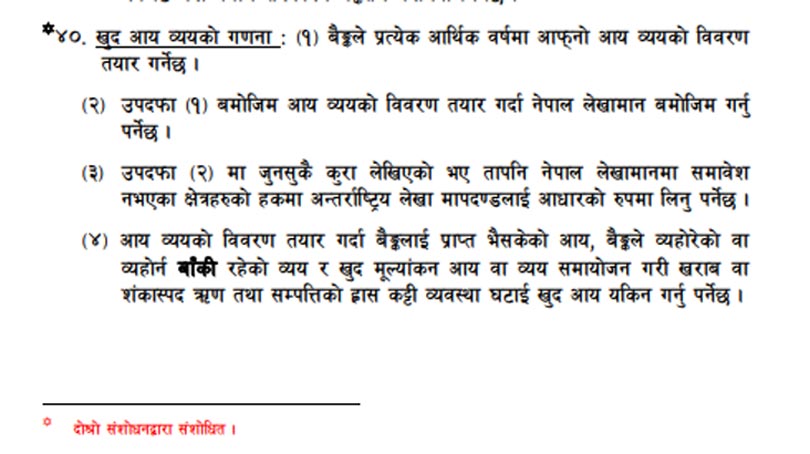

२०७३ सालको कात्तिक २९ गते संसोधन भएको राष्ट्र बैंक ऐनको दफा ४० मा भएको ब्यवस्थाको कारण उसको वित्तीय विवरण यस्तै अत्यारिलो आउन थालेको छ ।

सो दफामा राष्ट्र बैंकको खुद आय ब्ययको गणना सम्बन्धी ब्यवस्था छ । राष्ट्र बैंकले आय ब्यय विवरण तयार पार्दा नेपाल लेखामान (एनएफआरएस) अनुसार तयार पार्नुपर्ने दफा ४० को उपदफा २ ले भनेको छ ।

दफा ४० कै उपदफा ३ ले भने नेपाल लेखामानमा समावेश नभएका क्षेत्रहरुको हकमा अन्तर्राष्ट्रिय लेखा मापदण्ड (आइएफआरएस) लाई आधारको रुपमा लिनुपर्ने भनेको छ ।

यसो गर्दा के फरक पर्यो ?

यसो गर्दा अपत्यारिलो वित्तीय विवरण आउन थाल्यो । महालेखा परीक्षकको कार्यालयबाट खटिइ आउने लेखापरीक्षकले राष्ट्र बैंकलाई नाफामुलक एउटा कम्पनीको रुमपा मात्रै हेर्न थाले । र, नाफामुलक कम्पनीहरुमा लागू भएको एनएफआरएस वा आइएफआरएस अनुसार लेखापरीक्षण गर्न थाले ।

गत बर्षको लेखापरीक्षणको लागि महालेखाको तर्फबाट प्रविणध्वज जोशीले राष्ट्र बैंकको लेखापरीक्षण गरेका छन् । जोशी राष्ट्र बैंकमा रहेको अमेरिकी डलर तथा सुनको मुल्य र विनिमय दरमा आएको फरकलाई नाफा वा नोक्सानीमा उल्लेख गरेर वित्तीय विवरण तयार पारिरहेका छन् ।

आर्थिक बर्ष २०७२/७३ को वित्तीय विवरण तयार पार्दा सो आर्थिक बर्षको असार मसान्तमा रहेको अमेरिकी डलरको विनिमय दर प्रतिडलर ११० रुपैयाँलाई आधार बनाइयो । र, आर्थिक बर्ष २०७३/७४ को लेखापरीक्षणमा सो आर्थिक बर्षको असार मसान्तमा रहेको विनिमय दर प्रतिडलर १०२ रुपैयाँलाई आधार बनाइयो ।

ती दुबै आर्थिक बर्षमा अमेरिकी डलरको परिमाणमा खास परिवर्तन भएको थिएन । तर, अघिल्लो आर्थिक बर्षमा प्रतिडलर ११० रुपैयाँ रहेको विनिमय दर त्यसको अर्काे बर्ष प्रतिडलर १०२ रुपैयाँमा गणना भयो । यसो गर्दा प्रतिडलर एक बर्षमा ८ रुपैयाँ नोक्सानी भएको हिसाब आयो ।

आर्थिक बर्ष २०७२/७३ को विनिमय दर अनुसार आर्थिक बर्ष २०७३/७४ को लेखापरीक्षण गर्दा राष्ट्र बैंकलाई विदेशी विनिमय दरबाट नै २३ अर्ब ७५ करोड रुपैयाँ नोक्सानी भएको देखाइयो । सो आर्थिक बर्ष अमेरिकी डलर नै कम वा बढी भएको भन्दा पनि विनियम दर अनुसार गणना गर्दा देखिएको कागजी नाफा वा नोक्सान मात्रै थियो । हो, २०७४ को असार मसान्तमा राष्ट्र बैंकले आफूसँग भएको सबै अमेरिकी डलर बेचेको भए उसलाई अघिल्लो आर्थिक बर्षको विनिमयदरको तुलनामा २३ अर्ब ७५ करोड रुपैयाँ घाटा भने पर्ने थियो ।

कस्तो छ अन्तराष्ट्रिय प्रचलन ?

बेलायतको केन्द्रीय बैंक (बैंक अफ इंल्याण्ड) ले आइएफआरएस अनुसार आफ्नो लेखापरीक्षण गराउदैन । छिमेकी देश भारतको केन्द्रीय बैंक (रिजर्भ बैंक अफ इन्डिया) ले पनि आइएफआरएस अनुसार आफ्नो लेखापरीक्षण गराउँदैन ।

केन्द्रीय बैंकले आइएफआरएस अनुसार लेखापरीक्षण गराउनु पर्दैन भन्ने कुरामा अन्तराष्ट्रिय मुद्राकोष (आइएमएफ) पनि सहमत भएको बताइन्छ । तर, राष्ट्र बैंकका अधिकारीहरुलाई समेत सुइको नदिइ ऐनमा गरिएको यस्तो ब्यवस्थाले राष्ट्र बैंककै वित्तीय विवरण अपत्यारिलो हुन थालेको छ ।

लेखाविज्ञहरुका अनुसार कुनै पनि देशको केन्द्रीय बैंकले आफूसँग भएको अमेरिकी डलरको विनिमय दरबाट आफ्नो विदेशी मुद्राको संचितिमा आउने फेरबदललाई सटही समिकरण कोष बनाएर राख्ने गरेका छन् । यस्तै सुनचादीको अन्तराष्ट्रिय बजारमा आउने परिवर्तन र अमेरिकी डलरको विनिमय दरमा आउने परिवर्तनको कारण हुने फेरबदललाई सुनचादी पुनरमूल्यांकन कोष बनाएर राख्ने गरेका छन् ।

नेपाल राष्ट्र बैंक ऐनले एनएफआरएस वा आइएफआरएर मात्रै लेखापरीक्षण गराउन बाध्य पारेकोले राष्ट्र बैंक यसो गर्न सक्ने अबस्थामा छैन ।

चासो देखाएनन् महालेखा परीक्षकले

स्रोतका अनुसार वित्तीय विरणमा यस्तो समस्या देखिएपछि राष्ट्र बैंक ब्यवस्थापनले महालेखापरीक्षक टंकमणी शर्मालाई पनि जानकारी गराएको थियो । सुरुमा महालेखा परीक्षक शर्मा पनि राष्ट्र बैंक ब्यवस्थापनको तर्कसँग सहमत थिए । तर, महालेखाको तर्फबाट लेखापरीक्षण गर्न गएको जोशीको टीमले एनएफआरएस वा आइएफआरएस अनुसार मात्रै लेखापरीक्षण गर्नुपर्छ भनेपछि महालेखा परीक्षक शर्माले पनि खासै चासो नदेखाएको स्रोतको दाबी छ ।

सच्याउने राष्ट्र बैंकको प्रयास विफल

स्रोतका अनुसार राष्ट्र बैंक ब्यवस्थापनले यस्तो समस्या समाधान गर्न सकिने उपाय निकालेको थियो । विदेशी विनिमय दरमा आएको परिवर्तनले विदेशी मुद्राको मौज्दातमा देखिने परिवर्तन तथा सुनचादीको अन्तराष्ट्रिय बजार मूल्यमा आएको परिवर्तन र विनिमय दरको परिवर्तनले सुनचादीको मौज्दातमा हुने घटबढलाई राष्ट्र बैंकको आय विवरण (इनकम स्टेटमेन्ट) मा नदेखाउने विकल्प राष्ट्र बैंक ब्यवस्थापनले पेश गरेको थियो ।

यस्तो परिवर्तनलाई ‘अदर कम्प्रिहेन्सिभ इनकम स्टेटमेन्ट’ मार्फत देखाउने र सो कुरालाई ‘डस्क्लोजर’ मार्फत स्पष्ट उल्लेख गर्ने भनिएको थियो । यसो गर्दा ‘साप मर्ने तर लठ्ठी नभाचिने’ सोच राष्ट्र बैंक ब्यवस्थापनको थियो । तर, ब्यवस्थापनको यो विकल्पप्रति महालेखा परीक्षक उदासिन रहेको र महालेखाको तर्फबाट राष्ट्र बैंकमा लेखापरीक्षण गर्न गएको जोशी नेतृत्वको २ सदस्यीय टोलीले हुन्न भनेर जिद्दी नै गरेका कारण राष्ट्र बैंकको वित्तीय विवरण यो बर्ष पनि अविश्वसनीय र अपत्यारिलो नै हुने बताइएको छ ।

प्रतिक्रिया