नेपाल सरकार, नेपाल राष्ट्र बैंक तथा नेपाल औद्योगिक विकास कर्पोरेशन (हाल एनआईडिसी विकास बैंक) को स्वामित्वमा संचालित नेपाल स्टक एक्सचेन्जमा २०५० सालमा ६२ वटा सूचिकृत कम्पनी २५ सदस्य दलाल र ६ बजार निर्मातालाई अनुमति पत्र दिई कारोबार थालनी गरिएको हो । वि.सं. २०५० सालमा अपनाईएको खुल्ला बोलकबोल प्रथालाई वि.सं. २०६४ सालमा कम्प्युटरकृत पद्धतिले प्रतिस्थापन गरी सोही पद्धति मार्फत कारोबार थालनी गरियो भने वि.सं. २०७२ देखि अभौतिकृत धितोपत्रको कारोबार थालनी गरी बजार विस्तारिकरणको कार्य वर्तमान स्थितिसम्म आइपुगेको छ ।

आजको विश्वमा आएको प्रविधिमा परिवर्तन र विकासले विश्वलाई नै साघुरो वनाइ दिएको छ भने यसलाई एउटा बजारको रुपमा विकास गरी दिएको छ ।

यो दुईटा भन्ने जादुको अंक कहाँबाट आयो ? दुईटाको सट्टा चार, ९९ वा अरु कुनै अंक किन भएन ? यस विषयमा छलफल हुनु आवश्यक छ । किनभने यो एउटाबाट दुइटा बनाउने प्रक्रियामा झण्डै १५ अर्ब रुपैयाँ भन्दा बढीको सरकारी सम्पत्ति (नेप्से) जोखिममा पर्ने निश्चित छ ।

अतः नेपालले पनि प्रविधिमा आएको परिवर्तनलाई प्रयोग गर्नु पर्दछ । यसै सन्दर्भमा नेप्सेले वि.सं. २०६४ सालदेखि कम्प्युटरकृत कारोबार पद्धतिको थालनी गरेको छ भने आ.व. २०७३/७४ मा मुलुकको विभिन्न भागमा रहेको महत्वपूर्ण क्षेत्रवाट कारोबार गर्न सक्षम वनाउन रिमोट वर्क स्टेसन (आरडब्लुएस) को विस्तार गरेको छ । यस अवस्थामा संभाव्य लगानीकर्ताहरुले राष्ट्रको विभिन्न भागवाट कारोबार गर्न सक्ने र भविष्यमा यसलाई अझ विस्तार गर्न सकिने छ ।

कानूनी प्रावधान

धितोपत्र सम्बन्धी ऐन, २०६३ र सो अन्र्तगतका नियमहरु अध्ययन गर्दा मौजुदा कानूनी प्रावधानले नेपाल धितोपत्र बोर्डलाई पर्याप्त अख्तियारी दिएको र बोर्डले आफ्नो अख्तियारीको प्रयोग गरी यसको विकास विस्तार तथा कार्य प्रभावकारीता बृद्धि गर्न सक्ने पर्याप्त आधार छन् ।

आजको कारोबार पद्धति भन्नु इन्टरनेट बेस्ड ट्रान्जेक्सन हो । र, नेप्सेले यस पद्धतिको अंगिकर गर्न सार्वजनिक खरिद ऐन तथा नियमको अधिनमा रही प्रकृया अगाडि बढाएको छ । अतः प्रविधिमा आधारित स्टक एक्सचेन्ज आज विश्व मानचित्रमा एकिकृत भैरहेको छ ।

दुईटा स्टक एक्सचेन्ज

पुँजी बजार, सेयर बजार र नेप्से भनेको एउटै हो भन्ने आम बुझाई छ । पुँजी बजारको सानो हिस्साको रुपमा रहेको नेप्से एउटा स्टक एक्सचेन्ज मात्रै हो । अब यस्तो स्टक एक्सचेन्ज दुईटा चाहियो भन्ने विषयले पछिल्लो समय मिडियामा स्थान पाएको हो । यो दुईटा भन्ने जादुको अंक कहाँबाट आयो ? दुईटाको सट्टा चार, ९९ वा अरु कुनै अंक किन भएन ? यस विषयमा छलफल हुनु आवश्यक छ । किनभने यो एउटाबाट दुइटा बनाउने प्रक्रियामा झण्डै १५ अर्ब रुपैयाँ भन्दा बढीको सरकारी सम्पत्ति (नेप्से) जोखिममा पर्ने निश्चित छ ।

सूचना तथा तथ्यहरुलाई बंग्याएर आफ्नो स्वार्थ सिद्ध गर्न खोज्ने मानवीय स्वभाव हो । केही स्वार्थी समूहले नेपाल स्टक एक्सचेन्ज (नेप्से) का बारेमा पनि यस्तै किसिमको अफवाह फैलाउने प्रयास गरेको छ । खासगरी व्यावसायिक खेलभूमिमा दुईभन्दा बढी खेलाडी भए प्रतिस्पर्धा हुन्छ र सेवाग्राही लाभान्वित हुन्छन भन्ने सपाट ज्ञानले अभिशप्त हाम्रो समाजलाई भ्रममा पारेर सरकारी सम्पत्तिको नाश गर्ने प्रयास भएको देखिन्छ ।

नेप्से अन्तर्राष्ट्रिय स्तरको भएन ?

धितोपत्रको दोस्रो बजार सञ्चालन गर्ने अन्तर्राष्ट्रिय मापदण्ड धितोपत्र बजार नियमक निकायहरुको अन्तर्राष्ट्रिय संस्था आइएसकोले निर्धारण गरेको छ । यसैगरी वल्र्ड फेडेरेसन अफ एक्सचेन्जेजले पनि आदर्शतम संगठित दोस्रो बजारको परिकल्पना गर्दै त्यसलाई पछ्याउन आफ्ना सदस्यहरुलाई प्रेरित गर्दै आएको छ । नेप्से फेडेरेसनको सदस्य हो । र, आइएसकोको विभिन्न मञ्चहरुमा सहभागी हुँदै आएको छ । यी दुवै संस्थाहरुले निर्धारण गरेका आधारभुत विषयहरुमा र नेप्सेको सञ्चालनमा ठूलो विचलन छैन ।

बजार सञ्चालन गर्दा पारदर्शी हुनुपर्छ । जोखिम न्युनीकरण गर्नुपर्छ । बजार सहभागीको अधिकार रक्षा हुनुपर्छ भन्ने आइएसकोको मूल मान्यता हो भने फेडेरेसनले एक्सचेन्जहरुको कर्पोरेटाइजेसन र स्वतन्त्र कमिसन निर्धारणको पक्षमा वकालत गर्दै आएको छ । यस्ता मापदण्डहरु पूर्ति गर्ने स्टक एक्सचेन्जहरु संसारमा निकै कम छन । जसले मापदण्ड पुरा गरेका छैनन्, उनीहरु त्यस्तो आदर्शतम लक्ष्य प्राप्तिका लागि प्रयासरत छन् । तीमध्ये नेप्से एक हो ।

सेयर कारोबार र भिडियो गेम

केही लगानीकर्ताहरुले अन्तर्राष्ट्रियस्तरको सेयर कारोबार भनेको मोबाइल फोनमा भिडियो गेम खेले जस्तै हो भन्ने बुझेका छन् । त्यसैगरी बुझाइएको छ । सेयर कारोबार भनेको सम्पत्तिको हस्तान्तरण हो । यसका पछाडी ज्यादै गम्भीर एवं अत्यन्तै संवेदनशील भौतिक, कानूनी, प्राविधिक तथा संस्थागत संरचना आवश्यक हुन्छ भन्ने कुरालाई ओझेलमा पारिएको छ । सर्वसाधारणलाई यो कुरा बुझ्न आवश्यक पनि छैन । हामी नेपालीले लोकतन्त्रको उच्चतम अभ्यास गरिरहेका छौं । जस्तासुकै माग राख्न हामी स्वतन्त्र छौं । तर संस्थापन पक्षले भने विषयको गाम्भिर्यतालाई बुझ्नै पर्छ । ‘अन्तर्राष्ट्रिय स्तरको’ भनेर मोबाइलमा भिडियो गेम खेलेजत्तिकै सजिलो बनाउन खोजिएको हो वा नेप्सेले त्यत्तिकै सहजता उपलब्ध गराउनुपर्छ भन्न खोजिएको हो भने त्यो असम्भव कुरा हो ।

नेप्सेको निजीकरण

सरकारी संस्था भएकोले नेप्सेले नियमक निकायलाई टेरेन भन्ने विषय पनि पुँजी बजारमा चासो राख्नेहरुका लागि नौलो होइन । सरकारी स्वामित्वको भएकैले नेप्से पुँजी बजारको विकासमा बाधक भएको हो भने यसको निजीकरण गर्नुपर्छ ।

नेप्सेको निजीकरणको चर्चा पनि बेलाबेलामा हुने गरेको छ । यस सम्बन्धी धेरै प्रस्तावहरु अर्थ मन्त्रालयमा पठाइएको छ । हालसालै सार्वजनिक भएको वित्तीय क्षेत्र विकास रणनीतिमा पनि नेपाल स्टक एक्सचेन्जको निजीकरण गर्ने विषय उल्लेख छ । नेप्सेको निजीकरण गर्ने निकाय कुनकुन हुन र समयसीमा के हो भन्ने पनि तोकिएको छ । उक्त रणनीति अनुरुप नेप्सेको निजीकरण प्रक्रिया कहाँ पुग्यो भन्ने सार्वजनिक जानकारीमा भने आएको छैन ।

त्यसैले भारतमा स्टक एक्सचेन्ज एकबाट बढेर दुई होइन, २६ बाट घटेर ४ भएको भन्नुपर्छ ।

निजी क्षेत्र तयार नभएको अवस्थामा मुलुकलाई पुँजी बजार आवश्यक छ भनी सरकारले सेक्युरिटी खरिद बिक्री केन्द्र स्थापना गरेको हो । केन्द्रले नियमक, बजार सञ्चालक, मध्यस्थकर्तालगायत पुँजी बजार सम्बद्ध सबै खाले भूमिका निर्वाह गथ्र्यो । पुँजी बजारमा विशिष्टीकृत संस्थाहरु चाहिन्छन् भनेर केन्द्रले निभाउँदै आएको जिम्मेवारी अलगअलग संस्थालाई प्रदान गरियो । त्यसैबाट अहिले नेप्से, धितोपत्र बोर्डसहित पुँजी बजारका अन्य सहभागीहरु आएका हुन् ।

अहिले निजी क्षेत्र सक्षम भइसकेको छ । सरकारले स्टक एक्सचेन्जलगायत थुप्रै संस्थानहरु निजी क्षेत्रलाई हस्तान्तरण गरे हुने अवस्था बनेको छ । जुन उद्देश्यका साथ सरकारले सार्वजनिक संस्थाहरु स्थापना गरेको थियो, ती उद्देश्यहरु अहिले असान्दर्भिक भइसकेको छन् ।

छिमेकीको उदाहरण

भारतमा दुई वटा र चीनमा चार वटा स्टक एक्सचेन्जहरु छन् । नेपालमा किन एउटा मात्रै भन्ने प्रश्न गर्ने गरिन्छ । यो पुँजी बजारको इतिहास र वर्तमान थाहा नभएका अज्ञानीहरुले गर्ने प्रश्न हो । भारतमा अंग्रेजहरुको शासन हुने बेलादेखि नै मुख्य व्यापारीक केन्द्रहरुमा स्टक एक्सचेन्जहरु सञ्चालनमा थिए । बम्बई स्टक एक्सचेन्ज एसियाकै पुरानोमध्ये एक हो । सन् १९८० को दशकसम्म भारतमा २६ स्टक एक्सचेन्जहरुमा धितोपत्रको कारोबार हुन्थ्यो । अहिले राष्ट्रियस्तरका तीन र दिल्ली स्टक एक्सचेन्ज मात्रै सक्रिय छन् । त्यसैले भारतमा स्टक एक्सचेन्ज एकबाट बढेर दुई होइन, २६ बाट घटेर ४ भएको भन्नुपर्छ ।

एनएसई आएर भारतमा पुँजी बजारको विकास भएको पनि होइन । स्टक एक्सचेन्जहरु मुलतः ब्रोकर एसोसिएसनका रुपमा स्थापित भएका हुन । एक्सचेन्ज ब्रोकरको क्लब जस्तो थियो । संसारमा कतिपय स्टक एक्सचेन्जहरु पुरानै स्वरुपमा सञ्चालित छन् । पुरानो स्वरुपमा संचालन गर्दा स्वार्थ बाझिने स्थिति हुन्छ । त्यसैले बजार सहभागीको अधिकार सुनिश्चित गर्न स्टक एक्सचेन्जहरुको कर्पोरेटाइजेसन गरिनुपर्छ भन्ने मान्यता विकसित भएको हो । आइएसको र वल्र्ड फेडेरेसन अफ एक्सचेन्जेजले पनि स्टक एक्सचेन्जहरुको कर्पोरेटाइजेसन पक्षमा वकालत गर्छन् ।

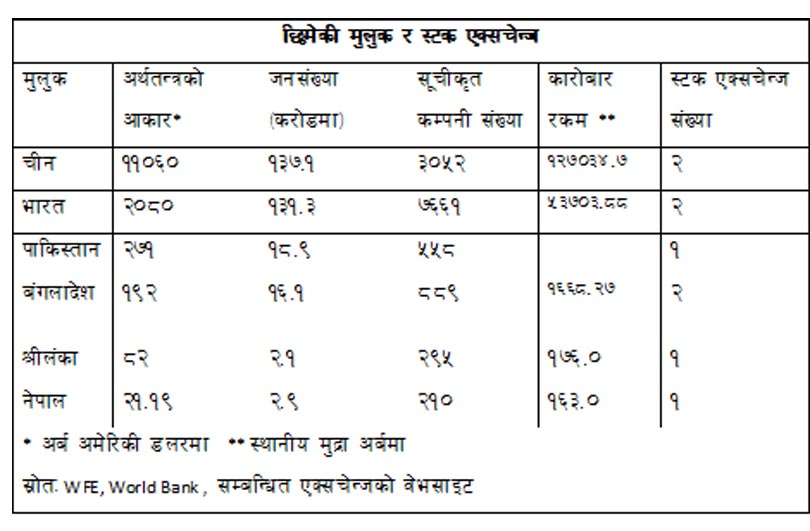

झण्डै ११ हजार ६० अर्ब अमेरिकी डलर बराबरको कुल गार्हस्थ्य उत्पादन र एक अर्ब ३७ करोड जनसंख्या रहेको उत्तरी छिमेकी मुलुकमा स्टक एक्सचेन्जको संख्या २ मात्रै छ । दुई हजार ८० अर्ब कुल गार्हस्थ्य उत्पादन र एक अर्ब ३७ करोड जनसंख्या रहेको भारतमा पनि स्टक एक्सचेन्ज दुई मात्रै छ । नेपालको भन्दा १२ गुणा ठूलो अर्थतन्त्र र ६ गुणा बढी जनसंख्या भएको पाकिस्तानमा तीन वटा स्टक एक्सचेन्जलाई एकीकरण गरी एउटा बनाइएको छ ।

भारतको पुँजी बजार नियमक निकाय सेबीले पनि बिएसईलाई नयाँ स्वरुपमा लयाउने प्रयास गरेको हो । उक्त प्रयास असफल भएपछि सरकारको लगानीमा नेसनल स्टक एक्सचेन्ज आएको हो । भारतीय पुँजी बजारमा निजी क्षेत्रले नमान्दा सरकारी अघि सर्नुु परेको हो । नेपालमा यसको ठिक बिपरीत अवस्था छ । यहाँको स्टक एक्सचेन्ज सरकारी हो । भारतीय पुँजी बजारमा आएको सुधार स्टक एक्सचेन्जको संख्या बढेर होइन, स्वामित्व, संस्थागत शासन र सञ्चालन पद्धतिमा परिवर्तन ल्याएर भएको हो ।

चीनको सन्दर्भ झनै बेग्लै छ । चिनियाँ क्रान्ति अघि र पछिको अर्थ राजनीतिक अवस्थाले यहाँको पुँजी बजारमा ठूलो परिवर्तन ल्याएको छ । कम्युनिस्ट शासन अघि चीनमा पनि पुरानो स्वरुपको स्टक एक्सचेन्ज थियो । कम्युनिस्ट सत्ताले त्यो बन्द गरायो । देङको उदयपछि स्टक एक्सचेन्जले पुनर्जीवन पायो । सन् १९९० मा एकै वर्ष दुई स्टक पुनः सञ्चालनमा आए । स्टक एक्सचेन्जबीना बजार अर्थतन्त्र सम्भव छैन भन्ने अनुभुति भएबाट चीनमा स्टक एक्सचेन्ज अस्तित्वमा आएका हुन् । तापनि यिनीहरुको स्वामित्व र सञ्चालनको स्वरुप आइएसको र वल्र्ड फेडेरेसन अफ एक्सचेन्जेजको परिकल्पना अनुरुप छैनन् ।

अर्थतन्त्रको आवश्यकता

अर्को स्टक एक्सचेन्ज चाहियो भन्नेहरुले यसलाई अर्थतन्त्रको आवश्यकताको रुपमा प्रस्तुत गर्न खोजेका छन् । वास्तवमा समग्र मुलुकको अर्थतन्त्रको आकार, पुँजी बजारमा माग र आपूर्तिको अवस्थालाई हेर्ने हो भने एउटै स्टक एक्सचेन्ज पनि बढी हो कि भन्नुपर्ने अवस्था छ । तलको तालिका छिमेकी मुलुकहरुसँगको तुलनात्मक स्थिति प्रस्तुत गरिएको छ । झण्डै ११ हजार ६० अर्ब अमेरिकी डलर बराबरको कुल गार्हस्थ्य उत्पादन र एक अर्ब ३७ करोड जनसंख्या रहेको उत्तरी छिमेकी मुलुकमा स्टक एक्सचेन्जको संख्या २ मात्रै छ । दुई हजार ८० अर्ब कुल गार्हस्थ्य उत्पादन र एक अर्ब ३७ करोड जनसंख्या रहेको भारतमा पनि स्टक एक्सचेन्ज दुई मात्रै छ । नेपालको भन्दा १२ गुणा ठूलो अर्थतन्त्र र ६ गुणा बढी जनसंख्या भएको पाकिस्तानमा तीन वटा स्टक एक्सचेन्जलाई एकीकरण गरी एउटा बनाइएको छ ।

पुँजी बजारलाई आधार मानेर विश्लेषण गर्ने हो भने आपूर्ति तथा माग पक्ष दुवै कमजोर छन् । माग पक्षतर्फ न्यून आय, न्यून बचत, चेतनाकोस्तर लगायतका कारण जनसंख्याको सानो भाग मात्र पुँजी बजारमा सहभागी छ भने आपूर्ति तर्फ पुँजी संकलन गर्ने स्रोतको थोरैले मात्र धितोपत्र बजारको उपयोग गरिरहेका छन् । नियमले वाध्यकारी बनाएको बाहेकको अवस्थामा स्वेच्छिक रुपमा पुँजी बजारमा प्रवेश गर्ने पब्लिक कम्पनीको संख्या नगण्य छ । हाल नेप्सेमा सूचीकृत भएका २१० कम्पनीमध्ये ८० प्रतिशतभन्दा बढी बैंक तथा बीमा कम्पनीहरु हुन्, जसलाई प्रचलित ऐनले पब्लिक हुनैपर्ने र सर्वसाधारणमा सेयर जारी गर्नै पर्ने व्यवस्था गरेको छ ।

नेपाल राष्ट्र बैंकले मर्जर तथा एक्विजिसनमा जोड दिएकोले भविष्यमा बैंक तथा वित्तीय संस्थाहरुको संख्या पनि उल्लेख्य रुपमा घट्ने अवस्थालाई विचारणीय पक्षका रुपमा लिइनु पर्छ । निकट भविष्यमा वास्तविक क्षेत्र (रियल सेक्टर) का कम्पनीहरु पुँजी बजारमा आउने संकेतहरु पनि पाइएका छैनन् ।

माथिको तालिकामा विभिन्न मूलूकमा सूचीकृत कम्पनीहरुको संख्याको तुलनात्मक विवरण प्रस्तुत गरिएको छ । यो विवरणले हाम्रा लागि थप स्टक एक्सचेन्ज आवश्यक हो कि होइन, आफै बोल्छ । विगतका तुलनामा हामीकहाँ कारोबार रकम बढेको भए पनि समकक्षीहरुसँग तुलना गर्दा यो अत्यन्तै न्यून देखिन्छ भने कारोबार रकम एकनाससँग नबढ्ने तलमाथि भइरहने हाम्रो आफ्नै अनुभवले देखाएको छ ।

स्टक एक्सचेन्जहरुको एकीकरण लहर

स्टक एक्सचेन्जहरुको एकीकरण अर्को विश्वव्यापी लहर हो । सकेसम्म स्टक एक्सचेन्ज नैं एक बनाउने नभए विभिन्न रणनीतिक योजना अनुरुप साझा मञ्चको उपयोग गर्ने । युरोपमा जर्मनीको डच बुर्सालाई केन्द्र मानेर ४–५ वटा स्टक एक्सचेन्जहरुको एकीकरण भएको छ । यसैगरी लन्डन स्टक एक्सचेन्जलाई केन्द्र बनाएर अर्को ४–५ वटा स्टक एक्सचेन्हरुको समूह बनेको छ । लाहोर, इस्लामाबाद र कराँचीमा रहेका पाकिस्तानका ३ स्टक एक्सचेन्जहरु एक भएर पाकिस्तान स्टक बनेको एक वर्ष पुरा भएको छ । जापानको टोकियो र ओसाका स्टक एक्सचेन्ज एक भएका छन् । न्युजील्यान्ड र अस्ट्रेलिया एक्सचेन्ज साझा कारोबार प्रणालीको उपयोग गर्छन् । यस्तै खालको सम्झौता मलेसिया, सिंगापुर र थाइल्यान्ड स्टक एक्सचेन्जले गर्दै आएका छन् । केही अफ्रिकी मुलुक, दक्षिण अमेरिका र उत्तर अमेरिकामा पनि साझा कारोबार प्रणालीको उपयोग भइरहेको छ ।

नेप्से र सेबोनको सम्बन्ध

नेप्से र नेपाल धितोपत्र बोर्ड (सेवोन) दुवै कानून सिर्जित संस्था हुन । यी दुईबीचको सम्बन्ध कानूनी सम्बन्ध हो । धितोपत्र सम्बन्धी ऐन, २०६३ ले सेबोनलाई नियमक निकाय र नेप्सेलाई बजार सञ्चालकको हैसियत प्रदान गरेको छ । उक्त ऐन त्यस अन्तर्गत बनेका नियम विनियम अनुरुप सेबोनबाट प्राप्त निर्देशनको पालना नेप्सेले गर्नैपर्छ । अन्यथा नेप्से दण्डभागी हुनैपर्छ । यस अवस्थामा नेप्सेले सेबोनलाई टेरेन भन्ने चर्चाहरु निराधार आरोप हुन । धितोपत्र बोर्डले दिएको निर्देशन नेप्सेले नमानेको भन्ने कुनै उदाहरण छैनन । व्यक्ति विशेषको आग्रह, पूर्वाग्रह तथा अनौपचारिक निर्देशनलाई अवज्ञा गरिएको विषयलाई औपचारिक र संस्थागत मान्न सकिदैन ।

स्टक एक्सचेन्ज विशिष्ट व्यवसाय

स्टक एक्सचेन्ज सञ्चालन बैंक, बीमा जस्तै वित्तीय कारोबार गर्ने वा वस्तु वा सेवा प्रदान गर्ने सामान्य व्यवसाय होइन । बैकिङ र बीमा क्षेत्रमा जस्तै बढीभन्दा बढी कम्पनी आए प्रतिस्पर्धा बढ्छ भन्ने मान्यतामा स्टक एक्सचेन्ज सञ्चालन भएका हुदैनन् । यदि यस्तो हुँदो हो भने संसारभर हजारौं स्टक एक्सचेन्जहरु हुने थिए । स्टक एक्सचेन्ज पुँजी परिचालन गर्ने, जोखिम न्युनीकरण गर्ने, धितोपत्रहरुको मूल्य स्थापित गर्ने विशिष्ट संयन्त्र हो । पारदर्शी तथा संस्थागत सुशासन प्रवद्र्धन गर्ने सन्दर्भमा स्टक एक्सचेन्जहरुले केन्द्रीय भूमिका खेलेको हुन्छ । बजार सञ्चालक मात्र नभएर फ्रन्ट लाइन रेगुलेटर पनि हो । यसैले यस्तो संवेदनशील निकायको सञ्चालन जोसुकैले गर्न हुदैन, सक्दैन भन्ने विश्वव्यापी मान्यता छ ।

प्रतिस्पर्धाका लागि समान धरातल

निजी क्षेत्रबाट अर्को स्टक एक्सचेन्ज ल्याएर प्रतिस्पर्धा गराउने सोच हो भने प्रतिस्पर्धाका लागि समान धरातल उपलब्ध हुनुपर्छ । नेप्से सरकारी स्वामित्वमै रहँदा निजी क्षेत्रको कम्पनीसँग समान प्रतिस्पर्धा हुन सक्दैन । साँचो अर्थमा प्रतिस्पर्धा गराउन पहिलो चरणमा नेप्सेको निजीकरण गरिनुपर्छ । यसो हुन सकेको अवस्थामा मात्रै सरकारले नेप्सेमा गरेको लगानीको उचित मूल्य प्राप्त गर्नेछ । यस बिपरीत पहिले निजी क्षेत्रबाट स्टक एक्सचेन्ज ल्याएर नेप्सेमा सरकारी लगानी विनिवेश गर्ने प्रयास गरियो भने त्यो व्यर्थको अभ्यास हुनेछ । ब्लुचिप्स हुन सक्ने नेप्सेको सेयर वर्थलेस हुनेछ ।

नेप्सेको विस्तार

सेयर बजारको कारोबार काठमाडौं उपत्यकामात्र सीमित भयो भन्ने आरोप नेप्सेलाई लाग्दै आएको छ । नेप्सेले पूर्व बिर्तामोडदेखि पश्चिम धनगढीसम्म ब्रोकरको कार्यालय पु¥याएको छ । बाग्लुङ र बेशीसहरजस्ता पहाडी बजारमा ब्रोकर पुगेर सेयर किनबेच गर्नसकिने सुविधा प्रदान गरेको छ । पोखरा, विराटनगर, नारायणगढजस्ता ठूला सहरबाट कारोबार हुन थालेको पाँच वर्षभन्दा बढी भइसकेको छ । नेप्सेले भित्र्याउन लागेको फूल्ली अटोमेटेड अनलाइन ट्रेडिङ सिस्टम केही महिना भित्रै सञ्चालनमा आउने छ । तत्पश्चात सेयर बजारको पहुँछ प्रत्येक नागरिकको हातहातमा पुग्नेछ ।

नेप्से पुँजी बजारको बाधक हो ?

विषयान्तर गर्ने हेतुले नेपालको समग्र पुँजी बजारको विकासमा नेप्से बाधक रहेको भन्ने विभिन्न मञ्चहरुमा प्रस्तुति हुने गरेको छ । बृहत पुँजी बजारमा नेप्से एउटा अंग मात्र हो । पुँजी बजारका कमीकमजोरीका विषयमा सरोकारवाला सबैले समीक्षा गर्नुपर्छ । वित्तीय क्षेत्र विकास रणनीति पत्रमा यस सम्बन्धी विषयहरु आएका छन् । रणनीति पत्रमा उल्लेख भएका विषय कार्यान्वयन गर्दै जाने हो भने मुलुकको वित्तीय प्रणालीले ठूलो फड्को मार्ने निश्चित छ । त्यसैले वर्तमान सन्दर्भमा उक्त रणनीति पत्र कार्यान्वयनमै सरोकारवालाहरुले जोड दिनुपर्छ ।

प्रतिस्पर्धा

दुई वा सोभन्दा बढी बिक्रेता वा खरिदकर्ता भए प्रतिस्पर्धा सुनिश्चित हुन्छ भन्ने बुझाई छ । वास्तविक रुपमा प्रतिस्पर्धा सुनिश्चित गर्न बिक्रेता वा क्रेताको उपस्थिति असंख्य हुनुपर्छ । बिक्रेता वा खरिदकर्ताले मिलेमतो गरी उत्पादन वा सेवाको मूल्य तथा सेवाको गुणस्तर निर्धारण गर्ने अवस्था विद्यमान हुनु हुदैन ।

प्रतिस्पर्धाको अर्को पक्ष स्वतन्त्र मूल्य निर्धारण हो । उस्तै गुणस्तरको वस्तु वा सेवालाई कम मूल्यमा खरिद बिक्री गर्न सकिने वा समान मूल्यमा उच्च गुणस्तरको सेवा वा वस्तु प्राप्त गर्न सकिने अवस्था प्रतिस्पर्धाले ल्याउँछ । कुनै व्यक्ति, समूह वा निकायबाट मूल्य निर्धारण हुने बजारमा सहभागी संख्या जतिसुकै भए पनि प्रतिस्पर्धाले काम गर्दैन ।

नेपालको पुँजी बजारमा सेवाग्राहीले प्राप्त गर्ने सेवाको गुणस्तर र त्यसको मूल्य निर्धारण नेपाल धितोपत्र बोर्डले गर्छ । स्टक एक्सचेन्जलगायतका सेवाप्रदायक (सिडिएस एन्ड क्लियरिङ लिमिटेड, मर्चेन्ट बैंकर, धितोपत्र दलाल, सेयर रजिस्ट्रार आदि) ले सेवाग्राहीलाई प्रदान गर्ने सेवाको स्तर र मूल्यमा घटबढ गर्न पाउँदैनन् । तोकिएको मूल्य वा गुणस्तर भन्दा फरक सेवा प्रदान गर्नेलाई दण्ड जरीवाना गर्ने विशेष अधिकार धितोपत्र बोर्डलाई छ ।

माथि बुँदागत रुपमा नेपालको आर्थिक अवस्था, पुँजी बजारको आकार, नेप्सेको स्थान, छिमेकी मुलुक तथा विश्वव्यापी रुपमा हुँदै आएका अभ्यासहरुको चर्चा गरिएको छ । यी चर्चाहरुको आलोकमा सम्बद्ध पक्षले उचित निर्णय गर्नुपर्छ । खासगरी बहुमुल्य सार्वजनिक सम्पत्तिका रुपमा रहेको नेप्सेको सम्बद्र्धन तथा संरक्षणमा सरोकारवालाहरुले आआफ्नो स्थानबाट भूमिका खेल्नुपर्छ । उच्च सार्वजनिक ओहोदामा रहेका व्यक्तित्वहरुको भूमिका अझै अहं र संवेदनशील हुने भएकाले यस विषयमा गम्भीर भई सोच्न आवश्यक कदम अगाडि बढाउन यो स्मृति पत्र पेश गरेका छौं ।

नेपालमा नयाँ स्टक एक्सचेन्ज थप गर्न नेपाल धितोपत्र बोर्डले सैद्धान्तिक सहमति दिने निर्णय गरेपछि बोर्डको सो निर्णय विरुद्ध नेपाल स्टक एक्सचेन्ज (नेप्से) का कर्मचारीहरुले सरोकारवाला निकायका प्रमुखहरुलाई बुझाएको ज्ञापनपत्र ।

प्रतिक्रिया