विगत केही महिनायता बैंकिङ प्रणालीमा लगानीयोग्य पुँजी (तरलता)को अभाव देखिएको छ । जसले गर्दा बैंकहरु कर्जा दिन नसक्ने अवस्थामा पुगेका छन् ।

नेपाल राष्ट्र बैंकले तोकेको ९० प्रतिशतको कर्जा निक्षेप अनुपात (सीडी रेसियो) कायम गर्नका लागि बैंकहरुलाई हम्मेहम्मे परेको छ ।

असार मसान्तसम्म सबै वाणिज्य बैंकहरुले सीडी रेसियो ९० प्रतिशतको सीमाभित्रै ल्याइसक्नुपर्ने हुन्छ । अहिले २७ वटामध्ये १५ वटा बैंकको सीडी रेसियो ९० प्रतिशतभन्दा माथि छ । त्यसमा पनि २ वटा वाणिज्य बैंकको सीडी रेसियो ९५ प्रतिशतसम्म पुगेको छ ।

नेपालको बैंकिङ प्रणालीमा तरलता अभाव भएको यो पहिलो पटक भने होइन । सन् २०१० यताको अवस्था विश्लेषण गर्दा सन् २०१५ को भूकम्प र २०२० को कोरोना महामारीको समयमा बाहेक प्रत्येक वर्षमा तरलता अभाव देखिएकै हो ।

आजका दिनमा हामीले अर्थतन्त्रको विश्लेषण गर्दा कोरोना महामारीको समयसँग तुलना गरिरहेका छौं । कोरोना महामारीका कारण सिर्जित लकडाउनले गर्दा बैंकिङ प्रणालीमा कर्जाको माग न्यून भयो । जसकारण तरलता सहज अवस्थामा थियो । त्यसैले हामीले कोरोनाअघिको अवस्थासँग तलना गर्नु श्रेयकर हुन्छ ।

कोरोनाभन्दा अघिको ३ वर्षसम्म लगातार नेपालको आर्थिक वृद्धिदर औसतमा ७ प्रतिशत थियो । जुन निकै राम्रो मानिन्छ ।

तत्कालीन समयमा आर्थिक वृद्धिदर हुँदा कर्जाको माग बढेको थियो । व्यापार वृद्धि गर्नेहरुका लागि उत्साह पनि थियो । मुलुक राजनीतिरुपमा सहज अवस्था भइसकेको थियो । तर, कर्जाको माग यतिधेरै थियो कि तनावका संकेतहरु त्यो समयदेखि नै देखिन थालिसकेको थियो ।

कोरोना शुरु हुनुभन्दा अघि नै ब्याजदर बढ्ने संकेत देखिसकेको थियो ।

कोरोना महामारीपछि गत वर्ष बैंकिङ प्रणालीबाट ९ खर्ब रुपैयाँ कर्जा प्रवाह भएको छ । कोरोनाअघि र कारोनापछिको अवस्थालाई तुलना गर्ने हो भने मुद्रास्फीति ७.८७ प्रतिशतले बढेको छ । आयात ५६.५३ प्रतिशतले बढेको छ । निर्यात पनि बढेको छ । तर, त्यो निकै सानो परिणाममा मात्रै छ ।

यस अवधिमा रेमिट्यान्स पनि घटेको छ । तर, त्यसको मात्रा निकै कम छ । तर, मुख्यरुपमा एक्सचेञ्ज रेट र मूल्यवृद्धि हुँदा तेल खरिदमा ठूलो पैसा बाहिरएको छ । इन्धन आयातमा जाने डलर ३०२ प्रतिशतले बढेको छ ।

नेपालको बैंकिङ प्रणालीमा तरलता समस्या आएको पहिलो पटक होइन । तर, यसपटक देखिएको समस्याका पछाडि केही कारणहरु छन् ।

आजको अवस्था आउनुमा कोरोनाको कारण पनि हो । कोरोनाले अर्थतन्त्रमा पारेको असरलाई कम गर्नका लागि राष्ट्र बैंकले अन्तर्राष्ट्रिय अभ्यास तथा चलनका आधारमा अर्थतन्त्र पुनरुत्थानमा केन्द्रित गर्दै मौद्रिक नीति ल्यायो । सरकारले पनि सोहीअनुसार बजेट ल्यायो । त्यसका लागि कुनै ‘इम्पेरिकल स्टडी’ भने गरिएको थिएन ।

त्यो समयमा सन् १९३० को आर्थिक मन्दी, एशियन क्राइसिस, २००८ को आर्थिक मन्दीजस्ता घटनाक्रमलाई आधार बनाइएको थियो । तत्कालीन समयमा उक्त नीति परीक्षणका लागि ल्याइएको थियो ।

त्यस सन्दर्भमा सरकारले केही पनि नदिएको अवस्थामा राष्ट्र बैंकले मौद्रिक नीतिले बैंकहरुमार्फत् स्टिमुलस प्याकेज दिएको थियो । त्यसको सकारात्मक प्रभावस्वरुप होटलहरु डुब्नबाट बचे । स्कुल तथा कलेजका साथै व्यापारीहरुलाई २ प्रतिशत छुटका साथै थप कर्जा पनि दिँदा सहज भयो । तर, केही साइड इफेक्ट पनि भयो ।

राष्ट्र बैंकले क्रेडिट ग्रोथ यसपटक १९/२० प्रतिशत गर्ने लक्ष्य लिने तर एउटै बैंकले क्रेडिट ग्रोथ ५० प्रतिशतभन्दा बढी पुर्याए । जसले गर्दा कृषिमा अत्यधिक कर्जा गयो । तर कृषिबाट त्यसको आउटपुट आएन । त्यसको असर घरजग्गाको मूल्यवृद्धिमा देखियो ।

राष्ट्र बैंकले त्यही समयमा सीसीडी रेसियोलाई परिवर्तन गरी सीडी रेसियो बनायो । त्यो समयमा सबै वाणिज्य बैंकको कोर क्यापिटल ५४८.७० अर्ब रुपैयाँ थियो । त्यसको ८० प्रतिशतसम्म कर्जा दिने व्यवस्था सीसीडी रेसियोमा थियो । त्यो भनेको ४३८.६७ अर्ब रुपैयाँ प्रणालीबाट बाहिरियो । तर, ८० प्रतिशतको सीसीडी रेसियोलाई सीडी रेसियो बनाउँदा ९० प्रतिशत बनाइयो ।

उक्त व्यवस्थाले निक्षेपमा १० प्रतिशतले बढ्यो भने ४२६ अर्ब रुपैयाँ थप भयो । त्यही समयमा ४८ अर्ब रुपैयाँ बराबरको विदेशी मुद्राको पनि नियमन परिवर्तन भयो । यसले गर्दा ६१ अर्ब रुपैयाँजति ग्याप सिर्जना भएको देखिन्छ । यो भनेको धेरै ठूलो होइन ।

सेयर बजार बुलिस ट्रेन्डमा छँदा दैनिक कारोबार २२ अर्ब रुपैयाँसम्म पुगेको थियो । अनलाइनमार्फत् कारोबार गर्न सहज भएपछि अमेरिका, जापान, कोरियालगायतका मुलुकबाट पनि राम्रो पैसा आइरहेको थियो ।

तर विभिन्न कारणले सेयर बजार ओरालो लाग्न थालेसँगै लगानीकर्तामा निराशा छाउन थाल्यो र सेयर बजारमा आएको पैसा फिर्ता हुन थाल्यो । यसले पनि तरलता अभावको कारक बन्यो ।

तरलताको अवस्था हेर्दा वाणिज्य बैंकको एलसीवाई डिपोजिट ४२ खर्ब ७८ अर्ब रुपैयाँ छ । ३ प्रतिशत सीआरआरका लागि छुट्याउँदा १ खर्ब २८ अर्ब छ्ट्याउनु पर्छ । र, हाल ६ अर्ब ६६ करोड रुपैयाँमात्रै तरलता छ ।

त्यसबाहेक बैंकहरुले लिने एसएलएफ २२५.८ अर्ब रुपैयाँ छ । गत जुलाई १६ सम्म ट्रेजसरी बिलको एसुुएन्स २० अर्ब रुपैयाँ बाँकी छ भने विकास ऋणपत्र ४० अर्ब रुपैयाँ बाँकी छ ।

राजस्ववापतको १ खर्ब २५ अर्ब रुपैयाँ बाँकी छ । यसरी हेर्दा कुल असार मसान्तसम्ममा ४ खर्ब ६५ अर्ब रुपैयाँ बराबरको रकम बैंकिङ प्रणालीबाट बाहिरिन्छ । यसमा आउटस्ट्यान्डिङ पुनरकर्जा ११४.९६ अर्ब रुपैयाँ छ । र, असार मसान्तसम्म जोड्ने कति म्याचुरिटी हुन्छ त्यो हेर्दा ५०० अर्ब रुपैयाँसम्म पुग्नसक्छ ।

सरकारको चालु खर्च ९० प्रतिशत जति खर्च हुने देखिन्छ । त्यसबाहेक पुँजीगतमा ७५ प्रतिशत र वित्तीय हस्तान्तरणमा ६५ प्रतिशत खर्च हुने देखिन्छ । जसलाई आधार बनाएर चालु आवको असार मसान्तसम्ममा २९४.१३ अर्ब रुपैयाँ बैंकिङ प्रणालीमा थपिने देखिन्छ । यसरी हेर्दा बैंकिङ प्रणालीबाट बाहिरिने र भित्रिने रकमबीचको जुन ग्याप देखिन्छ, त्यसले तरलताको समस्या छिट्टै समाधान हुने अवस्था छैन । सरकारले पुँजीगत खर्च २९५ अर्ब रुपैयाँ गर्दा पनि प्रणालीबाट ४६५ अर्ब बाहिरिँदा १ खर्ब ७५ अर्ब रुपैयाँको ग्याप देखिन्छ । त्यसहिसाबले असारपछि पनि तरलताको समाधन हुने देखिँदैन ।

निक्षेप बढ्नका लागि विदेशबाट पैसा आउनु पर्ने हुन्छ । हामीले यसका लागि ४ वटा देशलाई उदाहरणका रुपमा लिन सक्छौं । जापान र स्विजरल्याण्ड तथा अष्ट्रेलिया र न्यूनजिल्याण्ड ।

जापान र स्विजरल्याण्डमा पैसा र स्रोत तथा साधन निकै धेरै छ । उनीहरुले देशभित्र विकास गरिसकेको अवस्थामा उनीहरुसँग भएको पैसा संसारभरका लागि लगानीकर्ता हो । उनीहरु अरु देशमा लगानी गरिरहेका छन् ।

तर, अष्ट्रेलिया र न्यूजिल्याण्डको हकमा ती देश आफैमा सहज अवस्था हुँदाहुँदै पनि देशभित्र विकासको धेरै सम्भावना छ । र, आफ्नो देशको स्रोत र साधनले मात्रै पुग्दैन । त्यसैले अन्य देशबाट आएको लगानी प्रयोग भइरहेको छ ।

छिमेकी मुलुक बंगलादेशमा पनि कैयन अफसोर एकाउण्ट खोल्न पाइन्छ । त्यस्ता खातामा विदेशबाट पैसा ल्याउन र लैजान सहज भएकले बंगलादेशमा लगानी बढेको हो । नेपालका कैयन बैंकहरुले पनि बंगलादेशका बैंकमा लगेर पैसा राखेको पाइन्छ । किनभने त्यहाँ राख्दा राम्रो ब्याज आउँछ ।

कोरोना महामारीपछि परेको आर्थिक समस्यालाई सम्बोधन गर्नका लागि विभिन्न देशहरुले स्टिमुलस प्याकेज ल्याए । अहिलेको समस्या नीतिगत कमजोरीका कारण सिर्जित समस्या हो । हामीले सन् १९३० को आर्थिक मन्दी, एशियन संकट, २००८/९ को आर्थिक मन्दी आउनुमा नीतिगत गल्तीकै कारण आएको देखिन्छ ।

सन् १९३० र सन् २००८ मा आएको आर्थिक मन्दी पनि नीतिमा भएको गल्तीका कारण आएको हो । र, कोरोनाको समयमा आवश्यकभन्दा बढी पैसा छापेकै कारणले सिर्जना भएको हो । फलस्वरुप मूल्यवृद्धि भयो । तर अहिले सबै देशले उक्त कमजोरीका कारण उत्पन्न समस्या समाधानमा केन्द्रित हुँदै करेक्सन गरिरहेका छन् ।

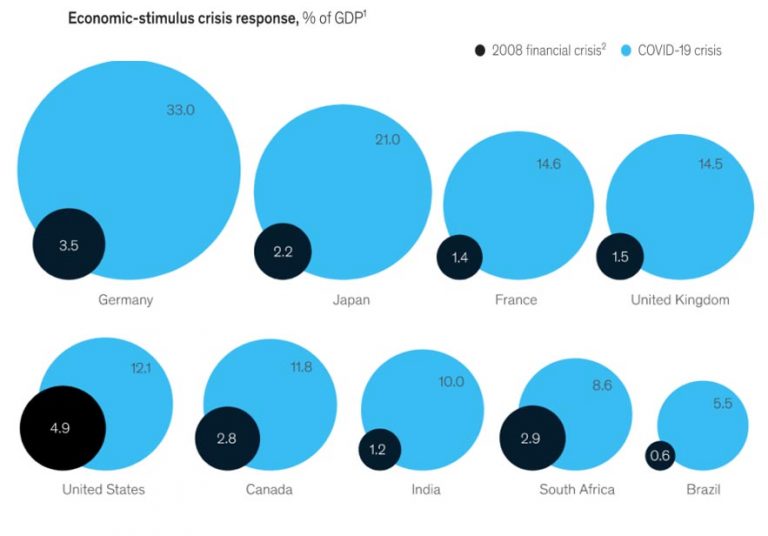

तथ्यांक हेर्दा सन् २००८ को आर्थिक मन्दीको समयमा जर्मनीले जीडीपीको ३.५ प्रतिशतमात्रै स्टिमुलस प्याकेज दिएको थियो भने कोरोना महामारीपछि ३३ प्रतिशत रकम स्टिमुलस प्याकेजमा खर्च गरेको छ । जापानले सन् २००८ मा जीडीपीको २.२ प्रतिशत रकम स्टिमुलस दिएकोमा कोरोनापछि २१ प्रतिशत रकम खर्च गरेको छ ।

कतिपय विश्लेषकहरु आवश्यकताभन्दा बढी रकम दिएको बताइरहेका छन् । कोरोनाका कराण अमेरिकाको अर्थतन्त्रमा २ ट्रिलियन डलरको मात्रै ग्याप दिएको थियो । तर, अमेरिकाले ६ ट्रिलियन डलर दियो ।

रुस–युक्रेन युद्ध

कोरोना महामारीको असरबाट बाहिर आउन लागेको अर्थतन्त्रमा रुस र युक्रेनबीच युद्ध शुरु भयो । त्यससँगै विश्वको कारखाना मानिएको चीनबाट सामानहरु आपूर्ति ठप्पजस्तै भयो । चीनमा संसारका ठुल्ठूला कम्पनीहरुको फ्याक्ट्री सञ्चालनमा छन् । तर, त्यहाँबाट उत्पादन भएको सामान लिनका लागि चीनको सीमा नजिकै समुन्द्रमा जहाजहरु कुरिरहेका छन् । आपूर्ति सहज नहुँदा त्यसको असर विश्वको आपूर्तिमा पर्यो र यसले मूल्यवृद्धि गरायो ।

विश्वव्यापी मूल्यवृद्धि

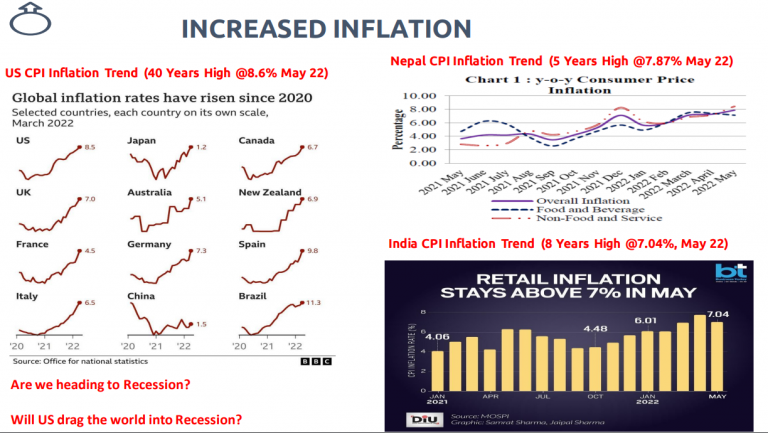

हाल अमेरिकाको मूल्यवृद्धि ४० वर्षयताकै सबैभन्दा बढी ८.६ प्रतिशत छ । ब्राजिलमा ११.३, क्यानडानमा ६.७ प्रतिशत, बेलायतमा ७ प्रतिशत, अष्ट्रेलियामा ५.१ प्रतिशतले मूल्यवृद्धि भएको छ । नेपालमा पनि पछिल्लो ५ वर्षयताकै सबैभन्दा बढी ७.८७ प्रतिशतको मूल्यवृद्धि भएको छ ।

कच्चा तेल र सुनको मूल्य पनि १० वर्षयताकै सबैभन्दा उच्चमूल्यमा पुगेको छ । ब्याजदरको हकमा पनि निकै धेरै बढेको छ । तर, रुसले ब्याजदर घटाएको छ । चीनले पनि ब्याजदर घटाएको छ । तर, त्यसबाहेक सबै देशले ब्याजदर बढाएका छन् ।

पर्यटन आवगमन

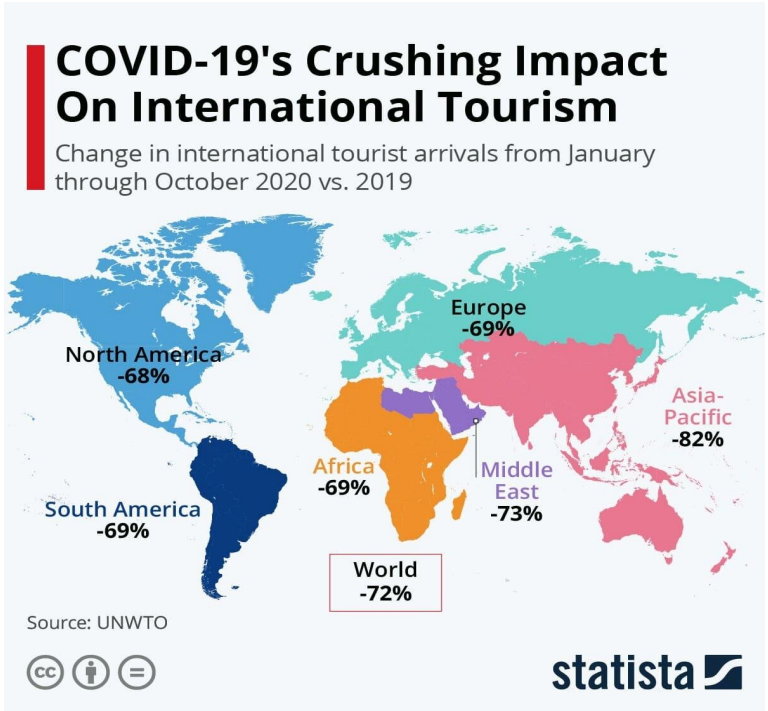

पर्यटन क्षेत्र विदेशी मुद्रा आर्जनको स्रोत पनि हो । विदेशी पर्यटकको संख्या र उनीहरुले खर्च गर्ने रकमका आधारमा विदेशी मुद्राको सञ्चिति बढ्ने हो । तर, कोभिड र त्यसपछिको अवस्था हेर्दा २०२० को अप्रिलको तथ्यांक हेर्दा विश्वको पर्यटन आवगमन ७२ प्रतिशतले घटेको थियो । त्य

समध्ये पनि एशिया प्यासिफिकमा विदेशी पर्यटक आगमन ८२ प्रतिशतले घटेको थियो । युरोपमा ६९ प्रतिशत, मध्यपूर्वका देशमा ७३ प्रतिशत, अफ्रिकामा ६९ प्रतिशत, दक्षिण अमेरिकामा ६९ प्रतिशत र उत्तर अमेरिकामा ६८ प्रतिशतले पर्यटक आवगमन घटेको थियो । नेपालमा पनि त्यसको असर उत्तिकै छ ।

कोरोनाका कारणले चीनबाहेक सबै देशको जीडीपी घटेको थियो । सन् २०२० को अप्रिल–जुनको क्वार्टरको तथ्यांक हेर्दा चीनको जीडीपी ३.२ प्रतिशतले बढेको थियो भने सबैभन्दा बढी भारतको जीडीपी २३.९ प्रतिशतले घटेको थियो ।

साथै, बेलायतको जीडीपी २०.४ प्रतिशत, फ्रान्सको १३.८ प्रतिशत, इटलीको १२.४ प्रतिशत, क्यानडाको १२ प्रतिशत, जर्मनीको १०.१ प्रतिशत, अमेरिकाको ९.५ प्रतिशत र जापननको जीडीपी ७.६ प्रतिशतले घटेको थियो ।

डलरसँग मुद्रा झन् कमजोर बन्यो

कोरोना महामारी, रुस र युक्रेनबीचको सैन्य युद्ध, आपूर्ति श्रृंखलामा देखिएको समस्याका कारण विभिन्न देशको मुद्राको अवस्था निकै कमजोर बनेको छ । डलरको तुलनामा भारतको मुद्रा हालसम्मकै उच्च ७८.०४ पुगेको छ भने नेपालको मुद्रा एक डलर बराबर १२४.८७ रुपैयाँ पुगेको छ । पाकिस्तानी मुद्रा २०४.२७ र बंगलादेशको मुद्रा डलरको तुलनामा ९४.३२ पुगेको छ ।

जब रुसले युक्रेनमाथि सैन्य आक्रमण गर्यो त्यो बेलामा विश्वका कैयन देशहरुले रुसमाथि आर्थिक प्रतिबन्ध लगाउन थाले । २४ फेब्रुअरीमा युक्रेनमाथि आक्रमण गर्दा आर्थिक प्रतिबन्धका कारणले रुसको मुद्रा रुबेल हालसम्मकै कम कमजोर भयो । तर रुसले पेट्रोलियम पदार्थ किन्दा पनि रुबेलमै भुक्तानी गर्नुपर्ने व्यवस्थाले अहिले सबैभन्दा बलियो मुद्रा रुबेल बनेको अवस्था छ ।

रुस र युक्रेनको युद्धका कारण विश्वमा सैन्य क्षमता बढाउन लागेको देखिएको छ । केहीदिन अघि जर्मनीले बजेट पेश गर्दा डिफेन्स बजेट धेरै छुट्याएको देखिन्छ । यसले गर्दा कैयन क्षेत्रमा असर गर्छ । जस्तै दिगो विकास लक्ष्य प्राप्तिका लागि गर्नुपर्ने लगानी, मानव विकासको अनुदान, जलवायू परिवर्तनको असर कम गर्नका लागि बजेट र समाजको विकासका लागि बजेट रकमान्तर हुने खतरा देखिएको छ ।

विदेशी मुद्रा सञ्चिति

विश्वभर भएको मूल्यवृद्धिका कारणले विदेशी मुद्रा सञ्चिति पनि विभिन्न देशमा कम हुँदै गइरहेको छ । श्रीलंकामा ७ दिनका लागि धान्न सक्ने मात्रै विदेशी मुद्रा सञ्चिति छ भने पाकिस्तानमा १.५४ महिनाका लागि, बंगलादेशमा ५ महिनाका लागि, नेपालमा ६.५७ महिना र भारतमा १० महिनाका लागि मात्रै वस्तु तथा सेवा आयात गर्न सक्ने विदेशी मुद्रा सञ्चिति छ ।

आगामी दिनमा यो चुनौती अझै बढ्ने देखिन्छ । रुस र युक्रेनको युद्धको अनिश्चितताका कारणले समस्या अझै लम्बिने देखिन्छ । जसले गर्दा खाद्यान्नमा ठूलो समस्या देखिन सक्छ ।

विश्वभर खपत हुने गहुँको कुल हिस्सामध्ये रुस र युक्रेनको हिस्सा मात्रै ३३ प्रतिशत छ । यता भारतले पनि गहुँ र चिनी निर्यातमा रोक लगाइसकेको छ । भारतले गहुँको निर्यातमा रोक लगाएसँगै यसले नेपालमा पनि थप समस्या पर्न सक्छ ।

कोरोना महामारीको अवधिमा मानिसहरुको स्वास्थ्यमा ठूलो समस्या भयो । तर, कोरोनापछि कोरोनाको असर, रुस र युक्रेनबीचको युद्ध, चीनमा बढिरहेको लकडाउन र आपूर्ति चेनमा देखिएको समस्याले गर्दा दीर्घकालीनरुपमा विश्वको अर्थतन्त्रमा ठूलो असर गरिरहेको छ ।

विश्वको अर्थतन्त्र चीनमा बढी आश्रित हुँदाको परिणाम अहिले देखिएको छ । र, विदेशी कम्पनीहरुले चीनबाट अन्य देशमा उद्योग स्थानान्तरण गर्न सकिरहेका छैनन् । किनभने चीनमा जस्तो सस्तो जनशक्ति पनि छैन र उद्योग स्थानान्तरण गर्दा खर्च अत्यधिक धेरै हुने भयो ।

यस्तो कठीन अवस्थामा के गर्ने ?

सर्वसाधारणले यस्तो अवस्थामा खर्च कटौती गर्ने हो । खर्च बचाउनु नै कमाउनु हो । फजुल खर्च गर्न बन्द गरौं । अत्यावश्यकका लागि मात्रै बजेट खर्च गरौं । अहिले खर्च गर्ने विषयमा संयम हुनु जरुरी छ । रिस्क लिने खालका कुनै पनि लगानी नगरौं ।

पुँजी बैंकमा जम्मा गरौं । गाडी खरिद गर्ने हो भने त्यसलाई केही समय पछाडि योजना सार्न सकिन्छ । अहिले बैंकले निक्षेपमा पनि राम्रो ब्याजदर दिइरहेको छ । खर्च कम गर्दै नगद जोगाउन सक्नु नै राम्रो हो । हामीले खर्च कम गर्ने वित्तिकै विदेशी मुद्रा सञ्चिति पनि जोगाउन सकिन्छ । गाडी खरिद नगर्दा, पेट्रोलियम पदार्थको खपत कम गर्दा यसले विदेशी मुद्रा सञ्चितिमै फाइदा पुग्ने हो ।

त्यसबाहेक अहिले जिम्मेवार व्यक्तिहरुले पनि मिडियामा तथ्यविहीन कुराहरु गरेर अर्थतन्त्रबारे भ्रम छरिरहेका छन् । राजनीतिक लाभका लागि हामी हुँदा ठीक थियो र अहिले खत्तम भयो, श्रीलंकाको बाटोमा जान लाग्यो भनेर प्रचारप्रसार गरेको देखिन्छ ।

तर, हाम्रो र श्रीलंकाको अवस्था निकै फरक छ । श्रीलंकाको जब कन्ट्री रेटिङ डाउनग्रेड भयो तब अन्य देशहरुले पैसा निकाल्न थाले । श्रीलंकाबाट लगानी फिर्ता हुन थाल्यो । त्यसमाथि श्रीलंकाले लिएका कतिपय नीतिले पनि असर पार्यो । पर्यटकहरु आउन सकेनन् र श्रीलंकाले अर्थतन्त्र सुधार गर्नका लागि मौका नै पाएन ।

अर्थतन्त्रका विषयमा तथ्यहिन कुराहरु गर्न भएन । कोरोनाको समयमा आयात न्यून भएकाले नै विदेशी मुद्रा सञ्चिति बढेको हो । तर, त्यसभन्दा अघिका तथ्यांक हेर्दा नेपालको विदेशी मुद्राको सञ्चिति ६ देखि ७ महिनाका लागि मात्रै पुग्ने नै हो । कोरोनाको समयमा आयात कम भएकाले विदेशी मुद्राको सञ्चिति बढेको हो ।

सामान्य अवस्थामा ४ महिनासम्म पुग्ने विदेशी मुद्रा सञ्चितिलाई राम्रो मानिन्छ । तर, हामीकहाँ ६.५ महिनाका लागि पुग्ने विदेशी मुद्रा सञ्चिति भएकाले अहिले नै आत्तिनु पर्ने अवस्था छैन भने यसलाई गलत तरिकाले व्याख्या गर्नु हुँदैन । नेपालको अर्थतन्त्र नराम्रो अवस्थामा होइन तर विश्वको अर्थतन्त्र नराम्रो अवस्थामा भएकाले हामी सचेत हुनुपर्छ ।

तत्कालै तरलताको समस्या समाधान हँदैन र ब्याजदर तुरुन्तै घट्ने अवस्था छैन । तर प्यानिक हुने अवस्था पनि छैन । कोरोनाको असरबाट पुनरुत्थान हुनका लागि केही समय भने पक्कै लाग्छ ।

(बजगाइँको यो निजी विचार हो । यहाँ व्यक्त विचारले उनी आबद्ध संस्थाको प्रतिनिधित्व गर्दैन ।)

प्रतिक्रिया