नेपाल राष्ट्र बैंकले आर्थिक वर्ष २०७२/७३ को मौद्रिक नीतिमा वर्ष २०७४ असार मसान्तभित्र वाणिज्य बैंकहरुको न्यूनतम चुक्ता पुँजी ८ अर्ब रुपैयाँ हुनुपर्ने व्यवस्था गर्यो । त्यस्तै बिकास बैक र फाइनान्स कम्पनीको पनि ४ गुणाले पुँजी वृद्धि गरियो ।

धेरै संस्थाहरुले अग्राधिकार सेयर या बोनस सेयर जारी गरेर पुँजी पुर्याए । त्यसपछि संस्थाहरु व्यावसाय वृद्धिको दौडमा लागे र तरलता अभाव निरन्तर भइरह्यो । कात्तिक मसान्त २०७६ सम्ममा बैक तथा वित्तीय संस्थाले पुँजी वृद्धि अनुसार व्यवसाय वृद्धि गर्न शाखा विस्तारमा समेत आक्रामक बने र शाखा सञ्जाल वृद्धि भएर ९२२३ पुगिसकेका छन् ।

जसमध्ये ३७९५ शाखा ‘घ’ वर्गका छन् । निक्षेप ग्राहक खाता संख्या लगभग नेपालको जनसंख्या बराबर पुग्न थालेका छन् । २.९२ करोड (दोहोरिएका खाताहरु समेत समावेश छन) पुगिसके ।

यो आर्थिक वर्षको पहिलो त्रैमासिकमा केही बैक तथा बित्तीय संस्थाको मुनाफा गत वर्षभन्दा घटेको समेत देखियो । बढ्दो सञ्चालन खर्च, गाउँगाउँमा शाखा खोल्नुपर्ने, घट्दो स्प्रेड दर र सबैको समान व्याजदर र खस्किँदो कर्जाको गुणस्तर यसका कारण रहे ।

कात्तिक मसान्तसम्मको व्यवसाय वृद्धि पनि सन्तोषजनक देखिएको छैन ।

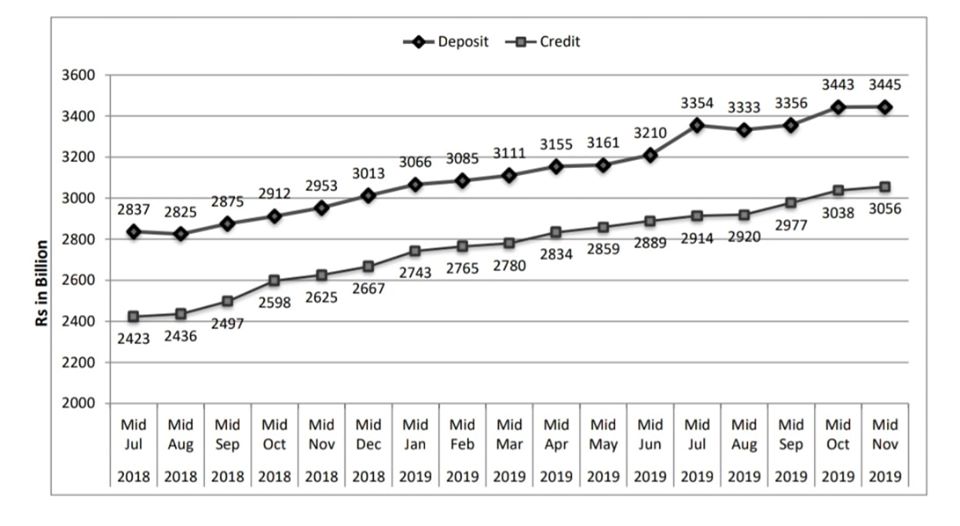

असार मसान्त २०७५ मा कर्जा २४ खर्ब २३ अर्ब र निक्षेप २८ खर्ब ३७ अर्ब रुपैयाँ थियो । सो कर्जा र निक्षेप २०७५ कात्तिक मसान्तमा २६ खर्ब २५ अर्ब रुपैयाँ र २९ खर्ब ५३ अर्ब रुपैयाँ भयो । यसरी कर्जा १ खर्ब १६ अर्ब रुपैयाँले वृद्धि भएको थियो भने, निक्षेप १ खर्ब १६ अर्ब रुपैयाँले वृद्धि भएको थियो ।

असार मसान्त २०७६ मा कर्जा २९ खर्ब १४ अर्ब रुपैयाँ र निक्षेप ३३ खर्ब ५४ अर्ब रुपैयाँ थियो । सो कर्जा र निक्षेप २०७५ कात्तिक मसान्तमा ३० खर्ब ५६ अर्ब रुपैयाँ र ३४ खर्ब ४५ अर्ब रुपैयाँ भयो । यसरी कर्जा १ खर्ब ४२ अर्ब रुपैयाँले वृद्धि भएको थियो ।

भने निक्षेप १ खर्बले पनि वृद्धि भएको छैन ।

सबै व्यवसायिक कर्जाहरुको करमा लगइन गरेर पेश गरेको वित्तीय विवरण अनुसार बैंकले कर्जा दिनुपर्ने व्यवस्था गरिएपछि एसएमई क्षेत्रमा कर्जा प्रवाह कम भएको र रिन्यू समेत गाह्रो भइरहेको अवस्थामा अब थप निर्देशन आएको छ । जसमा अब व्यक्तिगत र कन्जुमर लोन समेत कर चुक्ता प्रमाणको आधारमा दिनुपर्नेछ ।

ुकरमा पारदर्शीता चाहिन्छ । नागरिकले कमाएको पैसाबाट राज्यलाई कर तिर्नु नागरिकको दायित्व हो । कर छली अपराध हो यसमा द्विविधा छैन । तर कर तिर्दा गर्व गर्न सक्ने वातावरण राज्यले बनाउनुपर्छ । करको सदुपयोगितामा नागरिकलाई विश्वस्त पार्न सक्नुपर्दछ । नत्र इन्फरमल इकोनोमीतिर मान्छेहरु आकर्षित हुन्छन् ।

रेमिट्यान्स घटिरहेको छ । सहकारीमा कर्जाको माग बढेको छ भने बीएफआईएस तिर माग छैन । निक्षेपको वृद्धिदर घटेको छ । आयात घटेको छ तर आयात आन्तरिक उत्पादन बढेर घटेको हो वा व्यापार नै घटेर हो वा हुण्डीको कारोबार बढेको छ हेर्नुपर्छ ।

यी कुराहरुको आपसी सम्बन्धलाई समेत बेलैमा विश्लेषण गरी उचित उपाय अबलम्बन गर्न सक्नुपर्छ । १२० को तीव्र गतिमा हिँडेको गाडीमा झ्याप्पै ब्रेक हान्दा पल्टिन सक्छ । विभिन्न सीमा निर्धारण गरेर कस्दै लगेको भएमा सहज हुन्थ्यो कि ?

यो लेख लेखक ज्ञवालीको फेसबुकबाट लिइएको हो ।

प्रतिक्रिया