कााठमाडौं । अधिकांश वाणिज्य बैंकहरु थप ऋण दिनसक्ने अवस्थामा छैनन् । राष्ट्र बैंकले २ प्रतिशत बफर क्यापिटल थप्नुपर्ने व्यवस्था गरेपछि बैंकहरुसँग थप ऋण दिनसक्ने क्षमता नभएको हो ।

कााठमाडौं । अधिकांश वाणिज्य बैंकहरु थप ऋण दिनसक्ने अवस्थामा छैनन् । राष्ट्र बैंकले २ प्रतिशत बफर क्यापिटल थप्नुपर्ने व्यवस्था गरेपछि बैंकहरुसँग थप ऋण दिनसक्ने क्षमता नभएको हो ।

अहिले २२ वटा बैंकको पुँजी पर्याप्तता अनुपात (क्यापिटल एडुकेसी रेसियो) १५ प्रतिशतभन्दा कम छ । यी बैंकले थप पुँजी नहाले थप ऋण दिन सक्दैनन् ।

किनभने यसअघिको व्यवस्था अनुसार बैंकहरुको क्यापिटल एडुकेसी रेसियो ११ प्रतिशतभन्दा बढी हुनुपर्ने थियो । राष्ट्र बैंकले चालू आर्थिक वर्षको मौद्रिक नीतिमा गरेको व्यवस्थालाई गत साउन २० गते परिपत्र जारी गर्दै आगामी असार मसान्तसम्ममा २ प्रतिशत बफर क्यापिटल थप्न निर्देशन दिइसकेको छ ।

राष्ट्र बैंकको निर्देशन अनुसार २ प्रतिशत बफर क्यापिटल थप्दा बैंकहरुको क्यापिटल एडुकेसी रेसियो १३ प्रतिशत हुन्छ ।

‘गत आर्थिक वर्षको वित्तीय विवरणमा जुन जुन बैंकको १५ प्रतिशतभन्दा कम क्यापिटल एडुकेसी रेसियो छ, ती बैंकले पुँजी थप नगरेसम्म थप ऋण दिन सक्दैनन्,’ एक बैंकका सीइओले क्लिकमाण्डूसँग भने, ‘त्यतिमात्रै होइन, लगानीकर्तालाई नगद लाभांश पनि दिन सक्दैनन् ।’

तर, बैंकहरुले ऋणपत्र जारी गरेर पुँजी थप गरेको अवस्थामा भने पुँजी पर्याप्तता अनुपात बढ्न गई ऋण दिने र नगद लाभांश दिने हैसियत हुन्छ ।

त्यसैगरी, बैंकहरुले गत वर्ष कमाएको नाफाबाट लगानीकर्तालाई बोनस सेयर दिएर भएपनि पुँजी पर्याप्तता अनुपात केही खुकुलो बनाउन सक्छन् ।

अहिले १२ प्रतिशतभन्दा कम क्यापिटल एडुकेसी रेसियो भएका बैंकलाई भने बोनस सेयर जारी गरेपछि पनि थप कर्जा विस्तार गर्न सक्न हम्मेहम्मे पर्छ । उनीहरुले थप कर्जा विस्तार गर्ने हो भने ऋणपत्र जारी गर्नैपर्ने देखिन्छ ।

किन जारी गर्नुपर्छ ऋणपत्र ?

उदाहारणका लागि चालू आर्थिक वर्षको शुरुमै ३ अर्ब रुपैयाँ बराबरको ऋणपत्र जारी गरेको माछापुच्छ्रे बैंकलाई लियौं । ०७६ असार मसान्तमा १२.८८ प्रतिशत क्यापिटल एडुकेसी रेसियो थियो । ०७७ असार मसान्तमा २ प्रतिशत बफर क्यापिटल थपेर यो बैंकले क्यापिटल एडुकेसी रेसियो १३ प्रतिशत पुर्याउनु पर्ने हुन्छ । १३ प्रतिशत क्यापिटल एडुकेसी रेसियो पुर्याउँदा यो बैंकसँग थप ऋणदिन सक्ने क्षमता नै रहँदैन थियो ।

आफूसँग थप ऋणदिन सक्ने क्षमता नहुने देखेपछि यो बैंकले आर्थिक वर्षको शुरुमै ३ अर्बको ऋणपत्र बिक्री गर्यो ।

बैंकले बिक्री गरेको ३ अर्ब ऋणपत्र थपिएपछि क्यापिटल एडुकेसी रेसियो १६ प्रतिशत पुग्छ । त्यसैले यो बैंकले यो आर्थिक वर्षमा दिन चाह्यो भने लगानीकर्तालाई केही नगद लाभांश दिन सक्छ ।

यो बैंकले आक्रमक कर्जा विस्तारमा अघि बढ्ने नीति लियो भने गत वर्ष कमाएको नाफाबाट बोनस सेयर दिन्छ । बैंकले गत वर्ष कमाएको नाफामध्ये १ अर्ब ३२ करोड रुपैयाँ बाँड्न मिल्छ । यो भनेको सेयरधनीलाई १६ प्रतिशत लाभांश दिने क्षमता हो ।

अब बैंकले गत वर्षको नाफाबाट १५ प्रतिशत बोनस सेयर दियो भने थप १ अर्ब २० करोड रुपैयाँ पुँजी थप हुन्छ । र, क्यापिटल एडुकेसी रेसियो झन खुकुलो हुन्छ । अनि ऋण विस्तार गर्न सक्छ ।

बैंकहरूको पुँजी पर्याप्तता अनुपात कम हुनु भनेको लगानी गर्ने क्षमता घट्नु हो । यसलाई बढाउन हकप्रद, बोनस वा अग्राधिकार सेयर र ऋणपत्र जारी गर्न सकिन्छ ।

त्यसैले अहिले बैंकहरुले पुँजी परिचालनको माध्यम ऋणपत्रलाई बनाएका छन् । धेरैवटा बैंक ऋणपत्र निष्काशनको प्रक्रियामा छन् भने केही बैंकले यसअघि नै ऋणपत्र निष्काशन गरिसकेका छन् ।

के हो पुँजी पर्याप्तता अनुपात ?

बैंकले लिएको कुल जोखिममा उसले लगाउनुपर्ने पुँजीको अनुपातलाई पुँजी पर्याप्तता अनुपात भनिन्छ । बैंकहरूले गर्ने लगानीको जोखिम व्यवस्थापन गर्न अन्तर्राष्ट्रियस्तरमा यस्तो मापदण्ड तोकिएको छ ।

नेपालमा ११ प्रतिशत क्यापिटल एडुकेसी र आगामी असारदेखि २ प्रतिशत बफर क्यापिटल गरेर कूल १३ प्रतिशत लगानीकर्ताको पुँजी लगाउनुपर्छ । यसको अर्थ के हो भने प्रत्येक १०० रुपैयाँ बराबरको जोखिम भारित सम्पत्तिमा बैंकका लगानीकर्ताले १३ रुपैयाँ रुपैयाँ पुँजी लगानी गर्नुपर्छ ।

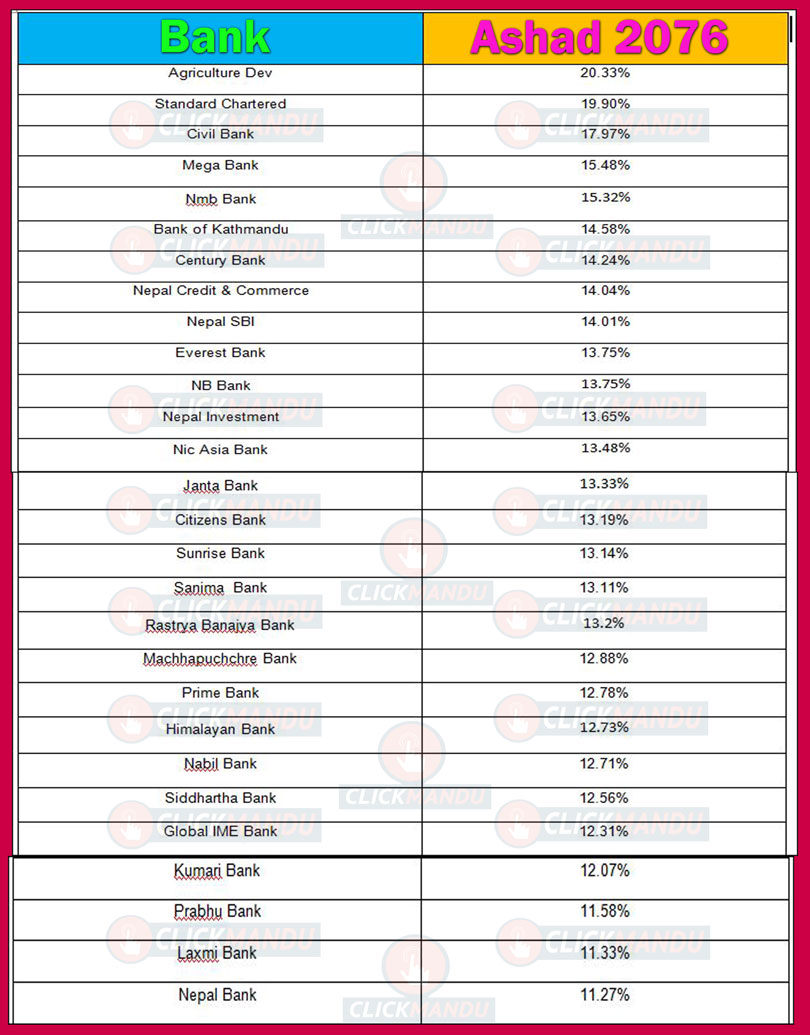

यस्तो छ बैंकहरुको क्यापिटल एडुकेसी रेसियोको अवस्था

प्रतिक्रिया